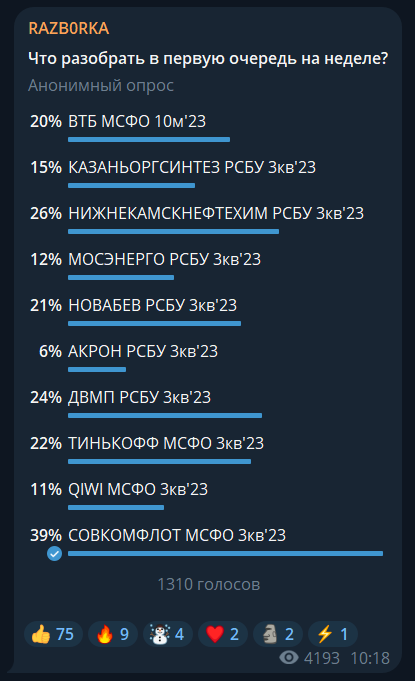

RAZB0RKA отчета QIWI по МСФО 3кв'23. Теперь ждём Январь 2024

QIWI традиционно набирает мало в голосовании на канале

В этот раз только 140 человек или 11% проголосовавших выразили интерес к компании

Такие низкие результаты абсолютно понятны

- Компания зарегистрирована в оффшоре на Кипре

- Первичный листинг на NASDAQ, на ММВБ торгуются расписки

- Выплата дивидендов невозможна

- Выкуп нерезидентов невозможен

И главное, совсем неочевидны перспективы бизнеса компании и её акционеров

В прошлом году ЦБ забрал у QIWI бизнес платежей в онлайн казино

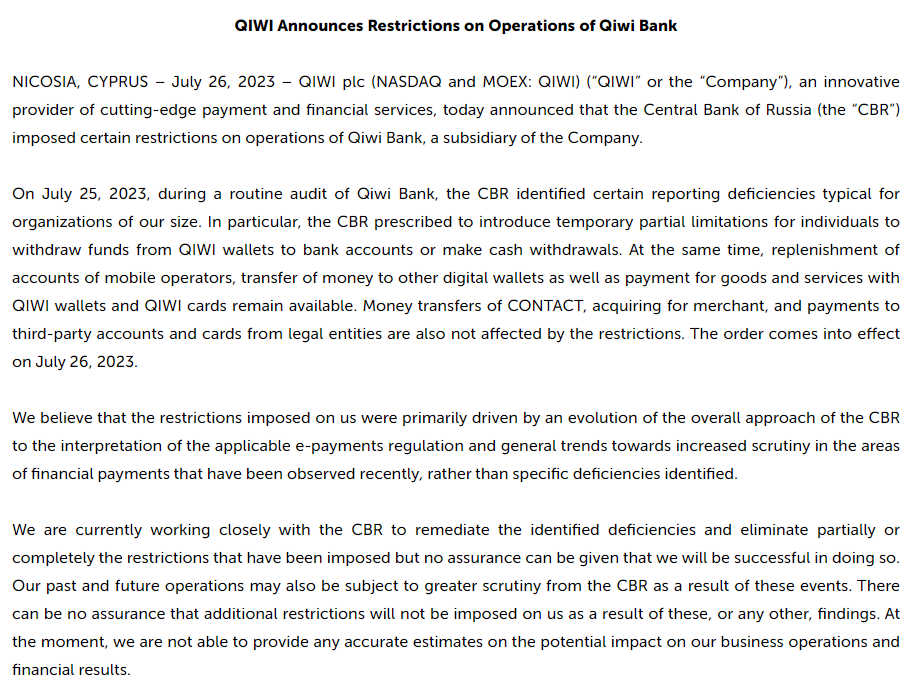

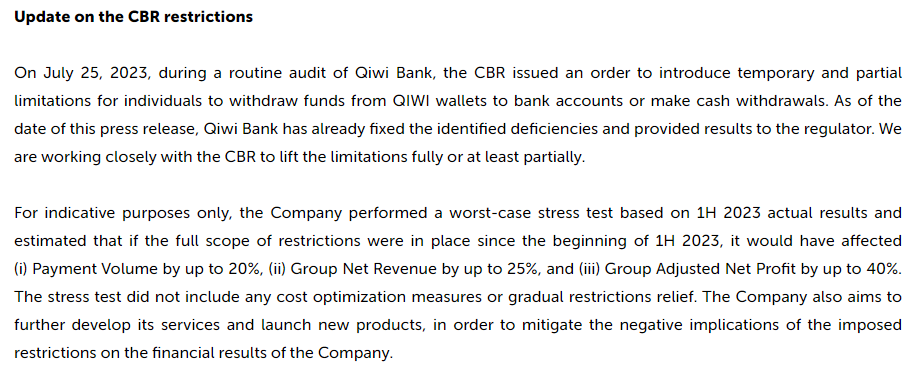

А 26 Июля мы узнали, что в результате плановой проверки, ЦБ запретил часть операций QIWI банка

По оценке менеджмента, если бы такие ограничения действовали с 1 января, то потери объема переводов составили бы 20%, выручки 25%, а прибыли 40%!

Чтобы вы лучше представляли масштаб "удара" по бизнесу, потеря 20% объемов платежей это около -200 млрд руб за полугодие!

Писал об этом в разборке МСФО 2-го квартала

Так как запрет ЦБ был введен только в конце Июля это не отразилось на результатах 2-го квартала

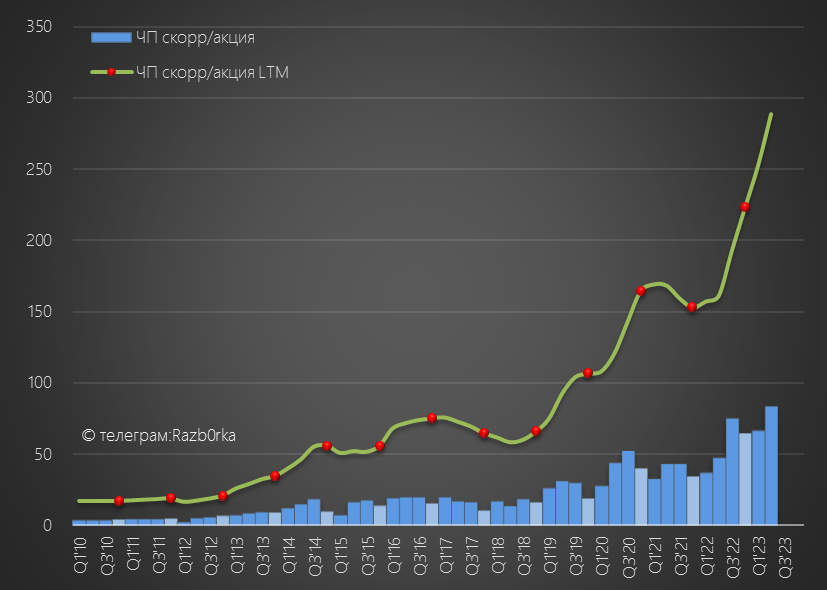

Чистая скорректированная прибыль 2-го квартала выросла до рекордных 5.2 млрд руб или 84 руб/акция

Почему разборку назвал "Теперь ждем Ноябрь"?

Потому что компания, как и YANDEX, находится в процессе разделения на российскую и международную часть

И этот процесс должен был завершиться к середине Сентября, потом сроки были перенесены на 11 Ноября

Дополнительное время потребовалось для получения одобрения российского регулятора

При этом менеджмент заявлял, что российские активы уже консолидированы на АО "КИВИ"

В разборке 1 квартала подробно изучал отчетность российских юр.лиц группы, в лице АО "КИВИ" и АО "КИВИ БАНК"

Получалось так, что из 44 млрд руб капитала большого QIWI, капитал российских дочек составлял 39 млрд руб

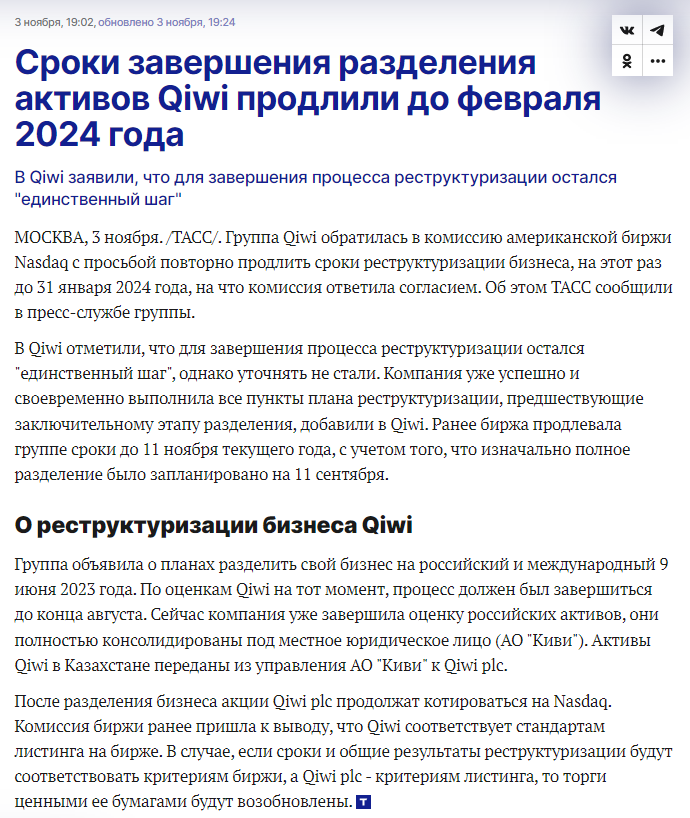

В Ноябре процесс разделения не завершился, и компания перенесла сроки на Январь 2024 года

По-прежнему считаю разделение ключевым фактором в инвестиционном кейсе QIWI

Давайте посмотрим, как отразились рестрикции ЦБ на финансах компании в 3 квартале

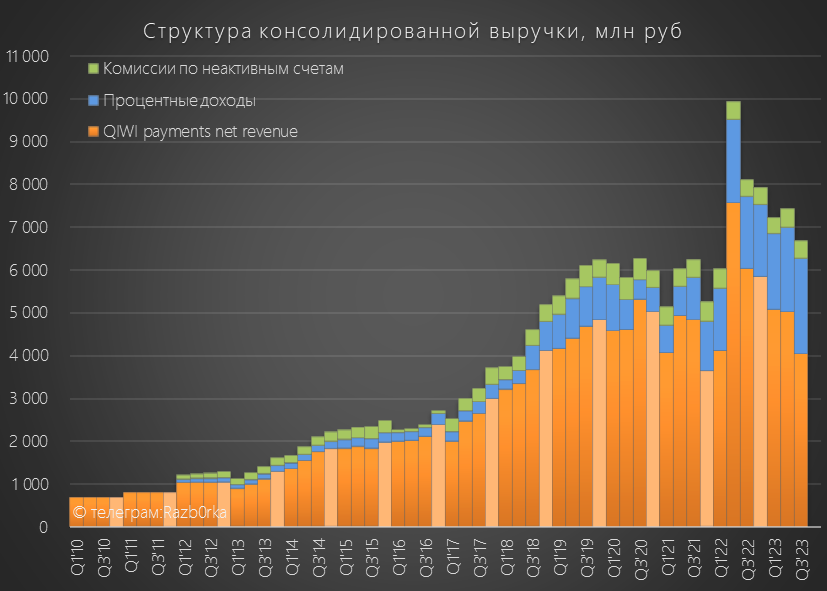

Объем платежей сократился на 5% к 3кв'22 и на 6% к 2кв'23 до 473 млрд руб

К сожалению компания перестала раскрывать структуру платежей, сложно сказать почему вместо ожидавшихся 20% падение составило всего 5%

С этих 473 млрд руб платежей, QIWI получила 4 млрд руб выручки в виде комиссий, что было на 33% меньше чем в 3кв'22 и на 19% меньше чем в 2кв'23

Эффект от запрета ЦБ на уровне чистой выручки более заметен

Еще 2.2 млрд было получено по % и 404 млн руб комиссий по неактивным счетам

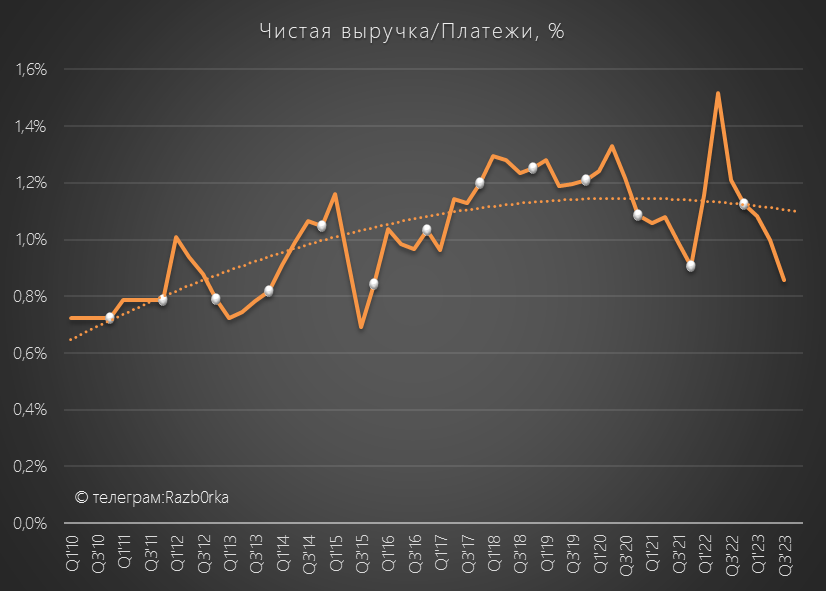

Похоже что приостановленные операции имели более высокую рентабельность, так как соотношение выручка/платежи снизилось до минимальных за последние годы 0.86%

С каждого 1 рубля платежей QIWI получает сейчас всего 0.086 руб выручки

Кроме платежной системы QIWI компания развивает еще 2-а бизнес-сегмента

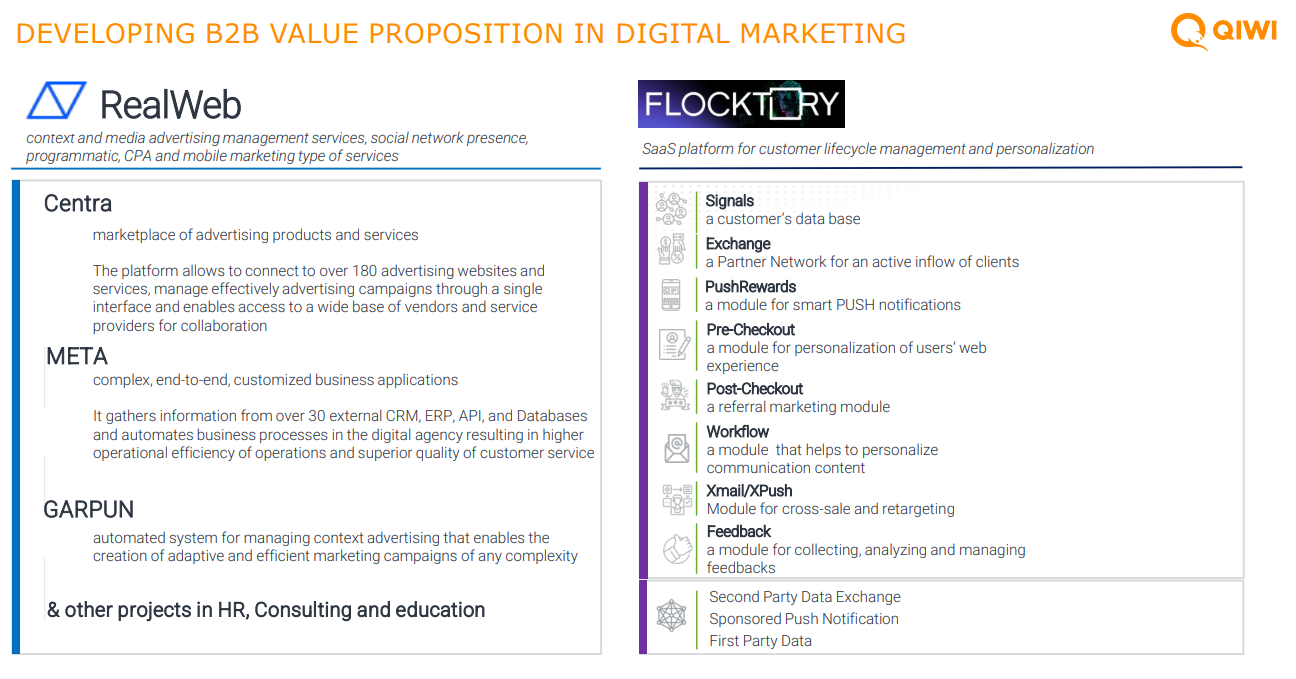

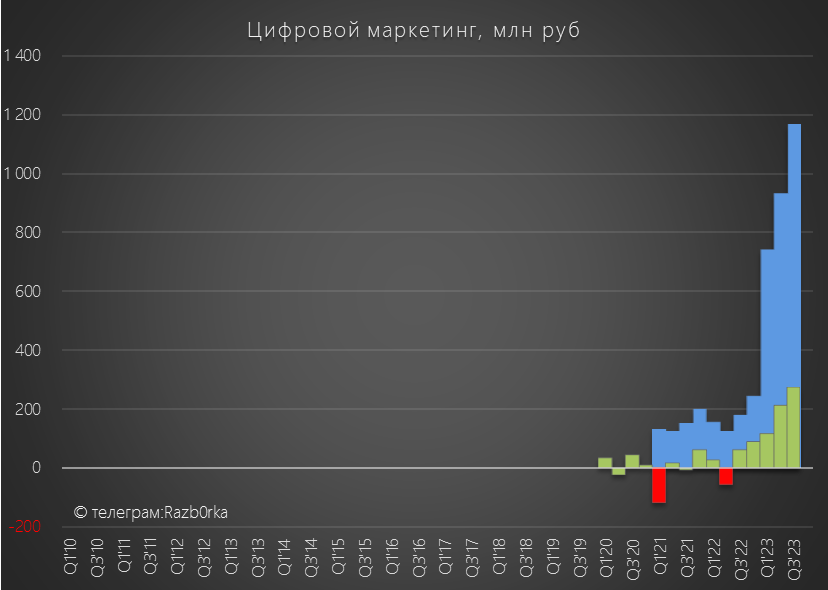

1-ый называется Цифровой маркетинг и представлен 2-мя компаниями: RealWeb и FLOCKTORY

Выручка этого сегмента выросла на 524% и принесла в 3 квартале 1.2 млрд руб и 272 млн прибыли

Основная причина этого роста это покупка RealWeb в Декабре 2022 года

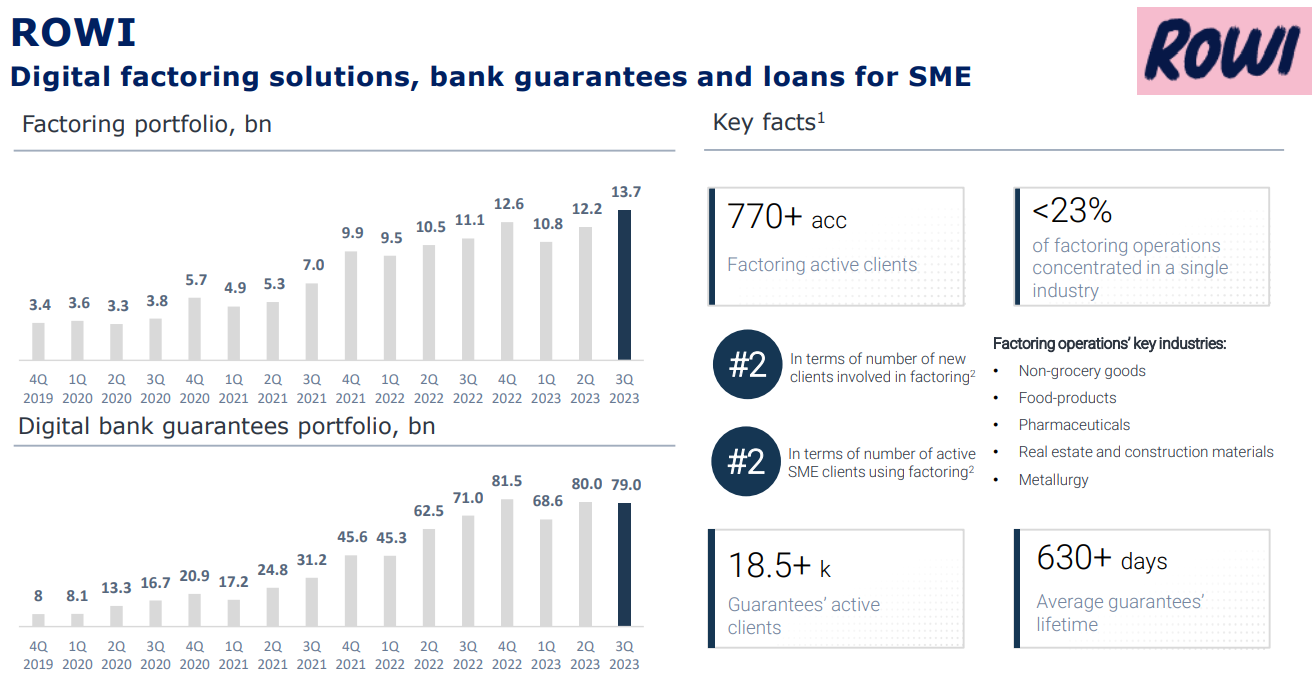

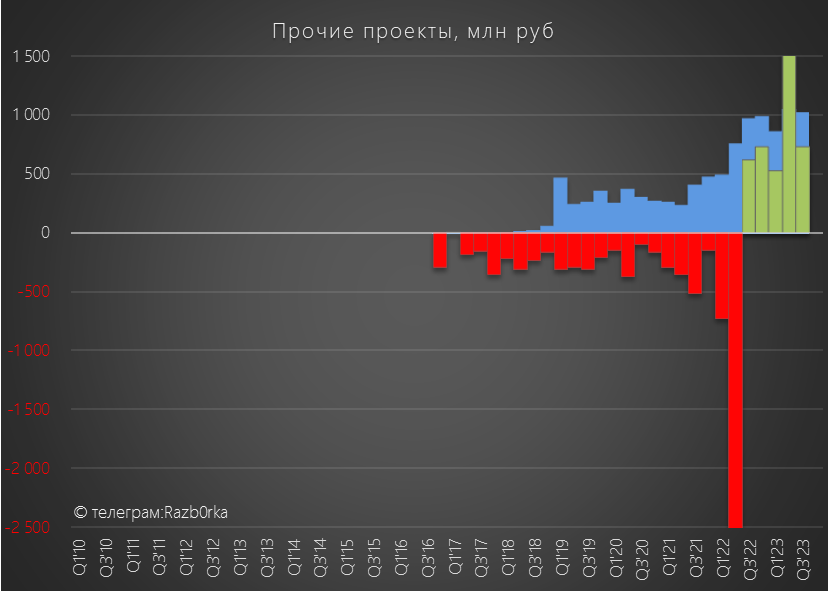

2-ое направление называется Прочие проекты, главным из которых сейчас является ROWI - цифровая платформа факторинга и банковских гарантий

Портфель факторинга вырос до 13.7 млрд, а банковских гарантий снизился до 79 млрд руб

Прочие проекты и ROWI принесли в 3 квартале 1 млрд руб выручки и 729 млн руб прибыли!

Фантастическая рентабельность в 73% объясняется тем, что в этот сегмент отнесены доходы от инвестиций в облигации

В итоге, QIWI, Цифровой маркетинг и Прочие проекты принесли суммарно столько же чистой выручки как и в прошлом году 8.8 млрд руб

Как Вы видите, выручка держится на одном уровне уже 5 кварталов подряд

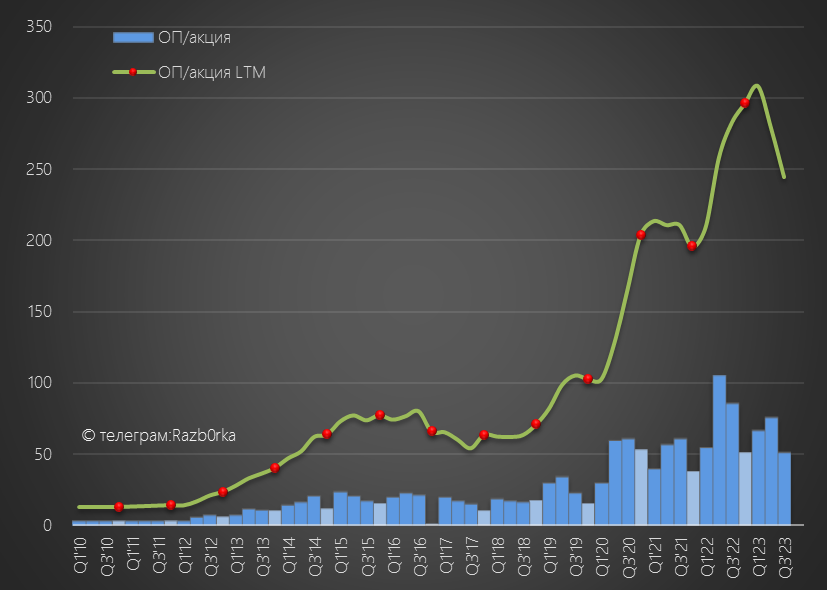

При этом операционная прибыль снизилась на 40% г-к-г до 3.2 млрд руб или 51 руб/акция

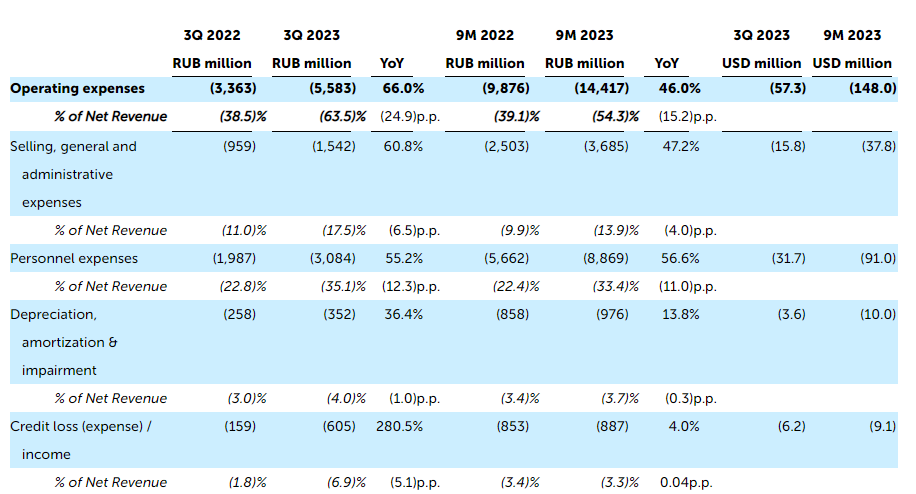

Всему виной не запреты ЦБ, а продолжающийся рост расходов

Административные расходы выросли на 61% до 1.5 млрд руб

Расходы на персонал выросли на 55% до 3 млрд руб

Компания объясняет это увеличением штата и покупкой RealWeb

В результате опережающего роста расходов, рентабельность снизилась до минимальных за последние 3 года 19%

Прибыль от курсовых разниц выросла в 2 раза г-к-г и составила 1 млрд руб

Прибыль образуется из-за того, что часть активов QIWI держит в валюте

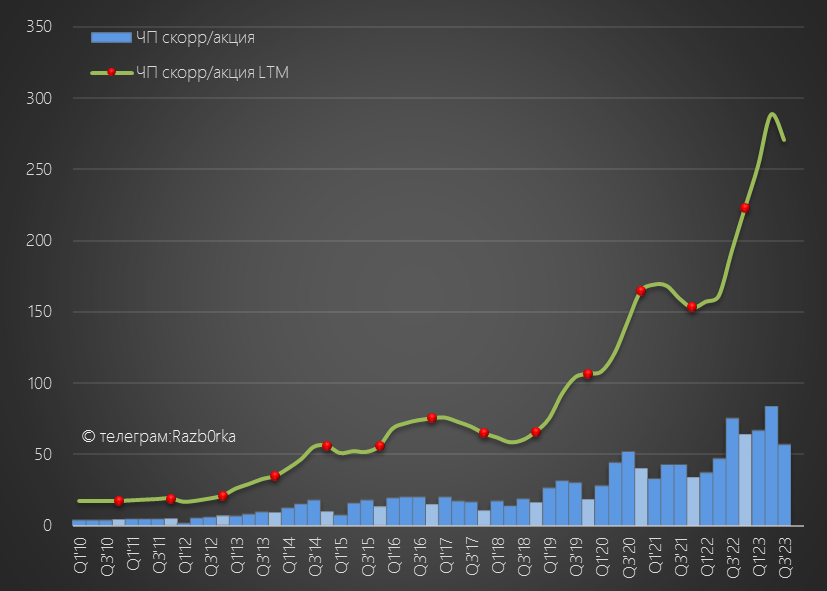

Скорректированная чистая прибыль снизилась на 24% до 3.6 млрд руб или 57 руб/акция

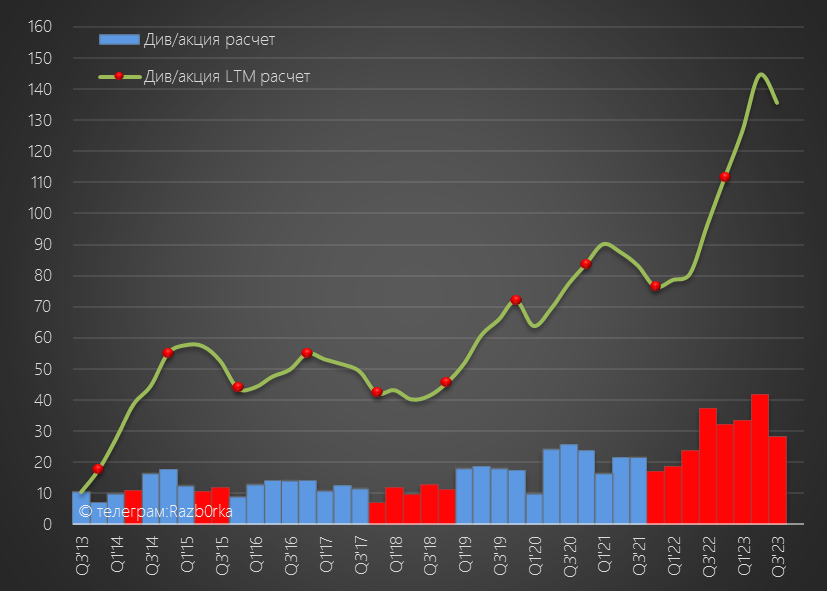

По дивидендной политике и 50% выплате, дивиденд за 3-ий квартал должен был составить 28 руб

Суммарный расчетный дивиденд за 9 месяцев около 103 руб

Общий "пропущенный" расчетный дивиденд за последние 8 кварталов 232 руб

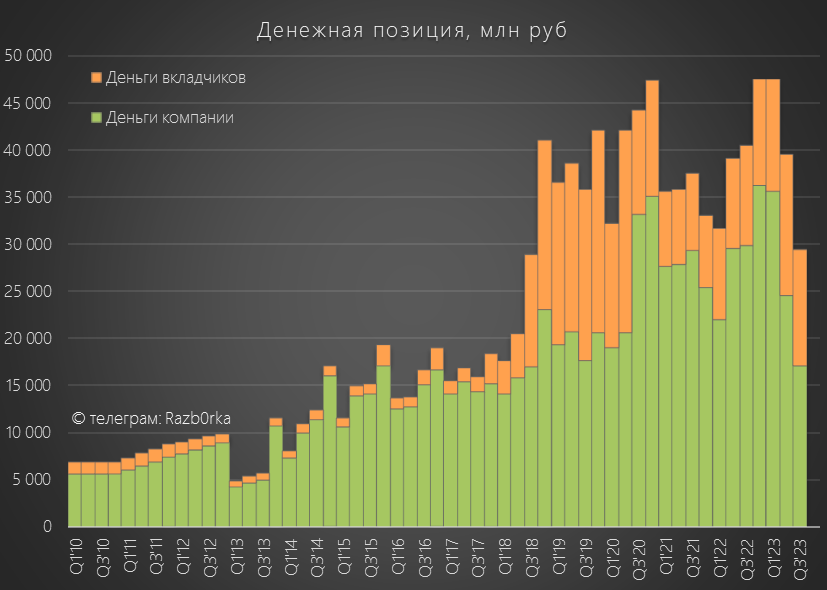

Денежные средства компании сократились на 10 млрд до 29 млрд руб

За вычетом денег вкладчиков, у компании есть 17 млрд или 272 руб/акция денежной позиции

И еще 35 млрд руб финансовых вложений в виде выданных займов

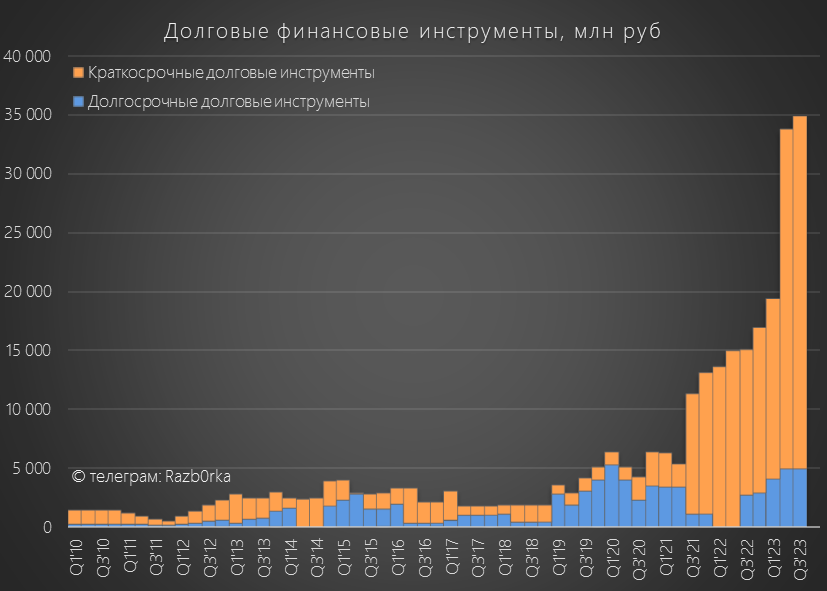

Баланс компании выглядит очень крепко

C июньских 738 руб расписки к началу Декабря снизились на 36% до 473 руб

Расчетный дивиденд за 3 квартал в 28 руб дает 6.5% потенциальной доходности

Дивиденд за 9 месяцев в 103 руб доходность 22%

Накопленный "пропущенный" дивиденд за 8 кварталов в 232 руб доходность 49%

Как вы видели, деньги на балансе на выплату этих дивидендов есть даже с запасом

Почему рынок так дешево оценивает компанию?

Ключевым вопросом остается вопрос разделения компании

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником