RAZB0RKA отчета ЛСР по РСБУ 2кв'23. К чему-то готовятся?

Главной новостью прошлого года в ЛСР конечно же был выкуп акций с рынка и их дальнейшая передача главному акционеру и менеджменту компании

Писал об этом в разборке отчета МСФО за 2022 год

Из 25 млн акций ранее выкупленных компанией, 6.7 млн акций согласно ранее принятой программе мотивации были переданы менеджменту и еще 15.4 млн акций были переданы основному акционеру господину Молчанову

Писал о том, что выдача акций повышает не только мотивацию хорошо работать, но и мотивацию вернутся к выплате ранее отмененных дивидендов

Судя по отчету РСБУ, компания могла выплатить 71 руб дивидендов за 2022

И вот спустя 2 месяца после разборки 21 мая в 19-00 уже после закрытия рынка выходит рекомендация Совета директоров выплатить 78 руб дивидендов

Писал об этих дивидендах в разборке отчета РСБУ за 1кв'23

78 руб это возвращение к старой доброй практике выплат 2014-2018 годов

На эту выплату необходимо 8 млрд руб, по этому компания в 1 квартале подняла с дочек 16 млрд руб дивидендами

По моим расчетам, после выплаты дивидендов, после уплаты % и расходов корпоративного центра у компании должно было остаться 4-5 млрд руб свободного кэша

Который мог бы быть использован для очередного выкупа акций с рынка

На конец 1 квартала структура акционеров выглядела так

Вчера вышел отчет РСБУ за 2 квартал и мы можем посмотреть сколько кэша осталось на счетах корп.центра и что происходило с денежными потоками дочки<->корп.центр<->банки

Ого какие иксы подумал рынок и переставил акции ЛСР на 5% вверх до 770 руб!

За счет чего такой рост выручки и прибыли?

В 2 квартале подняли еще примерно 7 млрд руб дивидендами, что с учетом платежей за товарный знак дало выручку в 8 млрд руб

Платежи за пользования товарного знака составляют примерно 1 млрд руб в квартал

Процентные расходы выросли в 2кв, сальдо процентов осталось отрицательным на уровне -0.7 млрд руб

Интересно, что рост процентных расходов произошел на фоне стабильного долга

Похоже в 2кв перезаняли часть долга по более высокой ставке

За вычетом расходов корп.центра и расходов на проценты в 2кв осталось 6.7 млрд руб чистой прибыли

В пересчете на акцию это 65 руб за 2кв и 205 руб за 1 полугодие

Так много денег с дочек еще никогда не поднимали!

Напомню, что прибыль РСБУ является источником выплаты дивидендов и ранее ЛСР обычно поднимал с дочек именно столько сколько нужно для выплаты дивидендов самой компании

Как я и рассчитывал на счетах компании осталось 4.6 млрд руб кэша

Остальное висит в дебиторской задолженности дочек перед корп.центром

Зачем корп.центру потребовались так много поднимать с дочек?

Вариантов может быть несколько:

- Перемещение кэша от сильных дочек к нуждающимся

- Погашение долга копр.центра

- Сделки M&A с конкурентами

- Выплата промежуточных дивидендов

- Выкуп акций с рынка

Может быть и какое-то сочетание этих вариантов

Почему менеджмент так уверено распоряжается деньгами в такой вроде бы непростой период?

По оценкам экспертов, в 2023 должны начаться золотые времена с денежным потоком у строителей

ЛСР на этой неделе раскрыл операционные результаты 2кв

На фоне девальвации рубля и окончания действия льготной ипотеки, продажи новых квартир выросли на 144% в кв.м

Продажи в рублях выросли на 244% до рекордных 41 млрд руб

Средняя цена кв.м выросла на 40% до 186 тыс руб

Очень сильные результаты даже с оговоркой о низкой базе 2кв'22!

Но что еще важнее, в эксплуатацию было введено 395 тыс кв.м жилья!

Почему ввод жилья важнее чем продажа новых квартир?

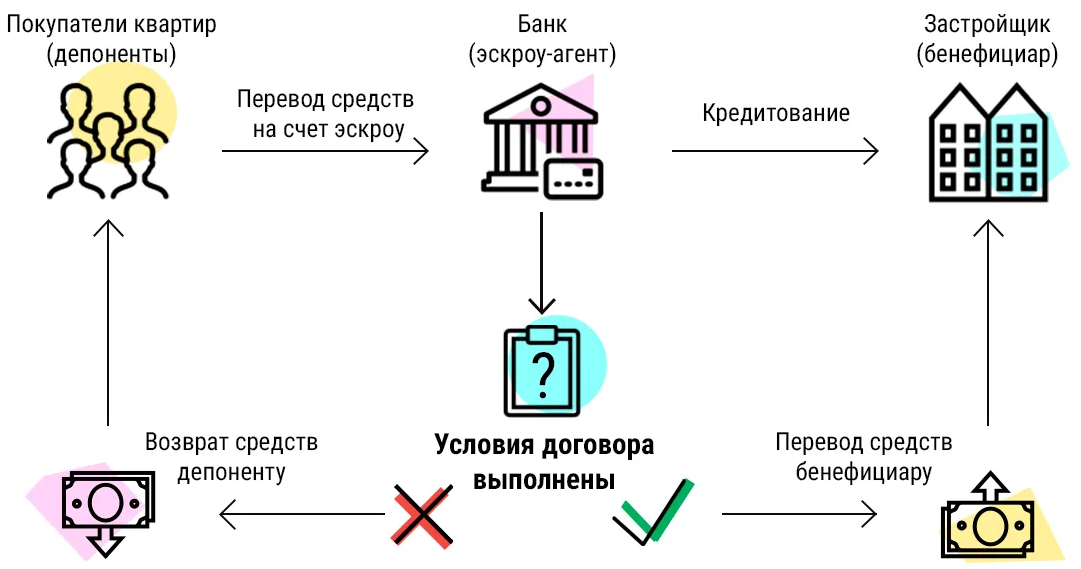

Потому что по действующей схеме, счета эскроу с деньгами покупателей раскрываются для строителей только ПОСЛЕ ввода жилья в строй!

Учитывая то, что строительный цикл составляет обычно 36 месяцев, эти 395 тыс кв.м покупались в 2020 году по 100-110 тыс руб за кв.м

Это означает, что ЛСР за 1 полугодие получил от банков около 43 млрд руб кэша

На сколько я понимаю, те 7 млрд руб дивидендов дочек это результаты раскрытия эскроу

Как распорядится компания этим денежным потоком?

Варианты я уже перечислил ранее и их достаточно много

Думаю менеджмент в очередной раз себя не обидит и замотивирует себя на еще более высокие результаты

Что можно сказать про перспективы 2 полугодия?

ЦБ в очередной раз повысил свой прогноз по росту ипотечных кредитов

Регулятор считает, что даже не смотря на повышение ставки ЦБ и автоматическое удорожание кредитов ипотечный портфель банков вырастет на 17-21% в этом году!

У ЛСР в 2 квартале доля ипотеки в продажах составила 76%

А это значит, что продажи 2 полугодия будут зависеть от того, на сколько банки будут готовы увеличивать кредитный риск, а люди готовы брать кредиты под новую более высокую ставку

По идее, стоимость квадрата для сохранения прежней покупательской способности должна снизиться

Но что-то я в этом не уверен...

Акция сегодня стоит 770 руб, а в Июле прошел рекордный объем торгов за ВСЮ историю!

Если пофантазировать, и предположить что дивиденды с дочек поднимали для выплаты промежуточных самой компании, то 205 руб/акция прибыли за 1 полугодие дает большой простор для выплаты

Вполне допускаю, что могут быть сюрпризы в ближайшее время

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником