RAZB0RKA отчета ТАТНЕФТЬ по РСБУ 3кв'23. Хорошо, но мало!

То, что отчет ТАТНЕФТЬ за 3 квартал будет хорошим было понятно еще в начале Октября когда вышла республиканская статистика

Благодаря росту цен на Urals и слабому рублю, выручка от реализации нефти в Августе в республике была на 28% выше прошлого года

Сегодня вышел отчет РСБУ и мы можем посмотреть уже фактические данные

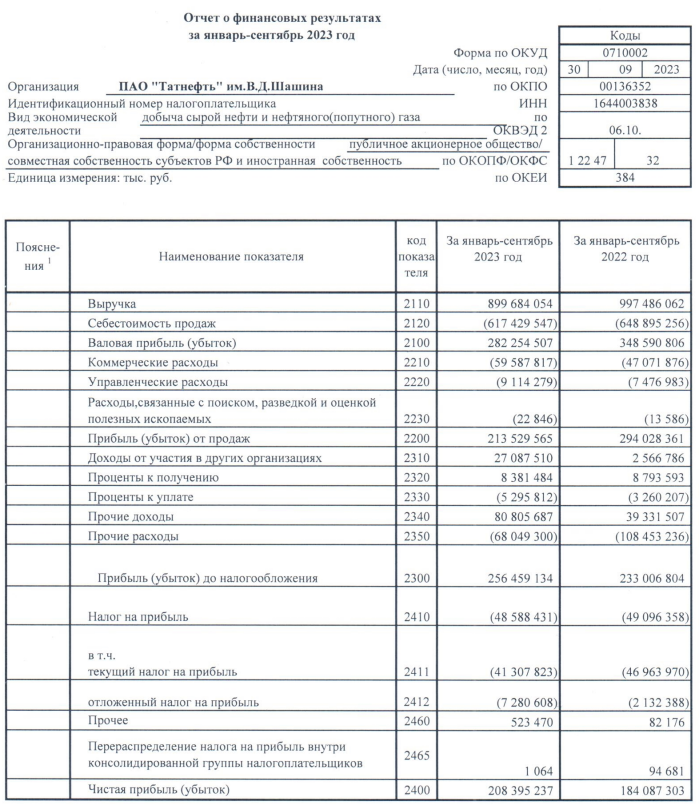

Динамика показателей за 9 месяцев:

- Выручка 899 млрд руб (-10%)

- Себестоимость 617 млрд руб (-5%)

- Операц.прибыль 213 млрд руб (-26%)

- Чистая прибыль 208 млрд руб (+13%)

На рост чистой прибыли повлияли 27 млрд руб дивидендов дочек (строка 2310) и прочие доходы 80 млрд руб (строка 2340)

Напомню, что РСБУ ТАТНЕФТЬ отражает только результаты добывающего сегмента

Результаты НПЗ ТАНЕКО, шинного бизнеса и банка мы можем видеть только в МСФО, который выходит значительно позже РСБУ

Если еще не читали, то делал разборку 1 полугодия по МСФО

Обычно МСФО за 3 квартал компания публиковала в конце Ноября

Тем что прибыль РСБУ это источник выплаты дивидендов

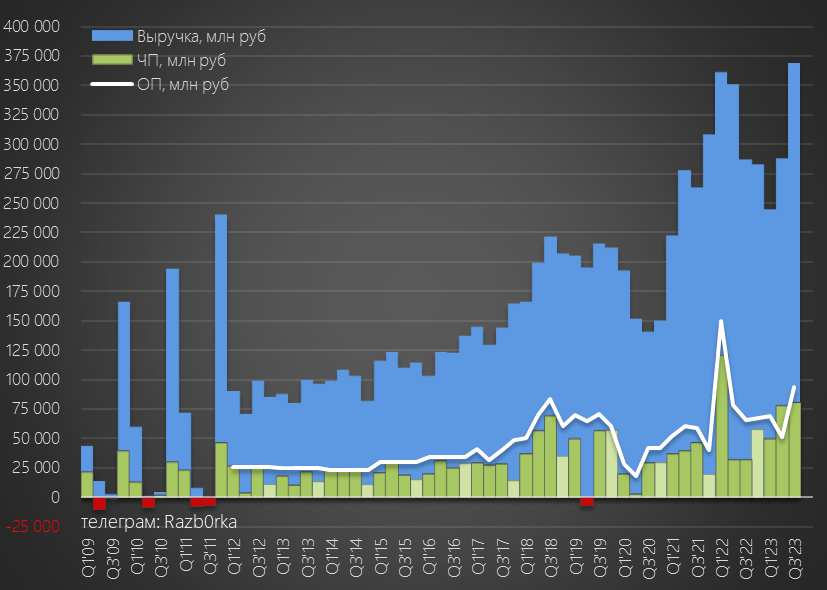

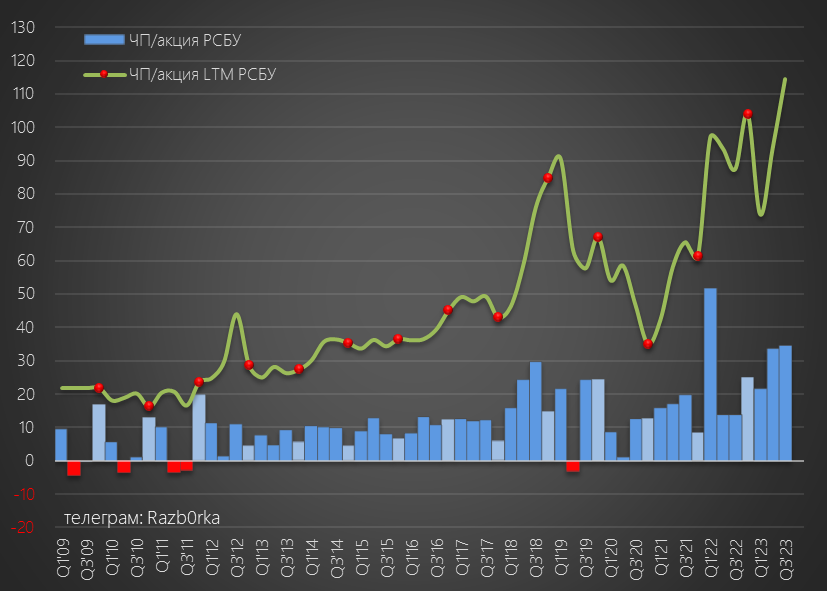

Давайте посмотрим квартальную динамику основных показателей и сколько бухгалтеры "положили" в дивидендную копилку этого года

Данные региональной статистики не обманули и выручка в 3 квартале действительно выросла на 28% г-к-г до рекордных 368 млрд руб!

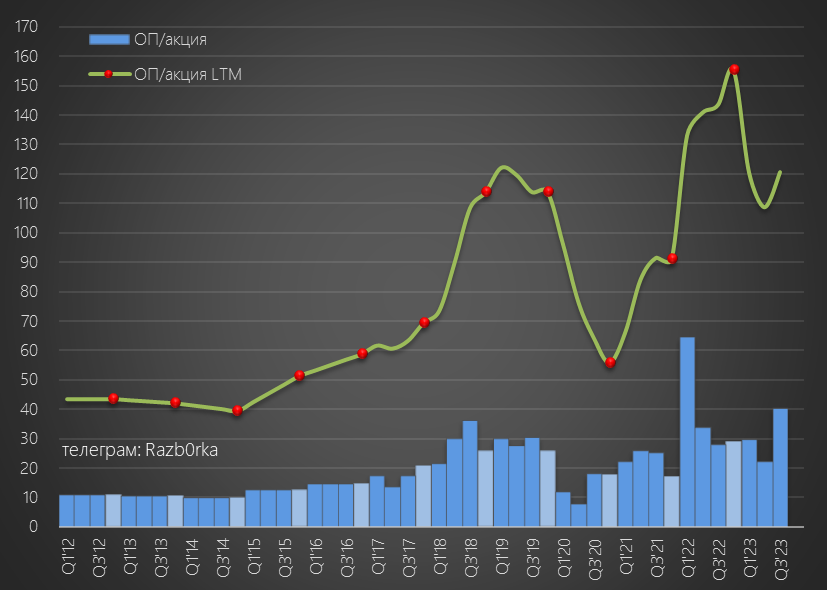

А вот операционная прибыль выросла всего на 42% до 93 млрд руб или 40 руб/акция

Почему я недоволен 42% ростом прибыли?

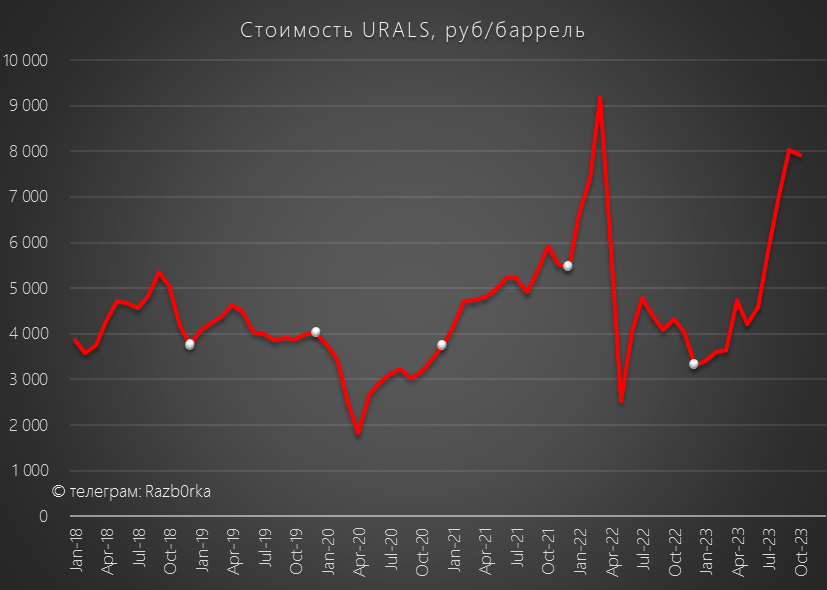

Потому что рублевая бочка Urals в 3 квартале стоила 7000 руб, что на 67% выше прошлого года

Где-то "потерялось" почти 25 процентных пунктов роста цены!

На графике ниже хорошо видно как сильно отстала прибыль от цен на нефть

На мой взгляд, это эффект повышения налогов, пошлин и акцизов, растущих с опережением к ценам

Налогообложение нефтяной отрасли это как говорится "вещь в себе", зависящая от множества факторов

В РСБУ расшифровки себестоимости и налогов нет, так что придется ждать МСФО

Благодаря рекордным рублевым ценам, рентабельность операционной прибыли выросла до 26%

Но сравнивая текущую рентабельность с среднеисторической становится понятно, что государство забрало себе через налоги 5-7% операционной прибыли

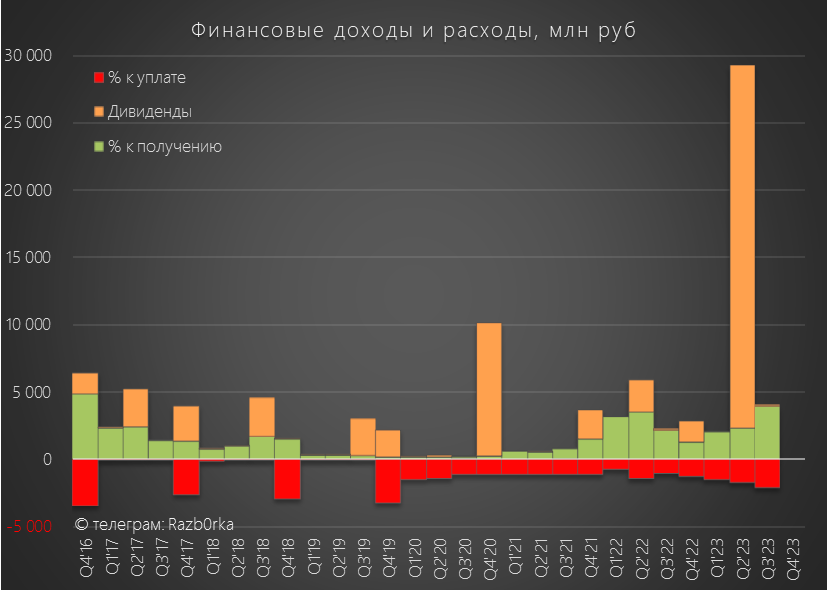

В отличие от 2 квартала, дивиденды с дочек не поднимали, а сальдо % улучшилось с +0.6 млрд до +1.8 млрд руб

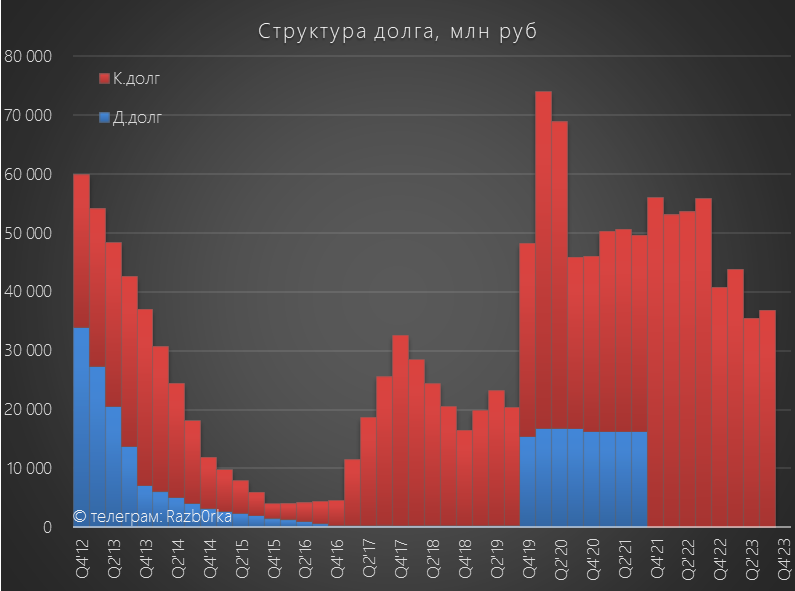

Долг головной компании стабилен и мал

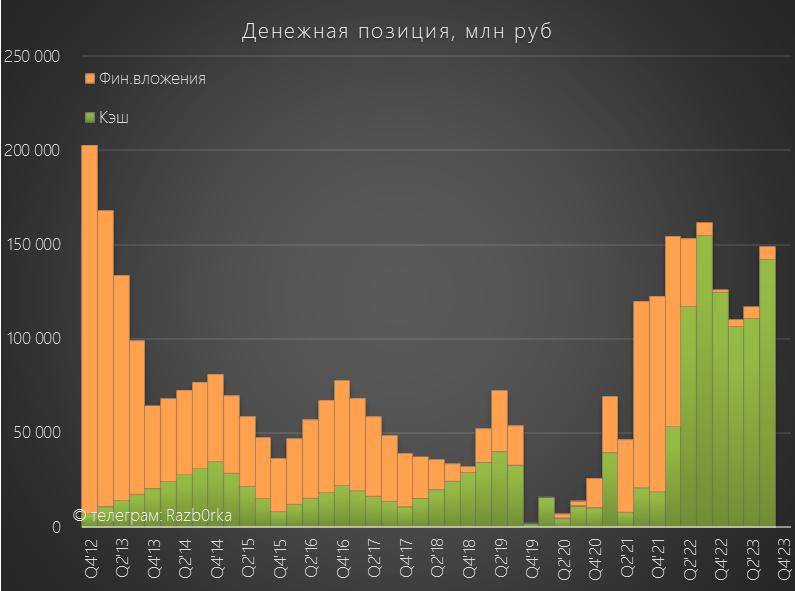

Денежная позиция выросла до 150 млрд руб, что в 4 раза больше долга!

Часть увеличения денежной позиции это скорее всего валютная переоценка юаней и другой валюты на балансе

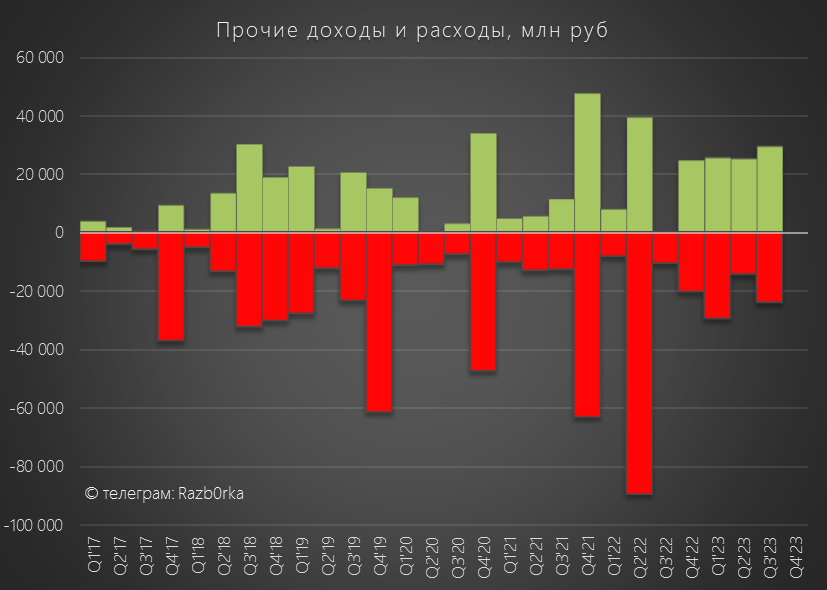

Благодаря этой переоценке, сальдо прочих доходов/расходов в 3 квартале составило +5 млрд руб

После уплаты налога в чистой прибыли осталось 80 млрд руб или 34.5 руб/акция, что на 151% больше прошлого года

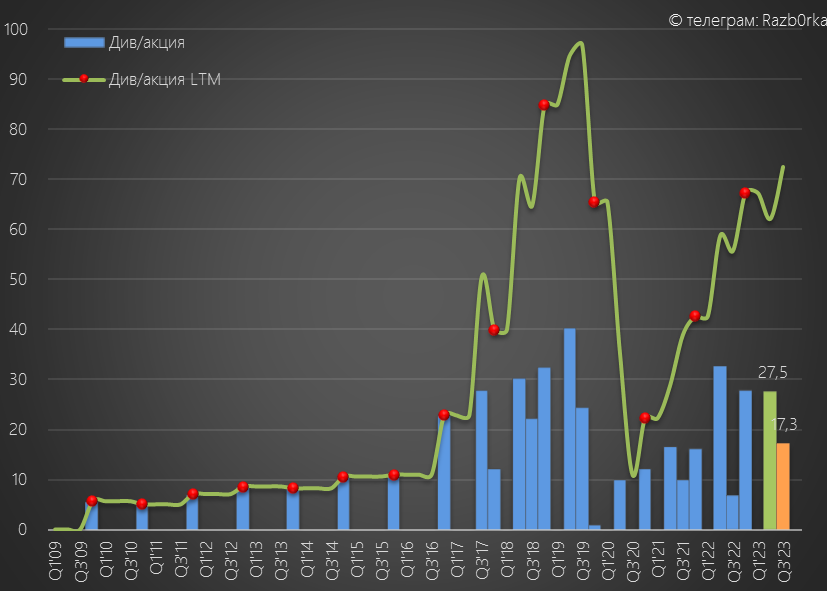

При стандартной 50% выплате, в копилку за 3 квартал положили еще 17.25 руб/акция

По итогам 9 месяцев, в копилочке лежит уже 89.6 руб/акция

Напомню, что из них уже "использовано" 27.5 руб на выплату дивидендов за 1 полугодие

На прошлой неделе большинство акционеров уже получили эти дивиденды на свои счета

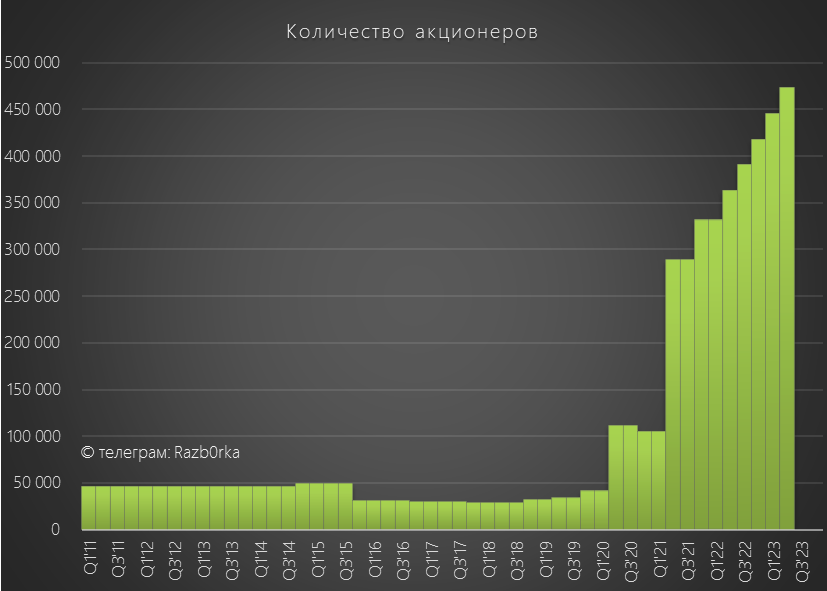

Кстати, акционеров ТАТНЕФТЬ по итогам 2 квартала уже более 473 тыс!

Что в итоге можно сказать про отчет?

Но я ждал более высоких результатов по операционной прибыли

Рынок похоже тоже ждал больше, акции снизились на отчете до 596 руб

В Октябре средняя цена на Urals немного снизилась до 7911 руб за бочку

При такой цене, за 4 квартал ТАТНЕФТЬ сможет заработать еще 40 руб прибыли и 20 руб дивидендов

В таком случае, суммарный дивиденд за 2023 год составит 64.8 руб/акция

Это дает годовую доходность 11%

Возможно, ТАТНЕФТЬ в 4 квартале подымет опять деньги с ТАНЕКО, что может увеличить дивиденды до 75-80 руб

Но об этом мы можем только гадать

И даже с учетом возможных 80 руб дивидендов, большого потенциала для роста акций при ставке ЦБ 15% не наблюдается

Может компания перейти с 50% выплаты к примеру на 70%?

С учетом накопленной денежной позиции, думаю что может

Но как базовый сценарий предлагаю пока придерживаться консервативного подхода в 50% большей прибыли РСБУ и МСФО

Уточнить прогноз дивидендов можно будет в конце Ноября на основе результатов МСФО

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником