RAZB0RKA операц.результатов POLYMETAL за 4кв'22. "Еду в Магадааан...Птьфу. В Казахстааан..."

Крайний раз писал о компании в разборке отчета МСФО за 1п'22

Если вы ее читали, то должны помнить что 1-ая половина года была для компании мягко говоря непростой

Санкции на российское золото привели к сильному падению продаж, что в свою очередь привело к отрицательным денежным потокам и резкому росту долга компании

Кроме того, прописка компании на острове Джерси и первичный листинг в Лондоне вызвали серьезные проблемы у акционеров компании

Менеджмент заявлял о намерении разделить компанию на 2 части: казахстанскую и российскую

Так же менеджмент утверждал, что проблемы со сбытом золота будут решены в 3-4 кварталах'22

Отчет МСФО с результатами 2022 года выйдет только в середине Марта

Но сегодня компания опубликовала операционные результаты за 4кв'22 и мы можем посмотреть был ли выполнен годовой план добычи и что происходило с продажами

Напомню, что компания добывает золото, серебро и медь

Но в планировании и отчетности компании используется так называемый золотой эквивалент

Добыча золота в 4кв обновила исторический рекорд 2020 года и составила 450 тыс. унций

Продажи золота в 4кв выросли на 46% к прошлому году и составили фантастические 560 тыс унций

Понятно, что это разовый эффект от распродажи запасов - но важно что менеджмент сдержал слово и нашел новые рынки сбыта

Хочу вам напомнить, что в 4кв был резкий рост цен на золото

Рост цен и распродажа запасов должны были позитивно сказаться на фин.результатах компании - посмотрим их чуть позже

По серебру добыча 4кв была так же очень сильной

А вот продажи были слабыми, возможно это эффект от аномально сильного 3кв

Возможно компания решила придержать запасы в ожидании роста цен

Цены на серебро в 4кв хоть и выросли, но не так сильно как на золото

В итоге, добыча в золотом эквиваленте за 2022 год составила 1 712 тыс унций

Что на 12 тыс унций выше чем годовой план, и на 35 тыс унций или на 2% выше чем добыча 2021 года

В пресс-релизе менеджмент компании заявляет что в среднесрочной перспективе добыча составит:

На графике выше изобразил как выглядит этот прогноз на фоне исторических показателей

В начале 2022 года менеджмент был более оптимистичен и закладывал на 2023-2025 года на 50-100 тыс унций больше

Сложности с поставками оборудования накладывают свой отпечаток на планы развития

В целом, подводя итог производственной части, можно сказать что компания справилась с вызовами 2022 года, однако впереди хватает новых сложностей и в 2023 году добыча будет чуть меньше

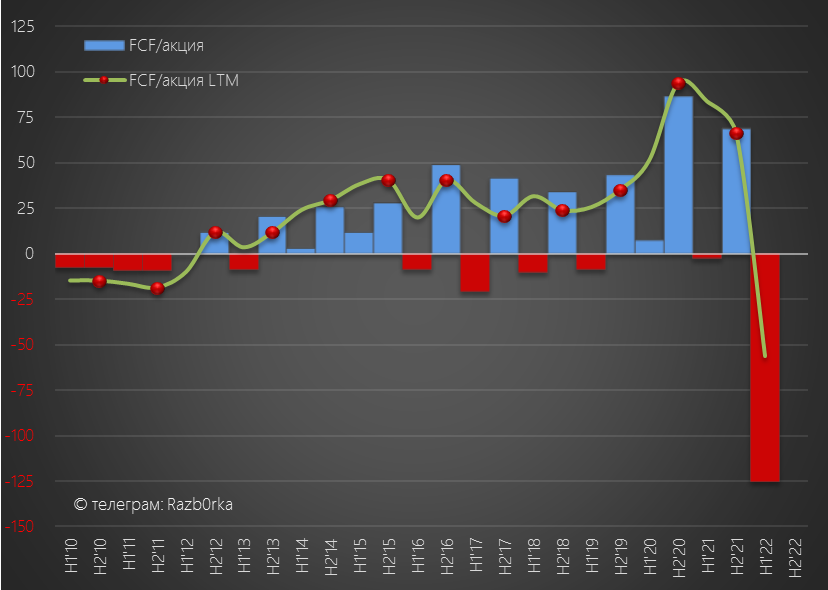

Основной фокус компании в 2023 году это создание положительного денежного потока

Напомню что в 1п'22 с денежным потоком были серьезные проблемы

Однако рост физических объемов продаж и выручки от продажи в 3-4 кварталах должен был улучшить ситуацию

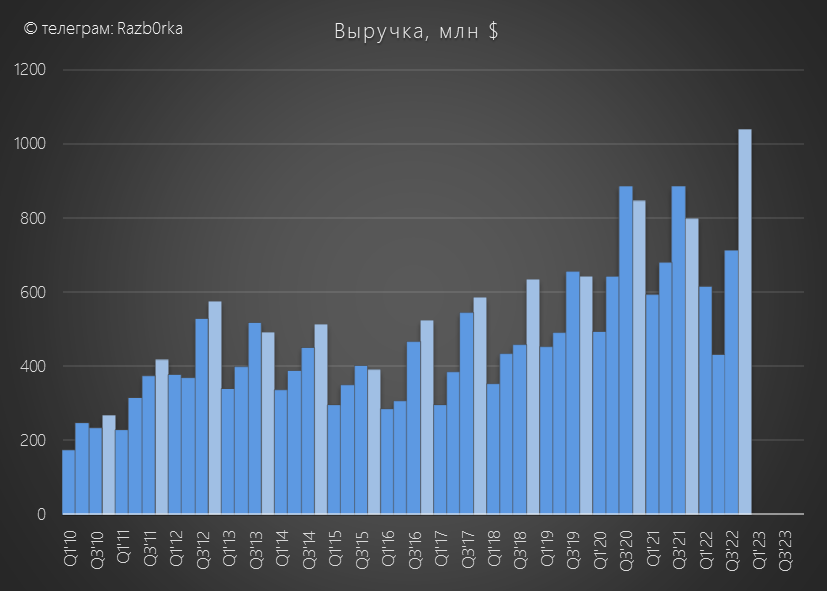

Выручка в 4кв впервые в истории компании превысила 1 млрд $!

Однако, из-за слабого 2кв'22 в целом за 2022 год выручка составила 2.8 млрд $

Это на 90 млн $ или 3% меньше чем в 2021 году

Cтоит отметить, что цена реализации в 4кв была очень близка к рыночной

Компания смогла не только найти новых покупателей, но и сохранила рентабельность

Благодаря росту выручки и высвобождению рабочего капитала у компании образовался значительный денежный поток

Часть этого потока компания направила на аккумуляцию денежной позиции и сокращение долга

Чистый долг за 4кв сократился на 0.4 млрд $ до 2.4 млрд $

Компания ожидает, что в 2023 году годовые денежные (TCC) и совокупные денежные затраты (AISC) не превысят US$ 900 – 1 000 и US$ 1 300 – 1 400 на унцию золотого эквивалента

При такой себестоимости и фактических ценах реализации 4-го квартала рентабельность компании составляет около 22-24%

Так как добыча в 2023 году будет меньше чем в 2022, то фин.результаты года будут полностью зависеть от цен на металлы и курс $

По прежнему считаю что ВАЖНЕЙШИМ фактором инвестиционной привлекательности компании является вопрос с ее редомициляцией и реорганизацией

Если я правильно понимаю что написано в пресс-релизе, переезд в Казахстан и листинг на казахской бирже является главным сценарием

Напишите в комментариях что Вы думаете про привлекательность акций компании

Все выводы как обычно вы делаете сами!

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником