RAZB0RKA отчёта СОВКОМБАНК по МСФО 4кв'23. Слабый 4-ый квартал

Если еще не знакомы с СОВКОМБАНКом рекомендую к прочтению большую разборку истории и особенности бизнеса компании, которую делал по итогам 3-го квартала

Основное что отличает компанию от других банков это:

- Большая и достаточно успешная история по поглощению других финансовых организаций (в основном уходящих дочек иностранных компаний)

- Большая доля прибыли формируется разовыми доходами от операций с валютой, драгоценными металлами и финансовыми инструментами

Благодаря этим особенностям, капитал банка вырос за прошедшие 10 лет в 22 раза, что в 7 раз больше чем рост капитала у СБЕРа

При этом, средняя рентабельность капитала за последние 10 лет была 36%, что как минимум в 2 раза выше средней по банковской отрасли

А благодаря разовым доходам, в 1 полугодии рентабельность была 55%!

Напомню, что компания провела IPO в конце прошлого года

Размещение прошло по 11.5 руб на общую сумму 11.5 млрд руб

IPO привлекло огромный рыночный интерес, суммарный объем заявок составил более 100 млрд руб!

Переподписка составила более 10 раз!

Торги открылись с отметки 14.6 руб (+27% к цене IPO) и в первый час выросли до 14.9 руб (+30% к цене IPO)

Но к закрытию 1-го дня торгов котировки снизились до 12.5 руб

А 1-ую неделю акции завершили на уровне 13.7 руб (+19% к IPO)

Без сомнений, это было одним из интереснейших размещений прошлого года

Я сам не участвовал в этом IPO

И как оказалось, большая часть подписчиков тоже!

Возможно профиль моих подписчиков сильно отличается от среднерыночной, но информация о 10-кратной переподписке на фоне таких результатов опроса выглядят странной

Давайте посмотрим, как банк отработал 4-ый квартал и поразмышляем о перспективах 2024 года

Отчеты банков традиционно сложны, поэтому хочу предупредить разборка будет достаточно объемной

Посмотрите на сколько много статей доходов/расходов в отчете

Если сильно упросить, то бизнес СОВКОМБАНКа можно разделить на 4 сегмента:

В таком порядке и пойдем по сегментам

Кредитный портфель юрлиц в 4-ом квартале ускорил рост и вырос на 12% или 118 млрд до 1135 млрд руб

По графику видно, что основной прирост дали кредиты, выданные крупным корпорациям

И эти кредиты выдавались уже при ставке ЦБ в 15-16%!

Портфель кредитов физлиц вырос на 8% или 61 млрд руб до 838 млрд руб

Основными драйверами роста стали автокредиты +30 млрд руб и ипотека +21 млрд руб

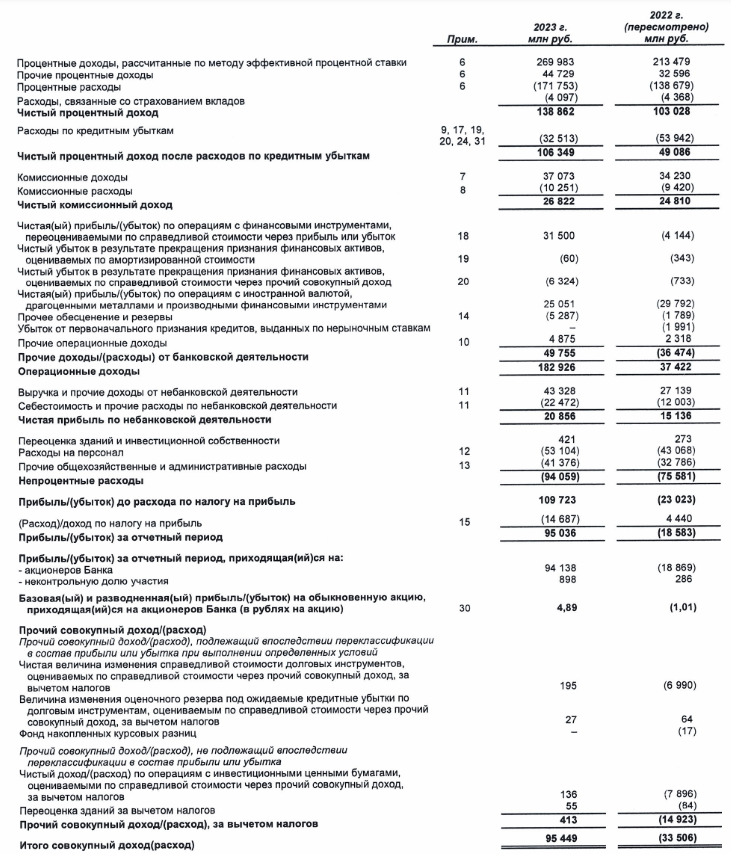

При увеличении портфеля кредитов юрлиц на 12%, процентные доходы по ним, благодаря высокой ставке ЦБ, выросли сразу на 43% или 12 млрд до 41 млрд руб!

В отличие от прошлых лет, СОВКОМБАНК заработал 11 млрд руб процентных доходов от размещения собственных средств в других банках

Рост кредитного портфеля физлиц на 8% транслировался в 10% рост процентных доходов на 3.3 млрд до 36 млрд руб

В розничном кредитовании всегда сложнее переложить рост ставки на заемщика чем в корпоративном кредитовании

Несмотря на рост процентных доходов, чистые процентные доходы снизились по отношению к 3 кварталу на 4% или 1.6 млрд до 35.4 млрд руб

Потому, что процентные расходы выросли опережающим темпом на 60% или 25.4 млрд до 68 млрд руб

На рост процентных расходов повлияло увеличение ставок по депозитам, а так же и рост самих депозитов на 14% или 300 млрд до 2500 млрд руб

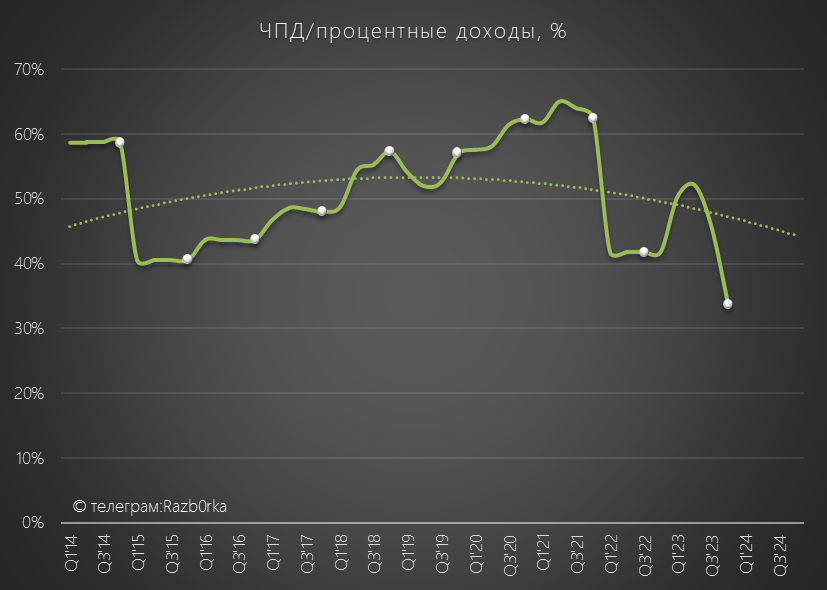

По графику соотношения ЧПД и процентных доходов хорошо видно как сильно сжалась рентабельность кредитного бизнеса

На мой взгляд, такая же низкая рентабельность будет и в 1 квартале 2024 года

Кроме того, в конце года банк явно поскромничал с резервированием кредитных рисков отправив в резервы всего 3 млрд руб

Благодаря меньшим резервам, чистый процентный доход вырос с 28.8 млрд до 32.2 млрд руб

Кредитный портфель банка растет и ставка ЦБ растет, а резервы становятся меньше?

Посмотрим, как долго это будет продолжаться

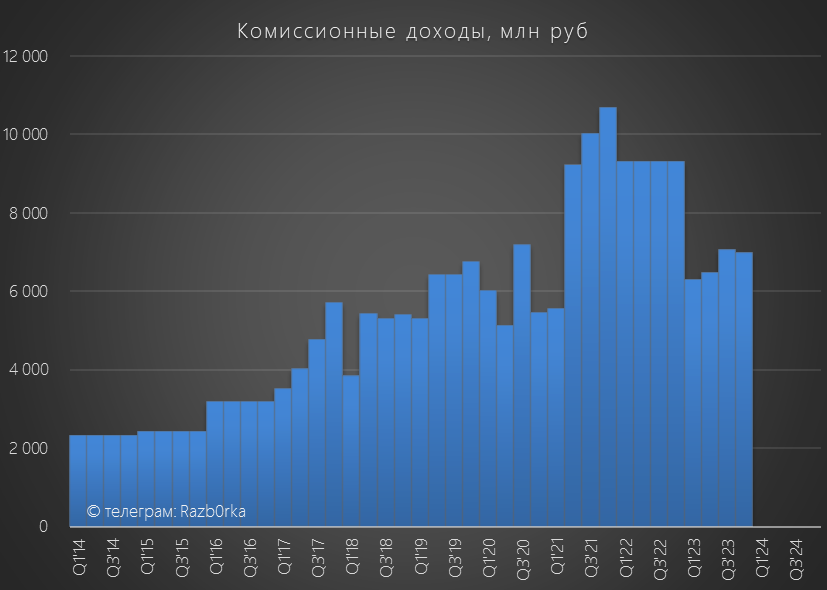

Комиссионные доходы банка снизились в 4-ом квартале на 1% до 7 млрд руб

Если посмотреть на структуру комиссий, то виден продолжающийся рост доходов по банковским гарантиям на 11% и расчетному обслуживанию юрлиц на 49%

При этом, комиссии по банковским картам снизились за квартал на 13%

Глядя на графики процентных и комиссионных доходов явно видно, что банк становится всё более ориентирован и получает всё больше доходов от работы с юрлицами

Наверное это хорошо, но только до того момента пока у бизнеса не начались проблемы!

Небанковская деятельность у СОВКОМБАНКа представлена в основном страховых бизнесом

В 4 квартале доходы сегмента упали на 52% или 4 млрд до 3.8 млрд руб

На снижение показателя повлиял рост страховых расходов на 507% до 13.7 млрд руб

Скорее всего были какие-то переоценки и так далее

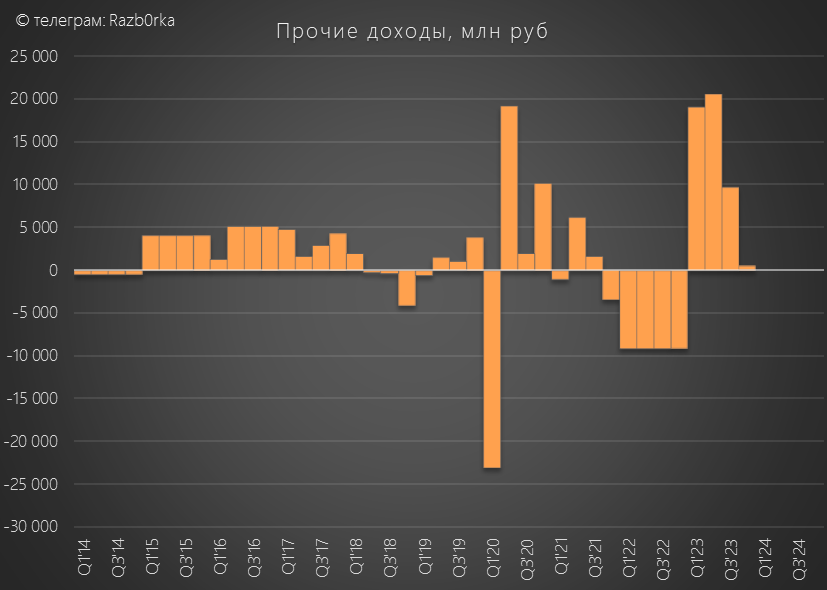

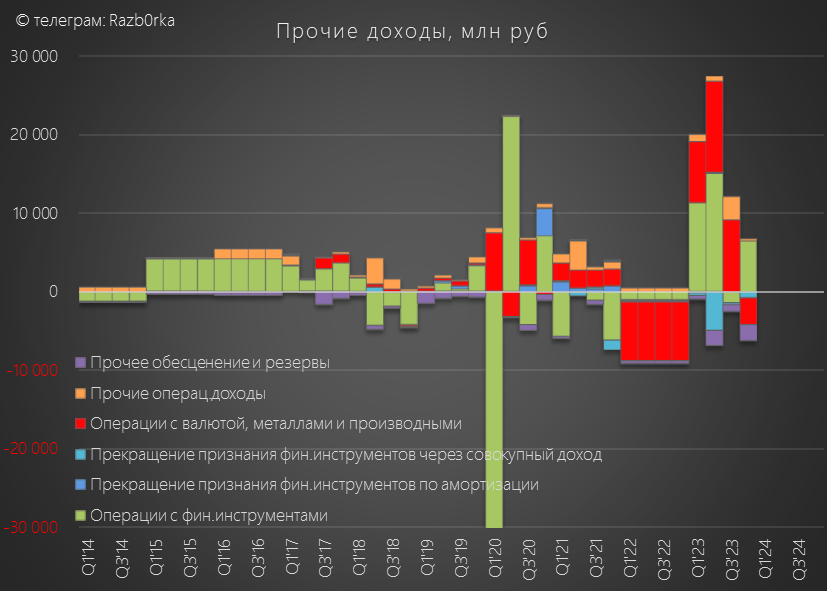

Прочие доходы банка снизились до минимальных 560 млн руб

Такой результат получился из суммы 6.5 млрд руб прибыли от операций с финансовыми инструментами и убытка от операций с валютой, драгоценными металлами на 3.5 млрд и прочих обесценений в размере -2 млрд руб

Тем не менее, за год прочие доходы составили рекордные 50 млрд руб, из которых менеджмент относит к разовым доходам 39 млрд руб

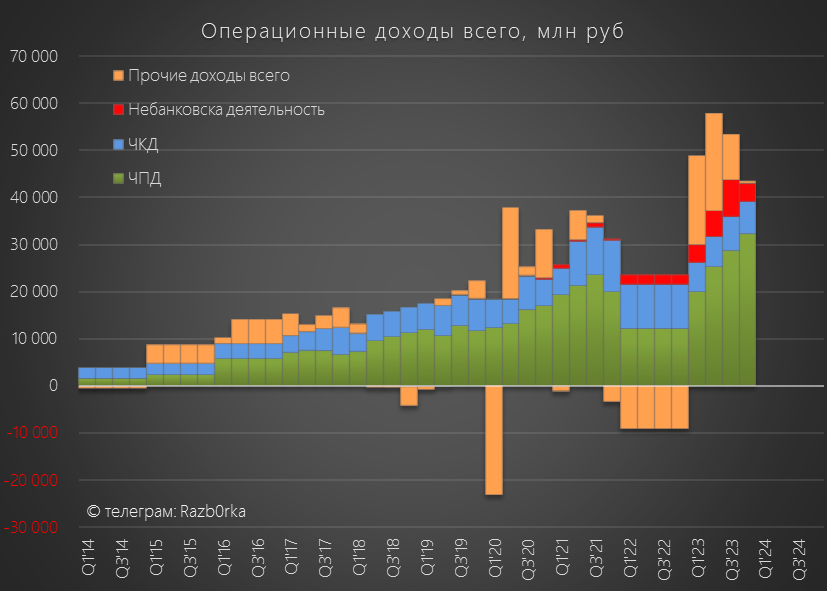

На графике ниже показаны операционные доходы всех 4-ех сегментов

На фоне прошлых лет квартал выглядит сильным, а на фоне первого полугодия слабым (вспомните какие минимальные резервы были в 4 квартале)

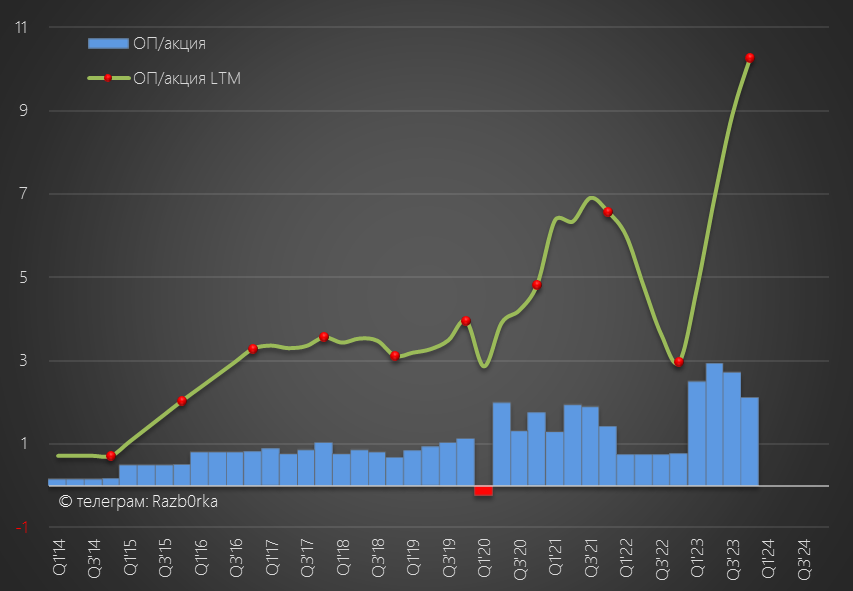

Так или иначе, суммарные операционные доходы в 4-ом квартале снизились на 18% до 44 млрд руб или 2.1 руб/акция

Как Вы видите, снижение доходов идет уже 2 квартала подряд

Благодаря сильным 1-3 кварталам, годовая операционная прибыль выросла в 3 раза до 10.3 руб/акция

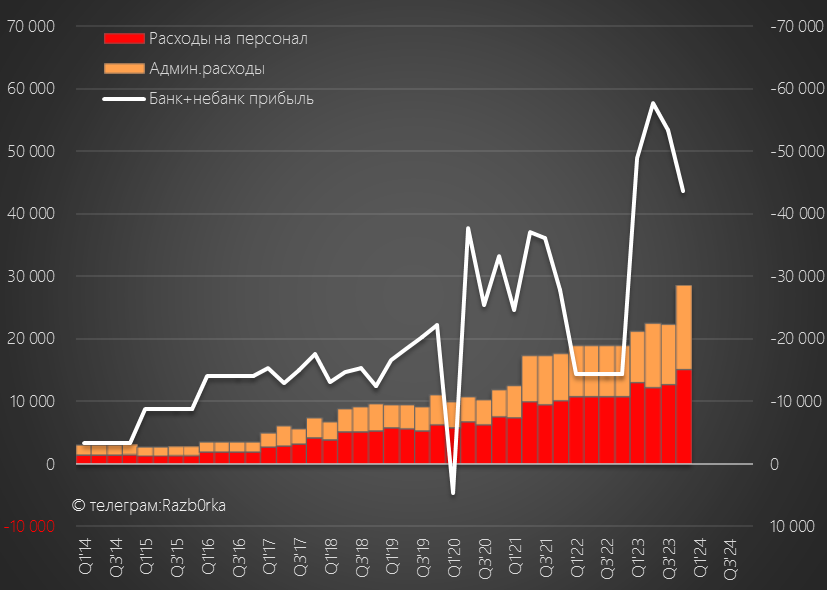

На фоне снижение доходов в 3-4 квартале, операционные расходы банка выросли до рекордных 30 млрд руб

Банк объясняет увеличение расходов ростом количества сотрудников с 25.7 до 29 тыс человек и выплатой бонусов за высокие результаты

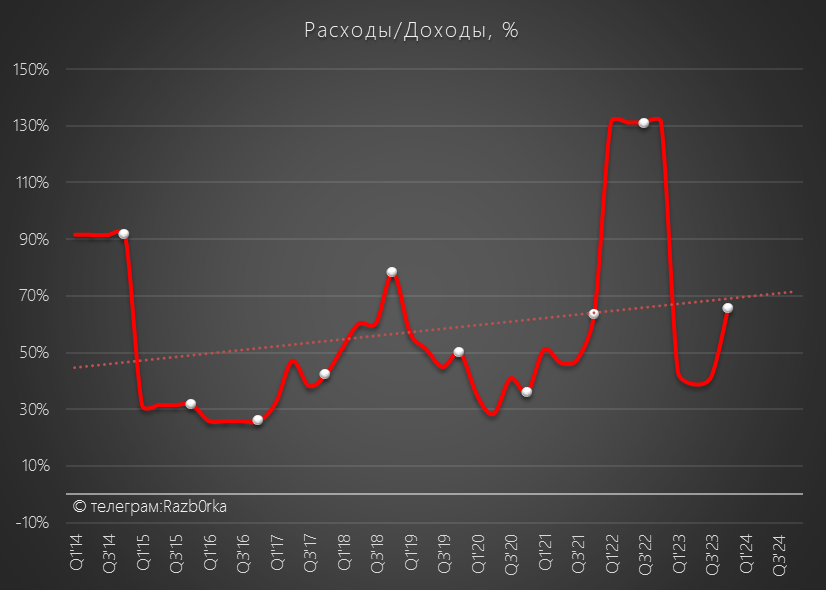

В 4-ом квартале соотношение доходов/расходов выросло до 66%!

Частично рост расходов был компенсирован восстановлением налогов на 3 млрд руб

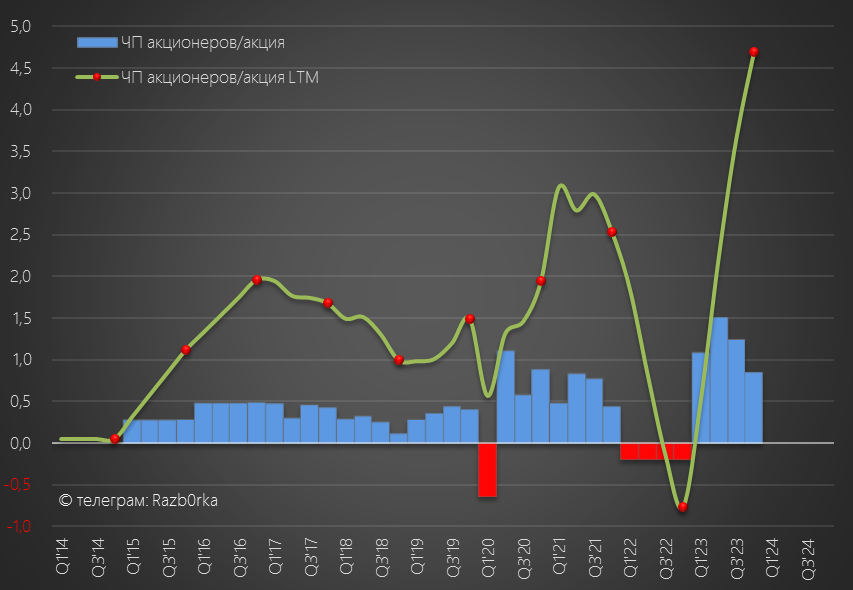

Но даже с таким разовым "бонусом" от государства, чистая прибыль снизилась на 29% до 17.4 млрд руб или 0.85 руб/акция

Годовая прибыль акционеров за вычетом выплат по суборду составила 4.7 руб/акция

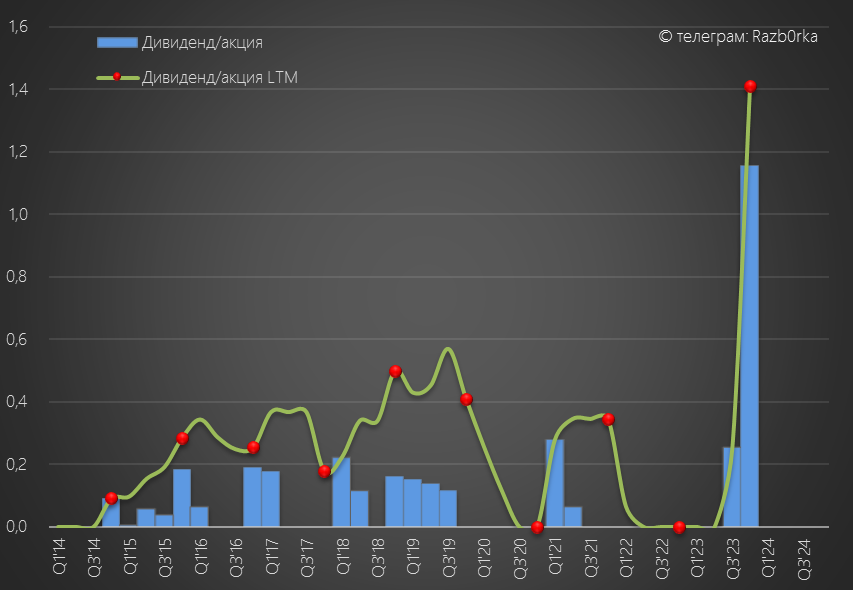

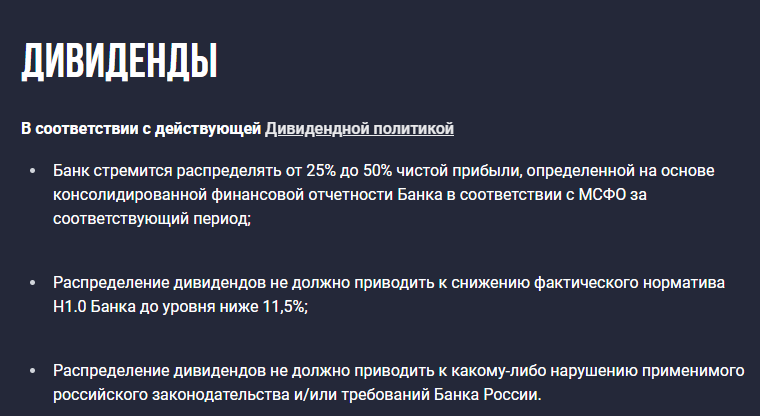

Дивидендная политика компании предполагает выплату от 25% до 50%

В своих интервью перед и после IPO Сергей Хотимский ориентировал инвесторов на выплату 30% прибыли на дивиденды

С таким % выплат дивиденд может составить 1.15 руб/акция и 23.9 млрд руб

Выплата дивидендов не должна приводить к снижению показателя достаточности капитала банка Н1.0 ниже 11.5%

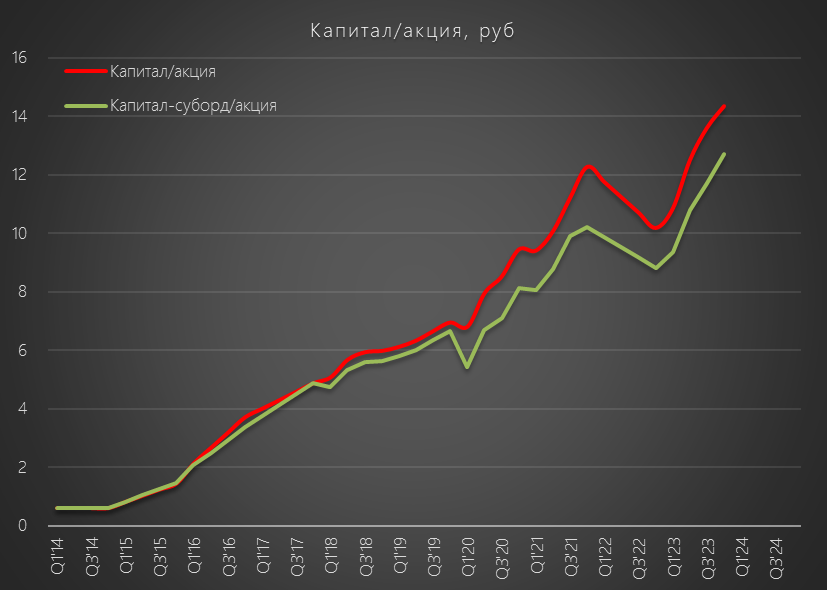

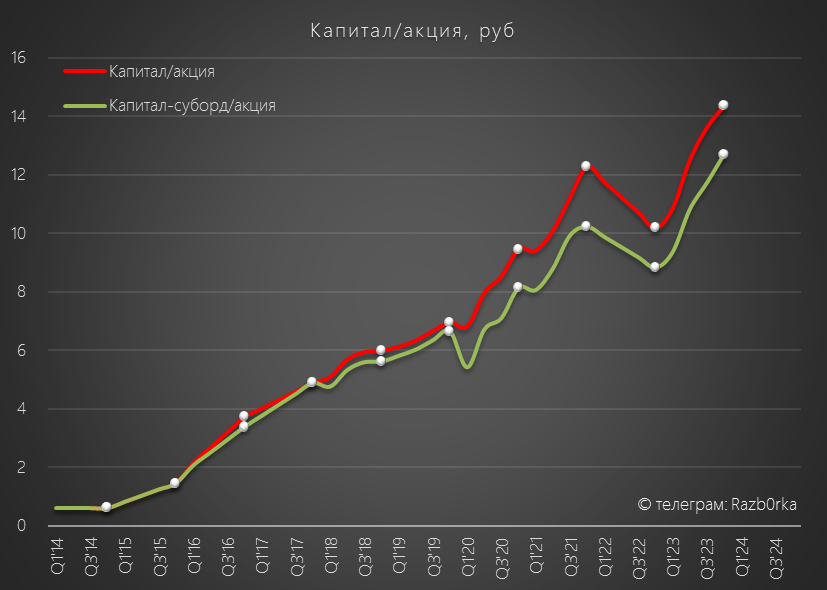

На конец 2023 года капитал компании составлял 297 млрд руб или 14.4 руб/акция

Без учета субординированного долга, капитал вырос до 264 млрд руб и 12.7 руб/акция

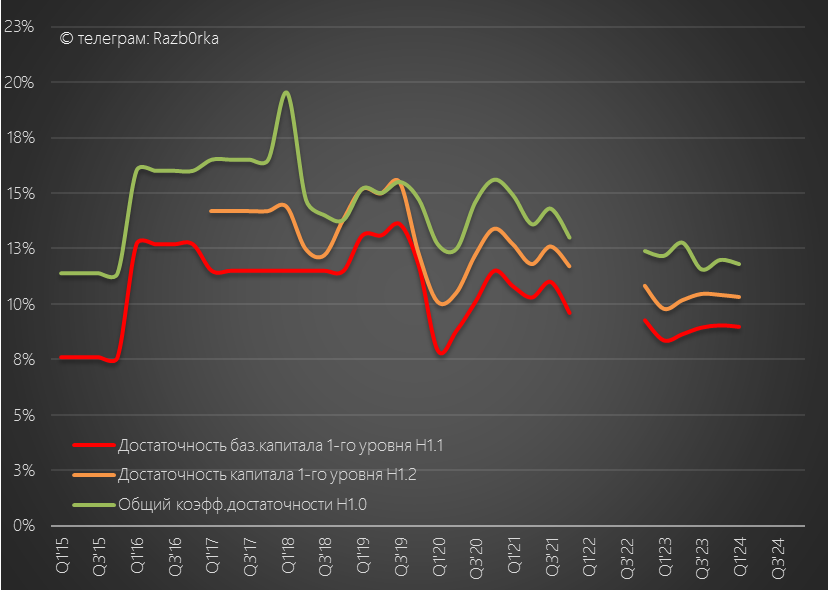

Не смотря на рост капитала, достаточность капитала банка в Январе снизилась с 12 до 11.82%

Получается, что если бы банк делал выплату дивидендов в Феврале, то максимум что он мог выплатить это 0.32% капитала или всего 955 млн руб

Как же тогда банк может выплатить 1.15 руб/акция и 23.9 млрд руб дивидендов?

Ситуацию с достаточностью капитала возможно улучшит замедление темпов кредитования

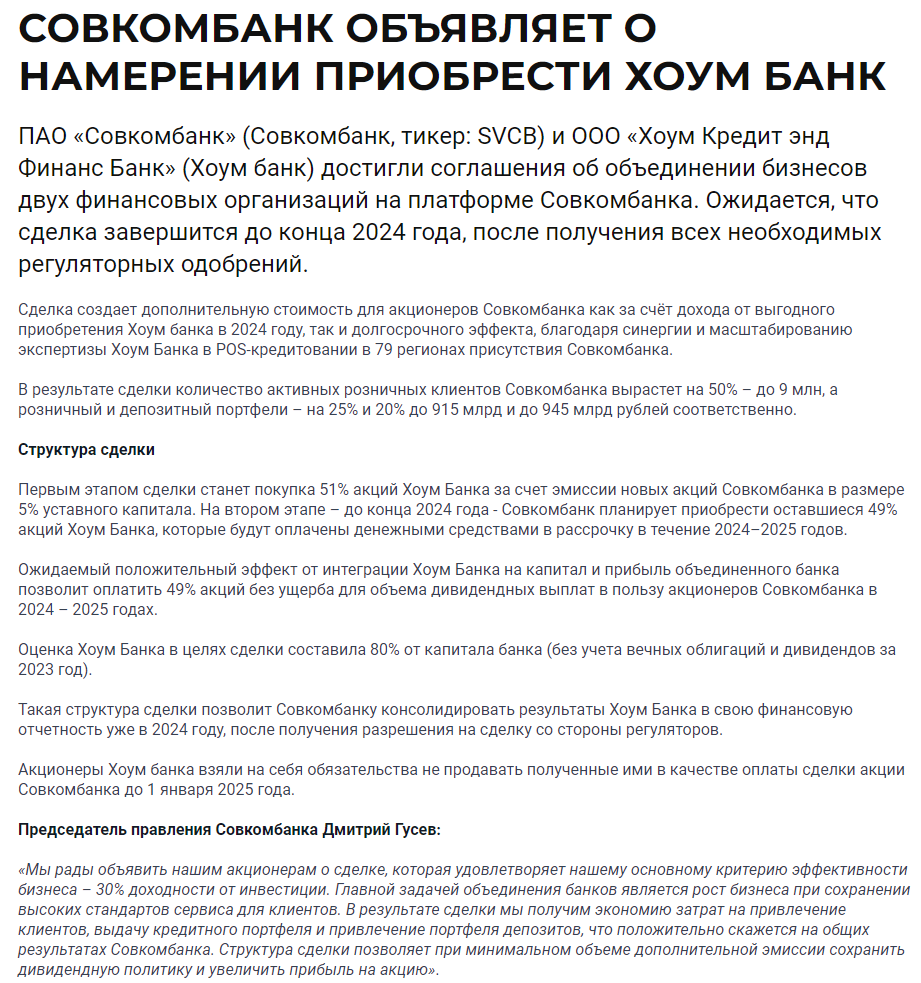

Кроме того, на капитал должно положительно повлиять предстоящее приобретение Хоум Банка (бывший HOME CREDIT)

За 5% допэмиссии своих акций СОВКОМБАНК получит 49% акций Хоум банка и консолидирует его капитал с оценкой 0.8

По текущим 19 руб за акцию, 5% акций СОВКОМБАНКА стоят около 20 млрд руб

Прибыль Хоум Банка за 2023 год составила около 15 млрд руб, а собственный капитал 61 млрд руб

Мы не знаем сколько будет выплачено деньгами за оставшиеся 51% акций

Но на первый взгляд выглядит так, что благодаря дисконту и отсрочке платежа это неплохая сделка и она поможет улучшить показатели достаточности капитала объединенного банка

Что можно сказать про 2024 год и возможную прибыль?

Разовые доходы от валюты, золота и финансовых активов невозможно прогнозировать

Если предположить, что рентабельность капитала снизится до 25%, то имея 300 млрд руб капитала банк может заработать 75 млрд руб или 3.45 руб/акция (делим уже на количество акций +5% допэмиссии)

Сколько может заработать Хоум Банк и положить в общую копилку в этом году?

Давайте предположим что прибыль снизится с 15 до 10 млрд руб

В итоге, без учета разовых факторов объединенный банк заработает 85 млрд руб или 3.91 руб/акция

Что при 30% выплате дает 1.2 руб дивидендов и 6% доходность за 2024 год

Акции банка выросли за 4 месяца с момента IPO на 65% до 19 руб

Понятно, что под сделку с Хоум банком у компании был большой интерес в высокой цене акций

Чем выше цена, тем меньше надо печать дополнительных акций под сделку

По текущей цене, СОВКОМБАНК торгуется за ~5 прогнозных прибылей 2024 года (без учета разовых факторов) и за 1.4 капитала

Какой-то апсайд можно ожидать если верить в то, что банк снова много заработает на разовых статьях доходов

Судя по рекомендациям инвест-домов, пока в такой сценарий верит только Донец из РенессансКапитал, ожидающая рост акций до 23.7 руб

Продолжаю наблюдать за этой историей со стороны

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником