RAZB0RKA операц.результатов МАТЬ И ДИТЯ 4кв'22. Пора менять стратегию?

Бизнес компании исторически начинался в Москве, потом был длительный период региональной экспансии

Но позже, в 2020-2021 годах менеджмент компании на вэбинарах с инвесторами говорил о том, что фокус развития это Москва и область

Основные проблемы работы в регионах это сложность найти квалифицированный врачебный и управленческий персонал и низкие доходы населения в сравнении с Москвой

Давайте посмотрим как сработала эта стратегии компании в 2022 году

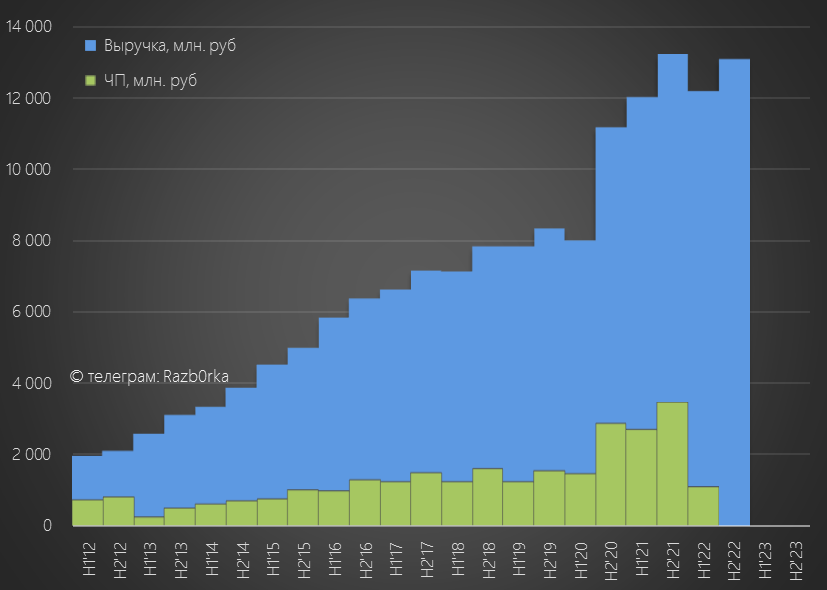

Напомню, что МАТЬ И ДИТЯ публикует фин.отчетность по полугодиям, а операц.результаты по кварталам

Отчет компании по МСФО за 1п'22 и историю компании разбирал ранее на канале

Если вы незнакомы с бизнесом компании рекомендую сначала прочитать эту разборку

Если кратко, фин.результаты 1п'22 были неоднозначными

Прибыль сократилась в 2.5 раза из-за переоценки основных средств и Goodwill

Однако, денежные потоки компании были более стабильны

Это позволило компании даже выплатить 60% прибыли на дивиденды за 1п'22

Стоит отметить, это первый и пока единственный случай (с начала СВО) на российском рынке выплаты дивидендов компанией с кипрской пропиской

МСФО за 2п'22 компания опубликует только через 2 месяца в конце марта

А сегодня компания раскрыла операц.результаты за 4кв'22 и мы можем посмотреть на динамику показателей и выручки

В конце разборки попробуем сделать прогноз прибыли за 4кв'22 и 2п'22 года

Напомню, что все многочисленные медицинские услуги своих клиник и госпиталей компания группирует в 4 сегмента:

Начнем с количественных показателей сегментов, потом посмотрим выручку

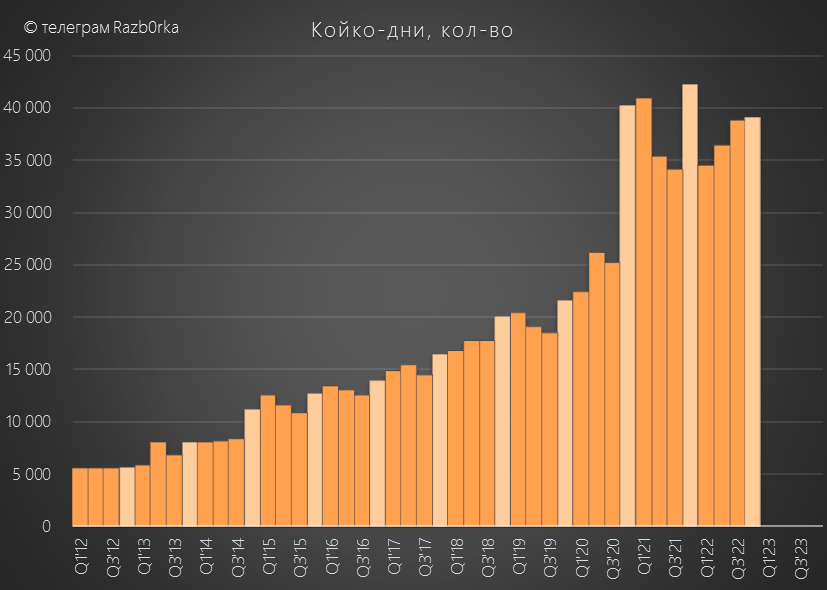

Количество койко-дней в 4кв'22 было ожидаемо ниже 4кв'21 и 4кв'20

В 2020-2021 году московский госпиталь ЛАПИНО-4 был переформатирован в ковидарий и был полностью загружен работой

Динамика количества койко-дней за весь 2022 год:

В результате, общее кол-во койко-дней за 2022 год снизилось на 3%

Ср.чек за койко-день в 4кв'22:

Разрыв в ценах отражает российские реалии в разрыве доходов регионов и столицы

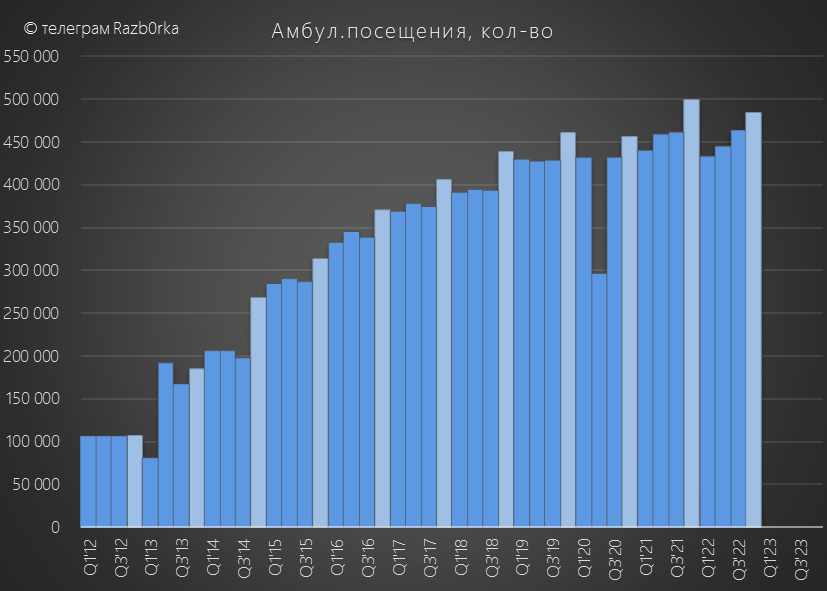

Количество посещений -3% в 4кв'22 и -2% за весь 2022 год

Ситуация схожа с койко-днями, сильное падение в госпиталях Москвы на -17% в 4кв и -8% за год

Рост посещений госпиталей в регионах составил 6% в 4кв и 2% за год

Возможно, резкое снижение кол-ва посещений в госпиталях в Москве в 4кв связано с агрессивной ценовой политикой компании

Ср.чек в Москве в 4кв'22 вырос на 20% и 17% за весь год с 4 тыс до 4.9 тыс руб

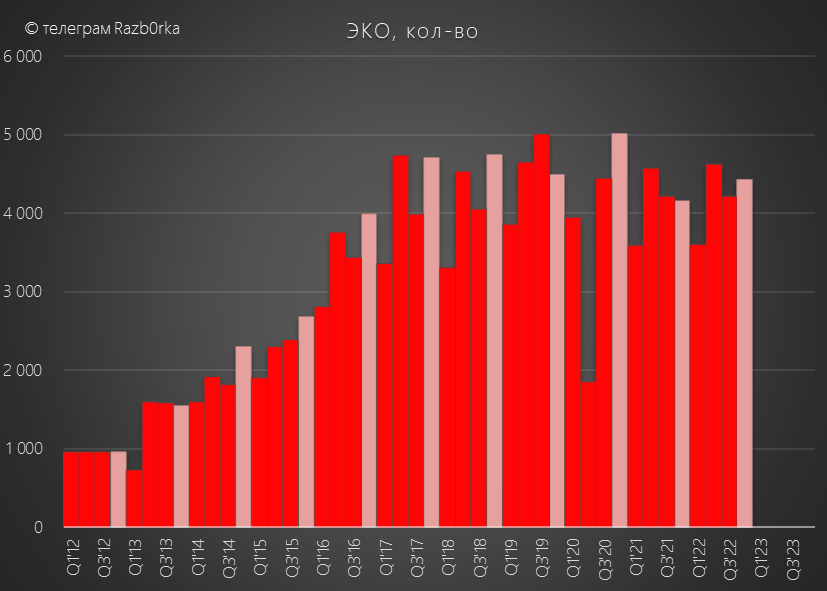

Количество процедур ЭКО +6% в 4кв'22 и +2% за 2022 год

Ср.чек за ЭКО вырос за год вырос на 6-10% и составлял на конец года 240-279 тыс руб в зависимости от региона

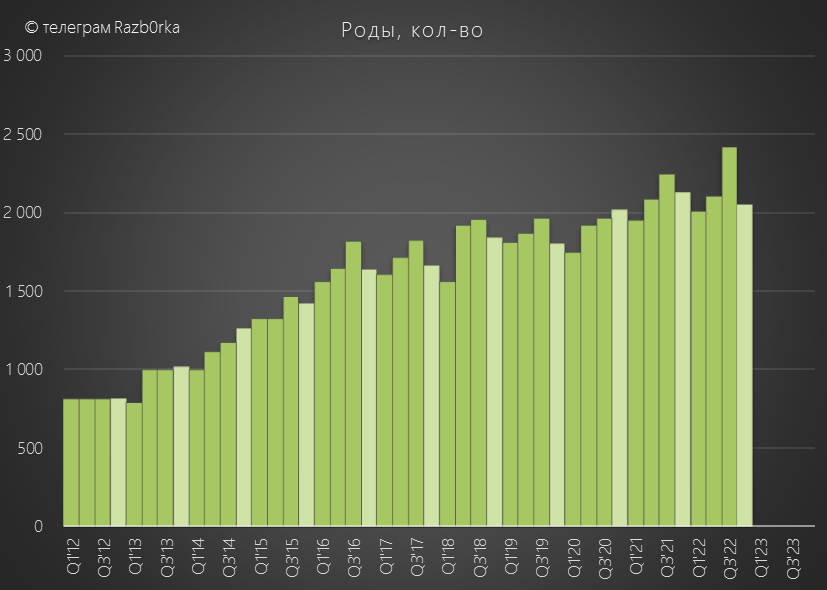

Кол-во родов снизилось на -3% в 4кв'22 и выросло на 2% за год

Роды в госпиталях в Москве -20% в 4кв'22 и -10% за год

Роды в госпиталях в регионах +17% в 4кв'22 и в целом за год

Кол-во родов в Москве не удалось удержать даже 5% снижением ср.чека в 4кв'22

Ср.чек в 4кв'22 в Москве составил 470 тыс руб

В регионах стоимость родов была на уровне 190-285 тыс руб (+7-10% год к году)

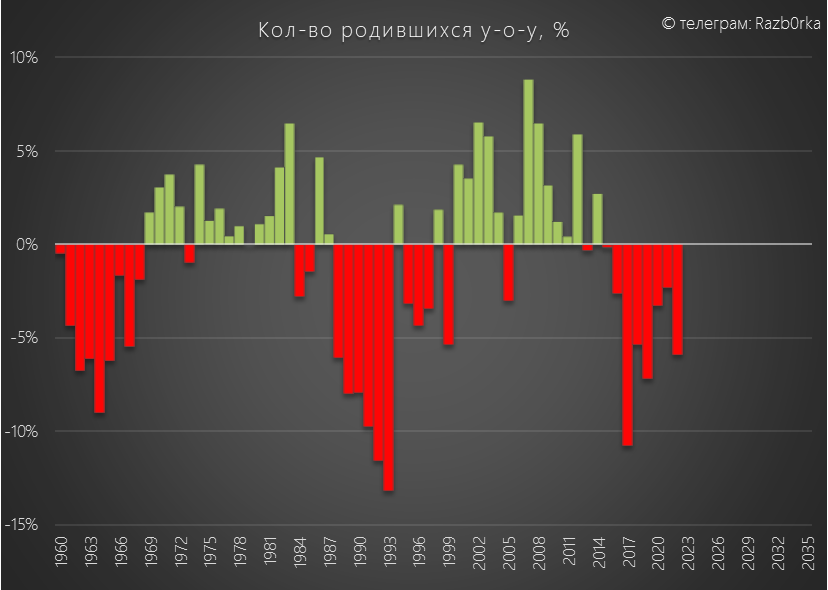

Как оценить результат +2% родов, принятых врачами МАТЬ И ДИТЯ, за 2022 год ?

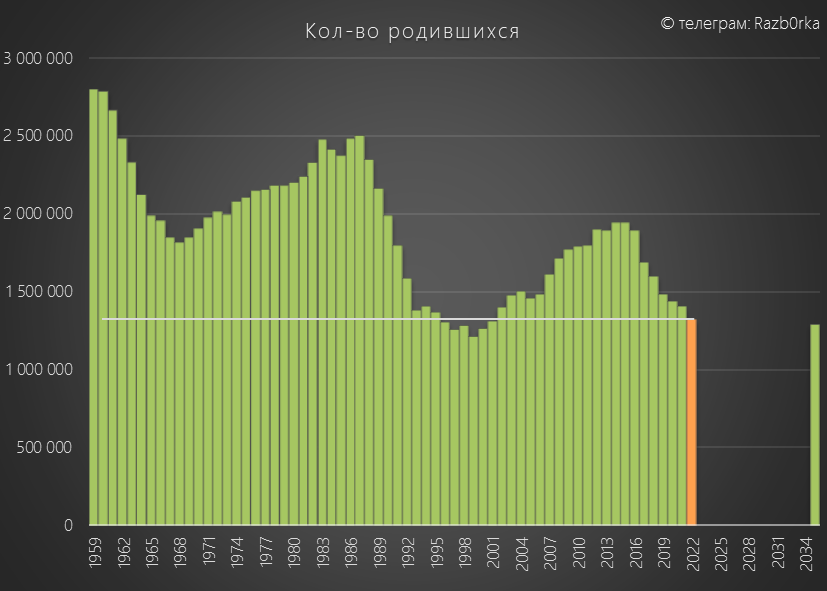

Можем сравнить с динамикой кол-ва родившихся в стране по данным РОССТАТ

За 11 м'22 родились 1 198 тыс младенцев, что на 7% ниже прошлого года

Если снижение рождаемости в Декабре составит -7%, то по итогам года кол-во родившихся составит 1.3-1.32 млн человек (оф.данных еще нет)

В таком случае, кол-во новорожденных будет минимальным за последние 21 год

Страшные и печальные цифры для будущего страны...

Динамика родившихся год к году будет худшая за последние 3 года

Наверное не нужно объяснять с чем связанно такое падение рождаемости в 2022

На этом фоне, результаты МАТЬ И ДИТЯ по родам выглядят даже позитивными

Подводя итог этого блока разборки, можно сказать что регионы и клиники и госпитали открытые в 2020-2021 годах вытянули показатели компании в 2022

Как мне кажется, менеджмент в 2022 году адаптировал стратегию и все-таки решил включить избранные регионы в шорт-лист на развитие сети

К примеру, компания открыла в 4кв'22 небольшую первую клинику в Екатеринбурге

Хотя ранее, менеджмент оценивал рынок города как высококонкурентный и не хотел вступать в борьбу за рынок с крупными местными игроками

Думаю что пора переходить к выручке и расчетам прибыли компании

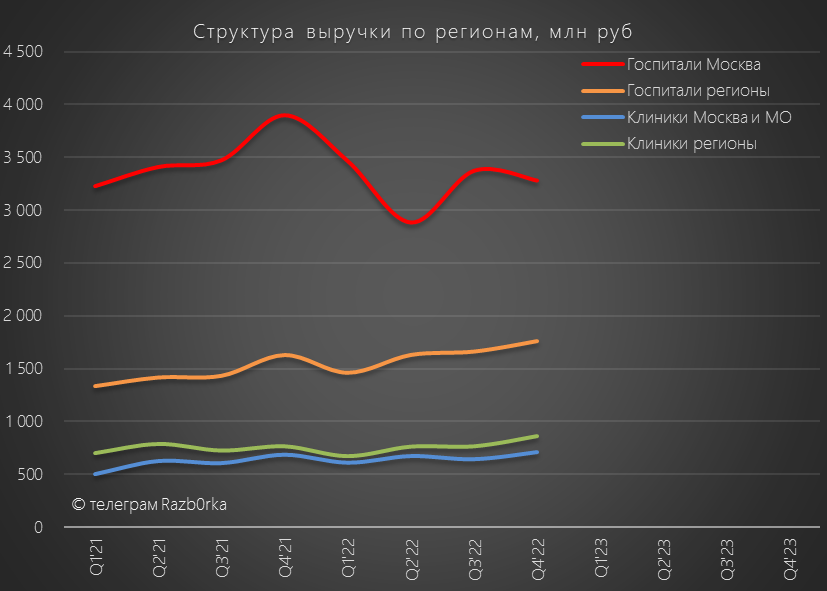

Учитывая разную динамику показателей регионов, решил добавить график выручки по географии (компания раскрывает эти данные начиная с 2021 года)

Московским госпиталям не помогла (а может даже и навредила) агрессивная ценовая политика

Снижение выручки в ключевом географическом регионе составило -16% в 4кв'22 и -7% за год

Отчасти это было компенсировано ростом выручки в региональных госпиталях на 8% в 4кв'22 и на 12% за год

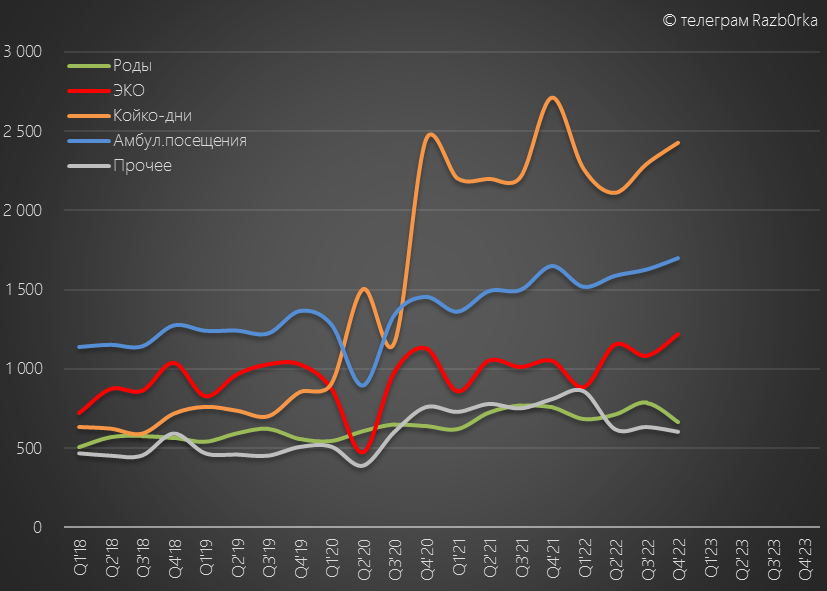

Теперь посмотрим выручку в разрезе операционных сегментов

Рост операционных показателей регионов и повышение цен позволил поддержать растущий тренд выручки в Койко-днях, Посещениях и ЭКО в 4кв'22

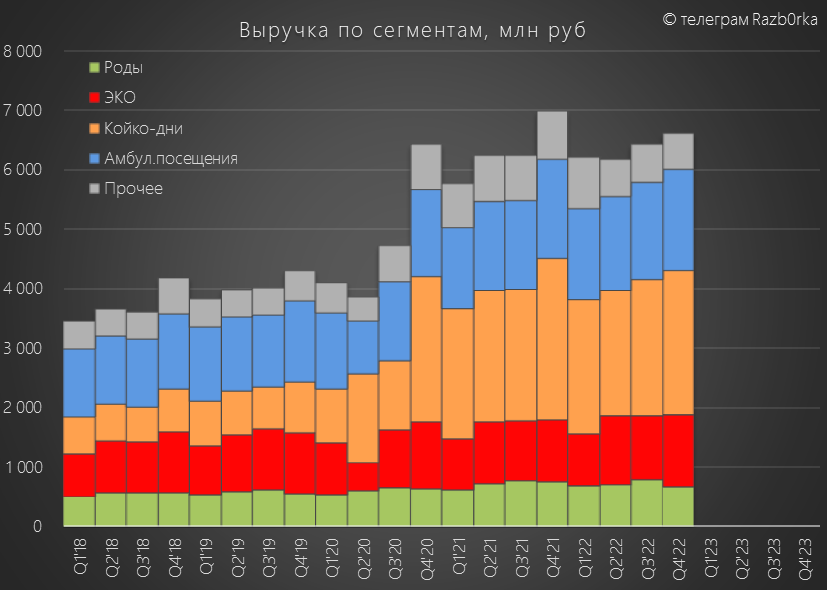

Но этого было недостаточно для роста, выручка в 4кв снизилась на 5% г-к-г до 6.6 млрд руб

В целом за 2022 выручка осталась на уровне 2021 года составив 25.2 млрд руб

Для того чтобы спрогнозировать фин.результаты МСФО за 2 полугодие перенесем выручку 3-4 кв на полугодовой график

13 млрд руб за 2п'22 и нулевая динамика год к году

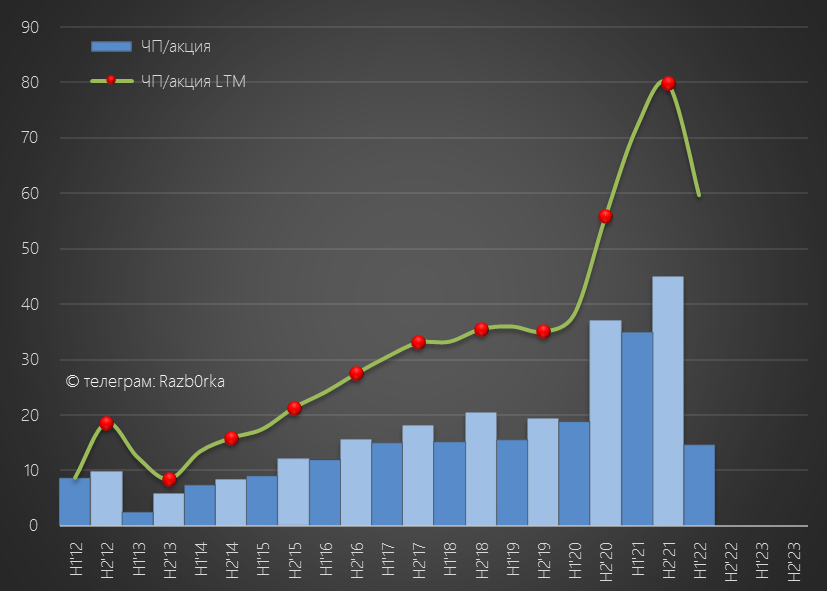

Осталось посчитать прибыль компании за 2п'22

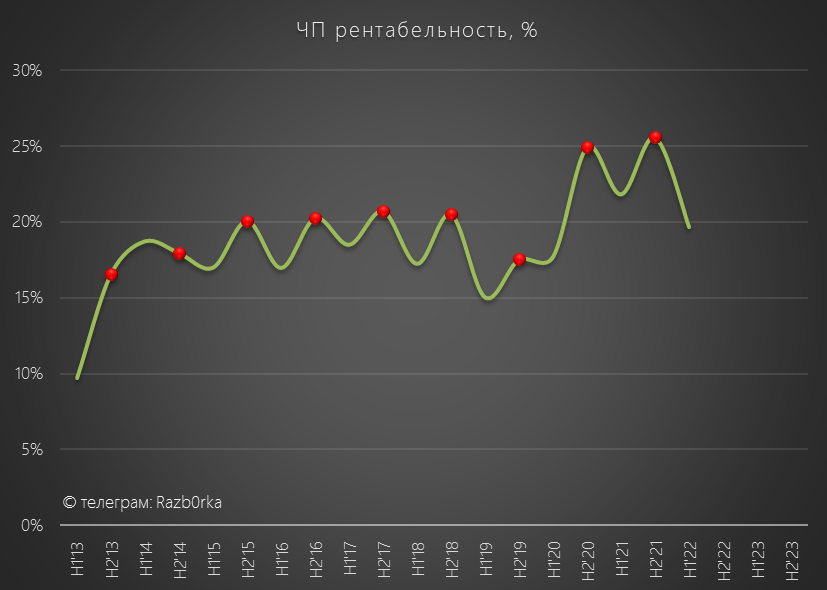

Для этого нам нужен график исторической рентабельности чистой прибыли

В 1п'22 рентабельность скорректированной чистой прибыли была на уровне 20%

Но традиционно, в 2-ых полугодиях рентабельность выше чем в 1-ых на 2-3%

Предположим, что рентабельность компании в 2п'22 выросла до 22.5%

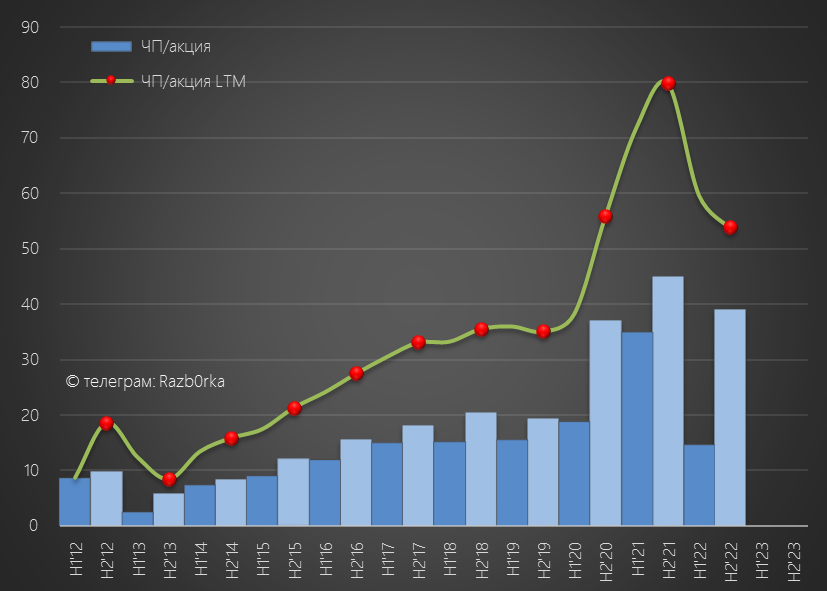

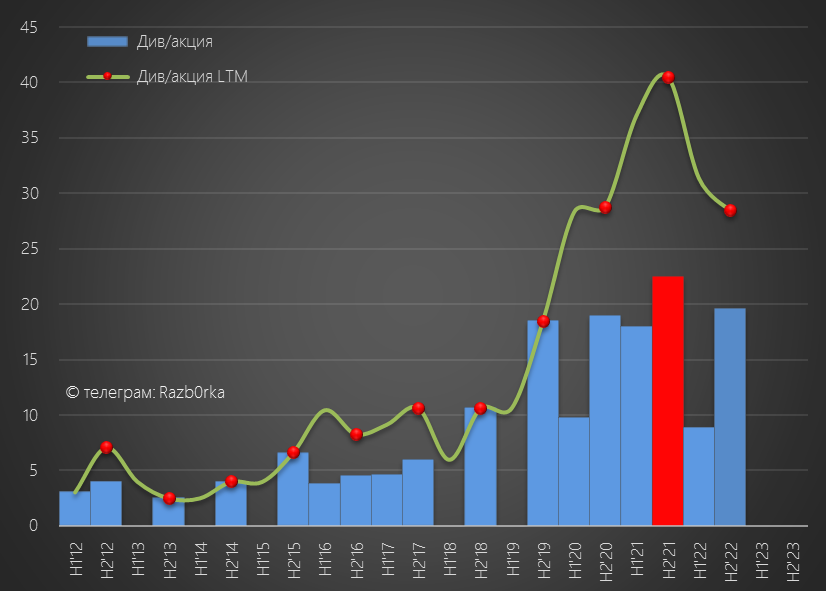

В таком случае, прибыль компании за 2п'22 составит 2.9 млрд руб или 39 руб/акция (без учета каких-либо переоценок осн.средств в 2п'22)

А прибыль на акцию за весь 2022 год снизится до 54 руб/акция

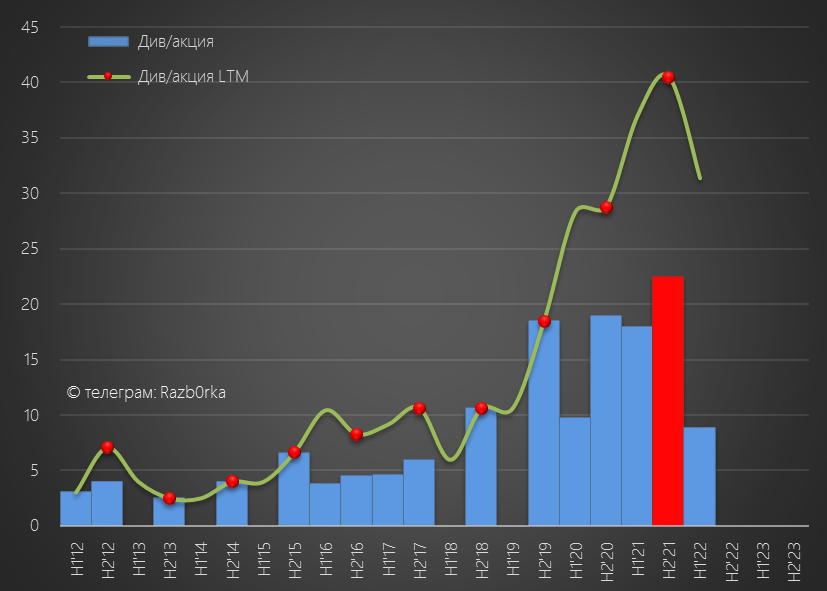

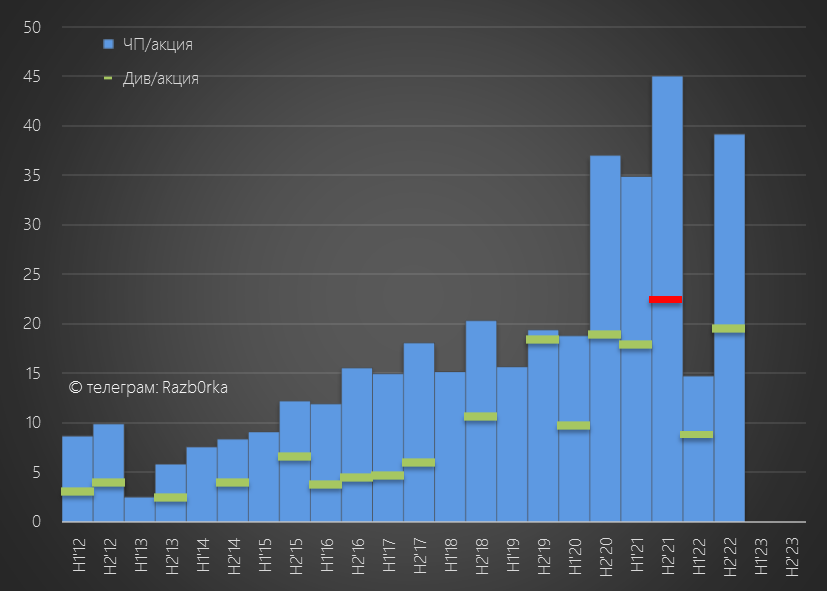

Не трудно посчитать, что дивиденд за 2п'22 при 50% ЧП составит ~20 руб/акция

Всего для выплаты таких дивидендов нужно около 1.5 млрд руб

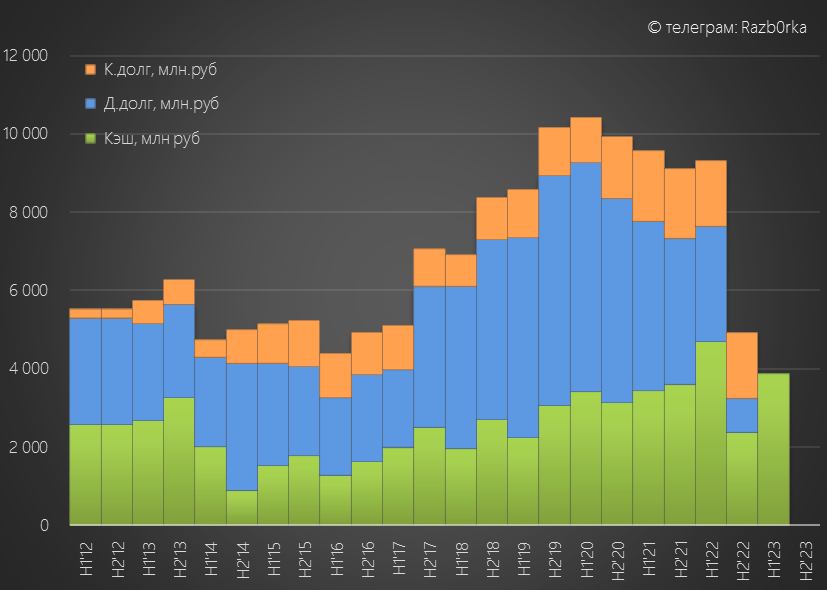

Есть ли у компании такая сумма на счетах?

Да есть и даже больше этой суммы

Денежный поток компании был стабилен в 2п'22, а на Capex за год было потрачено всего 170 млн руб

Основная часть денежного потока была направлена на погашение долга компании

Компания досрочно погасила ВЕСЬ свой долг в размере 5.5 млрд руб

Выплатила 0.7 млрд руб дивидендов за 1п'22

И кроме того, накопила на счетах к концу года почти 4 млрд кэша!

Может ли компания выплатить >50% прибыли МСФО или >20 руб/акция на дивиденды?

Напомню, что остается открытым вопрос выплаты, отмененных в начале 2022 года, дивидендов за 2п'21 года в размере 22.5 руб/акция

Менеджмент ранее заявлял, что мажоритарий заинтересован в этой выплате

В 2023 году компания начинает строительство ядерного центра Лапино-3 с фокусом на лечение онкологии

Тут можно посмотреть внешний вид и описание проекта

https://archi.ru/projects/russia/17810/radiologicheskii-centr-lapino

Схожий по площади Лапино-2 обошелся компании 3.9 млрд руб

Так что, компании в 2023 году потребуется значительные деньги для начала стройки и закупки оборудования

Я бы ориентировался на 20 руб/акция дивидендов за 2п'22 как базовый сценарий

Дадут больше - будет приятный сюрприз для акционеров

В базовом сценарии за 2022 год акционеры получат около 29 руб дивидендов

Расчетная дивидендная доходность 4% за 2п'22 и 6% в целом за 2022 год

Откровенно мало для текущих рыночных и геополитических рисков

Котировки компании снизились после дивидендной отсечки с Ноября по Декабрь на 20% с 490 до 400 руб

А потом, в Январе'23 выросли на те же 20% с 400 до 480 руб

Думаю это будет зависеть от финансового отчета и размера дивидендов за 2п'22 и возможной выплаты дивидендов за 2п'21

А так же, от ожиданий рынка по прибыли и дивидендам компании за 1п'23

На мой взгляд, перспективы показателей компании в 2023 году пока выглядят слабо на фоне снижения рождаемости, снижения спроса в Москве и снижения доходов населения страны в целом

А как Вы оцениваете перспективы компании?

Все выводы как обычно вы делаете сами!

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником