RAZB0RKA отчета РОСНЕФТЬ по МСФО 2п'22. Топливный демпфер...

Прошлый год был непростым для РОСНЕФТЬ

Случились не только санкции и эмбарго на нефть, но даже национализация 3-ех НПЗ РОССНЕФТЬ в Германии

Писал об этом в разборке результатов за 3кв'22

Компания отразила в 3кв'22 убыток 56 млрд руб от списания этих активов

Писал о том, что скорее всего часть списаний по НПЗ были сделаны ранее и общий убыток значительно больше

Так же давал прогноз, что добыча нефти покажет снижение, а добыча газа вырастет на 10-20%

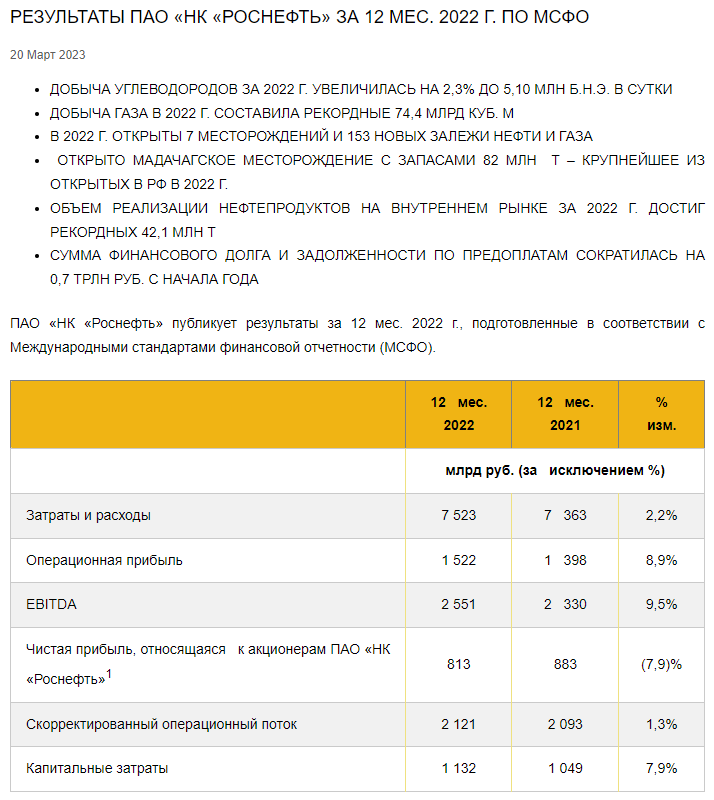

Вот как выглядит пресс-релиз по итогам 2022

Давайте посмотрим на эти цифры подробнее

За одно поразмышляем что за ними стоит и каковы перспективы компании на 2023 год

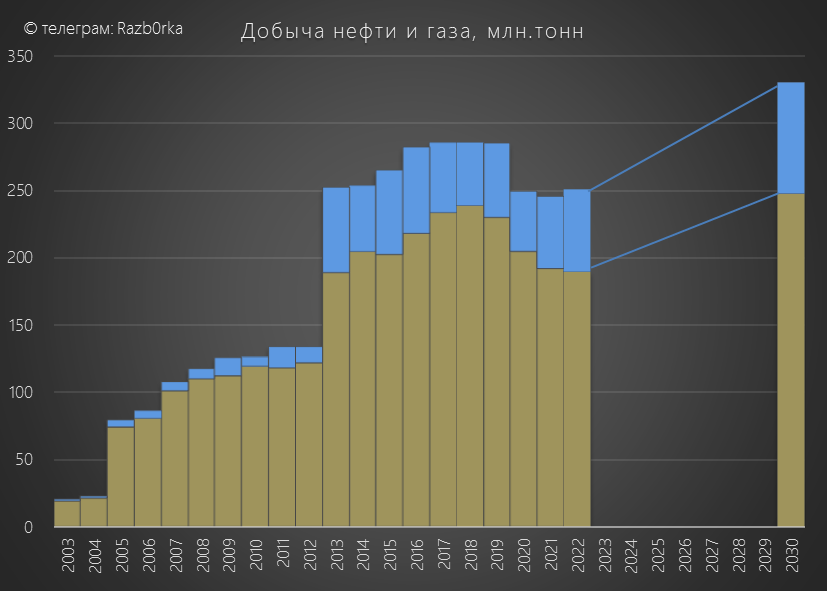

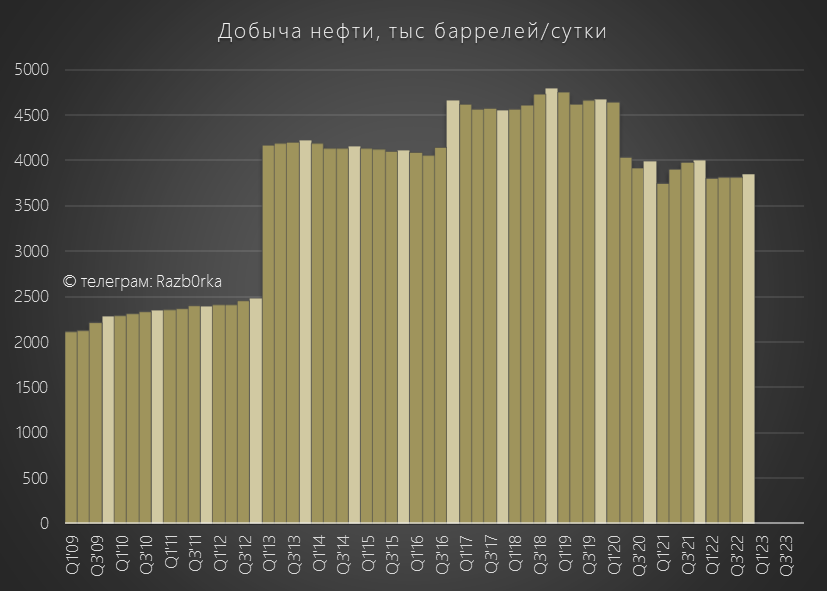

Как я и прогнозировал, добыча нефти в 2022 снизилась, а добыча газа выросла в рамках прогноза на 15%

Суммарный столбик нефти+газа в 2022 чуть выше 2021

Компания сделала первый маленький шаг к добыче 330 млн тонн в 2030

Годовой график малоинформативен, более интересны квартальные данные

Добыча нефти не показала какую-то явную динамику внутри года

Хотя можно отметить небольшой рост в 4кв'22

Напомню, что Октябре 2022 указом Президента РОСНЕФТЬ получила долю "самоушедшего" EXXONMOBILE в проекте "Сахалин-1"

Мощность проекта около 11 млн тонн нефти в год

На долю РОСНЕФТЬ теперь будет приходится не 2 млн, а уже 5.5 млн тонн нефти!

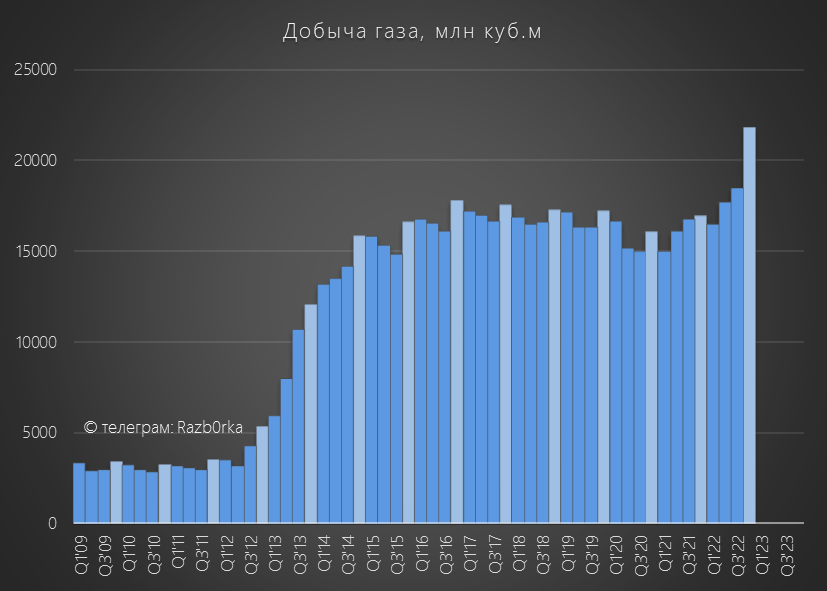

Добыча газа росла от квартала к кварталу и завершила год рекордом!

С чем связан такой бурный рост добычи?

Запущены новые газовые проекты РОСПАН в 2021 и ХАРАМПУР в Сентябре 2022

Суммарная мощность этих 2 проектов около 40 млрд куб.м газа в год

Это должно увеличить добычу РОСНЕФТЬ с текущих 74 млрд до ~100 млрд куб.м

Плюс сколько-то будет дополнительно давать добыча попутного газа на "САХАЛИН-1"

Много это или мало 74 млрд и 100 млрд куб.м?

Давайте сравним добычу газа РОСНЕФТЬ и НОВАТЭК

Поразительно, но нефтяная РОСНЕФТЬ в 4кв'22 уже добыла больше газа чем газовый НОВАТЭК

На мой взгляд, судя по котировкам акций, рынок пока не замечает этого!

Вообще, акции РОСНЕФТЬ не самые популярные среди частных инвесторов

Доля компании в Народном портфеле по данным МОСБИРЖА составляет всего ~5%, что в 2 раза меньше чем доля ЛУКОЙЛА

Для справки, РОСНЕФТЬ это компания №3 по размеру капитализации на российском рынке!

Количество акционеров компании на конец 2021 года (более свежих данных нет) было всего около 200 тыс человек

Это в 1.5 раза меньше чем у маленькой ТАТНЕФТЬ на ту же дату

На сайте РОСНЕФТЬ до сих пор в составе акционеров числится "ушедший" BP

Глядя на структуру акционеров становится понятно, что это компания для "крупных парней" и их деньги

На НРД с физиками приходилось всего 10.7% капитала...

Но вернемся к финансовым результатам!

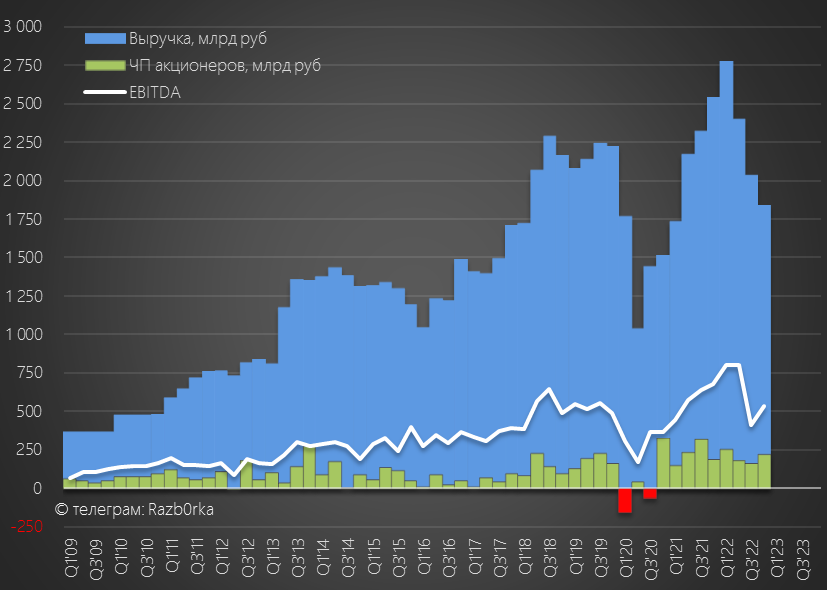

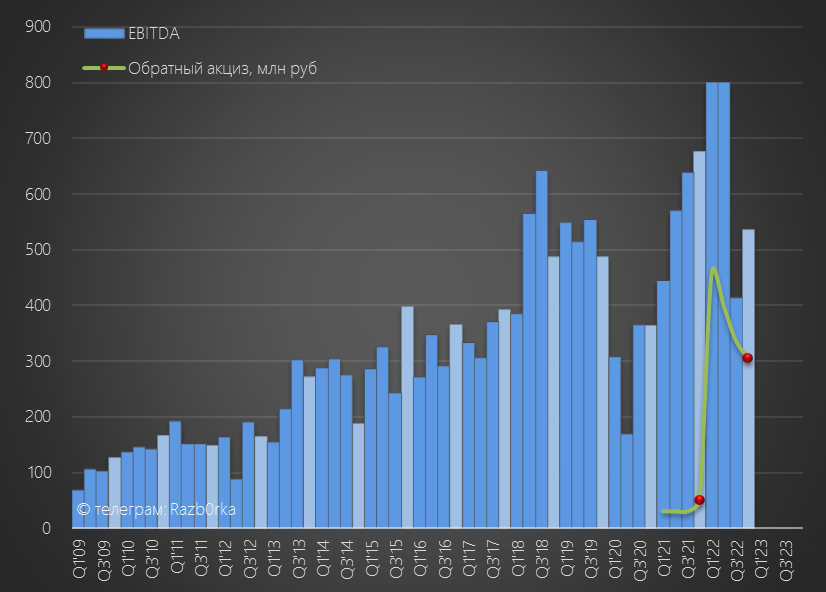

График квартальной выручки и прибыли

Удивительно, но EBITDA и прибыль даже выросли в 4кв'22!

Не ужели САХАЛИН-1 и рост добычи газа так быстро транслировались в рост прибыли?

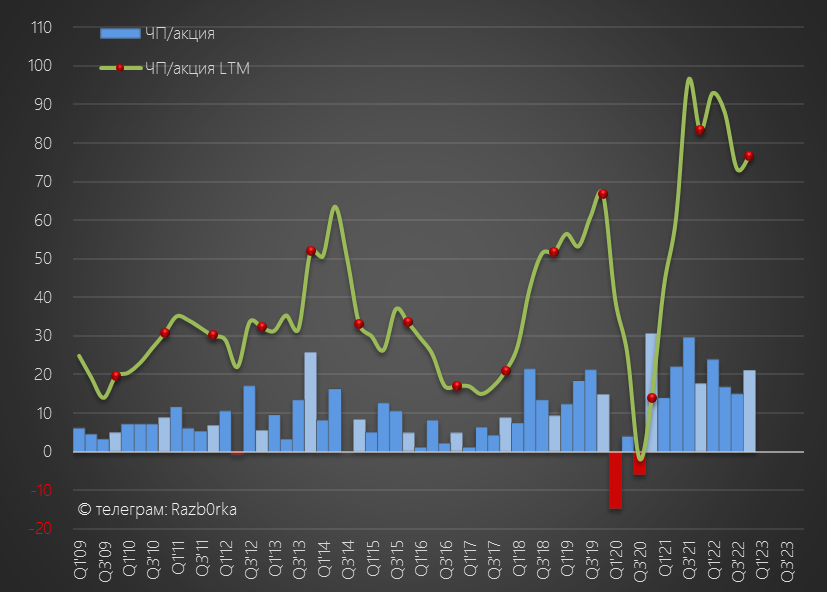

Прибыль за 4кв выросла до 21 руб/акция, годовая составила 77 руб/акция

Не так уж и плохо для такого тяжелого года!

Но позвольте напомнить за счет чего была сформирована высокая прибыль нефтяников в 2022 году

Давайте попробуем на основе цифр ТАТНЕФТИ посчитать сколько могла получить от государства РОСНЕФТЬ

ТАТНЕФТЬ переработка нефти 16 млн тонн

Выплата по демпферу 278 млрд руб

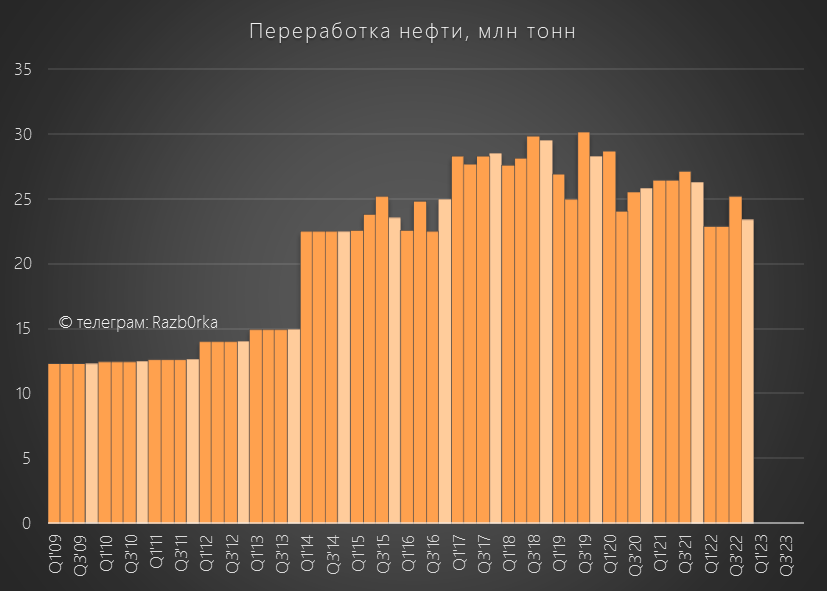

Переработка РОСНЕФТИ в 2022 снизилась до 94.4 млн тонн

При этом, продажи топлива в России выросли на 6% до 42 млн тонн!

Сколько переработано в России в 2022 году компания не раскрыла

Но в 3кв в пресс-релизе компания указывала что из 25.2 млн тонн переработки в РФ было переработано 23.3 млн тонн или 92%

Если предположить, что такая доля была весь год, то из 94.4 млн 86.8 млн тонн было переработано в России

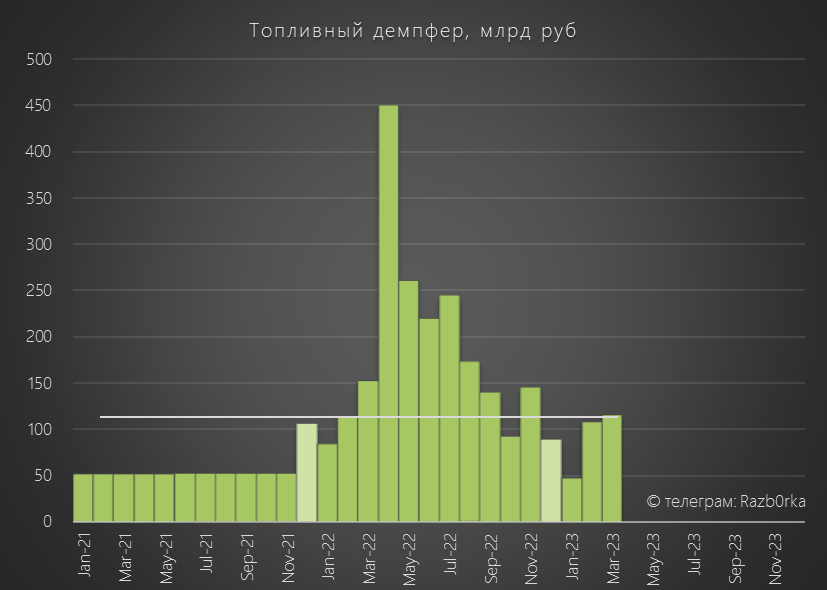

А РОСНЕФТЬ получила от государства 1.5 ТРИЛЛИОНА руб топливного демпфера!

Напомню, что EBITDA компании за 2022 год была 2.5 триллиона руб

Соответственно выплата этого обратного акциза составила 60% годовой EBITDA!

В 1кв'23 топливный демпфер по стране был на уровне ~250 млрд руб

Из них РОСНЕФТЬ получит наверное около 150 млрд руб

Но уже с Апреля изменяется методика расчета этого акциза и скорее всего выплаты сильно снизятся или даже станут отрицательными!

Соответственно, снизится и прибыли перерабатывающих мощностей наших нефтяников

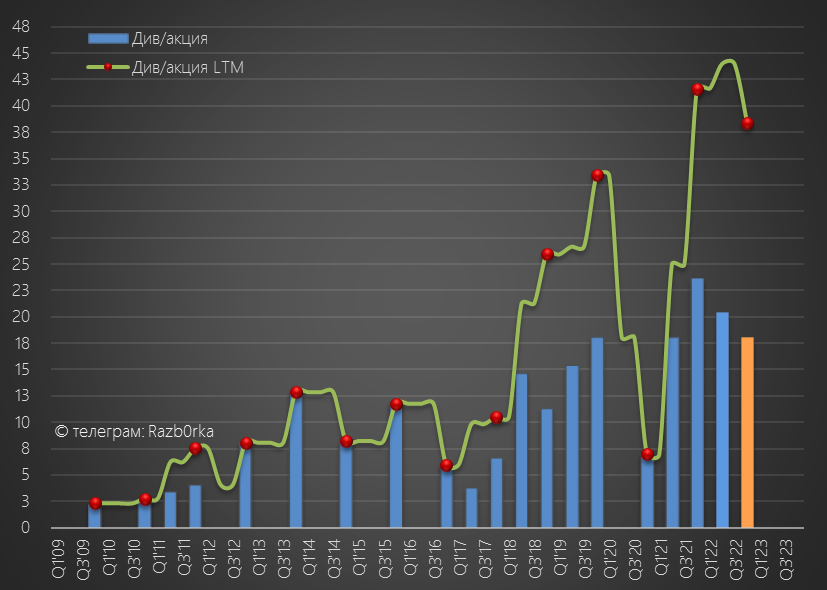

Но не будем о грустном, давайте посчитаем итоговый дивиденд за 2022 год

По дивидендной политике РОСНЕФТЬ платит 50% прибыли МСФО

Расчетный дивиденд за 2п'22 составляет 18 руб, что меньше чем за 1п'22 и меньше чем за 2п'21

Суммарный дивиденд за 2022 с учетом выплаченного промежуточного составит 38.4 руб/акция

Какой будет прибыль и дивиденд за 2023 год?

Что мы имеем в качестве вводных на 2023:

- Добровольное снижение добычи нефти на 500 тыс барр/сутки с Марта по Июнь

- Падение мировых цен на нефть

- Рост добычи газа за счет новых проектов

- Стабильные цены на газ на внутреннем рынке

- Снижение выплат по топливному демпферу

- Рост курса $

Сможет ли рост выручки от растущей добычи газа компенсировать снижение выручки по нефти и снижение выплат по демпферу?

Судя по котировкам, рынок то же в это не верит

Акции топчутся у нижней границу ценового канала

Не думаю, что котировки сможет сильно оживить 18 руб и 5% дивдоходность

Немного веселее будет если государство решит взять больше чем 50% МСФО чтобы вернуть себе часть прошлогоднего подарка "топливного демпфера"!

Возможно, по итогам Марта Коммерсант опубликует данные по добыче нефти в стране

Попробую на их основе сделать прогноз результатов РОСНЕФТЬ за 1кв'23

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником