RAZB0RKA отчета X5 по МСФО 1кв'23. Немного лучше...

Конец прошлого года у X5 был достаточно слабый, рентабельность снизилась до минимальных за последние 10 лет 2%

Писал об этом в разборке отчета МСФО

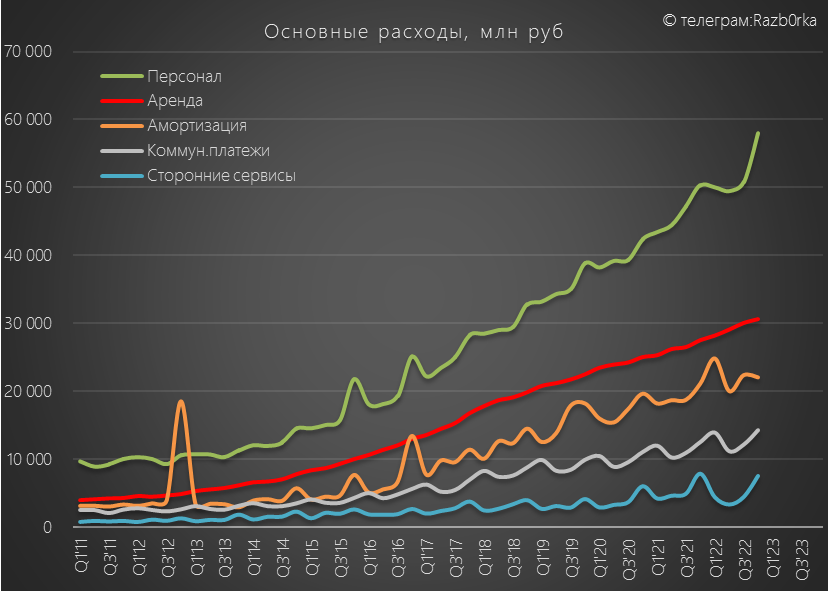

На снижение рентабельности повлияло замедление роста выручки и увеличение расходов

Особенно сильно выросли расходы компании на персонал в связи с продолдающимся ростом количества магазинов

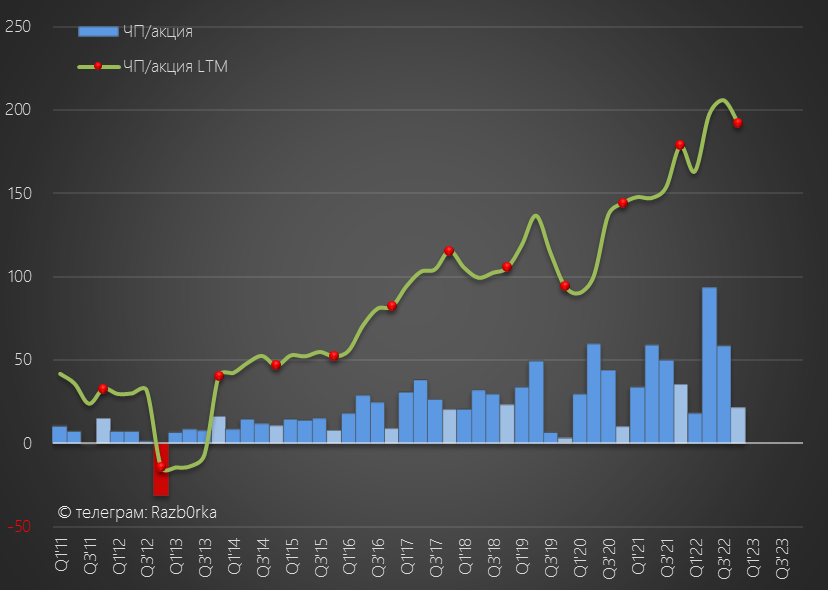

В результате, из-за снижения рентабельности и отрицательных курсовых разниц прибыль компании в 4кв снизилась до 5.8 млрд руб или 22 руб/акция

Это в 1.5 раза меньше чем прибыль 4кв'21

Писал о том, что финансовые показатели пока менее важны чем решение вопроса возвращения компании в российскую юрисдикцию

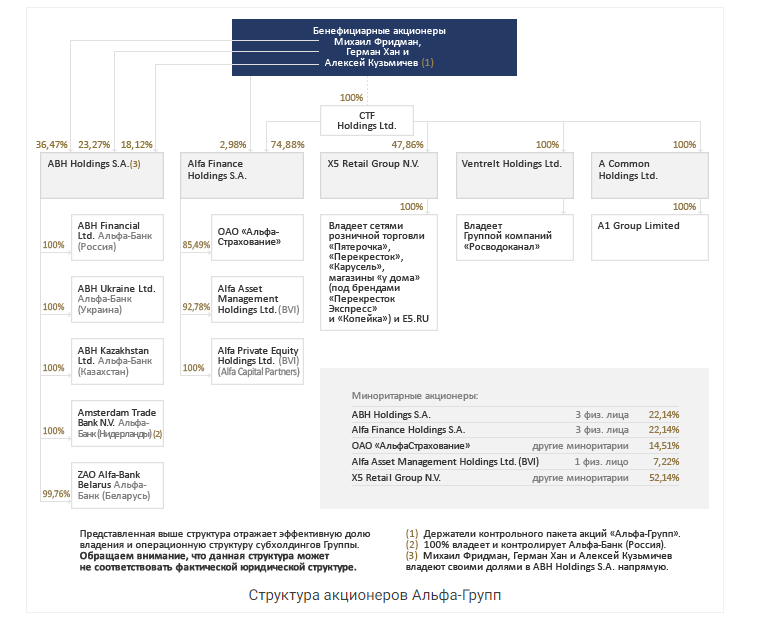

Компания принадлежит голландскому оффшору X5 Retail Group NV, который в свою очередь принадлежит люксембуржскому оффшору CTF Holdings мажоритариев АЛЬФА-ГРУПП

Сами мажоритарии находятся под домашним арестом в Лондоне

К сожалению, никаких новостей по теме возвращения пока нет

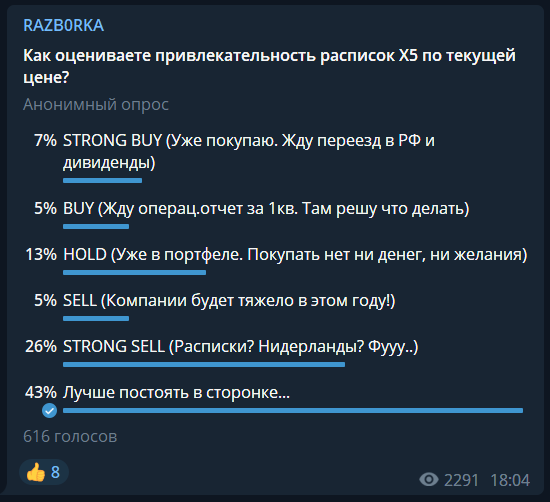

Структура владения и голландская прописка обуславливают низкий интерес к акциям компании

Большинство участников канала предпочитают наблюдать за X5 со стороны

Я продолжаю надеяться, что рано или поздно X5 станет российским и продолжаю следить за отчетами и новостями о компании

Сегодня предлагаю Вам посмотреть на операционные и финансовые результаты 1 квартала

Благо компания продолжает ПОЛНОЕ раскрытие этой информации

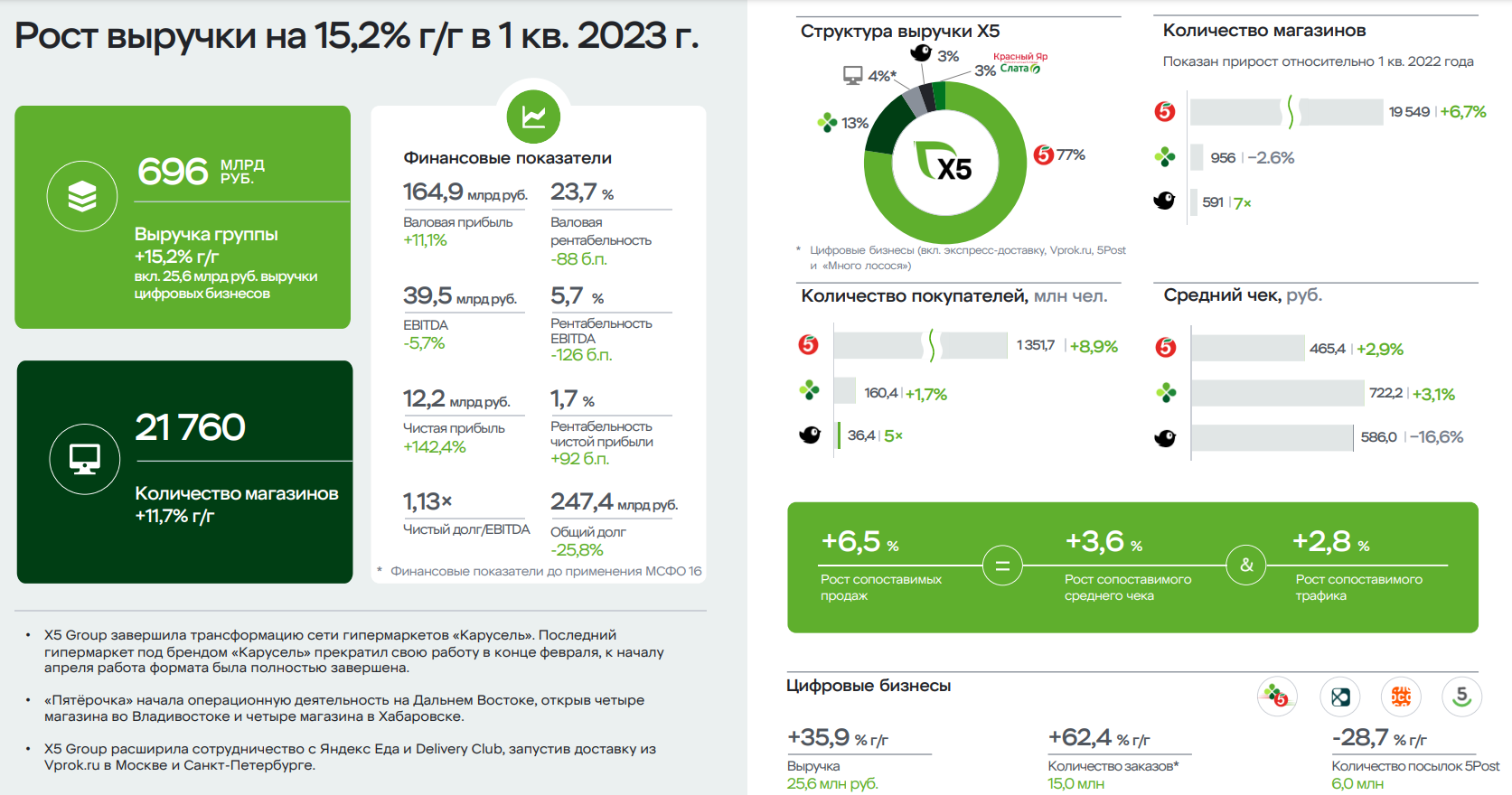

Вот как компания оформила слайд с ключевыми параметрами своей работы

В отличие от YANDEX тут все четко, понятно и самое главное про прибыль и деньги акционеров!

Давайте пробежимся по основной части этих показателей используя графики для лучшего понимания динамики

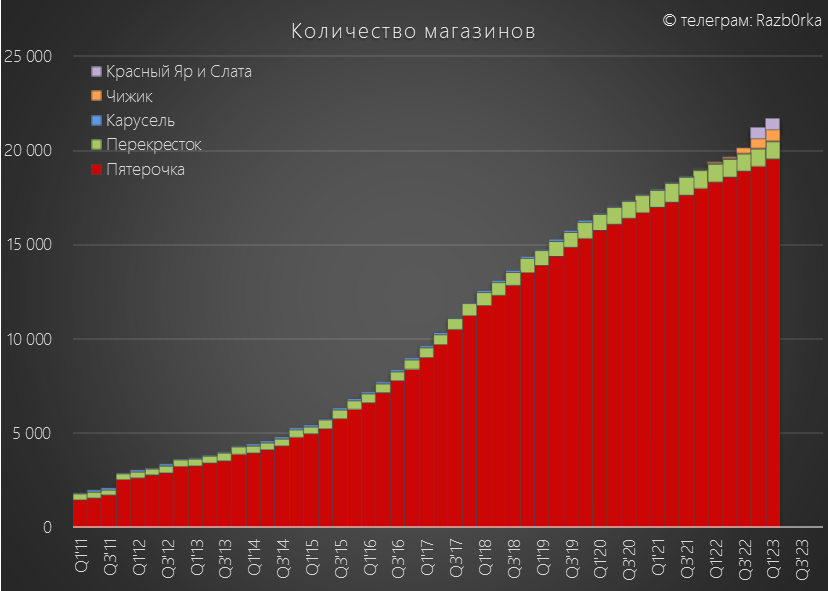

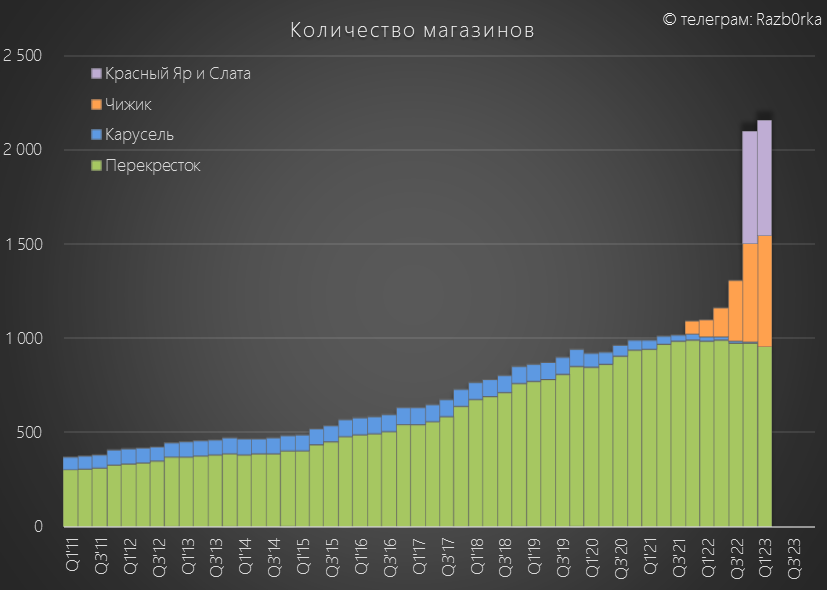

Количество магазинов выросло на 12% год к году до 21 760

За квартал было открыто 437 магазинов, из них 385 Пятерочек и 74 Чижика

Вдумайтесь за 90 дней было открыто 437 магазинов!

Не перестаю удивляться такой скорости открытия, это 5 магазинов в день...

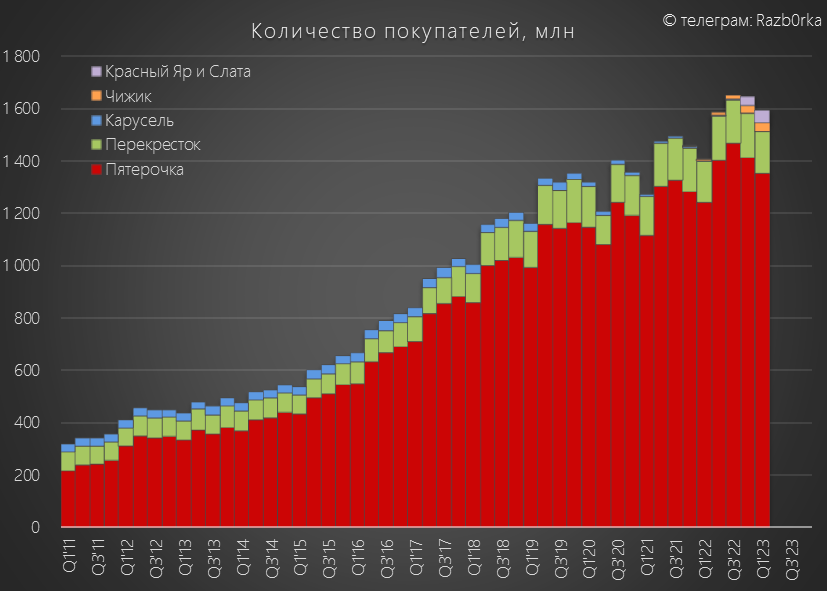

Количество покупателей выросло на 13% до 1.6 млрд человек!

При этом трафик в Пятерочке вырос на 9%, а в Чижике в 3.5 раза!

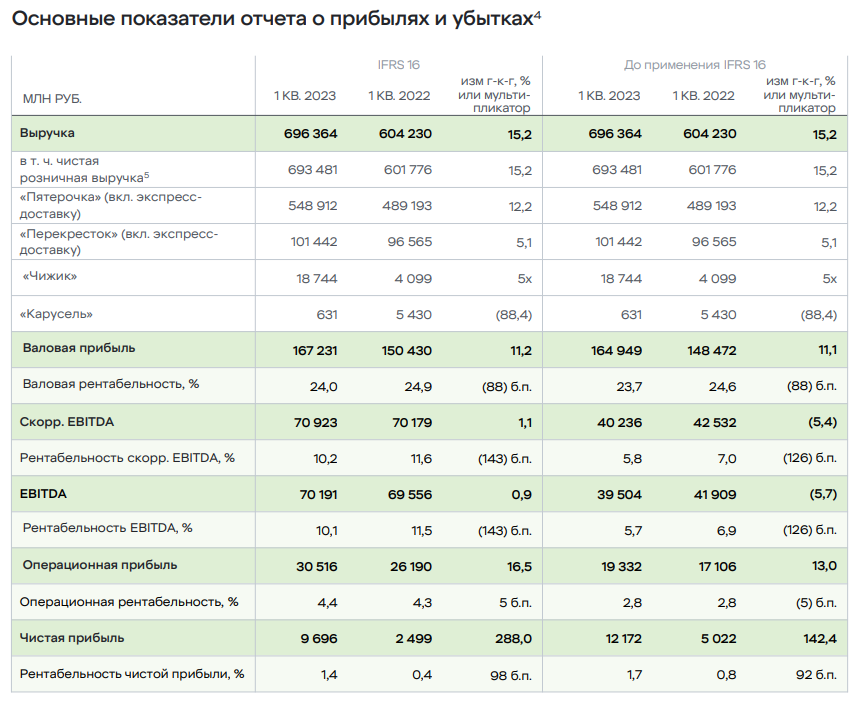

Рост количества магазинов и трафика привел к росту выручки Х5 до 693 млрд руб

В годовом выражении выручка Пятерочки выросла на 12%, а Перекрестка на 3%

Как видно на графике, рост выручки продолжает замедляться

При этом, выручка всей группы выросла на 15% год к году и тоже замедляется

Динамика группы чуть лучше в основном за счет кратного роста выручки Чижика

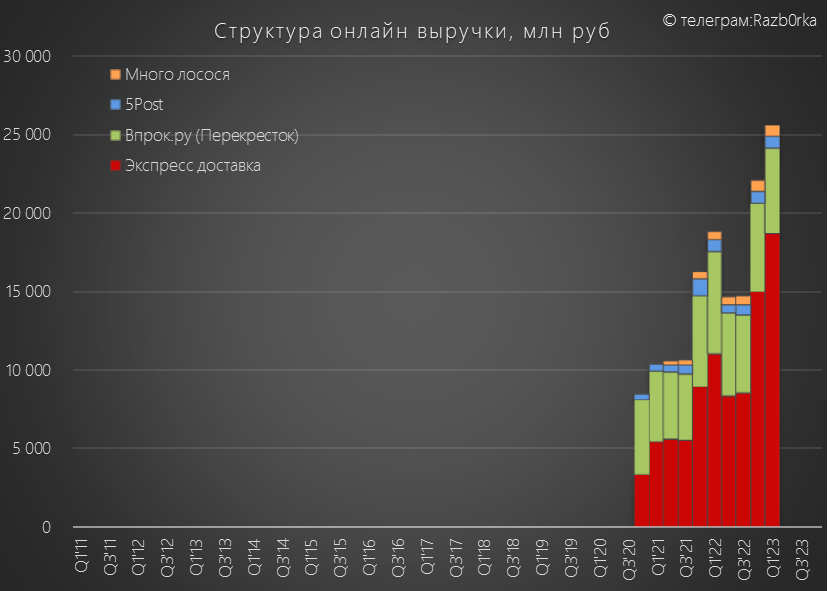

Свой позитивный вклад в рост выручки группы вносит и выручка он-лайн продаж

Суммарно квартальная выручка он-лайн уже превысила 25 млрд руб

В целом, операционные результаты ожидаемо замедляются, как я и писал в разборке с итогами 2022

На это влияет и замедляющаяся продуктовая инфляция и высокая конкуренция и эффект высокой базы прошлого года

Переходим к финансовым результатам

Напомню, что X5 как и другие ритейлеры публикует в отчетах 2 вида МСФО

МСФО'16 (слева) и МСФО'17 (справа)

Я продолжаю использовать МСФО'17 так как он более объективен

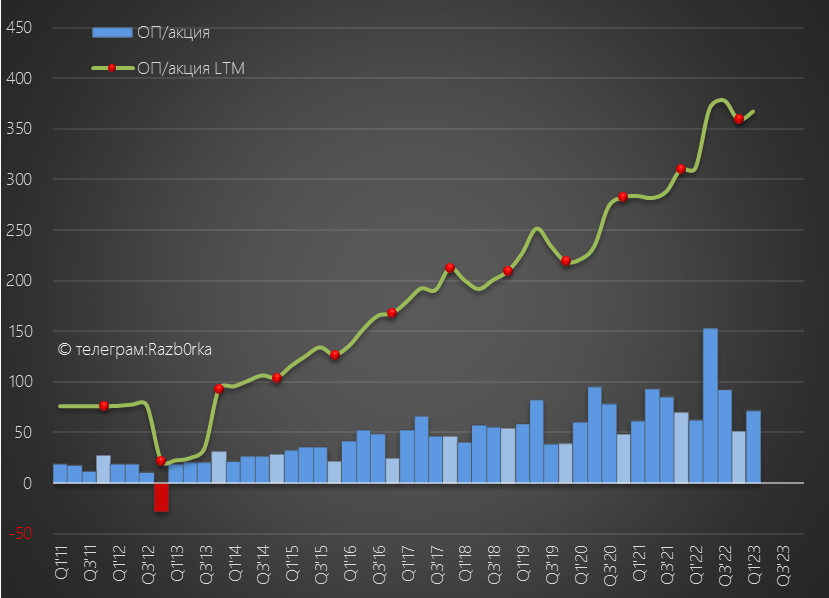

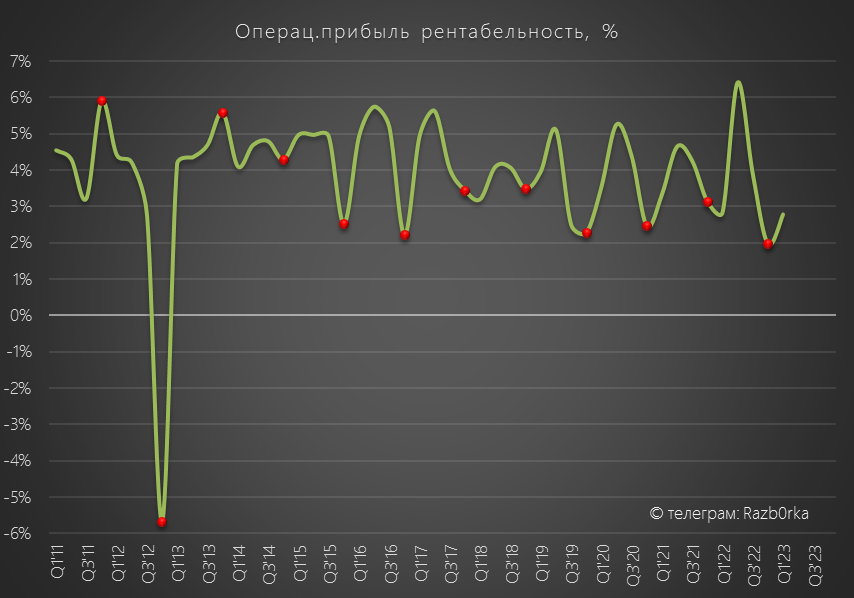

Операционная прибыль выросла на 13% до 19 млрд руб или 71 руб/акция

При этом рентабельности операц.прибыли выросла до 2.8%

По-прежнему слабо, но лучше чем в 4кв'22

Представьте только, с 100 рублей Ваших покупок Х5 зарабатывает несчастные 3 руб операц.прибыли!

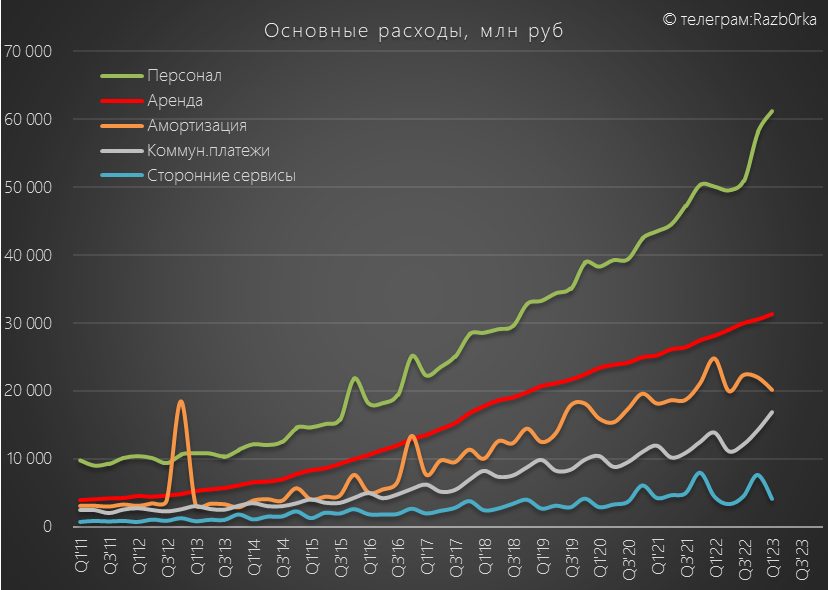

Расходы на персонал продолжили свой рост

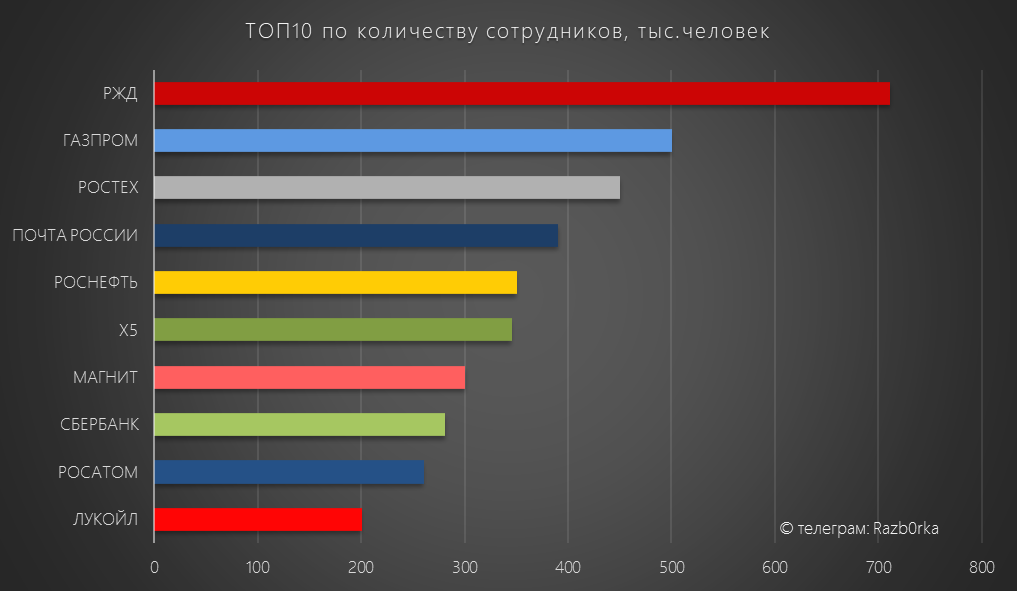

По количеству сотрудников X5 вплотную приблизилось к РОСНЕФТЬ

На конец 1кв в X5 работало уже более 345 тыс человек!

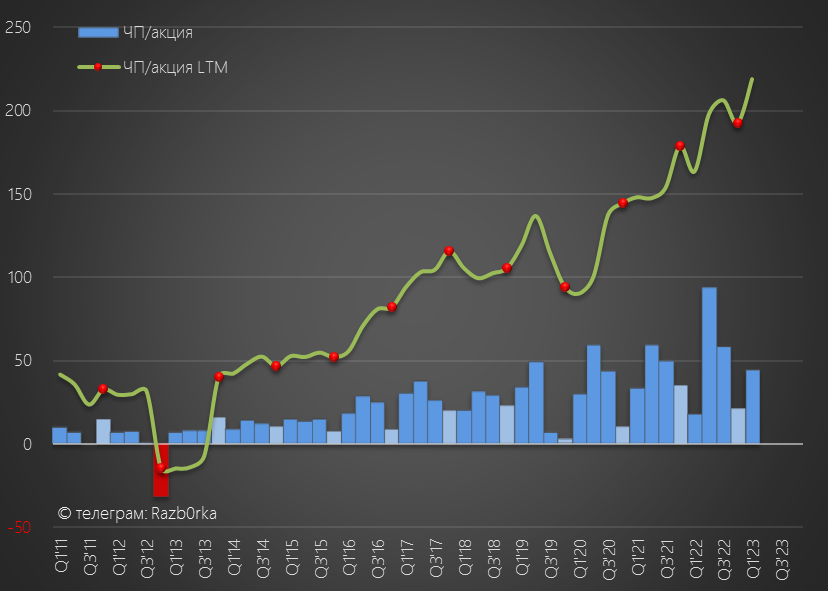

Благодаря росту операц.прибыли и не такому большому убытку от курсовых разниц чистая прибыль выросла в 2.5 раза до 12 млрд руб или 45 руб/акция

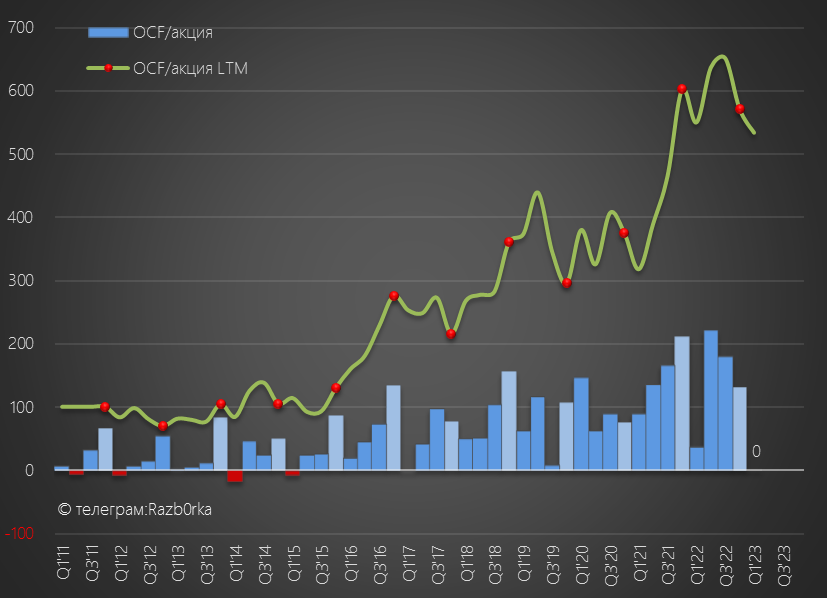

Дивидендная политика компании (хоть и не работает уже 2 года) основана на операционном денежном потоке (OCF)

Который к слову в 1кв был нулевым...

Как так получилось, что при 19 млрд руб операц.прибыли денежный поток составил всего 90 млн руб?

Все дело в рабочем капитале...

Как Вы видите, около 5 млрд руб на себя "оттянуло" увеличение запасов

Еще 32 млрд "ушло" на погашение части долгов перед поставщиками

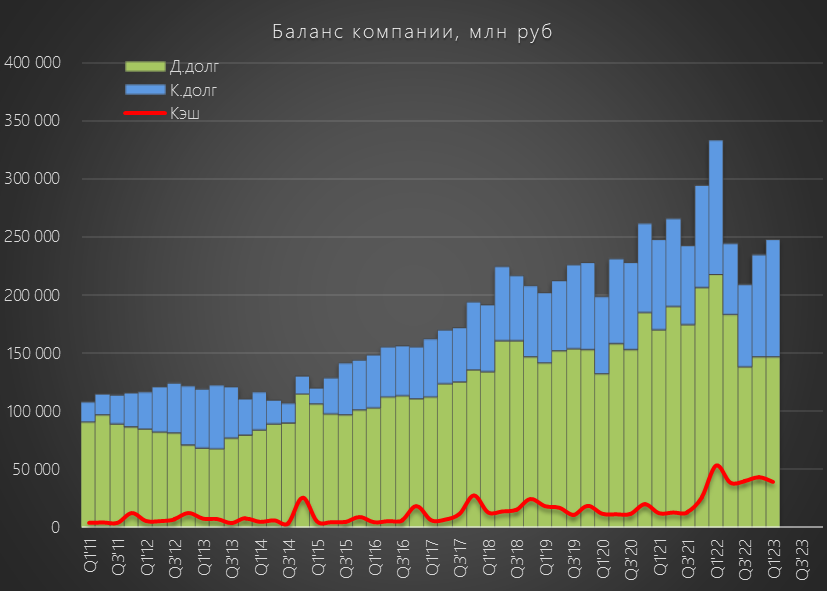

Так как на капитальные затраты денег не осталось пришлось взять 13 млрд руб в долг у банков

При этом денежная позиция сократилась на 4 млрд до 39 млрд руб

Отмечу что компания продолжила не только открывать свои магазины, но продолжает поглощать региональные сети

Это наверное всё, что можно сказать и нужно знать про результаты Х5 за 1 квартал

Компания растет, и работает пусть с небольшой рентабельностью, но в прибыль!

Расписки торгуются с Октября'22 в узком снижающемся коридоре 1400-1600 руб

Без новостей о переезде компании и листинга, без дивидендов расписки по-прежнему мало кому интересны

Компания оценена примерно в 5 годовых прибылей 2023 года

Потенциальная дивидендная доходность около 20%

Но когда реализуется этот потенциал большой вопрос...

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником