RAZB0RKA отчета РУСАЛ по РСБУ 1кв'23. Золотой алюминий

Напомню, что у РУСАЛ есть 2 вида отчетности квартальная РСБУ и полугодовая МСФО

РУСАЛ это огромный холдинг состоящий из многочисленных юр.лиц

Если Вам интересны результаты всей группы компаний, то Вам нужен МСФО

Крайний раз делал большую разборку отчета РУСАЛ по итогам 2022

Прошлый год был тяжелым для компании по множеству причин

Санкции, закрытие украинских и австралийских поставок, рост цен на электроэнергию

В разборке рассказывал почему алюминиевая отрасль во всех странах отличается низкой рентабельностью и устойчивостью к кризисам

Если еще не читали - настоятельно рекомендую

Отчет РСБУ РУСАЛ это отчет корпоративного центра, который владеет пакетами акций дочерних предприятий, небольшим пакетом НОРНИКЕЛЬ и большим пакетом РУСГИДРО

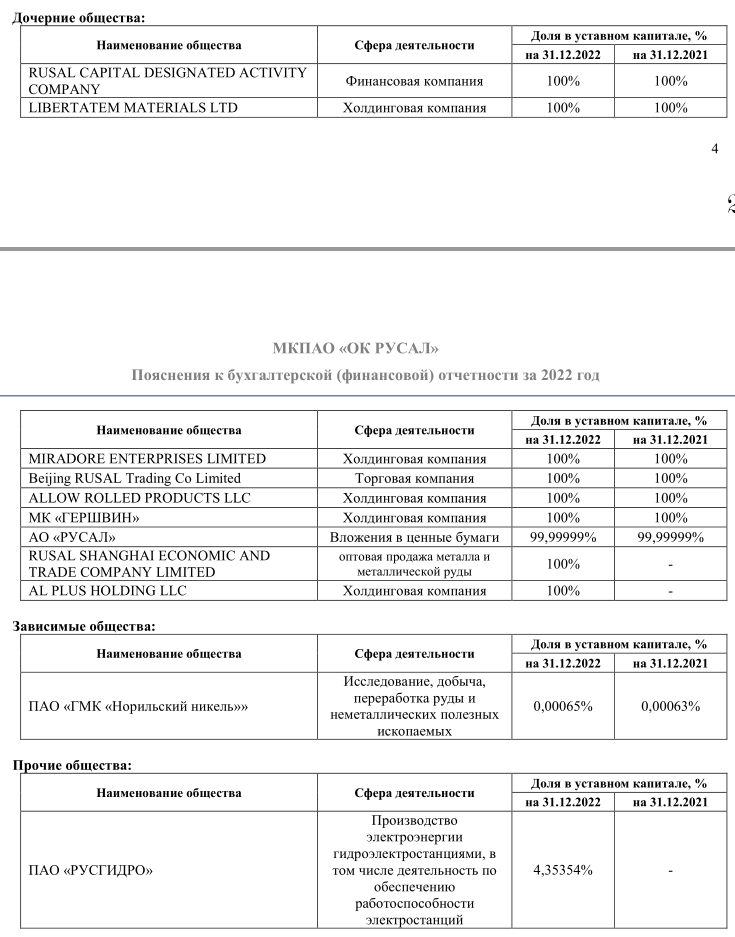

Отмечу, что основной долей НОРНИКЕЛЬ РУСАЛ владеет через МК "ГЕРШВИН"

А часть акций РУСГИДРО в размере 4.4% куплено на какую-то дочку из списка

В отчете МСФО за 2п'22 РУСАЛ заявлял, что увеличил долю в РУСГИДРО до 9.7%

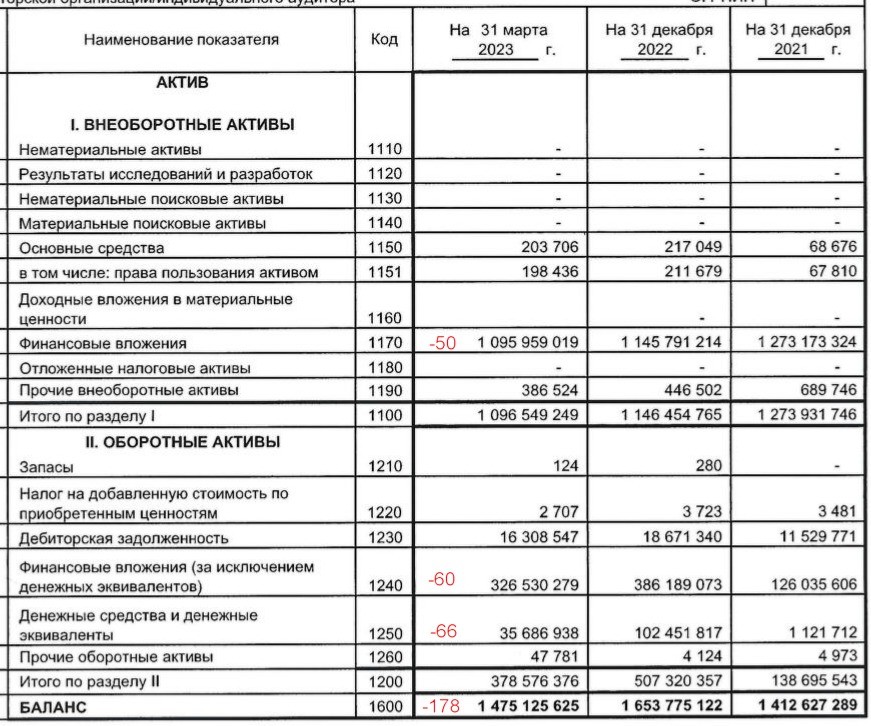

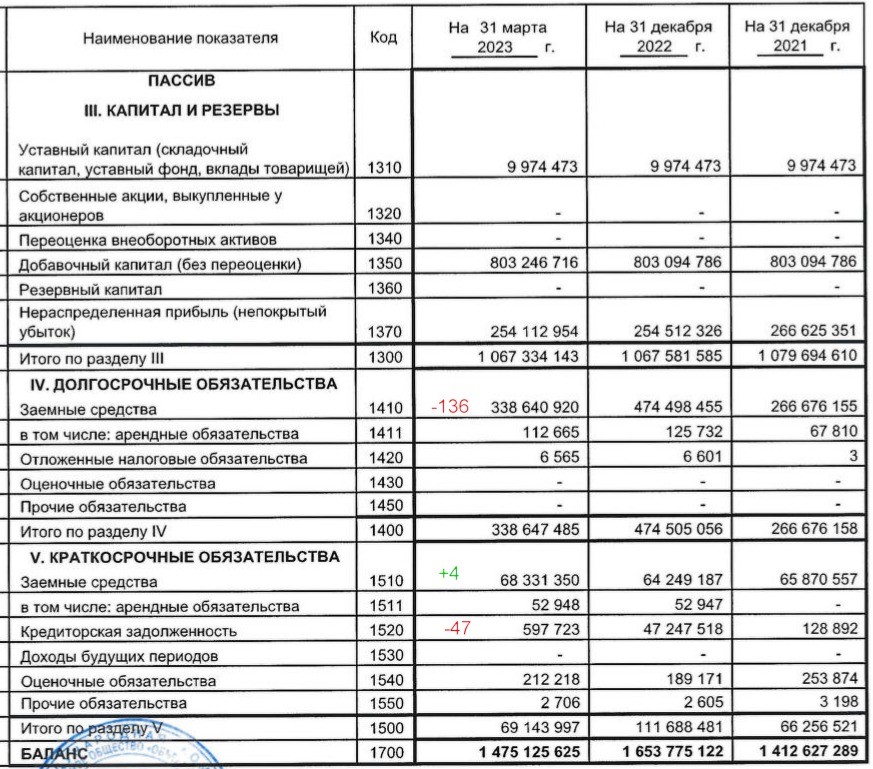

Все эти вложения оценивались бухгалтерами РУСАЛ в 1 145 млрд руб

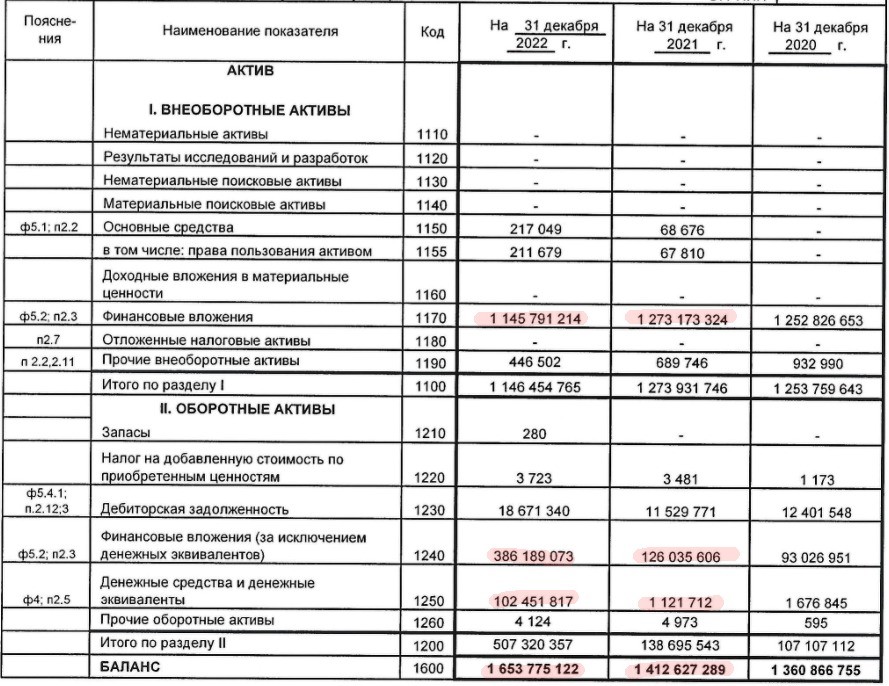

Кроме того в активах корп.центра было 386 млрд руб фин.вложений (займы дочкам) и еще 102 млрд руб кэша

Всего активов было на 1 653 млрд руб, что в пересчете на акцию составляет 109 руб/акция

Активов могло быть еще больше, но бухгалтеры сделали резерв 152 млрд руб под обесценивание стоимости пакетов дочек и пакета НОРНИКЕЛЬ

Давайте посмотрим как изменились активы за 1 квартал 2023

Суммарное сокращение активов составило -178 млрд руб

Большая часть пошла на погашение кредитов и кредиторской задолженности

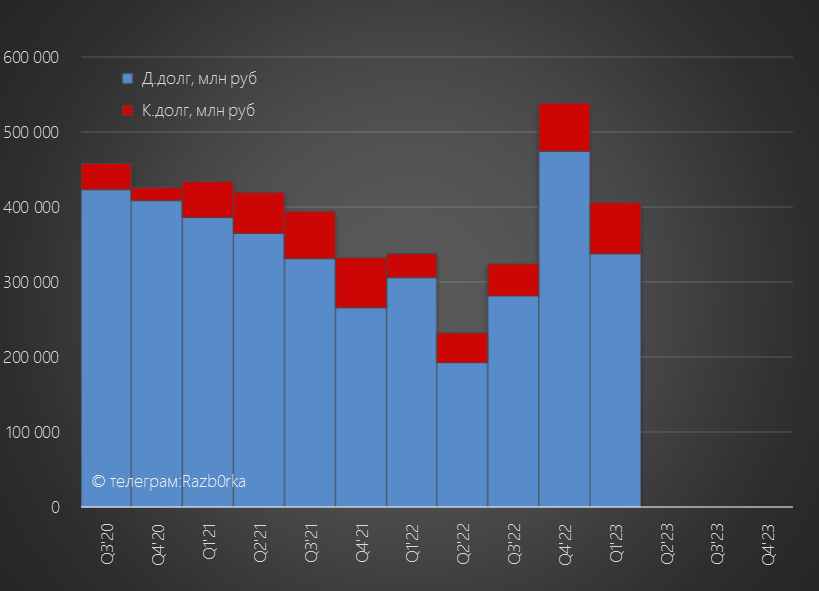

Вот как выглядит это в динамике

РУСАЛ не раскрывал валютную структуру кредитов, возможно динамика в валюте отличалась от рублевой

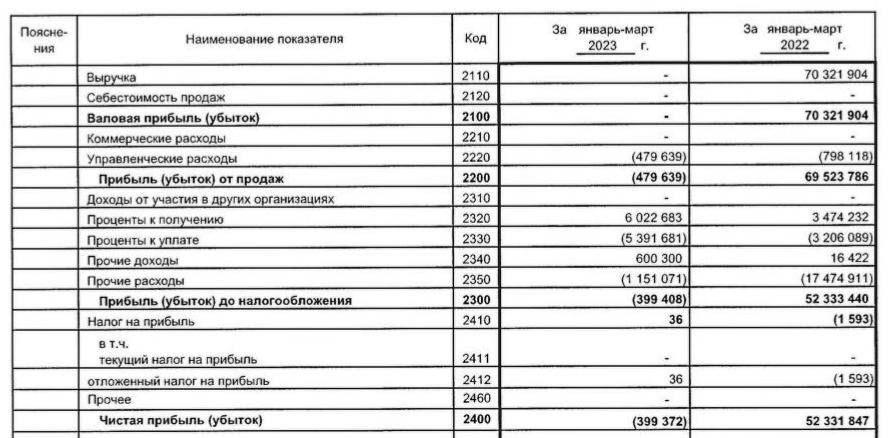

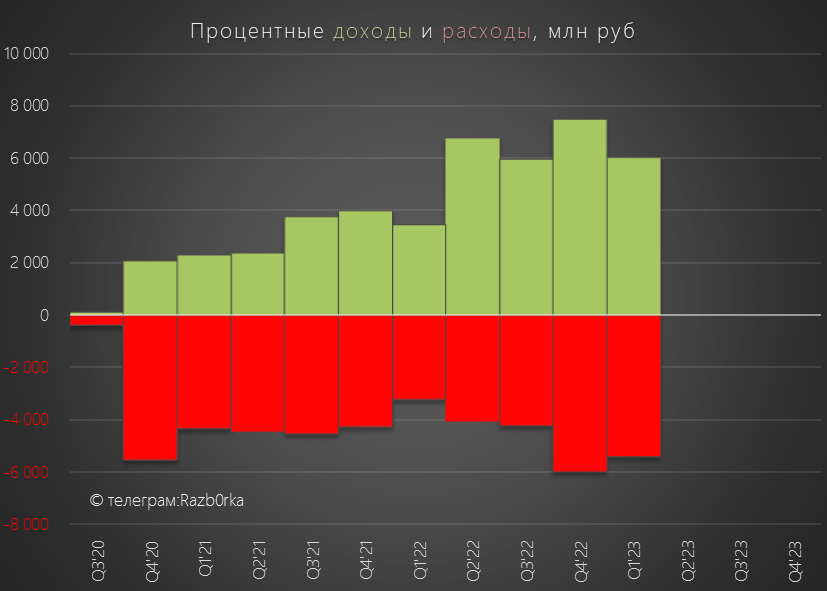

Как изменение баланса повлияло на финансовые результаты?

Как вы видите в 1 квартале у корп.центра не было выручки - дивиденды с дочек не поднимали в отличие от прошлого года

Не смотря на значительное сокращение денежной позиции и выданных займов, полученные % снизились совсем немного

То же самое можно сказать и про соотношение сокращения долга и расходов на проценты

Возможно это объясняется тем, что все операции с балансом проводились ближе к концу квартала

Прочие расходы на 1 млрд руб, это возможно валютная переоценка юаневых кредитов из-за роста курса юаня

Без дивидендов дочек, корп.центр сработал в символический минус

Вот в принципе и всё, что можно сказать про отчет РСБУ за 1 квартал

Какие новости выходили в последнее время про РУСАЛ?

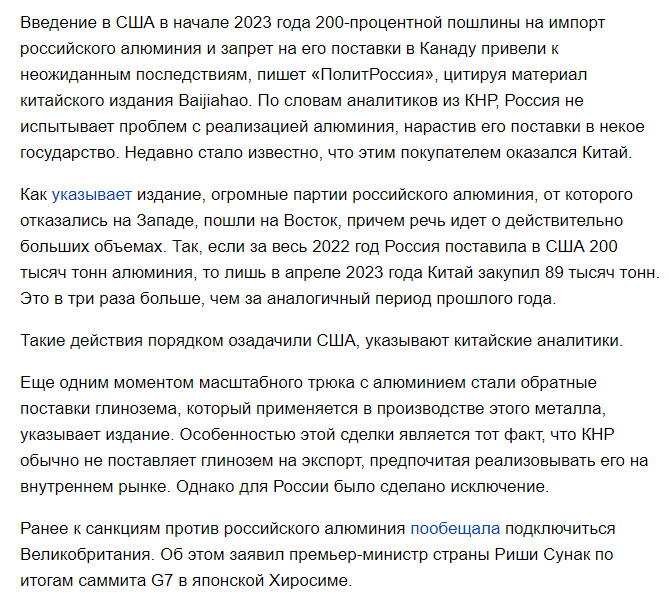

Интересная новость про большие закупки Китая в обмен на глинозем

Это позитивно, но не понятно какую маржу дали китайцы нашей компании

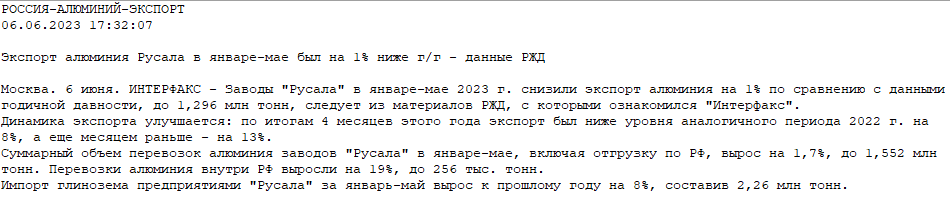

В начале Июня Интерфакс в терминале публиковал информацию о том, что экспорт алюминия РУСАЛ за 5 месяцев 2023 года снизился всего на 1% до 1.296 млн тонн

А общая отгрузка заводами РУСАЛ выросла на 1.7% до 1.55 млн тонн

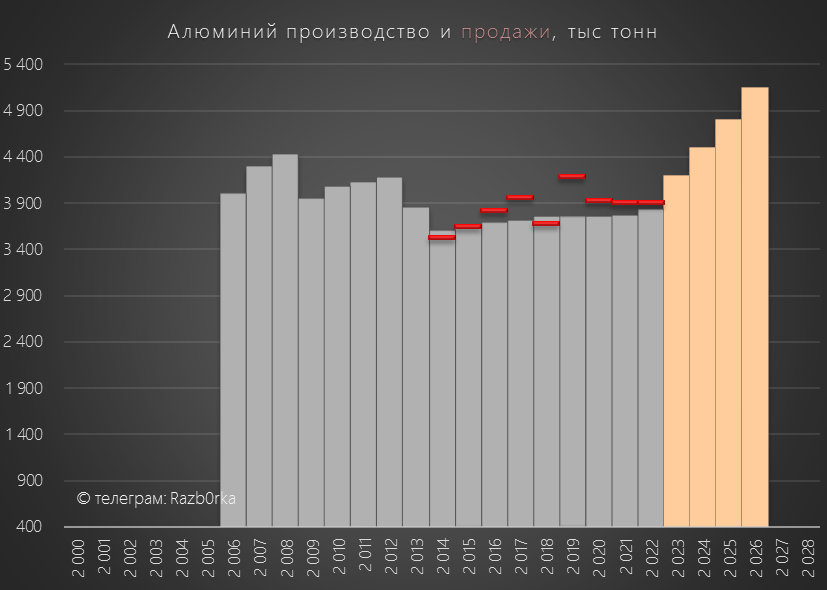

Еще один позитивный знак, что компания продолжает работать

Ранее в планах компании на 2023 год была цель увеличить производство алюминия до 4.2 млн тонн за счет выхода на полную мощность Тайшета

Но не знаю, актуальная ли данная цель в текущей обстановке

Цены на алюминий топчутся у отметки 2200 $ за тонну

Если себестоимость РУСАЛ осталась на таких же уровнях как в конце 2022 года, то 1 квартал при таких ценах компания работала практически с нулевой рентабельностью

На графике цена продажи выше 2 200 $, потому что РУСАЛ обычно продавал с премией к цене Лондонской биржи

Осталась ли эта премия сейчас?

К примеру, НОРНИКЕЛЬ недавно заявлял, что вынужден продавать сейчас металлы уже без премии к Лондону

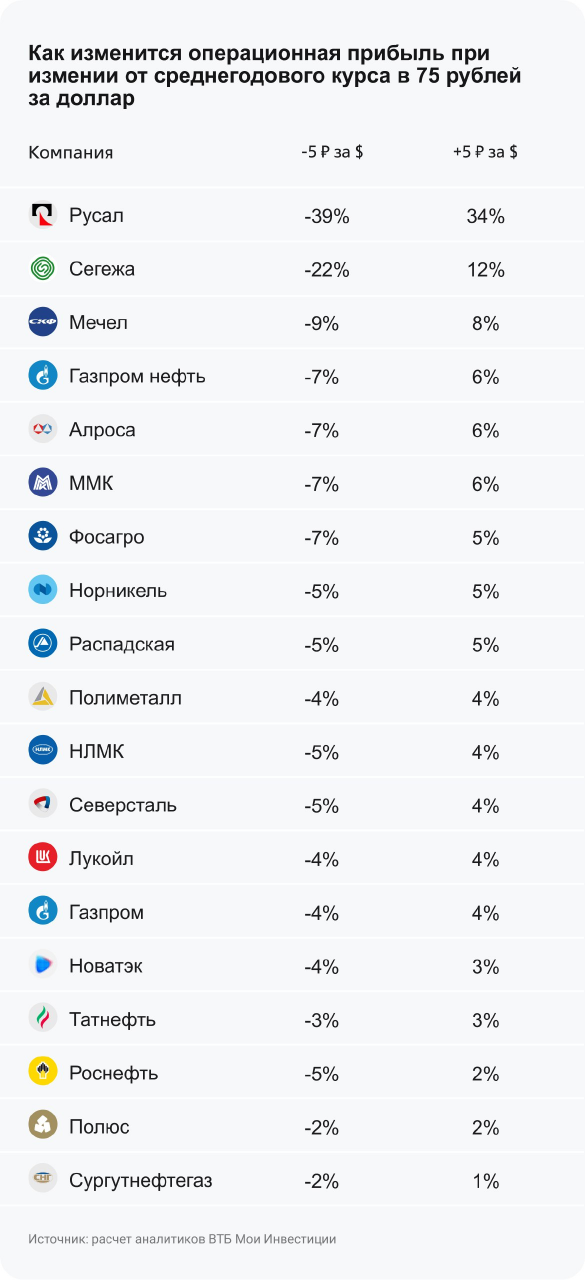

В начале года, ВТБ публиковал рейтинг компаний максимально выигрывающих от ослабления рубля

РУСАЛ занимал почетное 1 место с +34% операционной прибыли с каждых 5 рублей роста курса $

На мой взгляд, РУСАЛ действительно выигрывает от ослабления рубля, но этот эффект значительно меньше чем в прошлые годы

Потому что сильно изменились рынки сбыта, а так же сильно изменилась структура себестоимости

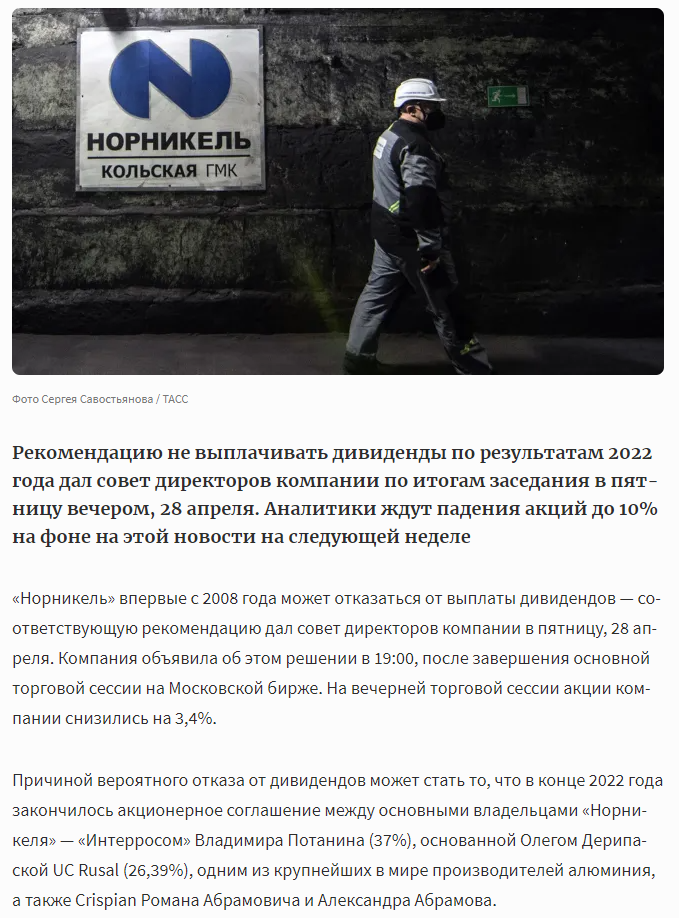

На фоне санкций, проблем с сырьем, росте цен на электроэнергию к РУСАЛ пришла еще одна беда

НОРНИКЕЛЬ не будет платить дивиденды за 2022 год

Почему это большая проблема для РУСАЛ?

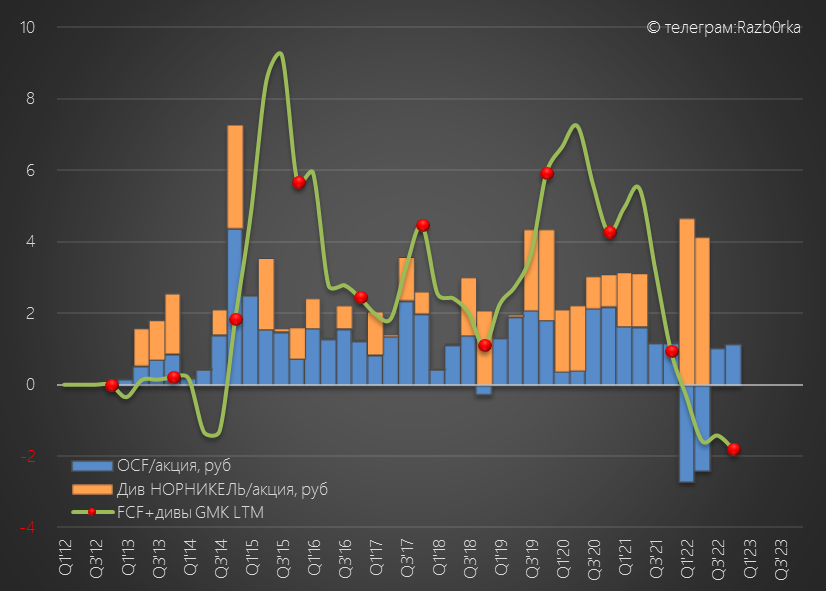

Напомню график с денежными потоками РУСАЛ из разборки МСФО

По оранжевым столбикам видно какую значительную часть формировали дивиденды получаемые от НОРНИКЕЛЯ

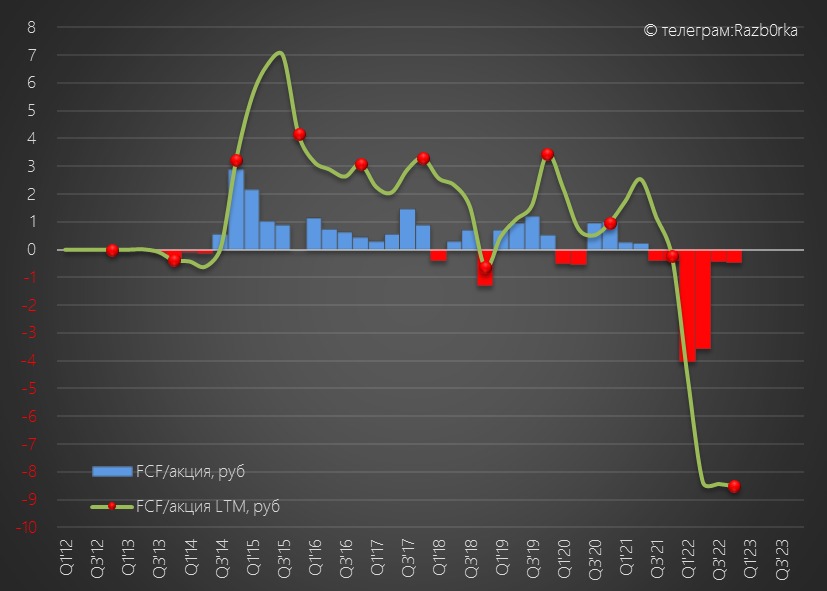

Даже с учетом рекордных дивидендов НОРНИКЕЛЬ за 2021 год, полученных в 2022, денежный поток РУСАЛ в 2022 был отрицателен

Если мы вычтем эти дивиденды, то выяснится что денежный поток РУСАЛ в 2022 был -1.9 млрд $ или почти -9 руб/акция

Акции РУСАЛ на ММВБ особо не реагируют на весь этот негатив и торгуются на уровне 40 руб

При этом, на бирже в Гонконге цена акций в пересчете на рубли 37.5 руб

За что на ММВБ премия 3 руб или 8% к гонконгской бирже, на которой у РУСАЛ между прочим первичный листинг?

И даже 37.5 руб как в Гонконге, учитывая текущее положение дел у компании и риски дальнейших санкций это очень дорого

На мой взгляд, РУСАЛ торгуется как алюминий, но анодированный золотом

Отчет МСФО за 1 полугодие будет опубликован в лучшем случае в конце Августа

До тех пор следим за ценами на металл, курсом доллара и новостями о дивидендах НОРНИКЕЛЬ

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником