RAZB0RKA опер.результатов НОРНИКЕЛЬ 9м'22. Смотрим планы на 4кв и считаем выручку

Напомню что у НОРНИКЕЛЬ есть 3 типа отчетности:

МСФО за 1 полугодие ранее разбирал на канале

РСБУ отчет за 3кв обычно выходит 22-27 октября - скоро узнаем как отработало норильское подразделение компании

Пока же предлагаю посмотреть на:

- операционные результаты компании за 3кв

- прогноз добычи на 2022 год

- оценку выручки компании с учетом производства, цен на металлы и курса $

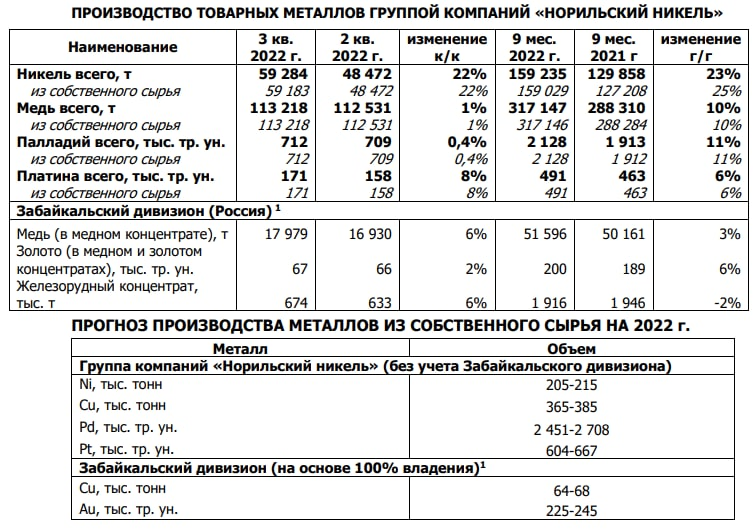

Пресс-релиз компании после начала СВО сильно сократился - буквально 2 листочка и несколько ключевых цифр

Радует что добыча всех металлов растет, а годовой план добычи был еще раз подтвержден

Вычитая фактические цифры за 9м'22 из годового плана мы можем понять, как компания планирует отработать 4кв'22

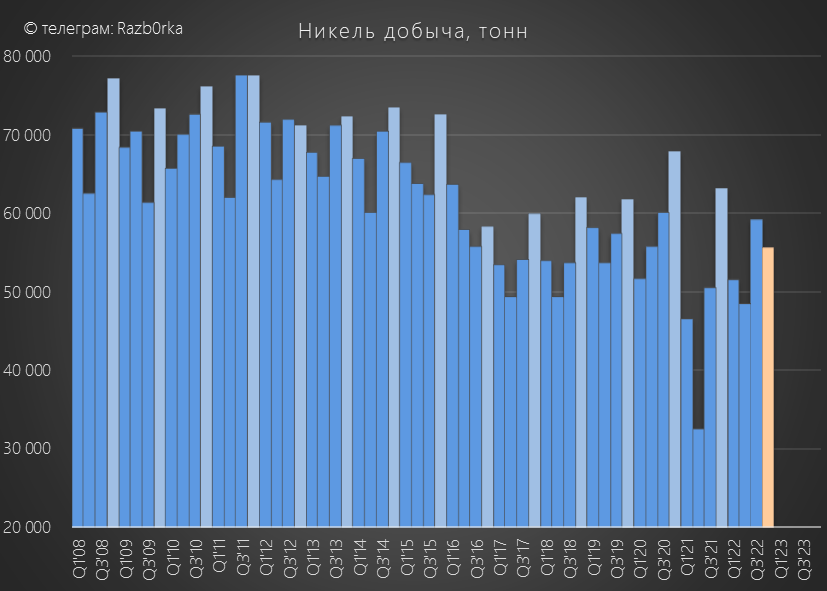

Давайте посмотрим как это выглядит в динамике на графиках

На всех графиках,4кв будет посчитан исходя из ВЕРХНЕЙ границы годового плана

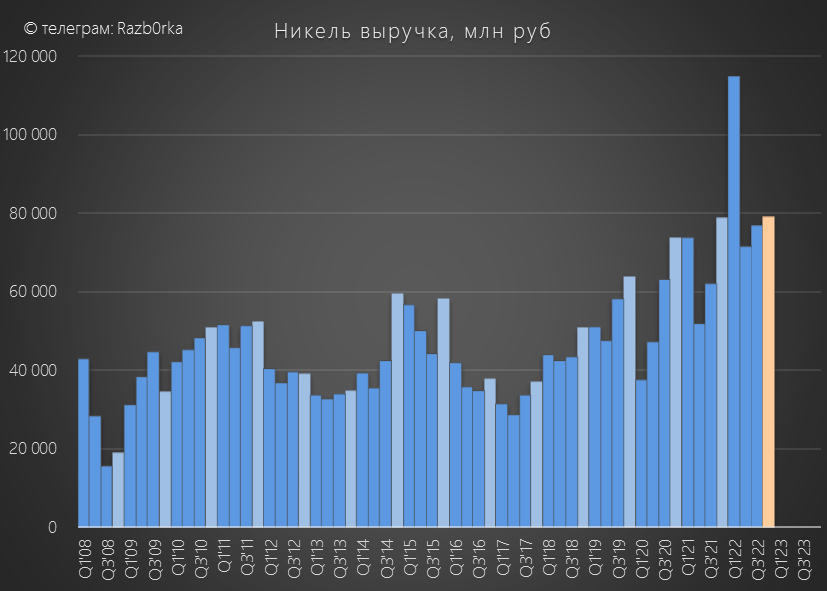

План на 4кв ниже чем 3кв'22 и ниже чем послеаварийный 4кв'21

Напомню, что это ВЕРХНЯЯ граница плана!

Возможно планируются какие-то ремонты или хотят распродать запасы?

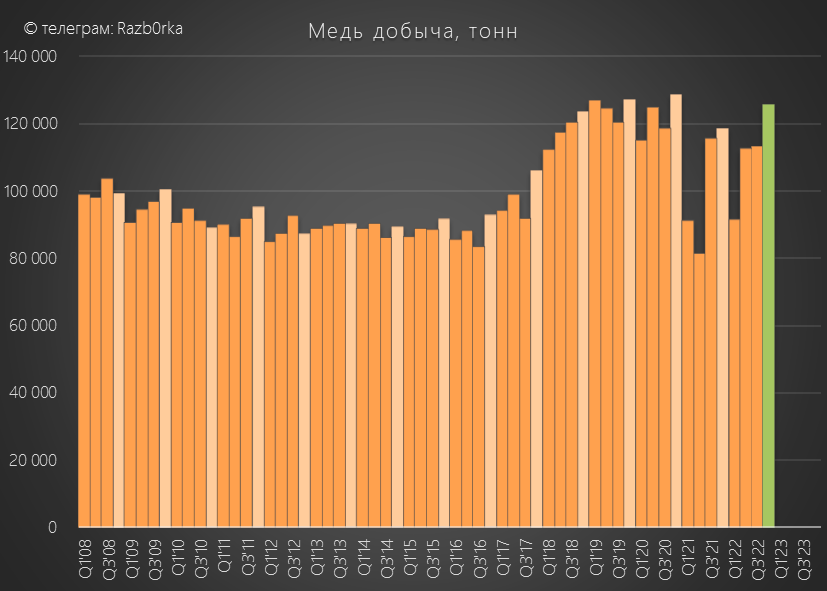

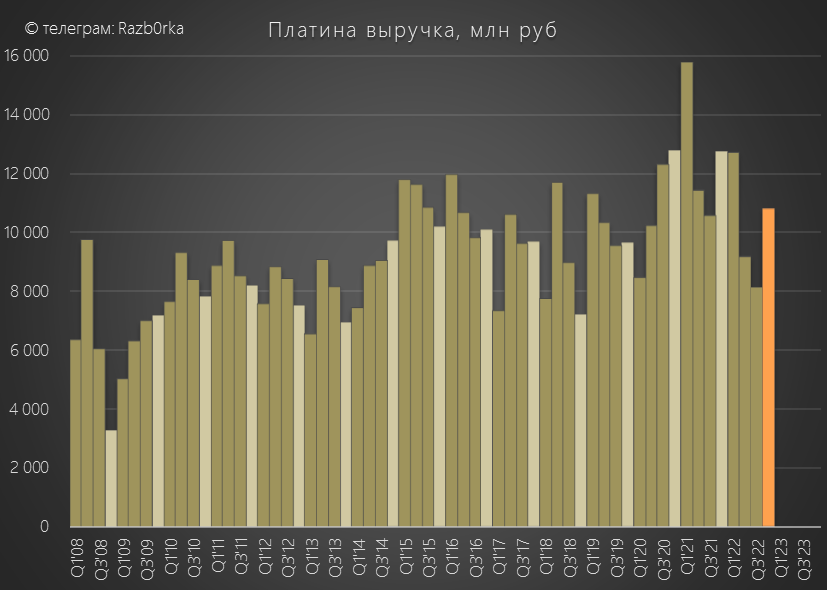

План на 4кв выглядит амбициозно, как по сравнению с 3кв'22 так и с 4кв'21

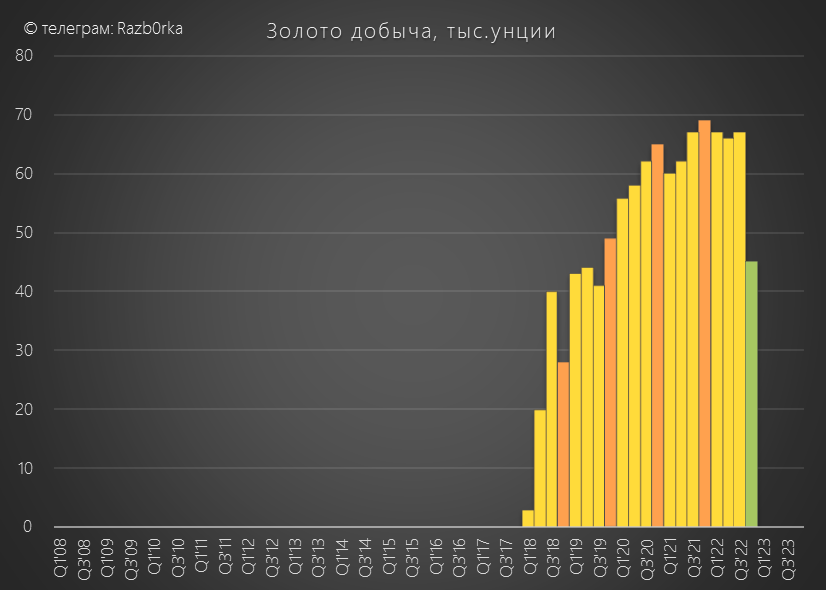

Подобный резкий скачок добычи был ранее в 4кв'17 года и 4кв'20

После 3-ех сильных кварталов в 4кв ожидают снижение добычи

Возможно как и с никелем хотят высвободить рабочий капитал за счет распродажи накопившихся запасов

На 4кв запланирован сильный результат на уровне лучших годов в истории

Верхняя граница годового плана подразумевает снижение добычи в 4кв

И так, подведем итог ожиданий компании на 4кв:

Возможно такая смешанная динамика плановой добычи обусловлена разной динамикой спроса на металлы и разной динамикой складских запасов

Переходим к оценке стоимости добытых металлов компании за 3-4 кварталы

Пусть этот показатель будет неким ориентиром для оценки выручки компании

- Цены в 3кв фактические цены Лондонской биржы

- Цены в 4кв текущие цены Лондонской биржы

- Курс $ в 3кв фактический курс ЦБ

- Курс $ в 4кв 65 руб

Рублевые цены на никель держатся близко к рекордным значениям, что даже при запланированном снижении добычи поддерживает выручку

Цены на металл в рублевом выражении держатся выше исторических значений, но коррекция от пиков была сильнее чем в никеле

Запланированный рост добычи должен поддержать выручку в 4кв'22

Цены на палладий стабилизировались, но плановое снижение добычи при текущих ценах приведет к снижению выручки в 4кв

Цены на платину растут в начале 4кв, плановый рост добычи должен ускорить рост выручки

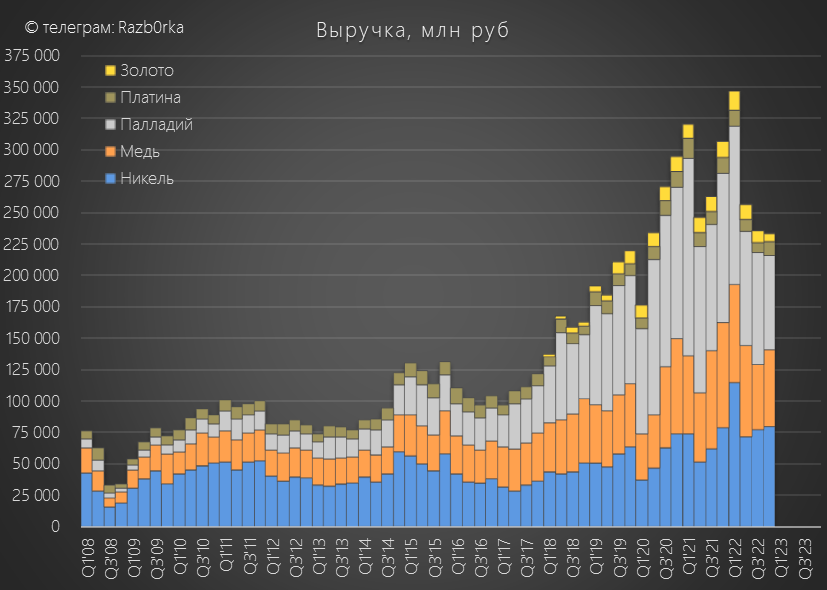

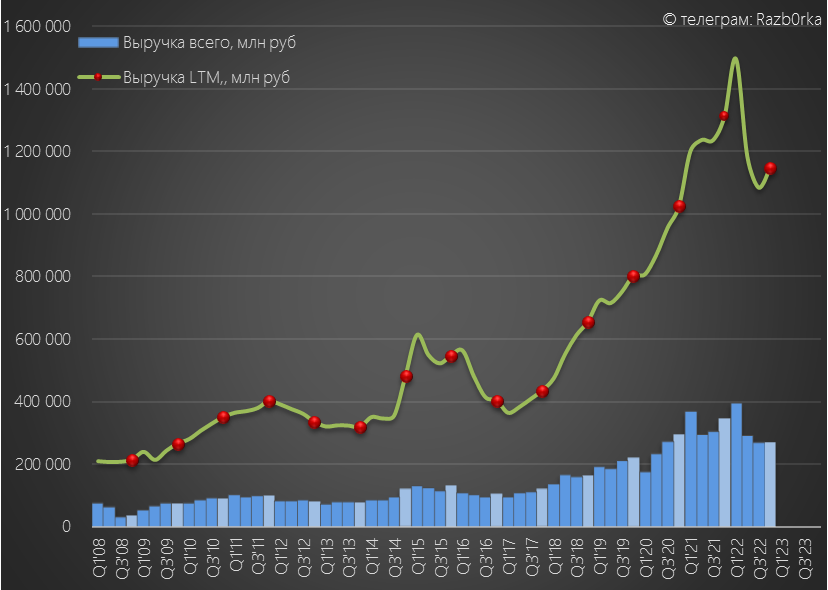

Сложим все 4 графика в один, чтобы понять какая суммарная "выручка" может быть получена компанией в 3-4 кварталах

Видно как "усохла" доля палладия в структуре "выручки"

Если добавить к 4 металлам еще выручку от золота, родия и прочих получим вот такой график общей "выручки"

На мой взгляд, не так уж и плохо для кризисного года

В годовом выражении выручка может составить около 1.15 трлн рублей

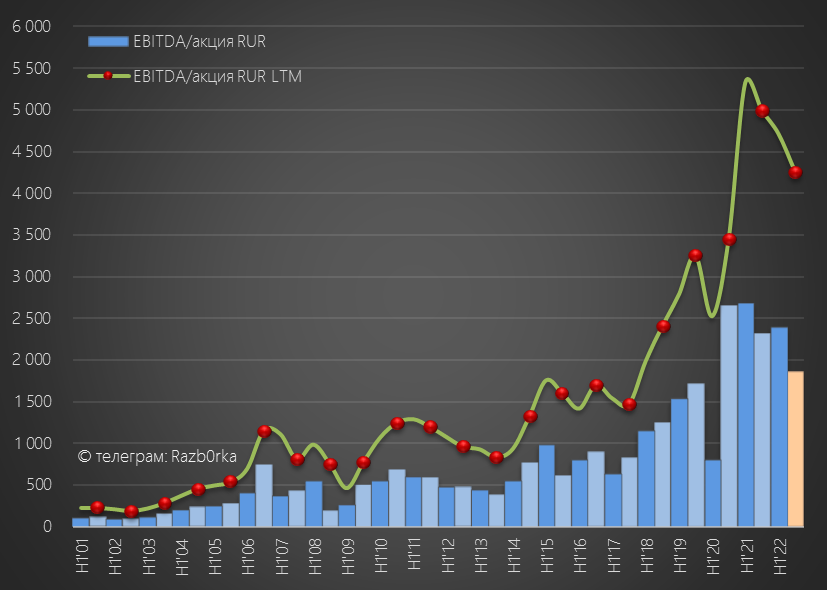

При курсе $ в 65 руб и рентабельности на уровне 1п'22 (53%) EBITDA/акция 2п'22 составит 1865 руб

В годовом выражении EBITDA/акция снизится до 4 250 руб - второй результат в истории компании

Что может помешать сбыться такому сценарию?

Напишите в комментариях, а каких результатов ожидаете вы от компании по итогам этого года

Все выводы как обычно вы делаете сами!

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником