RAZB0RKA операц.результатов X5 Group за 4кв'22. Cлабый финиш сильного года

В разборке МСФО Х5 GROUP за 3кв'22 писал о том, что компания наращивала рекордными темпами все финансовые показатели: выручку, прибыль и денежные потоки

Рынок ждал такие сильные результаты, в 3кв акции компании стали лидером роста котировок в индексе ММВБ

От покупок рынок не остановил даже тот факт, что акции торгуются в виде расписок голландского оффшора

В следствии чего, в рамках контр-санкционных ограничений на вывоз капитала, компания остановила выплату дивидендов

Отчетность МСФО по итогам 2022 года выйдет только в середине марта

Но благодаря компании, у нас есть возможность посмотреть операционные результаты 4кв и на их основе сделать прогноз прибыли

Давайте посмотрим как финишировала компания этот непростой год

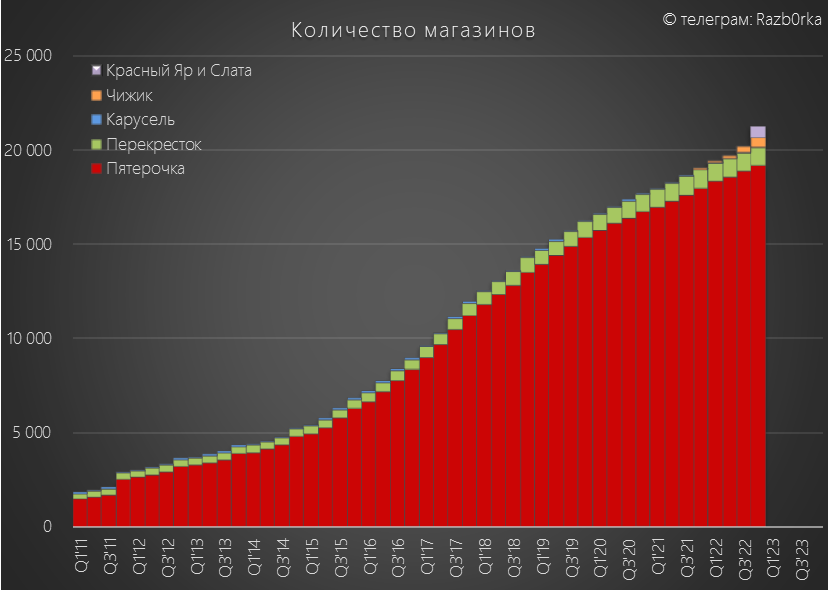

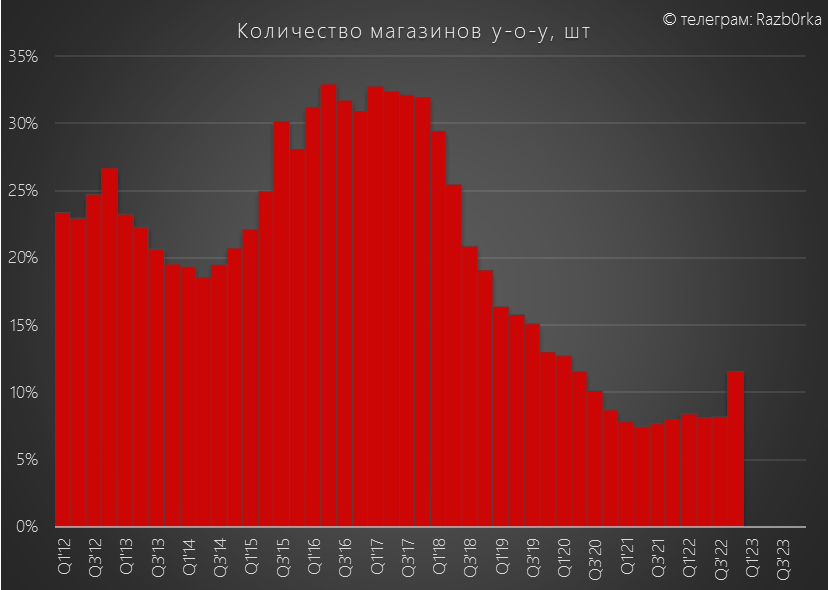

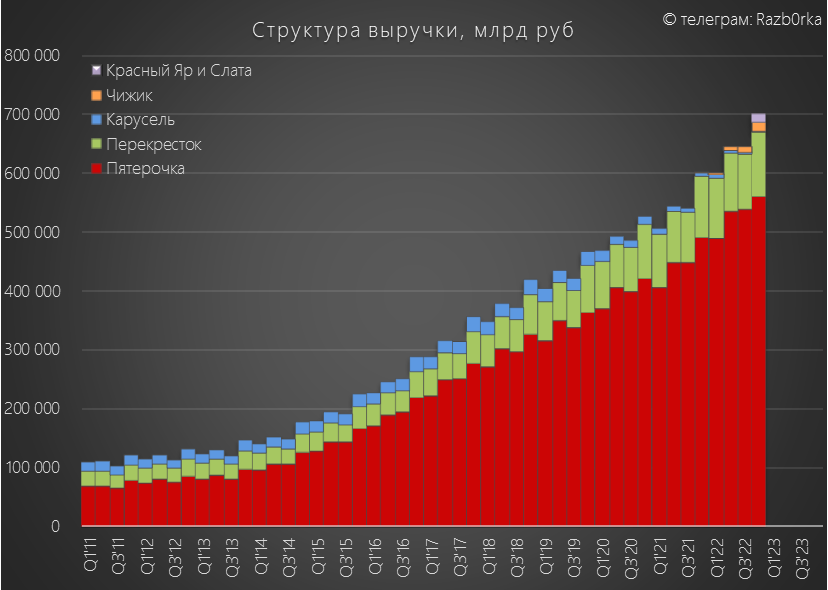

На конец 2022 года сеть X5 состояла из 21 300 магазинов нескольких форматов

Основной формат это всем известная Пятерочка, второй по численности Перекресток

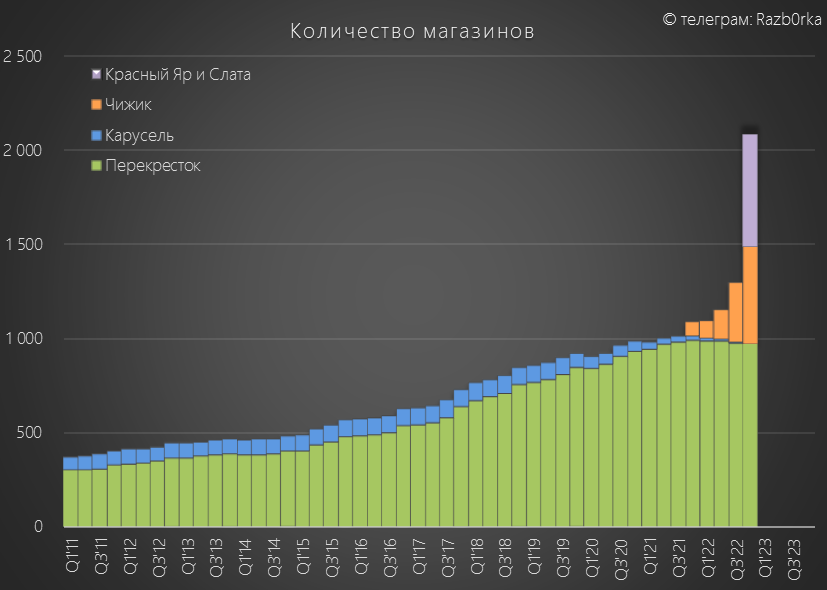

С недавних пор, компания активно развивает сеть жестких дискаунтеров Чижик, а так же присоединила к себе сибирские сети Красный Яр и Слата

Как видно на графике, кол-во "премиальных" Перекрестков не растет, что логично на фоне стагнации доходов населения

Так же на наших глазах прекращает свое существование формат продуктовых гипермаркетов в лице Карусели

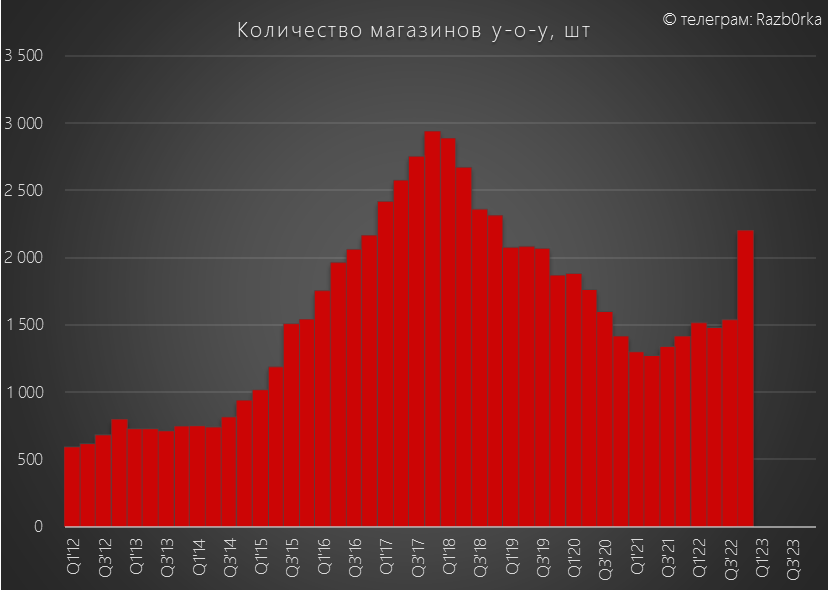

Благодаря экспансии Чижиков, Пятерочек и покупке сибирских сетей, за год сеть выросла на рекордные для последних лет 2 200 магазинов

В процентах рост сети в 4кв составил 12% год к году

Учитывая что значительная часть прироста случилась в 4кв это еще не было полностью отражено в фин.показателей конца года

И это дает сильный задел на рост показателей в 2023 году

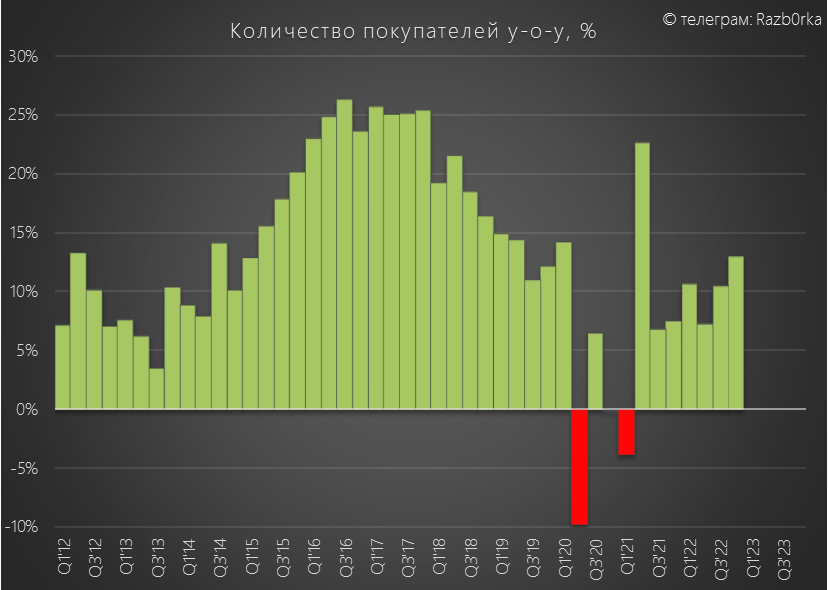

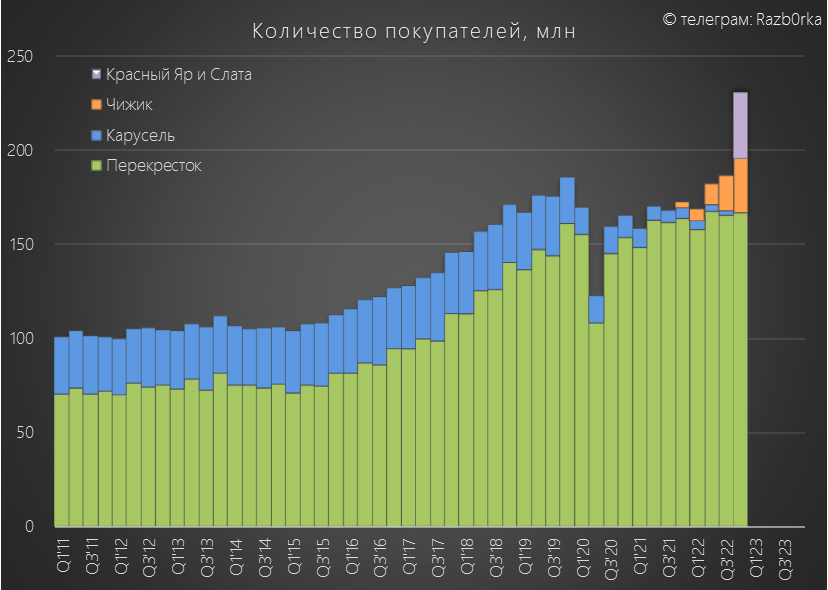

Благодаря росту количества магазинов и расширению географии представленности сети выросло и кол-во покупателей

В 2022 году магазины сети посетили 6.3 млрд покупателей, что на 10% больше чем в 2021

На графике выше видно, что в 4кв рост кол-ва покупателей составил рекордные за последние годы 13%

Прирост кол-ва магазинов на 12%, а покупателей на 13% говорит о том, что новые магазины открываются эффективно

Основной прирост кол-ва покупателей дали Чижики и сибирские сети

Вдумайтесь только, 6.3 млрд покупателей за год, это 17.2 млн покупателей каждый день!

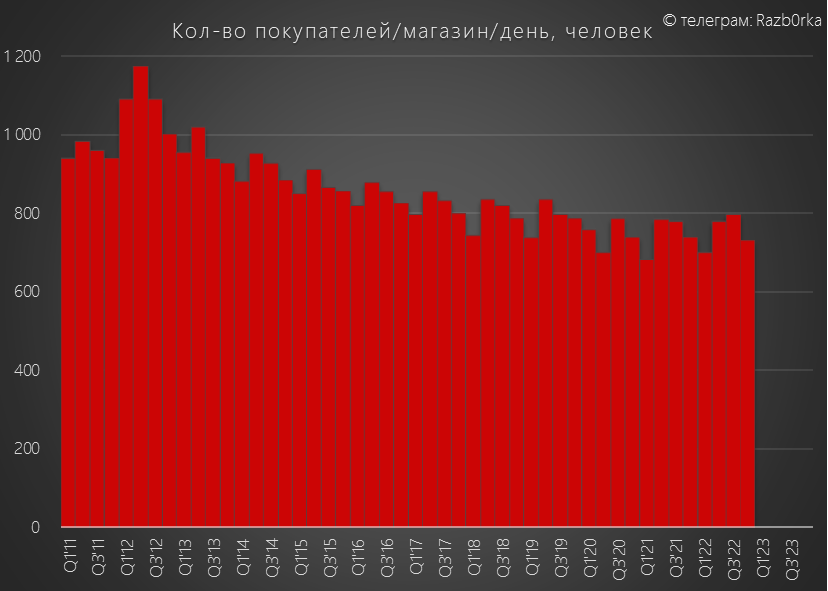

Давайте посмотрим на кол-во ежедневных покупателей взвесив их на кол-во магазинов

В последние годы показатель эффективной нагрузки на магазин стабилизировался около 800 чел/магазин/день

На это повлияло и уменьшение доли гипермаркетов в продажах, а так же неизбежный эффект канибализации продаж между своими же магазинами сети

Судя по динамике развития сети и кол-во покупателей 4кв должен был быть позитивным с точки зрения выручки и фин.показателей

Давайте посмотрим так ли это на самом деле

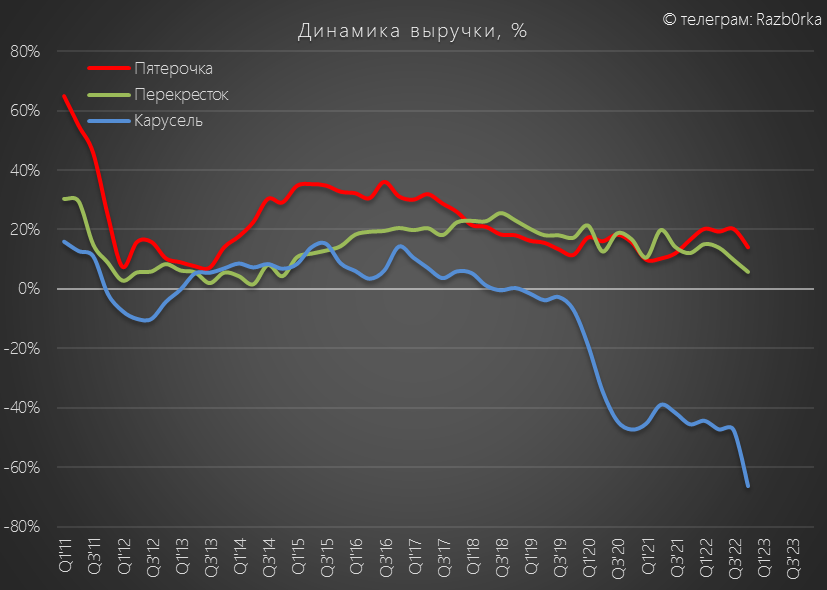

График выручки Пятерочки приятно радует глаз акционеров и инвесторов

Продуктовая инфляция и усилия компании по развитию сети позволили выручке вырасти в 6 раз за последние 11 лет

Однако, не смотря на рекордное кол-во новых магазинов и рост кол-ва покупателей, в 4кв'22 выручка всех 3 основных сегментов показала резкое замедление прироста вырочки

Чуть позже посмотрим с чем связанно падение темпов роста

Тем не менее, с учетом Чижика и Сибирских сетей, суммарная выручка 4кв'22 составила рекордные 700 млрд руб

А выручка за весь 2022 года составила фантастические 2.6 трлн рублей!

Прирост выручки группы в 2022 году составил 16% против 15% в 2021

Но как вы видите, группа в 4кв показала очень сильное замедление темпов роста

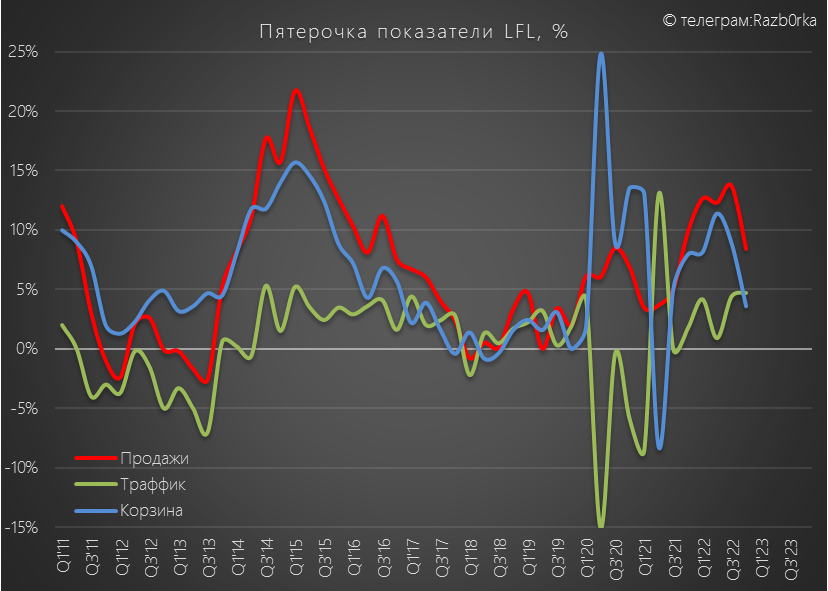

Компания для объяснения причин динамики выручки использует Like-for-Like показатели по 2 компонентам выручки: траффик и корзина

Траффик это сколько покупателей пришло в магазины

Корзина это средний чек одной покупки

Давайте посмотрим на LFL показатели Пятерочки

Рост LFL продаж составил в 4кв всего 8%, при этом обратите внимание на падение показателей корзины до +3.6% с +8.9% в 3кв'22

Продажи удалось удержать только благодаря 5% росту траффика

У Перекрестка дела с LFL еще хуже

Так как траффик в Перекрестке практически не растет, то продажи зависят в основном от корзины

Рост продаж в 4кв составил 5% к прошлому году, при этом темпы роста корзины снизились до +4% с 6.6% в 3кв'22

Удивительно, но в "премиальном" Перекрестке мы видим такую же картину с корзиной, как и в "народной" Пятерочке

+3.6% прирост корзины в Пятерочке и +4% в Перекрестке на фоне официальной инфляции в 12%?

Замедление продуктовой инфляции?

Более экономное поведение людей из-за падения доходов?

Снижение корзины из-за промо-акций сетей в борьбе за траффик и конкуренции?

Скорее всего, сочетание всех этих и ряда других факторов

Какие точки роста выручки есть у Х5 в 2023?

Судя по динамике выручки, формат оказался супервостребован потребителем

По итогам 2023 года выручка сегмента может составить 80-90 млрд руб

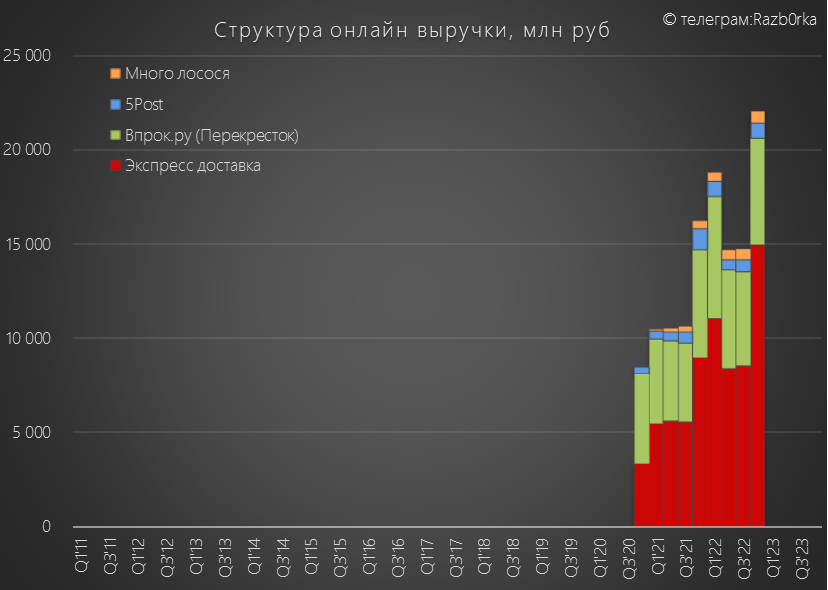

Кроме того, у Х5 есть козырь в рукаве в виде цифровых каналов сбыта

Да, пока доля этих каналов в общей выручки Х5 достаточно мала

В 2022 году выручка всех он-лайн бизнесов компании составила 70 млрд руб или 3% всей выручки

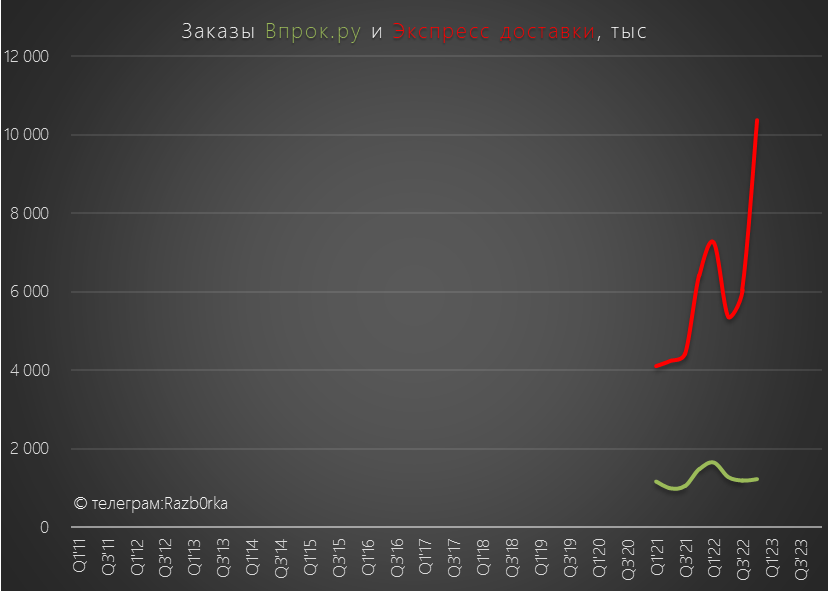

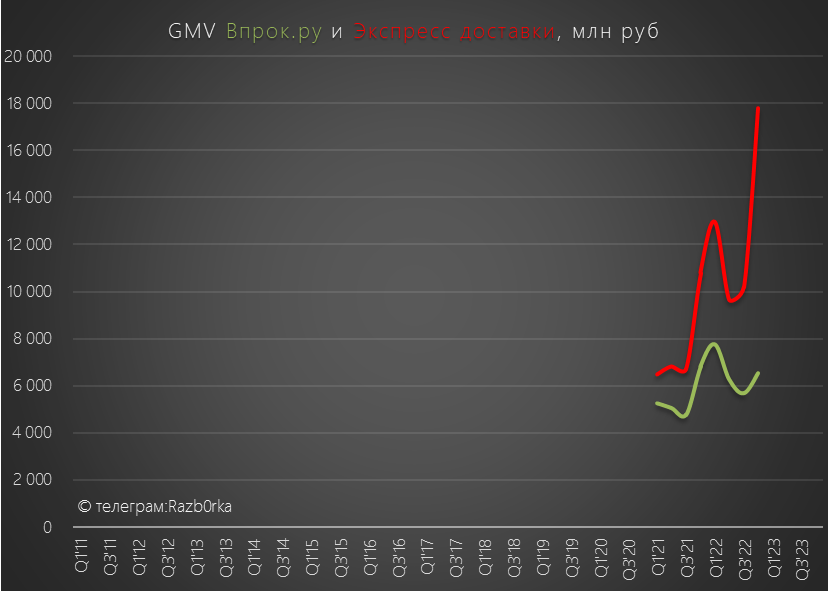

Основные 2 это продуктовый e-commerce: Экспрес доставка и Впрок.ру

В 4кв'22 года потребители сделали более 10 млн заказов у Экспресс доставки

Еще 1.2 млн заказов было сделано на Впрок.ру, но тут динамика отрицательная

Оборот этих 2 площадок в 4кв'22 составил 25 млрд руб против 17 млрд в 4кв'21

Рост оборота площадок в 2-4кв'22 составлял 34-38% год к году

С такими темпами роста, оборот за 2023 года может составить более 100 млрд руб

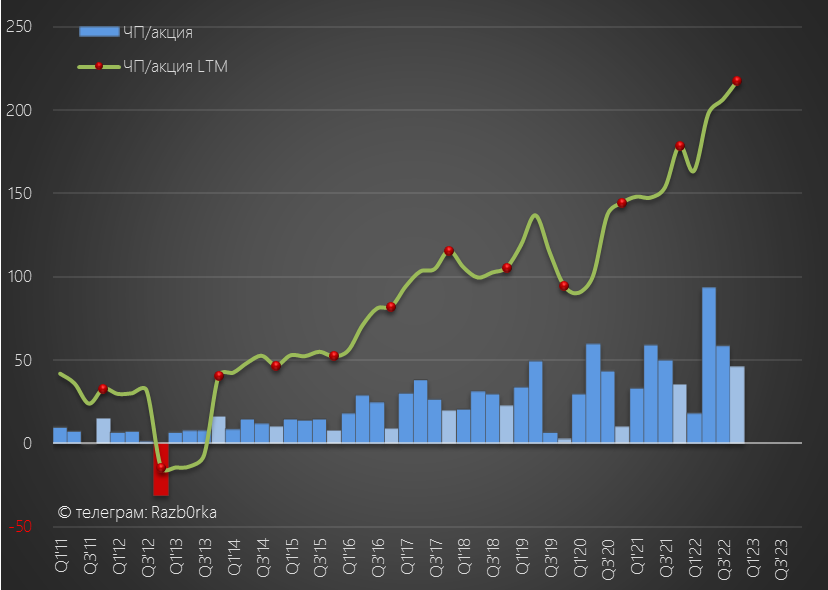

Но давайте вернемся к результатам 4кв'22 и попробуем посчитать операционную и чистую прибыль компании

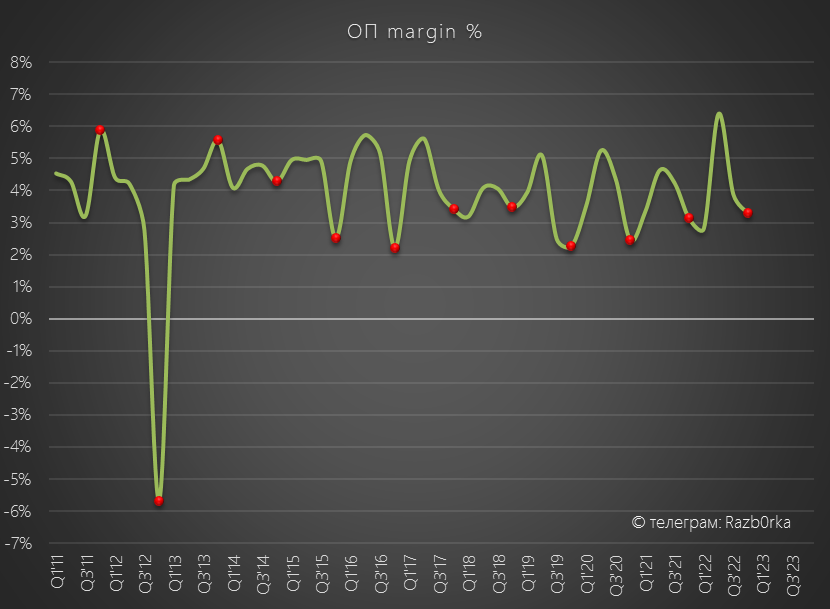

Для этого нам потребуется предположить какая была рентабельность операц.прибыли

Как видно на графике, в последние годы рентабельность 4кв всегда была хуже 3кв

Предположим, что в 4кв'22 рентабельность операц.прибыли снизилась до 3.3% (3.9% в 3кв'22 и 3.1% в 4кв'21)

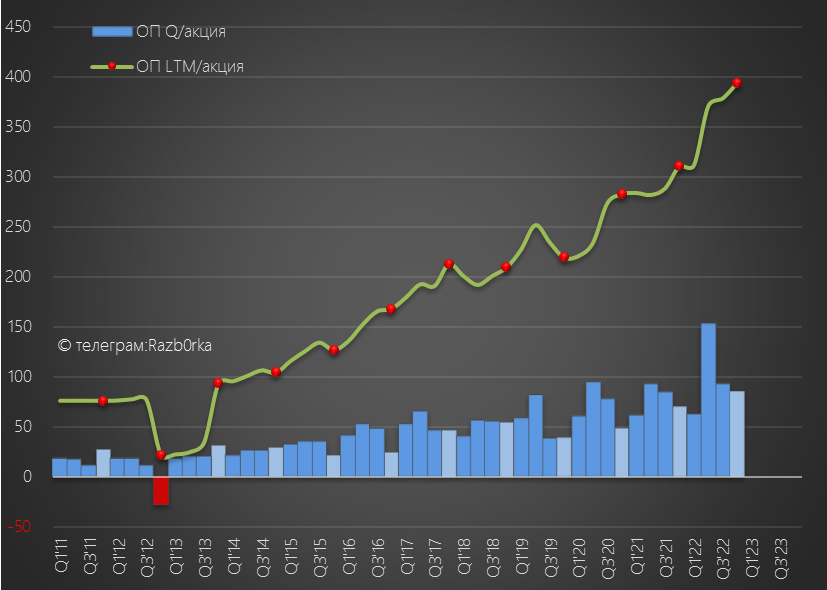

В таком случае, операц.прибыль X5 в 4кв'22 составила 23 млрд руб против 19 млрд в 4кв'21

В пересчете на акцию это 85 руб/акция операц.прибыли за квартал

В годовом выражении операц.прибыль на акцию выросла до 394 рублей

C учетом фин.расходов, курсовых разниц и налогов чистая прибыль за 4кв составила по моим расчетам около 12-13 млрд руб (9.6 млрд в 4кв'21)

В пересчете на акцию это 46 руб чистой прибыли за 4кв

Годовая прибыль в таком случае составила 217 руб/акция

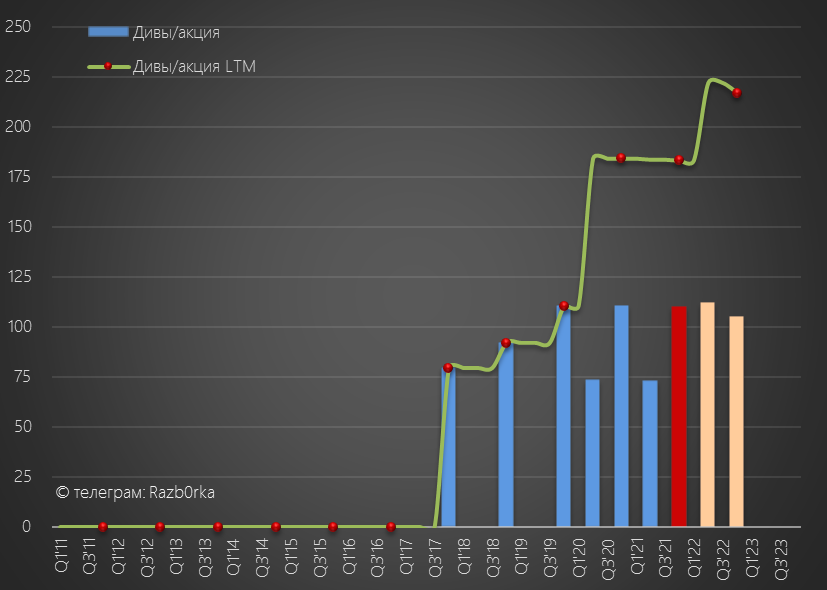

Напомню, что ранее компания выплачивала 100% МСФО на дивиденды

Гепотетический расчетный дивиденд за 2п'22 при 100% payout составляет 105 руб/акция

Но вероятность их выплаты без смены голландской прописки компании стремится к 0

Потенциальная доходность расчетного годового дивиденда за 2022 год составляет 15%

Не сказать прям что очень много, есть идеи на рынке с более высокими реальными дивидендами

Акции компании после бурного роста в 3кв застыли в боковике 1500-1600 руб

Для нового роста нужны хорошие новости

Список возможных новостей в порядке убывания важности:

- Редомициляция в Россию или дружественную юрисдикцию

- Возрат к выплате дивидендов

- Покупка какой-либо крупной региональной сети

- Хороший отчет за 1кв'23

- Хороший отчет за 4кв'22

1-2 новость это пока из области помечтать...

А что вы думаете о привлекательность акций X5 по текущей цене?

Все выводы как обычно вы делаете сами!

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником