RAZB0RKA отчета РУССНЕФТЬ по РСБУ 4кв'23. Добыча ниже, прибыль выше!

По картинкам разборок 1-3 квартала можно легко понять какой сложный путь прошла компания в прошлом году

В 1-ом квартале работали с 0-ой операционной прибылью

В 2-ом квартале наметился разворот и появилась небольшая прибыль

Ну а в 3-ем квартале компании поперло!

Выручка выросла всего на 10%, а операционная прибыль выросла в 5 раз!

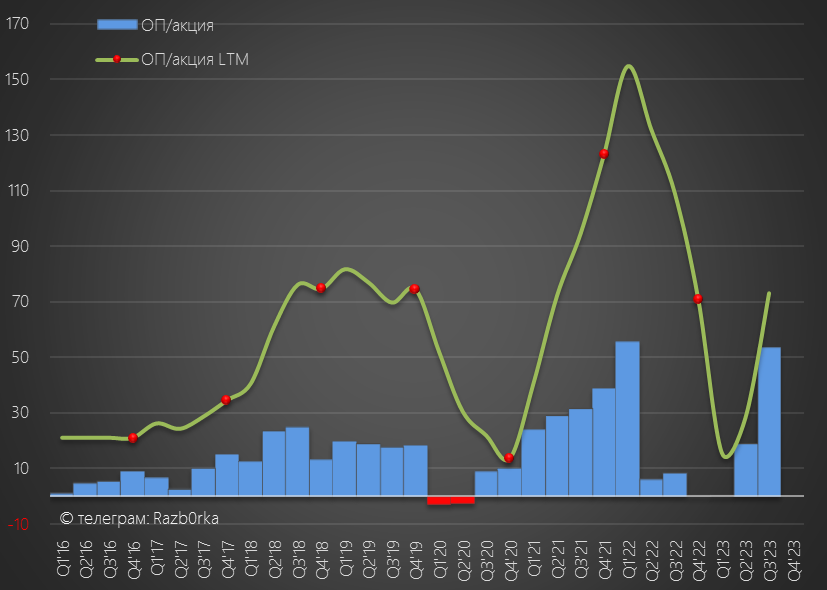

21 млрд руб операционной прибыли это почти рекордные 53 руб/акция

При этом, рублевая стоимость барреля URALS в 3 квартале была всего в 2 раза выше чем год назад

Получалось, что рост прибыли объясняется в основном не увеличением продаж, а опережающим сокращением себестоимости

Аномальность такой высокой прибыли хорошо отражала рекордная рентабельность 3-го квартала на уровне 27%

Писал о том, что сложно будет удержать такой уровень прибыли и рентабельности в долгосрочной перспективе

На отчете за 3-ий квартал акции выросли на 5% до 175 руб, что было выше чем до начала СВО!

Вчера вышел отчет за 4-ый квартал, давайте посмотрим, что изменилось в показателях работы компании

Начнем с того, что добыча нефти в 2023 году у РУССНЕФТЬ сократилась на 7% до 6.4 млн тонн

Компания с 2022 года не раскрывает помесячную добычу, но расчетно добыча 2-го полугодия снизилась почти на 10% год к году

Основная причина, это добровольное сокращение добычи в рамках соглашения ОПЕК+

С точки зрения операционных результатов, год был объективно слабым

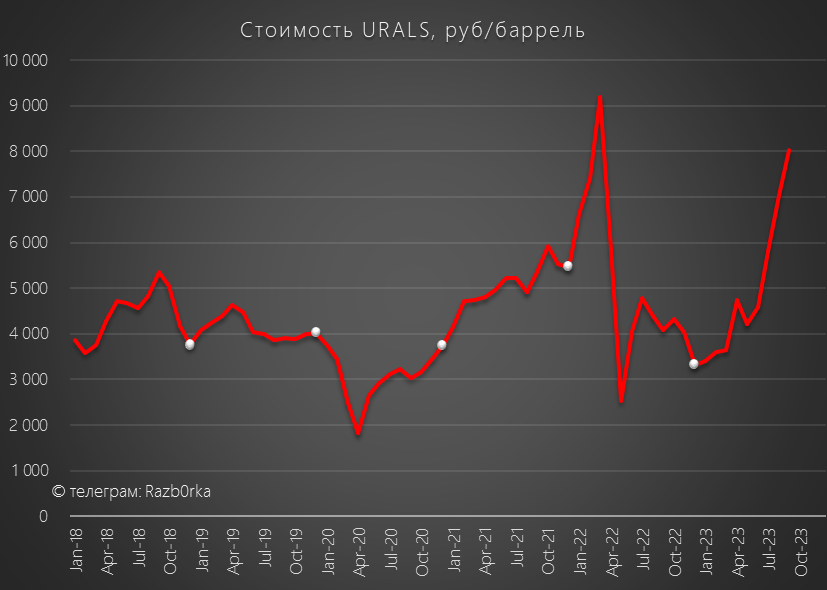

Средняя стоимость рублевой бочки URALS в 4-ом квартале снизился с 6966 руб до 6778 руб, но это было на 77% выше прошлого года!

Для справки, по итогам Января URALS подешевел на 15% к средней 4-го квартала до 5784 руб за бочку!

Что в итоге мы имеем в качестве вводных для финансовых результатов 4-го квартала?

Благодаря росту цен, даже несмотря на снижение добычи, выручка должна была вырасти

Прежде чем посмотрим финансовые результаты, хочу обратить Ваше внимание на комментарий аудитора к отчету

В очередной раз аудиторы ставят под вопрос корректность оценки финансовых вложений (займов выданных зарубежным дочкам) на 78.5 млрд руб и 19.2 млрд руб

А так же дебиторской задолженности дочек по вышеуказанным займам на 57.8 млрд руб!

Для справки, общая оценка активов компании на конец года была 365 млрд руб

Простыми словами, аудитор сомневается, что 42% активов компании когда либо вернутся ее акционерам

На этом разумный инвестор должен закрыть отчет и перекреститься

Но большинство инвесторов не читают отчеты и делают инвестиционное решение исключительно на сообщениях о чистой прибыли, которые видит в телеграм-каналах

Вчера акции РУССНЕФТЬ выросли на 3% до 161 руб

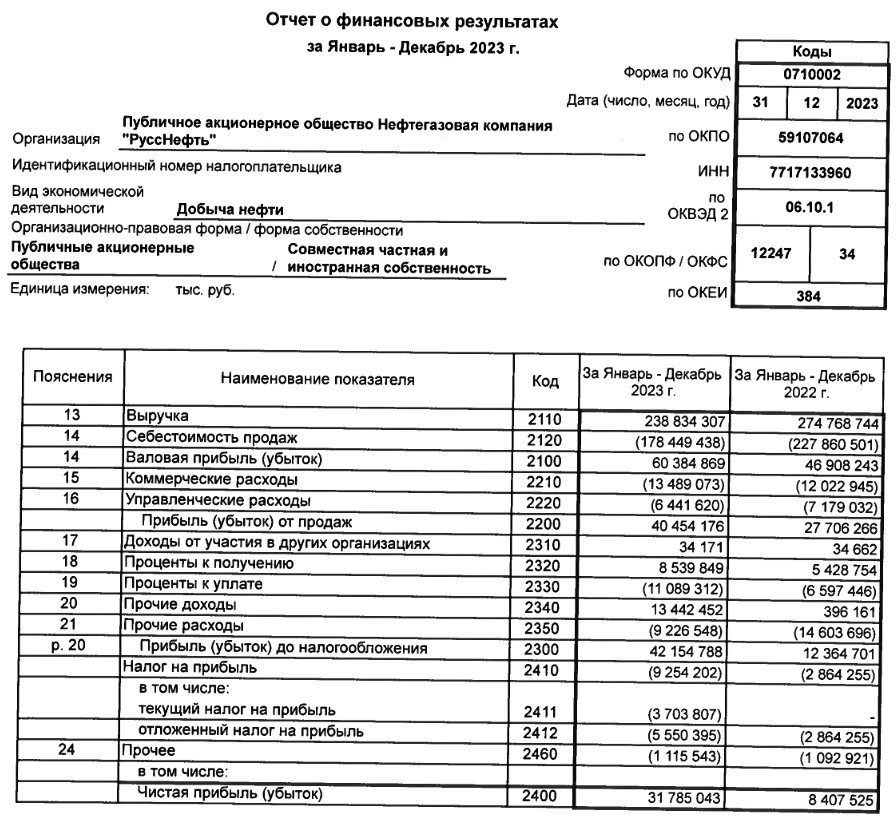

- Выручка 238 млрд руб (-13%)

- Себестоимость -178 млрд руб (-22%)

- Операционная прибыль 40 млрд руб (+45%)

- Чистая прибыль 31.8 млрд руб (+278%)

Конечно же Все написали про рост прибыли в 3 раза!

Только обратите внимание, что из 31.8 млрд руб прибыли 13.4 млрд руб было получено от Прочих доходов!

Динамика показателей 4-го квартала:

- Выручка 70 млрд руб (+71%)

- Себестоимость -52 млрд руб (+16%)

- Операционная прибыль 12 млрд руб (+153%)

- Чистая прибыль -2.2 млрд руб (+22%)

А вот про убыток в 4-ом квартале никто не написал

Как при увеличении выручки на +71% и операционной прибыли на +153% чистый убыток увеличился на 22%?

Заметно сильное снижение выручки квартал к кварталу

Операционная прибыль снизилась до 12 млрд руб или 30 руб/акция

В годовом выражении нефтяной бизнес принес 40 млрд руб или 103 руб/акция

Как я и ожидал, рентабельность операционной прибыли снизилась с 27% до 17%

К сожалению, в отчете нет комментариев к тому почему так сильно снизилась себестоимость добычи в этом году

Материальные затраты каким-то чудом сократились более чем в 2 раза или на 38 млрд руб!

Могу предположить, что сокращение объема добычи на 7% было сделано благодаря консервации наименее эффективных месторождений

Из 12 млрд операционной прибыли на финансовые расходы ушло 2.8 млрд руб

Так как дочки не платят своевременно материнской компании по займам, 2.5 млрд руб "доходов" легли в дебиторскую задолженность

Тем не менее, ее размер сократился за квартал на 18 млрд руб с 95 до 77 млрд руб

Все эти полученные от клиентов/дочек деньги пошли в увеличение краткосрочных финансовых активов

Большая часть долгосрочных финансовых вложений те самые займы, выданные дочкам и в основном в валюте

Долг самой материнской компании так же выражен в основном в валюте

По итогам 4-го квартала, долг снизился на 12 млрд до 81 млрд руб

Но в сравнении с концом 2022 года, из-за валютной переоценки в течении года, долг вырос на 8 млрд руб

Переоценка выданных валютных займов и валютного долга отражается в Прочих доходах/расходах

В 4-ом квартале сальдо этих статей составило -12.7 млрд руб, что и "обнулило" всю полученную операционную прибыль

Обратите внимание, прочие доходы в 4-ом квартале были отрицательными

Курсовые разницы в случае с РУССНЕФТЬ работают сразу в 2 стороны

Переоценка выданных займов дает прибыль, переоценка долга дает убыток

В итоге, в 4-ом квартале после уплаты 1.2 млрд руб налогов компания отразила убыток 2.2 млрд руб или -6 руб/акция

Годовая прибыль выросла до рекордных 31.8 млрд руб или 81 руб/акция

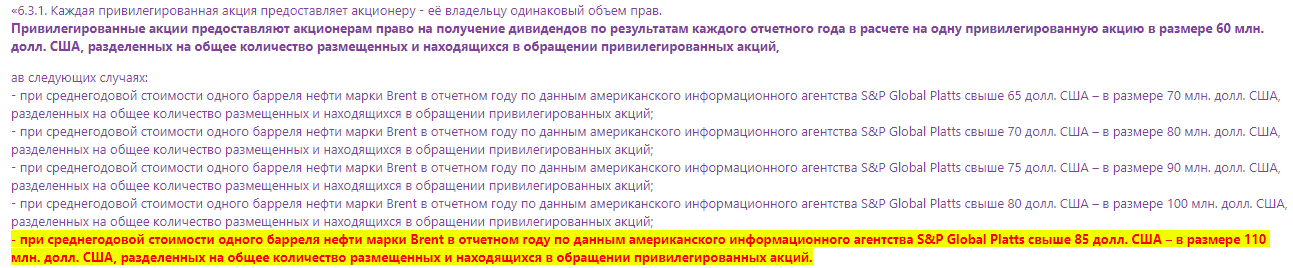

Напомню, что у компании кроме обыкновенных акций есть еще префы, принадлежащие банкам ВТБ и ТРАСТ

По которым уставом закреплен фиксированный долларовый дивиденд с привязкой к цене на нефть

За 2022 год РУССНЕФТЬ выплатила банкам 110 млн $ или 10.4 млрд руб дивидендов

Средняя цена Brent в 2023 году снизилась до 82.6$, таким образом дивиденд на префы может составить 100 млн $ или около 9 млрд руб по текущему курсу

Благодаря слабому рублю и росту цен на URALS у компании был неплохой год даже несмотря на снижение добычи на 7%

Акции стоят сегодня около 157 руб, с оценкой всего в 1.5 годовых операционных прибыли!

Почему рынок оценивает компанию так дешево?

- Туманные перспективы развития добычи в условиях сделки ОПЕК+

- Падение рублевого URALS по сравнению с 4-ым кварталом на 15%

- Доминирующее положение префов в распределении прибыли акционеров

- Вопросы к достоверности отчетности и дальнейшей судьбе выданных дочкам займов и % по ним

Кроме того, напомню что банк ВТБ имееет опцион на обратную продажу акций РУССНЕФТЬ за 21 млрд руб в 2026 году

Это очень значительная сумма для РУССНЕФТЬ в текущем ее финансовом положении

На мой взгляд, есть намного более понятные истории в нашей нефтяной отрасли

Если Вам хочется больше узнать о компании и ее главном акционере, то делал ранее большую разборку их непростой истории

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником