RAZB0RKA отчета ТАТТЕЛЕКОМ по РСБУ 4кв'23. Какая-то татарская магия

ТАТТЕЛЕКОМ это классический 3-ий эшелон и яркий пример того безумия, что происходило на нашем рынке в 2023 году и продолжает происходить в 2024

Писал об этом феномене каждый квартал и каждый раз всё больше удивлялся

В 1-ом квартале прибыль снизилась на 4%, а акции выросли до 0.75 руб

Во 2-ом квартале прибыль упала на 8%, а акции выросли до 0.95 руб

Но самое интересно началось в 3-ем квартале

5-го Сентября акции выросли за день на 37% до 1.37 руб на объеме в 1 млрд руб

На следующий день 6-го Сентября акции выросли еще на 24% до 1.75 руб

По ссылке можно посмотреть как происходил этот рост и какая очередь стояла на покупку и не было продавцов

За 2 дня акции выросли более чем на 50% и весь Free float был куплен/продан на рынке более 2-ух раз

За год котировки выросли в 4 раза, при этом за 9 месяцев прибыль компании снизилась на 13%

В следующие 3-и месяца акции рухнули в 2 раза до 0.82 руб

Но даже при таком снижении котировок дивидендная расчетная доходность за 2023 год составляла всего 5%

Компания из 3-го эшелона с падающей прибылью торговалась с доходностью в 2 раза ниже чем СБЕР!

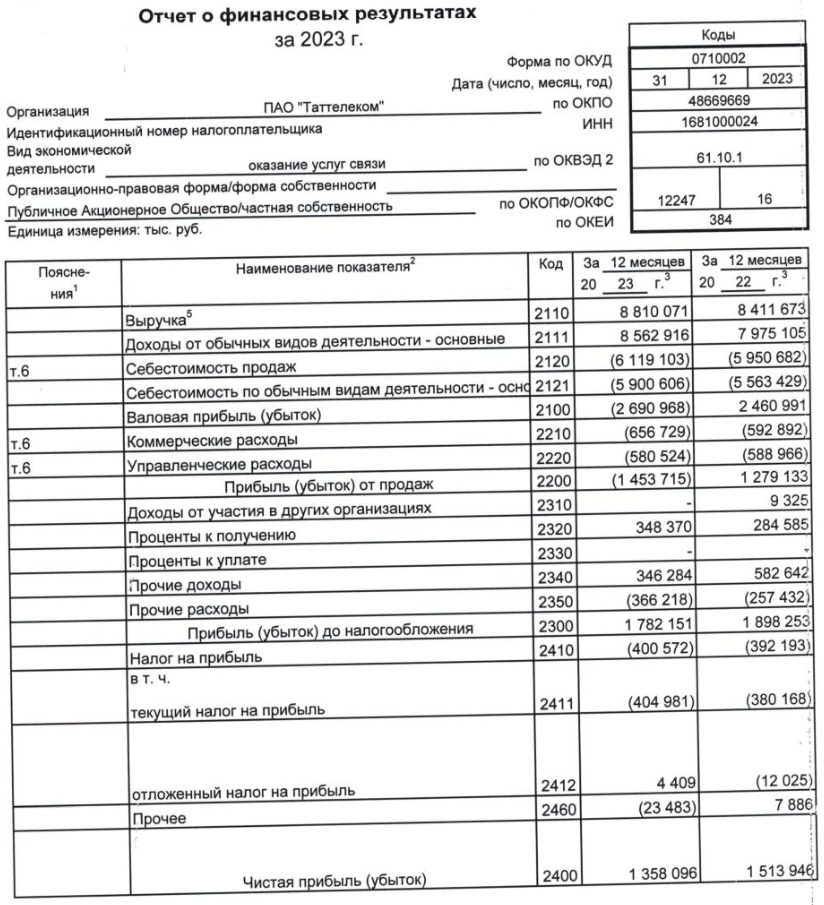

Вчера был опубликован отчет за 2023 год - давайте посмотрим может какое-то чудо случилось с прибылью в 4-ом квартале?

Обратите внимание, отчет опубликован с 2 ошибками: Валовая и Операционная прибыль отрицательная, на самом деле это не так

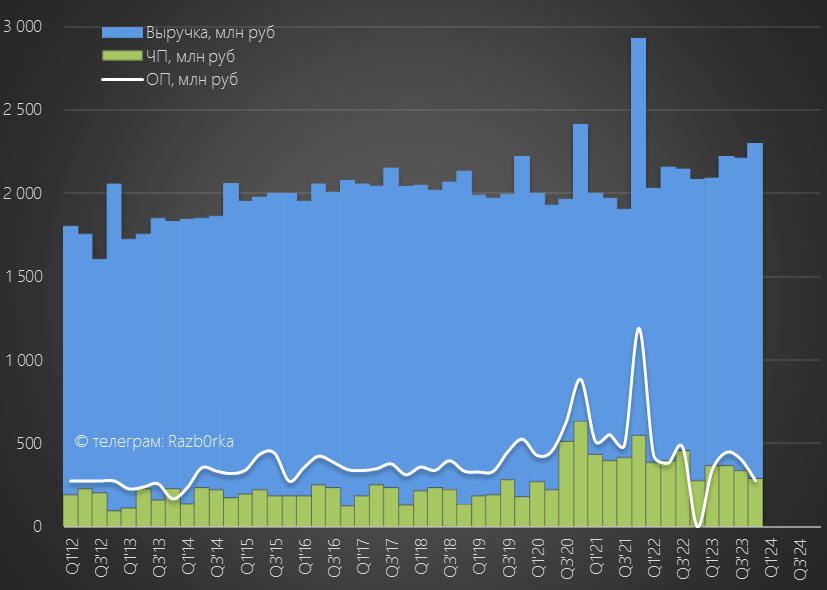

- Выручка 8.8 млрд руб (+5%)

- Себестоимость 6.1 млрд руб (+2%)

- Операционная прибыль 1.4 млрд руб (+14%)

- Чистая прибыль 1.4 млрд руб (-10%)

Выручка в 4-ом квартале выросла на 10% до 2.3 млрд руб

Рентабельность операционной прибыли из-за роста расходов снизилась с 18% до 12%

Это конечно лучше чем 0% в прошлом году, но ниже среднего

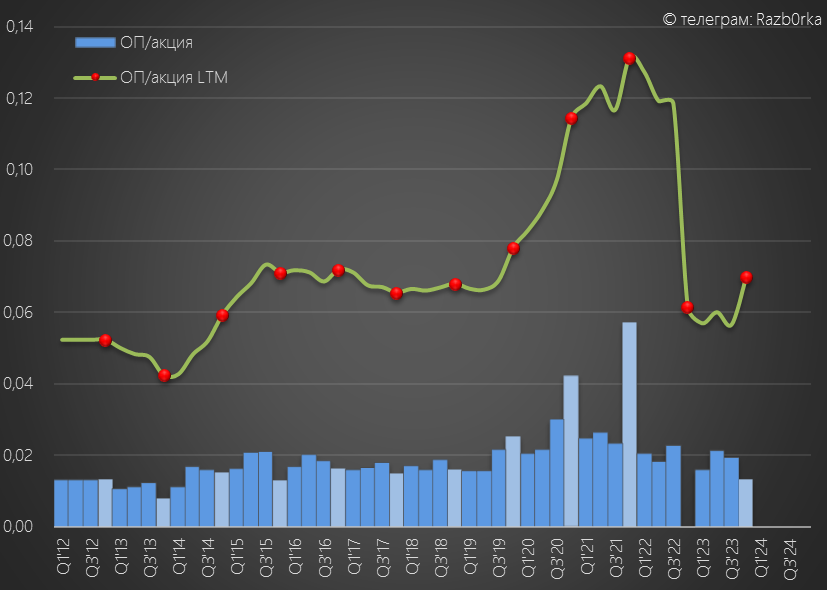

На операционном уровне компания заработала всего 274 млн руб или 0.013 руб/акция

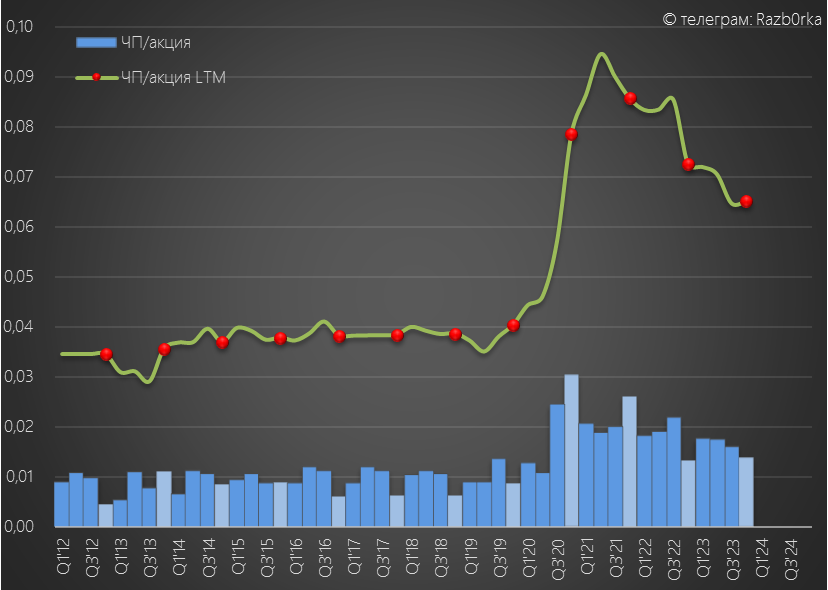

В годовом выражении операционная прибыль выросла до 0.07 руб/акция, но этот рост это эффект 0-ой базы 4кв'22

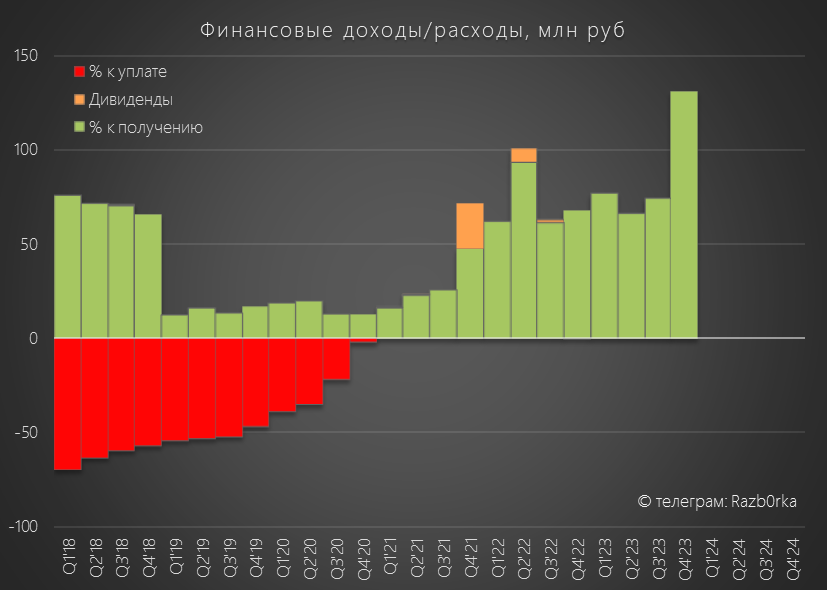

Финансовые доходы, благодаря росту ставок по депозитам, выросли до 131 млн руб

У компании нет долга, поэтому нет и финансовых расходов

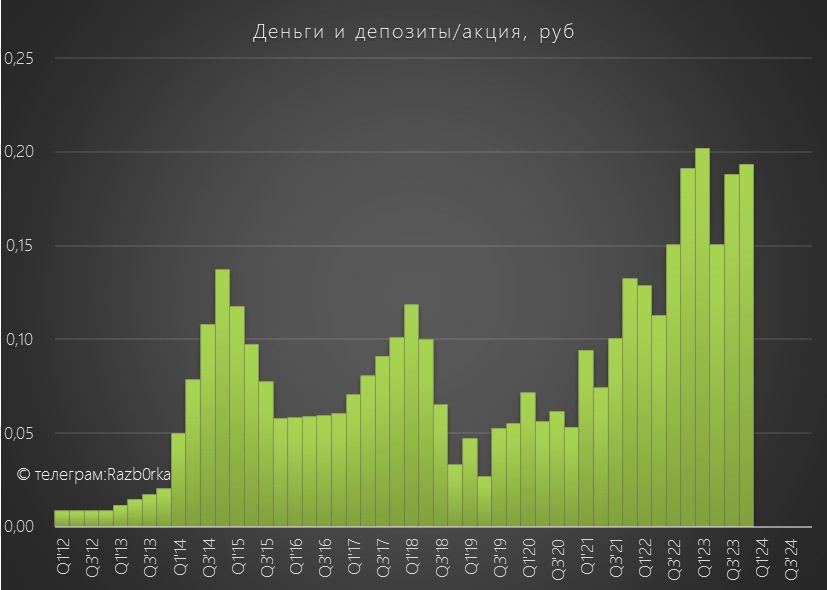

Денежная позиция на конец 4-го квартала составляла 4 млрд руб или 0.19 руб/акция

Сальдо прочих доходов/расходов в этом году было около 0

В итоге, чистая прибыль в 4-ом квартале выросла на 4% г-к-г до 288 млн руб или 0.014 руб/акция

Годовая прибыль снизилась до 1.4 млрд руб или 0.065 руб/акция

В прошлом году компания повысила % выплаты на дивиденды с традиционных 50% до 70%

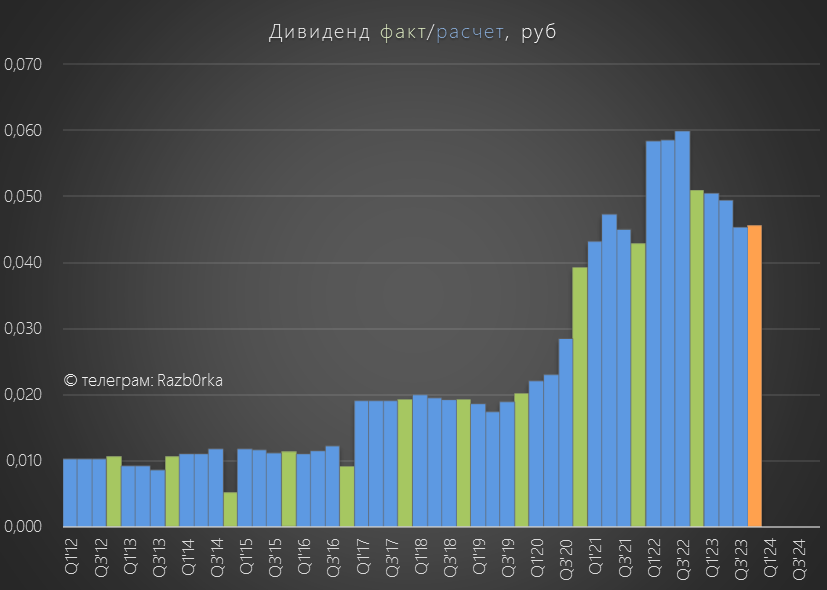

При 70% выплате расчетный дивиденд за 2023 год составляет 0.0456 руб/акция

Акции сегодня стоят почти 1.1 руб

Расчетная дивидендная доходность за 2023 год составляет 4%

Учитывая значительную накопленную денежную позицию, наверное могут выплатить не 70%, а 90% прибыли

В таком случае, доходность вырастет до "фантастических" 5.5%

Как такую высокую оценку акций можно объяснить?

Может это какая-то татарская магия?

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником