RAZB0RKA отчета ФОСАГРО по РСБУ 2кв'23. Считаем дивиденд

Отчет ФОСАГРО по РСБУ это отчет корпоративного центра компании

Он не отражает результаты всей группы

Крайний раз писал про эту особенность по итогам 1п'22

Так как на канале много новичков, придется повторить то о чем писал в тот раз

Если кратко, что такое "работа" холдинга:

- владеть, покупать и продавать пакеты акций дочек

- "поднимать" с дочек деньги через займы и дивиденды

- выдавать займы дочкам и получать % по этим займам

- брать банковские кредиты и выплачивать по ним %

- выплачивать дивиденды акционерам

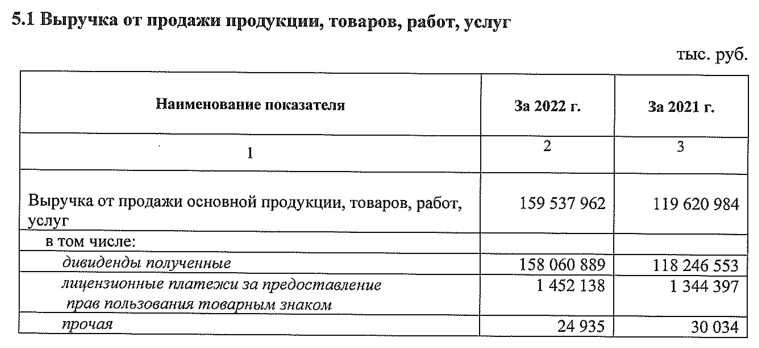

В случае с ФОСАГРО, выручка копр.центра это дивиденды дочек

Из годового отчета мы узнали, в 2022 было поднято 159 млрд руб дивидендов

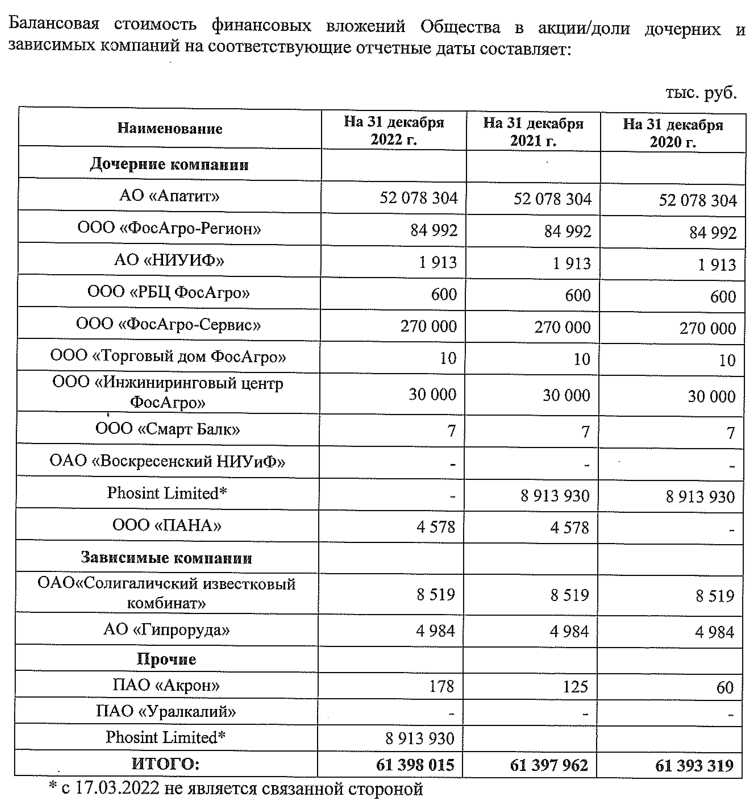

Основной актив холдинга и "поставщик" дивидендов это непубличный АО АПАТИТ

Если отчет РСБУ не отражает результаты компаний, то чем он может быть полезен и интересен?

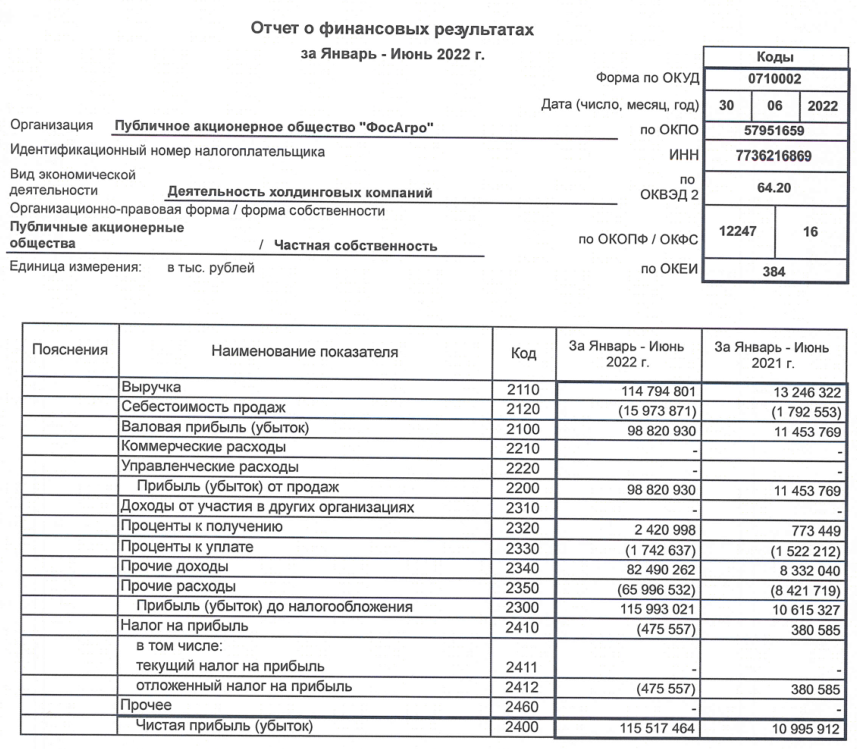

Отчет по МСФО за 1 полугодие в прошлом году был опубликован 18 Августа

В тот же день менеджмент объявил и дивиденды за 1 полугодие

Напомню, что выплата составила фантастические 780 руб/акция и включала в себя ранее отмененный дивиденд за 4кв'21 и дивиденд за 1п'22

Для выплаты этих 780 руб/акция требовались 101 млрд руб

Как Вы думаете, где компания их взяла?

Подняла с дочек в 1-2 квартале...

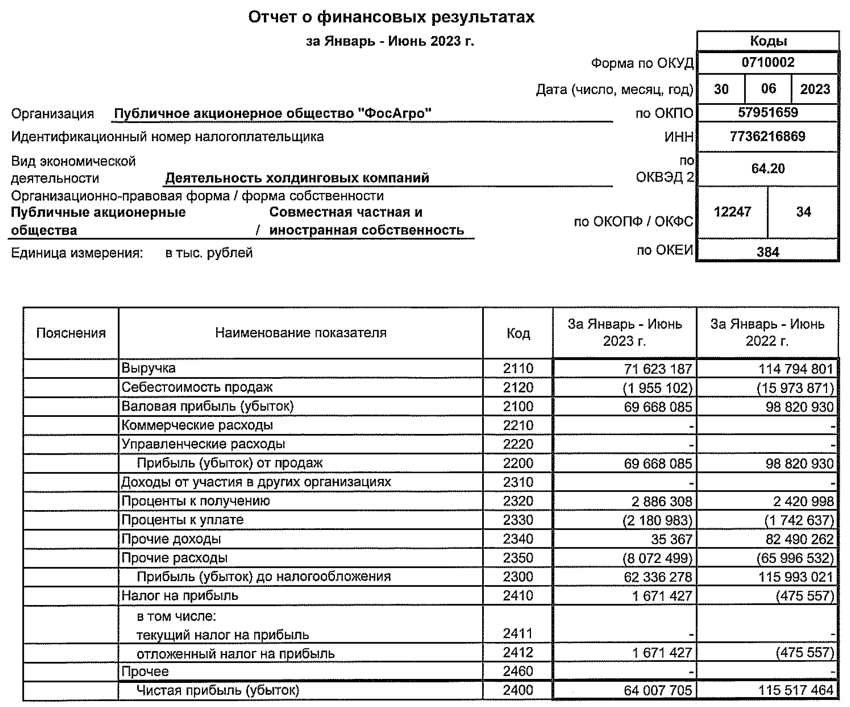

Выручка РСБУ=дивиденды дочек за 1 полугодие составили 115 млрд руб

При этом, отчет РСБУ был опубликован 8 Августа!

За 10 дней до МСФО и новости о дивидендах

Понимаете теперь чем интересен и важен РСБУ отчет ФОСАГРО?

Я уже неоднократно писал, что поднятие денег с дочек на корп.центр всегда имеет конкретную цель

Но чаще всего, это выплата дивидендов

Что же давайте посмотрим, готовилась ли компания к выплате в этом году

Динамика показателей 1 полугодия:

Дивиденды поднимали, но их размер ожидаемо снизился

Обратите внимание, как сильно снизилась себестоимость!

В прошлом году в 2кв были какие-то спецбонусы менеджменту на 11-12 млрд руб

В случае с ФОСАГРО, не вижу смысла проходить по каждой строке отчета

Главное, что нам надо знать это то, что компания в 2кв сформировала прибыль корп.центра в 205 руб/акция

Прибыль за 1 полугодие снизилась до 494 руб/акция

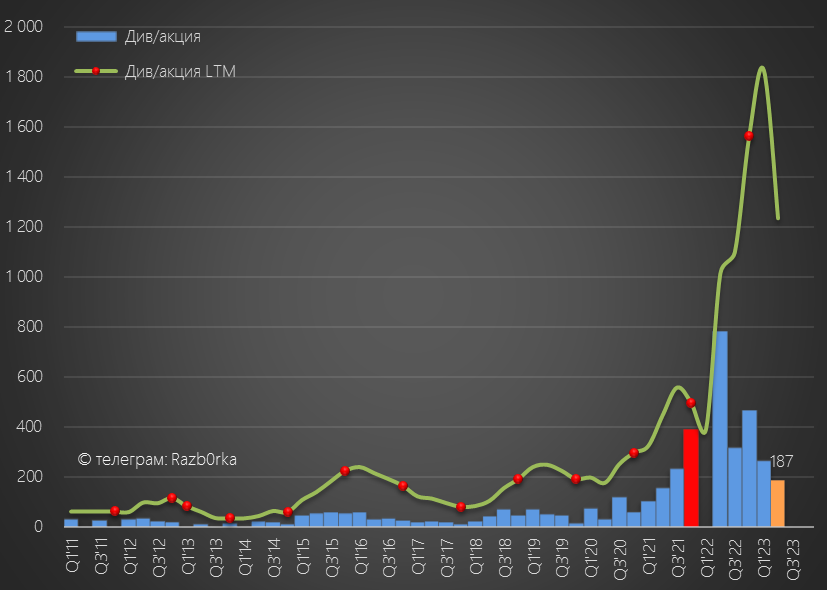

Предположим, что компания, как и в 1 квартале, направит на дивиденды 91% квартальной прибыли

В таком случае, выплата за 2 квартал составит 187 руб/акция

Если решат выплатить 100% прибыли 2кв и еще накинут остатки прибыли 1кв, дивиденд будет 230 руб

Текущая цена акций 7 520 руб, что дает 2.5-3% дивидендную доходность за 2кв

Наверное, у многих может возникнуть вопрос:

Почему снижаются дивиденды дочек?

Почему снижается их прибыль?

Почему снижаются цены на удобрения?

Писал об этом в подробной разборке результатов МСФО за 1кв'23

Если еще не читали - рекомендую

Компания почему то не опубликовала операционные результаты за 2кв

Сказать что-либо про текущую динамику производства невозможно

Надеюсь эти данные будут опубликованы вместе с отчетом МСФО

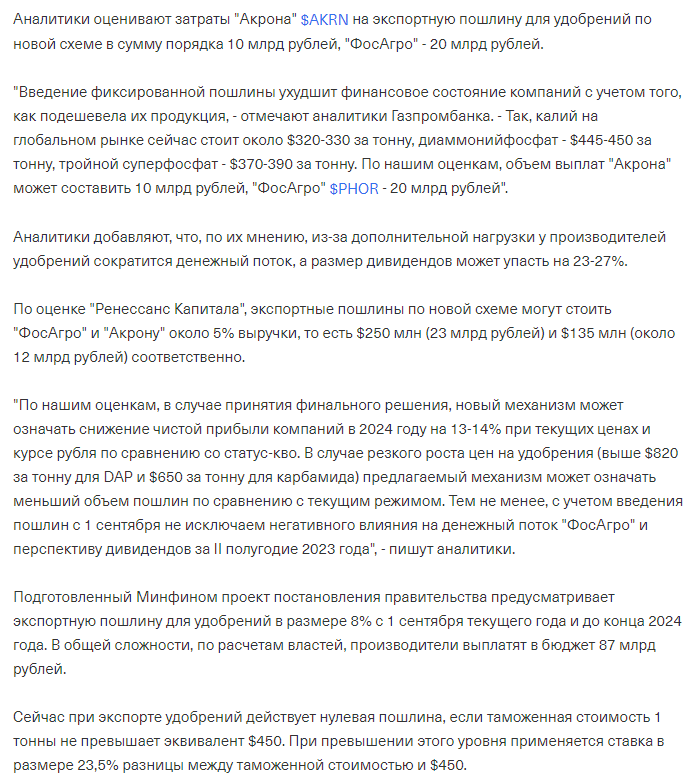

Из последних новостей отмечу введение с 1 Сентября и до конца 2024 года фиксированной 8% таможенной пошлины на экспорт удобрений

По оценке аналитиков, это будет "стоить" ФОСАГРО около 20 млрд руб в год!

Это сопоставимо с нашим расчетным дивидендом за 2 квартал!

Таким образом, небольшие форвардные дивиденды на фоне низких цен на удобрения и на фоне повышение пошлин могут стать еще меньше

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником