RAZB0RKA отчёта АЛРОСА по МСФО 2п'23. Прибыль есть, но...

Летом прошлого года компания после 1.5 годового перерыва возобновила публикацию финансовой отчетности по РСБУ головной компании, и что еще более важно МСФО группы

Однако, с квартальной периодичности перешли на полугодовое МСФО

Из РСБУ за 3-ий квартал мы узнали, что дела идут значительно лучше чем можно было предположить

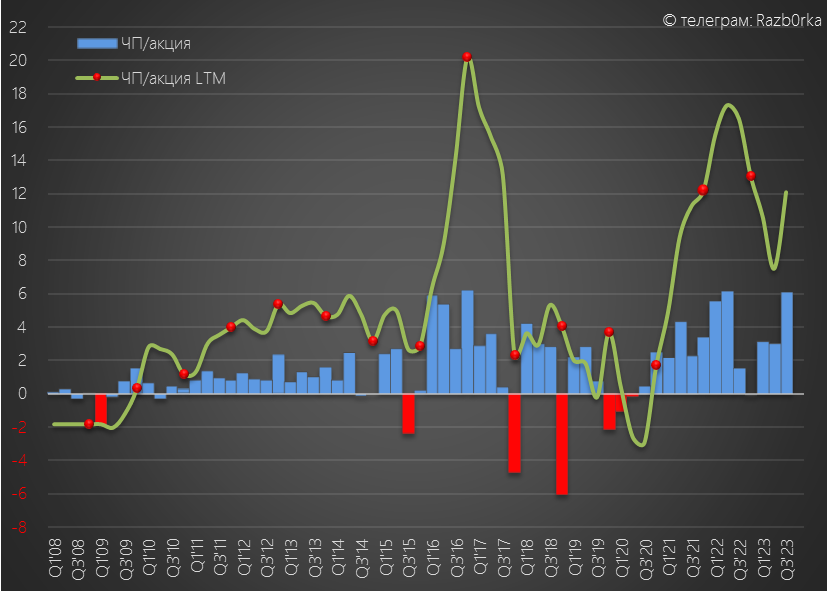

Благодаря росту операционной прибыли и дивидендам дочек, чистая прибыль выросла на фантастические 306% г-к-г до 44 млрд руб или 6.1 руб/акция

За 9 месяцев в дивидендную копилку положили 12.2 руб/акция, из которых 3.77 руб использовали на дивиденды за 1-ое полугодие

По итогам 3-го квартала, оставались неиспользованными 8.43 руб/акция прибыли РСБУ, которые потенциально можно было направить на дивиденды

Так как отчет МСФО не был опубликован, оставался открытым вопрос какая прибыль и что еще более важно какой FCF (Свободный денежный поток) был в 3-ем и будет в 4-ом квартале у всей группы

Напомню, что дивидендная политика компании подразумевает выплату дивидендов исходя из FCF и уровня долга

А минимальный уровень выплат должен быть не ниже 50% чистой прибыли МСФО

Акции к моменту публикации отчета РСБУ снизились на 30% от пиков осени до 67 руб

Исходя из котировок и среднерыночной доходности в 10-12%, инвесторы ожидали суммарный дивиденд за 2023 год в размере 7-8 руб

Вчера был опубликован отчет МСФО за 2023 год и мы можем узнать сбылись ли эти ожидания

Как Вы видите, выручка выросла до 322 млрд, а чистая прибыль снизилась до 85 млрд руб

В отчете как обычно куча нюансов, но в этот раз я не хочу тратить на их разбор ни свое ни Ваше время

Давайте сразу посчитаем дивиденд за 2-ое полугодие

Прибыль 85 млрд руб это 11.6 руб/акция

Соответственно, минимальный дивиденд за 2023 год при 50% выплате равен 5.8 руб/акция

С учетом 3.77 руб промежуточных дивидендов за 1-ое полугодие, дивиденд за 2-ое полугодие может составить 2 руб

Акции почти никак не отреагировали на отчет и торгуются с 8% доходностью за год и 3% за 2-ое полугодие

Не знаю как Вас, но меня такая доходность совсем не впечатляет с учетом имеющихся рисков

Внимательный читатель в этот момент должен воскликнуть

Но это же расчет минимального дивиденда!

Надо же сделать еще расчет дивиденда исходя из денежного потока!

Так точно, этим сейчас и займемся

Напомню классическую формулу Свободного денежного потока или FCF

FCF=Деньги полученные бизнесом от операц.деятельности - расходы на покупку основных средств

В 2023 году было получено 65.8 млрд руб, а потратили 63.6 млрд руб

Таким образом, FCF за 2023 год составил всего 2.2 млрд руб или 0.3 руб/акция!

Получается, что расчетный минимальный дивиденд, исходя из 50% прибыли МСФО, больше чем ВЕСЬ FCF!

Как так получается, что прибыль 11.6 руб, а реальных денег в кассу компании и карман акционеров добавилось всего 0.3 руб?

Операционный денежный поток снизился до 66 млрд руб или 8.94 руб/акция

А капитальные затраты выросли до рекордных уровней

Получились классические "ножницы" падения доходов и роста расходов

Почему так сильно упал денежный поток компании?

Первая базовая причина это конечно же 40%-ое падение цен на алмазы

Вторая причина это снижение спроса конечных потребителей, санкции на российские алмазы и затоваренность индийских огранщиков

Масштаб проблемы с реализацией продукции хорошо виден по графику товарных запасов АЛРОСА

За 2023 год запасы выросли на 34 млрд до 108 млрд руб!

Этот рост запасов в том числе и "оттянул" на себя денежный поток компании

В результате отрицательного FCF в 2-ом полугодии и выплате промежуточных дивидендов, денежная позиция компании сократилась до 100 млрд руб

Долг вырос за год на 30 млрд до 135 млрд руб

Что можно сказать про отчет и 2023 год?

Тем не менее, компания остается прибыльной, верит в будущее алмазного рынка и вкладывает много в свое развитие

Для сравнения, у основного конкурента DeBeers практически обнулилась EBITDA

И возможно, что 2023 год был дном цикла и 2024-ый может быть лучше

Если верить в позитивный сценарий, то накопленные запасы АЛРОСА могут стать мощным рычагом роста денежного потока и дивидендов акционеров

Лишь бы МИНФИН не выдумал новые налоги и не забрал эти деньги, как это было с дополнительным НДПИ в начале 2023 года

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником