RAZB0RKA отчета МАГНИТ по МСФО 2кв'23. Пока не до дивидендов

В середине Июня делал разборку МСФО 1 квартала

Писал о том, что компания не готовилась к выплате дивидендов и не поднимала дивидендов с дочек

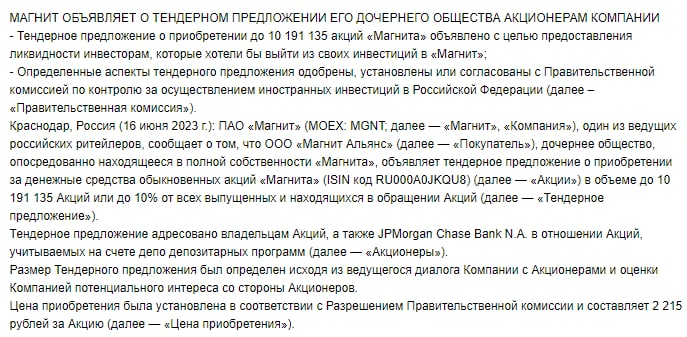

Вместо этого, компания заявила, что по просьбе зарубежных инвесторов сделала тендерное предложение на выкуп более 10 млн акций со скидкой 50% к рынку по цене 2 215 руб

На выкуп должно было быть потрачено до 22 млрд руб

Прибыль МСФО'17 1 квартала благодаря "помощи" курсовых разниц выросла на 41% до 15 млрд руб или 151 руб/акция

Подробно объяснял почему показатели прибыли и денежных потоков по МСФО'16 абсолютно бесполезны

На счетах компании на конец 2п'22 было 315 млрд руб

Большая часть прироста денежной позиции случилась за счет увеличения долга

Я предполагал, что увеличение долга это подготовка к крупной сделке по покупке акций одного из самых быстрорастущих ретейлеров на нашем рынке

28 Июня компания объявила, что увеличивает размер выкупа с 10% до 29.8% акций!!!

На этот выкуп требуется уже около 60 млрд руб

Западные фонды выстроились в очередь, чтобы продать акции по 2.2 тыс руб

Цинизм ситуации заключается в том, что с учетом рекордного ослабления рубля цена выкупа в $ составляет всего 25$

Я не знаю среднюю цену покупки Dodge&Cox, Vanguard и BlackRock - основных держателей акций МАГНИТ

Эти фонды сидели в МАГНИТЕ с очень давних пор, и возможно, что с учетом полученных ранее дивидендов они вышли из позиции даже без убытков

В итоге, по данным ТИНЬКОФФ, МАГНИТ АЛЬЯНС выкупил у нерезидентов 15.5% акций на сумму 35 млрд руб

В пресс-релизе компания уточняет, что выкуплено 16.6% акций и процесс выкупа продолжается

Обратите внимание, главная дочка МАГНИТ АО "ТАНДЕР" 28 Июля выкупила обратно 3.82 млн акций по 5 803 руб, проданные 29 Июня по 5 190 руб

На этой сделке ТАНДЕР потерял 2.3 млрд руб

Что это была за сделка не понятно

Давайте переходить к операционным результатам

Количество магазинов сети выросло до 28 309

За 2 квартал было открыто 400 новых магазинов

В основном, это были новые МАГНИТы

Количество покупателей в 2 квартале выросло до рекордных 1.58 млрд человек

Но средний чек в 2 квартале снизился к 1 кварталу во всех форматах сети

В итоге, розничная выручка сети выросла в 2 квартале всего на 7.2% г-к-г

При этом, выручка МАГНИТ выросла на 9.9%, а выручка ДИКСИ упала на 10.1%

С точки зрения развития онлайн коммерции компании нечем похвастаться

Товарооборот снижается 2 квартала подряд и составляет всего 8.3 млрд руб

Напомню, что у лидера рынка e-grocery САМОКАТА в 2 квартале оборот составил 36.5 млрд руб

Еще хуже, что у МАГНИТ снижается не только оборот, но и количество заказов

Компания теряет не только долю рынка, но и лояльность своих покупателей

Возможно, что в стратегии МАГНИТ нужно что-то менять по отношению к растущим цифровым каналам сбыта

В завершении обзора операционных результатов, хотел бы отметить снижение количество сотрудников, задействованных в работе магазинов

Не смотря на рост количества магазинов, количество сотрудников МАГНИТ за квартал сократилось на 3% или 9 тыс человек, а количество сотрудников ДИКСИ на 9% или 2 тыс человек

Почему сокращается количество продавцов?

Потому что всё шире используются кассы самообслуживания

Яркий пример того, как развитие технологий сокращается количество рабочих мест

На графике полугодовых результатов хорошо видно на сколько сильно замедлился рост выручки

График квартальных результатов выглядит более оптимистично

Операционная прибыль 2 квартала выросла на 5% г-к-г до рекордных 28.3 млрд руб или 278 руб/акция

За 1 полугодие заработали 49 млрд руб или 481 руб/акция операц.прибыли

Отмечу, что рентабельность в 2 квартале восстановилась до 4.5%

Из 49 млрд руб операц.прибыли на обслуживание долга, за вычетом полученных % по депозитам, ушло 8 млрд руб

Долг остается на уровне 415 млрд руб

Судя по росту финансовых расходов, % по долгу привязан к ставке ЦБ и в 2 полугодии можно ожидать сильный рост расходов

Частично это будет компенсировано ростом доходов по депозитам

Денежная позиция компании еще не отразила расходы на выкуп акций, так он осуществлялся уже в 3 квартале

На рост чистой прибыли оказало влияние прибыль от курсовых разниц в размере 6 млрд руб, против убытка 1.9 млрд руб в 1п'22

В результате, чистая прибыль в 2 квартале выросла до рекордных 21.9 млрд руб или 215 руб/акция

Прибыль 1 полугодия составила 37 млрд руб или 366 руб/акция

Исходя из текущей цены 6 095 руб, компания оценена примерно в 10 годовых прибылей

Но самое смешное, что прибыль МСФО ни на что не влияет

В дивидендной политике МАГНИТ прописано, что дивиденд определяется исходя из прибыли РСБУ, планов на будущие периоды и размера долга!

Прибыль РСБУ за 1 полугодие всего 364 МИЛЛИОНА руб

Дело в том, что корп.центр не поднимал в этом году дивиденды с ТАНДЕРА

В кассе корп.центра всего 1.7 МИЛЛИОНА рублей

До окончания выкупа акций нерезидентов, выплату каких-либо дивидендов скорее всего ждать не стоит

На мой взгляд, отчет и результаты МАГНИТ вышли, в отличие от отчета Х5, какие-то неубедительные

- Вроде выручка и прибыль растет, но растет на минималках

- Непонятно чем и когда закончится история с выкупом нерезидентов

- Какова будет судьба выкупленных акций?

- Большой долг привязанный к ставке ЦБ

- Денежная позиция уменьшится из-за выкупа

- Непонятна судьба переезда пакета акций MARATHON GROUP в Россию

- Дивиденды на паузе и не понятно когда возобновятся выплаты

Всё находится в каком-то подвешенном состоянии

Предварительные результаты Июля-Августа так же не внушают оптимизма

При этом всём, акции торгуются недалеко от максимумов последних лет

Думаю, что результаты 3-4 квартала могут быть значительно хуже

Учитывая падение выручки ДИКСИ, допускаю что как и в 2022 году, компания спишет в конце года значительную часть Goodwill

Это опять может обнулить чистую прибыль 4 квартала

Назвать текущую цену МАГНИТ пузырем наверное нельзя, но и привлекательной назвать её тоже сложно

Потенциальная дивидендная доходность, по текущим результатам, составляет менее 10%

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником