RAZB0RKA отчета СБЕР по РСБУ Январь'24. Рано делать выводы...

Прошлый год был у СБЕР и всех банков рекордным!

Вчера из новостей РИА, мы узнали что суммарная прибыль РСБУ российских банков выросла до рекордных 3.4 ТРИЛЛИОНОВ рублей

СБЕР заработал фантастические 1.5 ТРИЛЛИОНОВ рублей или 44% всей прибыли

Так как СБЕР отчитывается каждый месяц и раньше всех банков, для нас это не новость

Писал об этой прибыли и ее динамике в разборке результатов Декабря в начале Января

Писал о новой стратегии на 2024-2026 год и новой дивидендной политике

О том, что из-за опережающего роста кредитного портфеля над капиталом банка, акционерам банка стоит следить за показателем Н20.0

Если еще не знаете, что это такое рекомендую прочитать ту разборку

С точки зрения генерации прибыли, в Декабре банк заработал 116 млрд руб

Декабрь стал 2-ым месяцем подряд с отрицательной динамикой прибыли год к году

И это при том, что кредитный портфель юрлиц за год вырос на 24%, а физлиц на 29%!

Причин снижения прибыли было несколько:

В стратегии 2024-2026 менеджмент не пишет про целевую прибыль, но поставил цель зарабатывать не менее 22 руб с каждых 100 руб капитала банка

На банковском языке это называется ROE (рентабельность капитала) выше 22%

В Декабре из-за увеличения расходов на резервы и бонусы сотрудникам этот показатель снизился до 21%

Писал о том, что если рентабельность вернется на уровни 23-24%, то с учетом роста капитала прибыль 2024 года превысит показатели 2023 и составит 1.5-1.6 трлн руб

Сегодня СБЕР отчитался по РСБУ за Январь, давайте посмотрим как банк отработал 1-ый полный месяц в условиях ставки ЦБ в 16%

Кредитный портфель физлиц вырос за месяц на 0.6% до 15.7 трлн руб

Для сравнения, в Январе 2023 темпы роста составляли 1.0%, а динамика последних 3 месяцев прошлого года была: +2.5%, +2.5%, +0.3%

Выдача ипотеки рухнула до 151 млрд руб, что было частично компенсировано увеличением выдачи потребительских кредитов до 188 млрд руб

В результате, ипотечный портфель вырос на 0.4% до 10.2 трлн руб, а потребительский сократился на 0.1% до 3.8 трлн руб (выдали меньше, чем было погашено)

Портфель кредитных карт прибавил 3.6% и вырос до 1.7 трлн руб, что означает что нетто-выдача составила около 60 млрд руб

Кредитный портфель юрлиц сократился за месяц на 1.1% до 23.1 трлн руб

За месяц корпоративным клиентам было выдано 1.2 трлн руб

Меньше было выдано только в Январе прошлого года!

Запретительно-заградительная ставка ЦБ начала охлаждать кредитование, что в свою очередь приведет в среднесрочной перспективе к охлаждению спроса и экономики в целом

Чтобы Вы лучше представляли под какой процент сейчас выдаются займы, приведу пример недавнего спецпредложения от одного синего банка

"Только сегодня и только для Вас" кредит наличными на 5 лет под ставку 37.3%!!!

Всего, по этому кредиту человек выплатит банку 1.4 млн руб, переплата составит 828 тыс руб, а общая стоимость кредита около 140%

Как Вам такое "спецпредложение"?

Тем не менее, как мы видим из отчета СБЕР несмотря на рост ставок, население хоть и меньше, но продолжает брать и ипотечные и потребительские кредиты

Почему население продолжает брать кредиты?

Одна из причин, это сильное расслоение общества по уровню доходов

За 2023 год количество россиян с >5 кредитами выросло в 2 раза до 8.6%!!!

Доля заемщиков с >3 кредитами достигла почти 30% россиян!!!

18% ВСЕХ трудоспособных россиян тратят на обслуживание долга более 50% своих ежемесячных доходов

Когда Вам говорят, что долговая нагрузка россиян низкая по сравнению с другими странами, это статистический трюк и откровенная манипуляция

Дело в том, что у одной группы россиян 51 млрд руб депозитов и 25 млрд в кэше

Плюс к этому есть вложения в акции, облигации и так далее

А у другой группы россиян есть 43 млрд руб долгов!

Что в среднем дает действительно "невысокую долговую нагрузку"

Еще раз приведу цифры из статьи Forbes

18% ВСЕХ трудоспособных россиян тратят на обслуживание долга более 50% своих ежемесячных доходов

По сути, каждый 5-ый работающий россиянин уже в кабале у банков и МФО

На мой взгляд, это огромная угроза и часовая бомба, заложенная под нашей экономикой

Не буду вдаваться в причины такой ситуации с долгами, они очевидны

Ситуация с доходами населения в прошлом году начала улучшаться из-за рекордно низкой безработицы, но это еще больше раскрутило маховик роста цен и в конечном итоге привело к ужесточению денежной политики ЦБ

Но давайте вернемся к отчету СБЕР

Чистые процентные доходы в Январе были на 22% выше чем год назад и составили 212 млрд руб

Рост процентных доходов на 22% не должен никого удивлять, так как кредитный портфель банка за год вырос более чем на 24%

Таким образом, рост доходов Января, это по сути следствие работы банка в 2023 году и пока банк можно сказать зарабатывает "по инерции"

И по сравнению с Декабрем, мы видим серьезное падение доходов от кредитного бизнеса

Одна из причин, это сжатие процентной маржи (разница между полученными % по кредитам и выплаченным клиентам % по депозитам)

Средняя расчетная доходность кредитного портфеля снизилась в Январе с 6.89% до 6.56%

Я специально указал 2 знака после запятой, так как даже каждый 0.01 пп снижение маржи в масштабах СБЕР имеет большое значение!

Для справки, произошедшее в Январе снижение на 0.34пп это -131 млрд руб процентных доходов в годовом выражении или около -11 млрд руб в месяц!

Эти -11 млрд руб мы с Вами и видим на графике доходов

Можно ли надеяться на стабилизацию маржи или ее рост в 2024 году?

Многое будет зависеть от ставки ЦБ...

Но что еще важнее, если кредитный портфель банка продолжит такую около 0% динамику "роста", это означает что в начале 2025 года "инерция" высокого роста 2023 сойдет на нет

Комиссионные доходы банка в Январе традиционно меньше Декабря, но в этом году падение составило 30.5% м-к-м, против 22.5% в Январе 2023 года

По сравнению с прошлым годом, размер комиссионных доходов в Январе увеличился всего на 7% до 212 млрд руб

Таким образом, рост комиссий даже меньше чем официальная инфляция!

Расчетные прочие доходы от торговых/валютных операций составила 8 млрд руб

В итоге, сумма процентных, комиссионных и прочих доходов в Январе выросла на 22% г-к-к до 268 млрд руб

Основным драйвером, как Вы понимаете стал рост процентных доходов

В связи с увеличением стоимости риска, пришлось "отправить" в резервы 65.5 млрд руб, что в 3 раза больше чем в Январе'23!

Понятно, что кредитный портфель каждый год растет, но это максимальные резервы, сделанные в Январе за последние 10 лет!

И на мой взгляд, банк опять поскромничал с их размером и в какой-то момент будет вынужден доначислять резервы, на фоне увеличения просрочки платежей клиентов по кредитам

Кроме резервов, на чистую прибыль негативно повлиял и продолжающийся рост операционных расходов банка

Операционные расходы в Январе были на 20% выше прошлого года и составили 60.3 млрд руб

Много это или мало 60 млрд руб в месяц на зарплаты персонала, содержание офисов и так далее?

По свежим данным Forbes, в конце 2022 года количество сотрудников СБЕР было около 211 тыс, что на 13 тыс человек меньше чем на конец 2021!

Средняя зарплата сотрудника СБЕР в 2022 году составляла более 139 тыс руб!

Что значительно выше средней по России!

Если операционные расходы выросли в Январе еще на 20% это означает, как минимум 4 варианта или их сочетание:

- Увеличение штата сотрудников

- Увеличение зарплат сотрудников

- Увеличение расходов на содержание офисов

- Увеличение прочих операционных расходов

В прошлом году менеджмент объяснял резкий рост расходов низкой базой 2022 года

Но низкая база ушла, а расходы продолжают расти темпом в 20%!

Как Вы видите, никаких комментариев к увеличению расходов в пресс-релизе нет

Менеджмент успокаивает инвесторов, что соотношение расходов к доходам снизилось до 22.5%

Обратите внимание, этот расчет делается от прибыли до резервов!

Если сделать такой же расчет с учетом резервов ситуация будет совсем другая

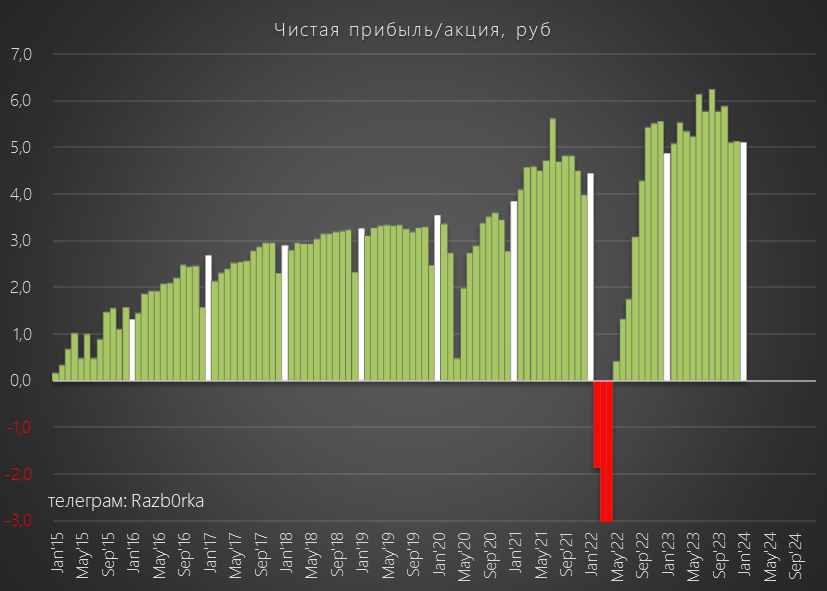

Так или иначе, из-за увеличения резервов и операционных расходов чистая прибыль составила всего 115 млрд руб (+4.6% г-к-г) или 5.1 руб/акция

Да я использую слово "Всего", так еще раз напомню, что только кредитный бизнес СБЕР за год вырос более чем на 24%!

На этом уровне прибыль банка держится уже 3 месяца подряд!

За счет прибыли, капитал банка увеличился до 6.3 трлн руб или 281 руб/акция

Из-за замедления кредитования, достаточность общего капитала банка выросла с 13.3% до 13.4%

Увеличение достаточности капитала позитивно, но чисто математический эффект уменьшения делимого/увеличения делителя и это по-прежнему ниже чем в 2017-2022 году!

Из-за роста резервов и расходов, рентабельность капитала снизилась с 21% до 20.7%

Первый месяц года отработали ниже целевых 22%

Оптимисты скажут: "Ну вот видите, банк продолжает хорошо зарабатывать даже при ставке ЦБ в 16%!"

Пессимисты скажут: "Резервы выросли в 3 раза, расходы на 20%, а темпы кредитования обнулились"

Я скажу: "Рано делать какие-то выводы о перспективах 2024 года исходя из результатов 1-го месяца"

Акции сегодня почти не отреагировали на отчет и закрыли день на уровне 283 руб (+0.27%)

- 29 Февраля - Отчет МСФО за 2023 год (узнаем Н20.0 на конец 2023 года)

- 9 Марта - Отчет РСБУ за Февраль (узнаем темпы роста кредитного портфеля и прибыли)

- Ориентировочно 16 Марта - Совет Директоров по дивидендам

В 2023 году дивиденды были объявлены в Пятницу 17 Марта

По текущей цене и прогнозном дивиденде 33 руб, дивидендная доходность за 2023 год составляет 12%

В прошлом году отсечка была 11 Мая

Получается, что если отсечка будет опять в примерно такие же даты, то через 3.5 месяца акционеры получат свои дивиденды!

Это наверное может поддержать котировки, но для этого нужно еще и подтверждение позитивной динамики прибыли 2024-го

Если же в Марте-Апреле мы увидим снижение показателей, то в отсечку акции могут войти и с доходностью более 12% и более низкими ценами!

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником