RAZB0RKA операц.результатов СЕВЕРСТАЛЬ за 4кв'22. I'll be back!

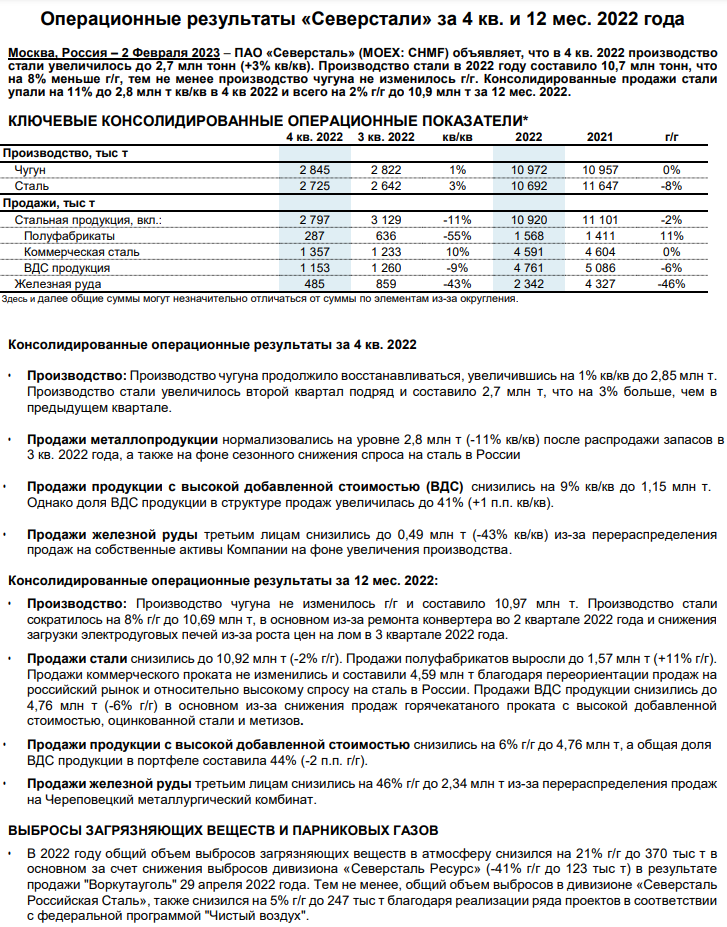

СЕВЕРСТАЛЬ первой из металлургов раскрыла операц.результаты за 4кв'22

По прежнему, в пресс-релизе нет важной информации о ценах реализации и выручке

Есть только тонны, проценты и немного комментариев от менеджмента

Удивительно, но в этот раз в пресс-релизе много информации про экологию и ESG

Выглядит странно на фоне мирового энергетического кризиса и массового отказа компаний от ESG повестки

Кому адресован этот блок информации? Государству? Западным фондам?

Думаю акционерам компании и инвесторам было бы намного интереснее прочитать про выручку, прибыль и дивиденды

Что же, давайте посмотрим на динамику показателей в тоннах и попробуем самостоятельно пересчитать их в выручку и прибыль компании

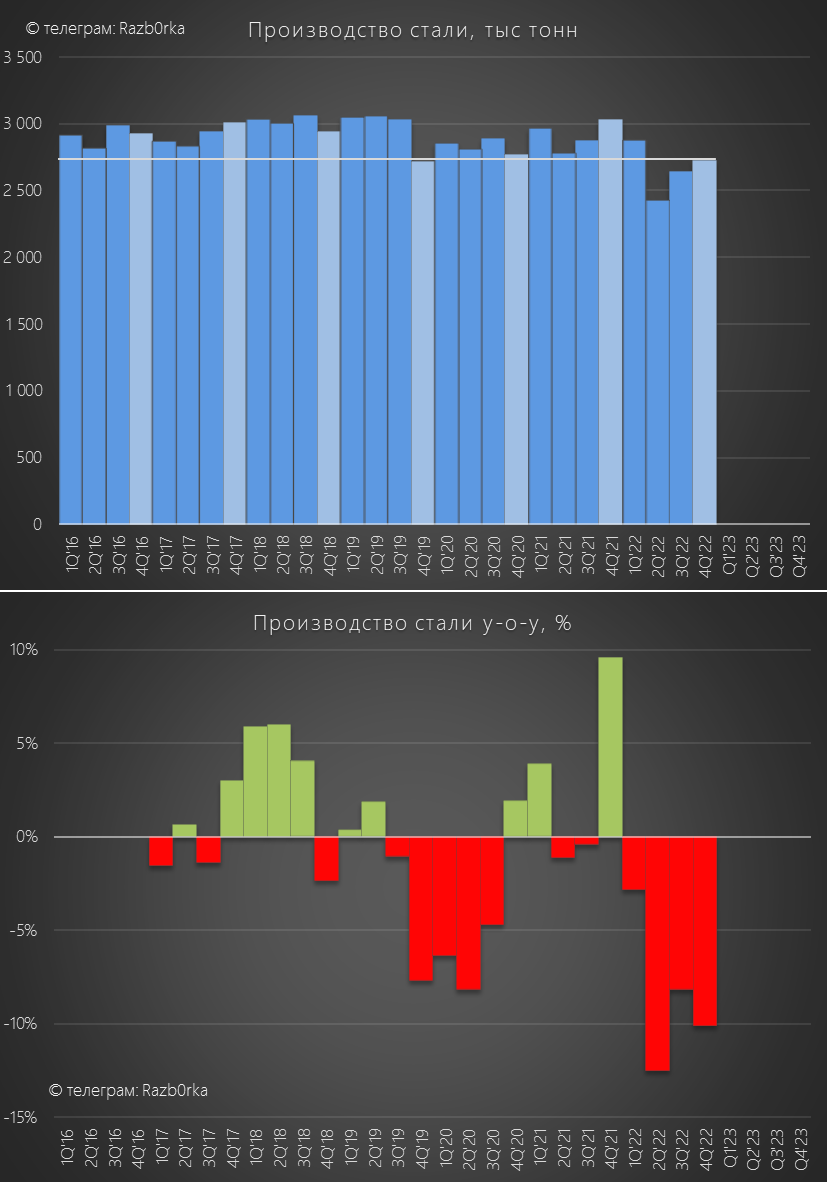

Производство 3 последних квартала держалось на уровне -10% г-к-г

В целом, по 2022 году производство просело на -8% к 2021 году

Это примерно на уровне рынка и намного лучше чем -15%, которые были в прогнозе менеджмента в начале 2022 года

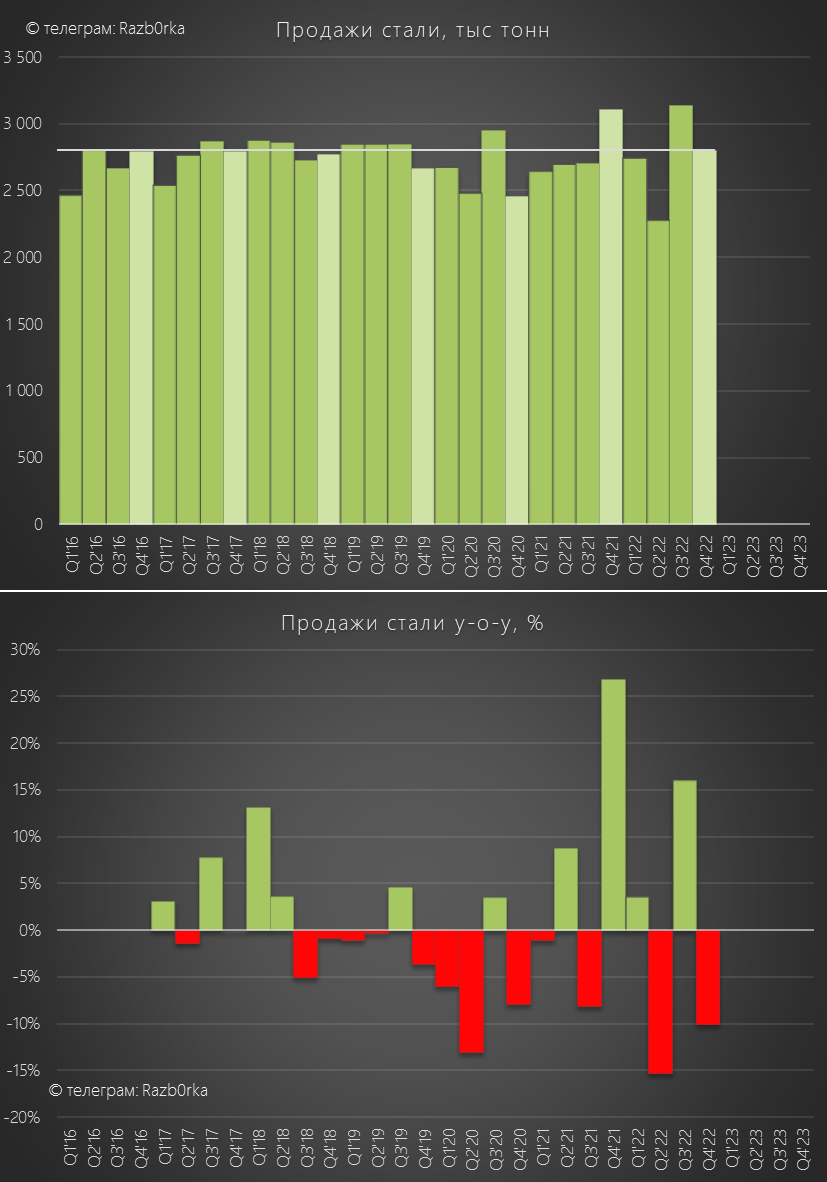

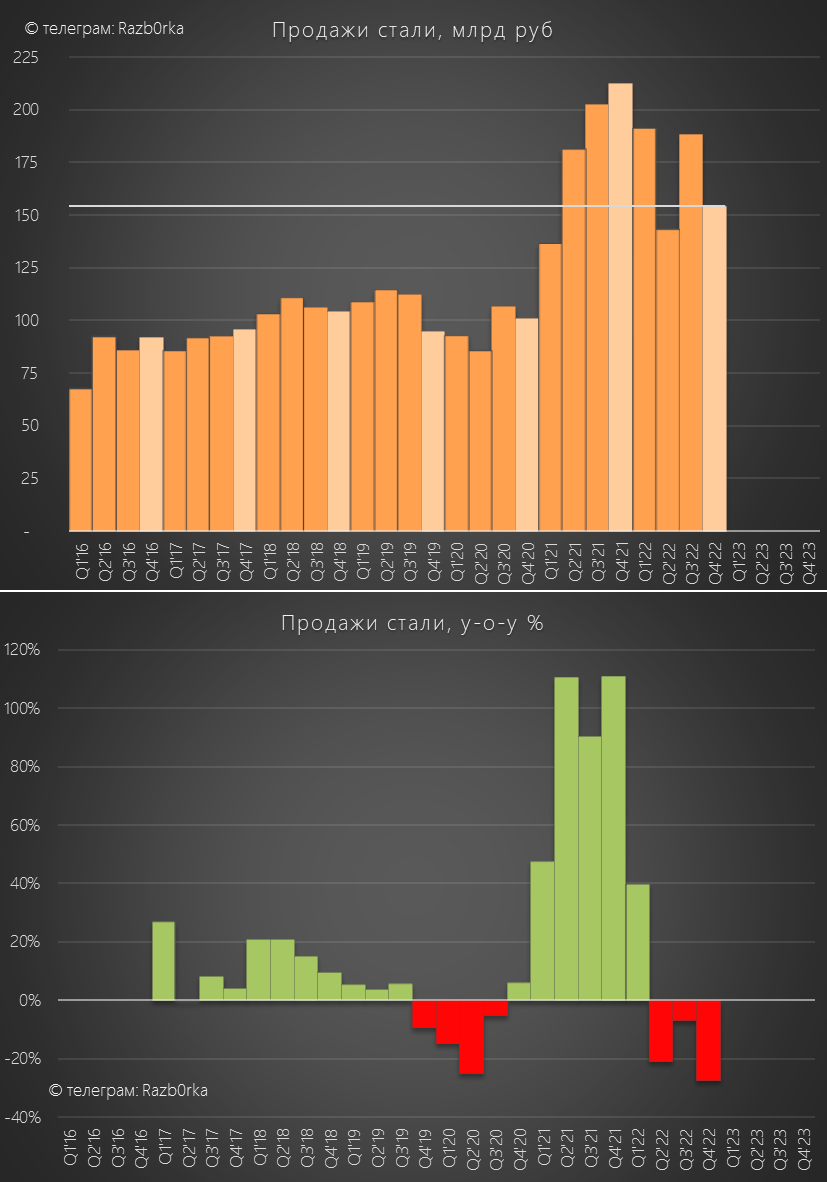

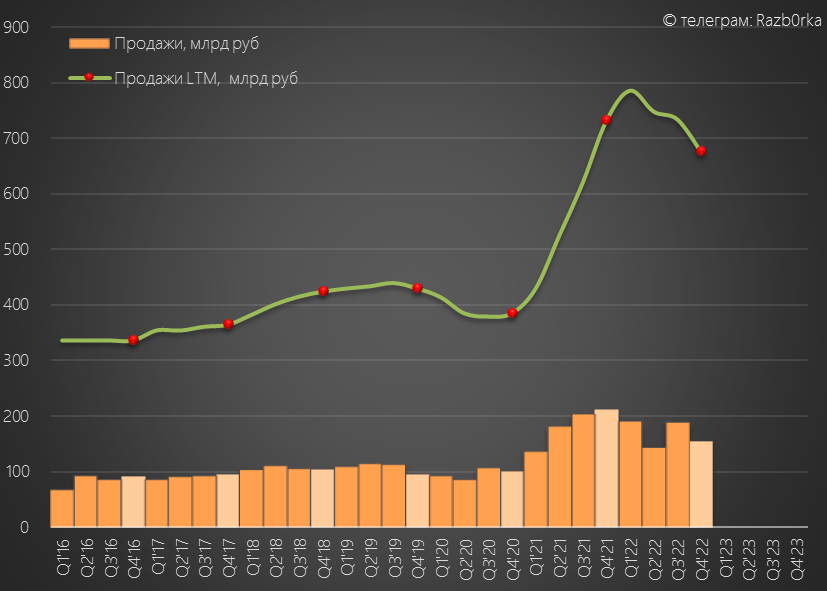

Продажи в 4кв'22 были так же как и производство на уровне -10% г-к-г

Обратите внимание, это сравнение с аномально высокими продажами 4кв'21 года

Если сравнивать 4кв'22 c 2016-2017 годами, видно что был абсолютно нормальный квартал по продажам

Кроме того, из-за высоких продаж 3кв'22, скорее всего в 4кв'22 и продавать нечего было

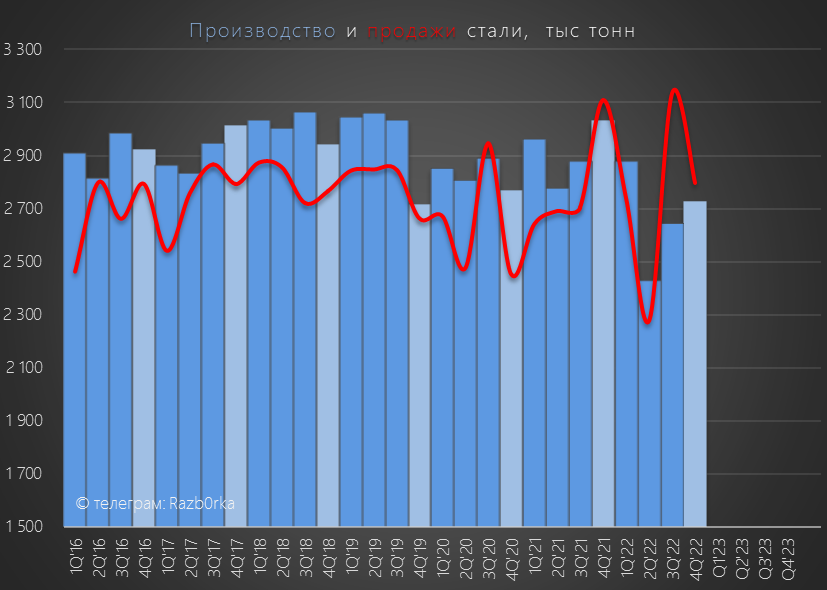

На графике ниже сравнение производства и продаж, видно на сколько много в 3кв'22 было продано c накопленного ранее "склада"

Вдумайтесь, за 3-4кв'22 продажи превысили производство на 567 тыс тонн!!!

Это МЕГА позитивно для рабочего капитала компании

Продавая со склада, компания высвобождает рабочий капитал и увеличивает свободный денежный поток (на котором кстати основана див.политика)

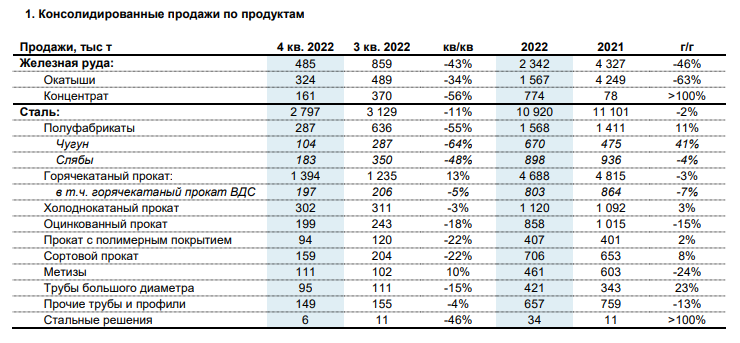

Не буду вас мучить графиками по видам продукции, приведу лишь таблицу из пресс-релиза

Бросается в глаза рост продаж труб на 23%, падение продаж железной руды на 46%

Главные категории горячий и холодный прокат, формирующие большую часть выручки и прибыли, были более менее стабильны

Компания в 2022 году перестала раскрывать цены реализации и выручку

Для того чтобы посчитать финансовые показатели придется опять делать допущения и использовать информацию из отраслевых источников

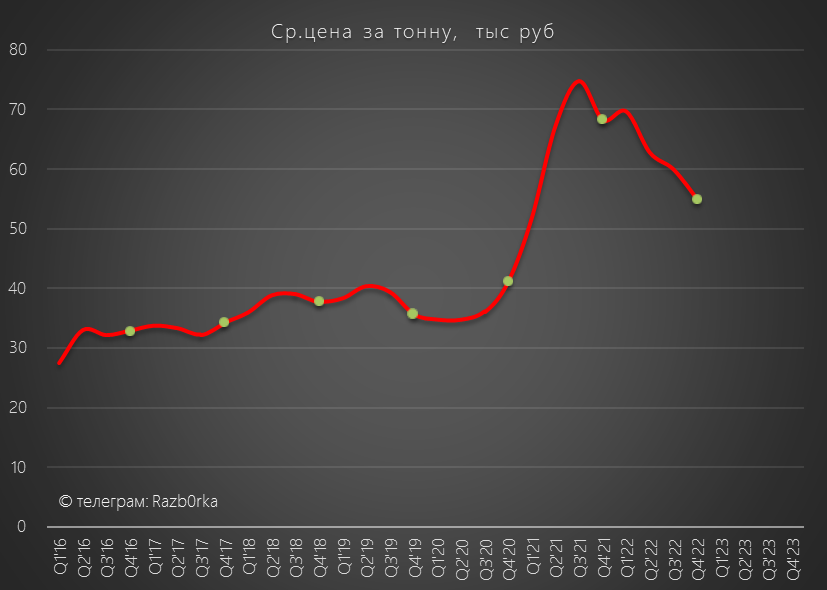

Ср.цены на стальной прокат в 4кв'22 снизились примерно до 55 тыс руб/тонна

На СЕВЕРСТАЛЬ-МАРКЕТ горячекатаный лист стоит сейчас 58 тыс руб/тонна

Текущий ценник на маркет-плейсе близок к данным мониторинга цен РОСФИРМ

Делаем допущение, что в 4кв'22 ср.цена реализации составила 55 тыс руб/тонна

На самом деле, средняя скорее всего была выше за счет более технологичных видов продукции

К примеру, прокат с полимерным покрытием стоит в 2 раза дороже чем простой (а ведь его продается достаточно много)

Но чтобы не усложнять расчеты используем средние цены

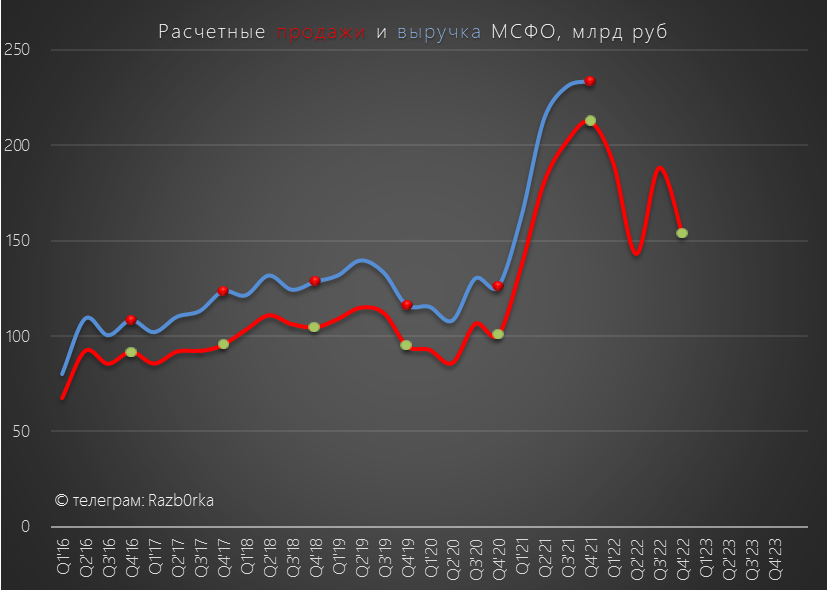

При средней цене реализации 55 тыс руб/тонна, выручка за 4кв'22 составила около 154 млрд руб

Да это на 20% ниже чем рекордный 4кв'21, но это значительно выше чем выручка 4кв в 2016-2020 годах!

Можно ли доверять такой усредненной расчетной выручке?

На графике ниже я сравнил расчетные продажи (перемножение тонн продаж и ср.цены реализации) с выручкой из отчетов МСФО

Как вы видите, расчетные продажи показывают такую же динамику что и выручка, но всегда дают более консервативный прогноз чем факт МСФО

Если продажи в 4кв'22 составили 154 млрд руб, то всего за 2022 год было продано продукции на 676 млрд руб (-8% к 2021 году)

Для справки, за 2021 показатель продаж равнялся 732 млрд руб

Таким образом, результат за тяжелый кризисный 2022 год по выручке был ВТОРЫМ в истории компании!

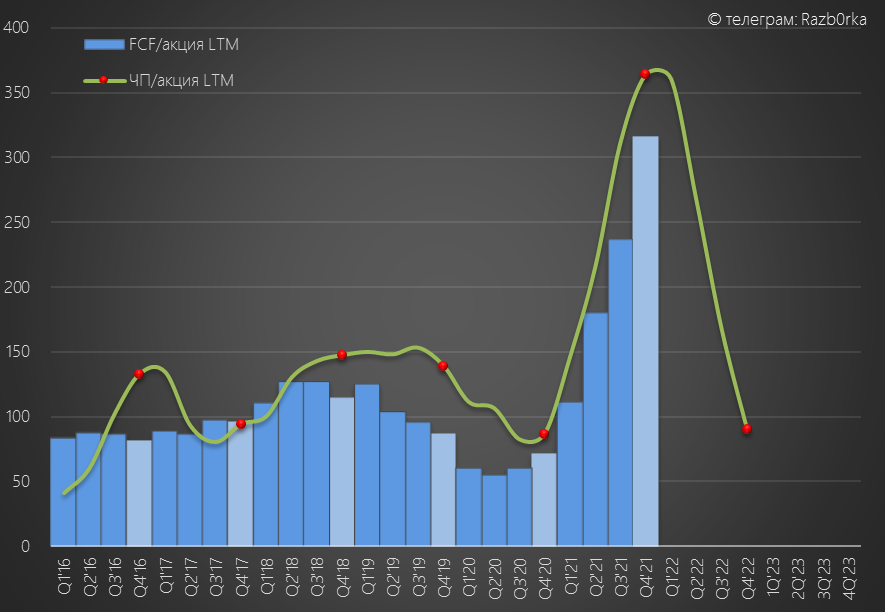

Выручку посчитали, а что с прибылью и свободным денежным потоком FCF?

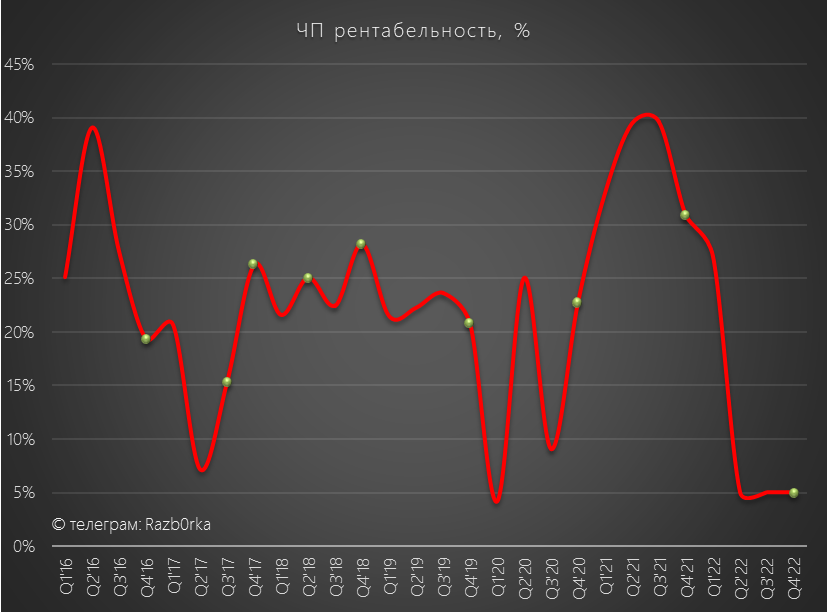

Из показателей Операц.прибыли, EBITDA и ЧП, в последние годы Чистая Прибыль МСФО была наиболее близка к FCF

Рентабельность ЧП, даже с учетом курсовых разниц, только 3 раза за последние 6 лет просаживалась ниже 10%

Рентабельность 1кв'22, судя по данным СЧА и расчетной выручке, была на уровне 27%

Предположим, что СЕВЕРСТАЛЬ отработала 2-4кв'22 с минимальной за последние 6 лет рентабельностью в 5%

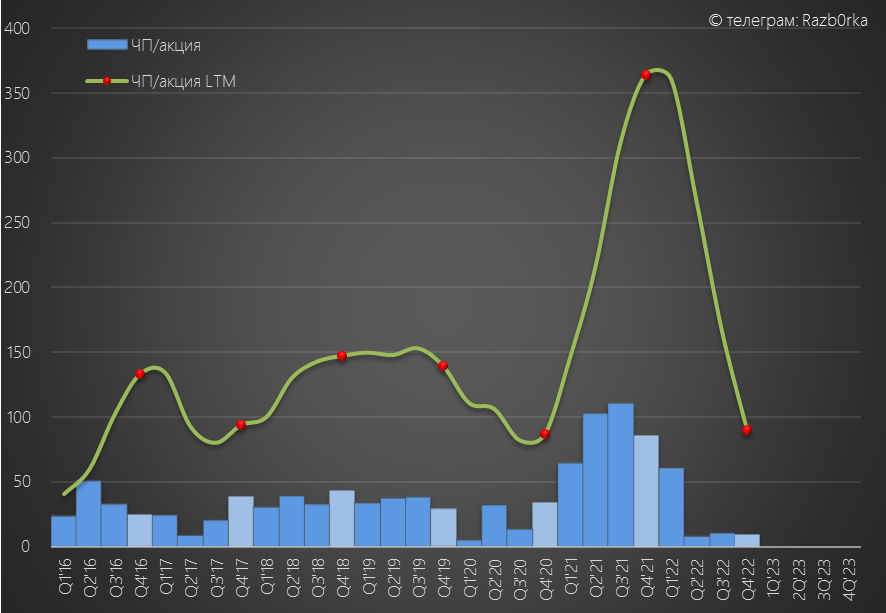

В таком случае, расчетная прибыль на акцию за 2022 год снизилась до 90 руб

Большая часть прибыли была заработана в 1кв'22 года, о чем у нас есть подтверждение из раскрытия данных СЧА

90 руб/акция это немного по сравнению с рекордным 2021 годом, но вполне сопоставимо с прибылью 2016-2020 годов

90 руб прибыли дает ориентир FCF и потенциальных дивидендов компании

Думаю, что после 4 кварталов без дивидендов акционеры будут рады и такому

Судя по росту котировок акций, рынок еще более оптимистичен в своих оценках прибыли, дивидендов и перспектив компании

За 4кв'22 акции компании выросли с 600 до 1000 руб!

Текущая оценка компании составляет 10 годовых прибылей 2022 года, а потенциальная дивидендная доходность равна 10%

Выглядит так, что рынок ожидает роста прибыли и дивидендов компании в 2023 году

Напишите в комментариях, а как Вы оцениваете привлекательность и перспективы компании

Все выводы как обычно вы делаете сами!

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником