RAZB0RKA отчета ВТБ по МСФО Апрель'23. Дешево? Качественно?

25 апреля делал большую разборку итогов ужасного для банка 2022 и позитивного начала 2023

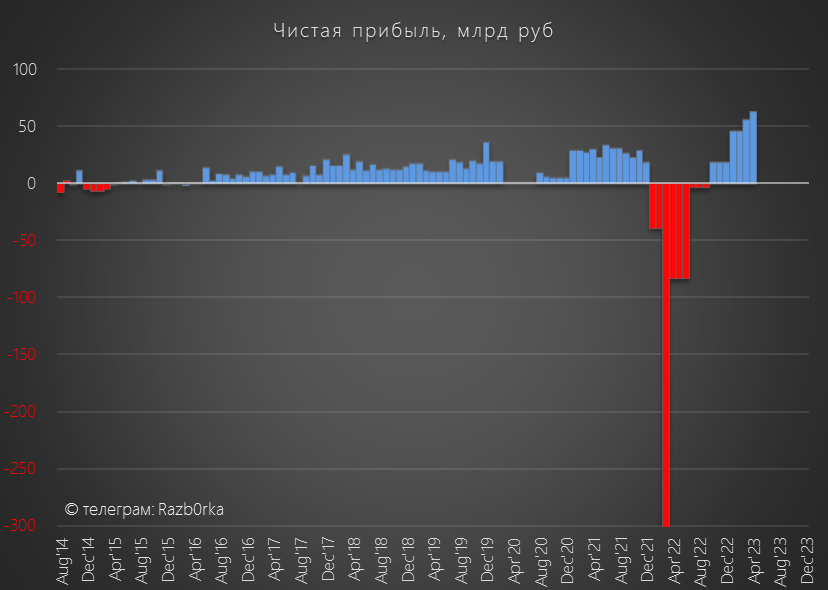

Напомню, что банк в результате убытков 2022 года "обнулил" ВСЮ прибыль заработанную за ВСЮ историю банка

Нераспределенная прибыль ушла в отрицательную зону

Кроме того, банк сделал 2 допэмиссии под присоединение Открытия и РНКБ

Отмечу, что фактическая допэмиссия оказалась меньше, чем заявлял менеджмент в начале года

Но возможно, это только пока и будет очередной этап размещения

На момент написания той разборки банк опубликовал результаты МСФО за 2 месяца 2023

Из отчета стало понятно, что банк восстанавливал и процентный и комиссионный доход

В результате чего, заработал 91 млрд руб, против убытка в 78 млрд за 2м'22

Вот как выглядело восстановление прибыли в динамике

Рынку отчет очень понравился, акции активно росли на 6-8%

Чтобы не было завышенных ожиданий менеджмент "успокоил" всех, что дивидендов за 2022 и за 2023 год не будет

"В 2023 году по итогам 2022 года с учетом убыточного прошлого года никаких ожиданий по дивидендам не должно быть. Дальше, входя уже в новый рекордный 2023 год, мы ожидаем, что мы будем ограничены в выплате дивидендов по итогам 2023 года

В 2024 году по итогам 2023 года мы тоже не планируем выплачивать дивиденды, то есть будем направлять эту прибыль на восстановление капитала", - сообщил журналистам зампред правления ВТБ Дмитрий Пьянов

На мой взгляд, дивидендов не будет и за 2024 год, так как прибыли банка не будет хватать чтобы нормализовать достаточность капитала с учетом быстрого роста кредитного портфеля

На конец Февраля коэффициент "финансового рычага" составлял безумные 14!

Давайте посмотрим как банк отработал 4 месяца и что изменилось за 2 месяца

Вот как выглядит пресс-релиз с результатами

Я много внимания обращаю на то, как менеджмент презентует результаты

На мой взгляд, пресс-релиз и презентации должны "заставлять" бежать и покупать/докупать акции компании даже неискушенного в отчетности инвестора

Возникает у вас такое желание глядя на этот пресс-релиз ВТБ?

Вопрос риторический, можете не отвечать...

Предлагаю Вам версию визуализации основных параметров работы банка в моей интерпретации

Процентные доходы в Марте-Апреле составили рекордные 60.4 млрд руб, что уже выше уровней до СВО

Виден эффект присоединения Открытия и РНКБ и роста кредитного портфеля

Кредитный портфель юр.лиц вырос за 4 месяца на 7%, а портфель физиков на 6%

В денежном выражении кредитный портфель ВТБ вырос на 1.1 трлн руб!

При этом, процентная доходность портфеля кредитов восстановилась до 4%

Это лучше чем в конце 2022, но это значительно ниже уровней 2020-2021 года

Доля неработающих кредитов подросла в Апреле до 4.4%

По сравнению с показателями прошлых лет это совсем немного

Выглядит так, как будто у населения и компаний вообще нет проблем с обслуживанием кредитов

Не берусь судить на сколько такие данные объективно отражают реальное положение дел

В Марте банк заявлял, что использует при оценке капитала и кредитного портфеля послабления ЦБ

Судя по всему, реальная доля проблемных кредитов выше заявленных 4.4%

Комиссионные доходы банка в Марте-Апреле показали бурный рост

В пресс-релизе ничего не сказано про причины

Наверное мы наблюдаем эффект от объединения 3 банков и возможно восстановление каких-то видов платежей (возможно трансграничных)

На фоне роста процентных и комиссионных доходов прочие доходы банка показали так же рекордный рост

Прочие доходы за 4 месяца составили 121 млрд руб!

В результате роста 3 видов доходов, прибыль банка за 4 месяца 208.5 млрд руб

А в Апреле прибыль выросла до рекордных 61.8 млрд руб!

Однако, больше половины из 208 млрд руб прибыли дали разовые факторы

31 млрд руб прибыли дала консолидации РНКБ

А большая часть из оставшихся 90 млрд руб, на мой взгляд, это "бумажная" прибыль банка от переоценки открытой валютной позиции

Если банк не зафиксировал свою валютную позицию и не продал валюту по высокому курсу эта прибыль осталась только на бумаге

На бумажный характер прибыли намекает и меньшая эффективная ставка налога на прибыль

При доналоговой прибыли в 252 млрд руб, налог составил не 50 млрд руб, а всего 43 млрд руб

К тому, что в отличие от СБЕР, заниматься линейной экстраполяцией и умножать результаты 4 месяцев на 3 в данном случае нельзя

Менеджмент недавно повысили прогноз 400 млрд руб прибыли

Если процентный доход останется на уровне 60 млрд в месяц, а комиссионный на уровне 18 млрд, то операционная прибыль банка за год только от этих 2 статей составит 920 млрд руб

Текущая динамика доходов/расходов дает следующие годовые цифры:

- Прочие доходы 100 млрд

- Резервы -150 млрд

- Расходы на персонал -350 млрд

- Доналоговая прибыль 520 млрд

- Налог на прибыль 105 млрд

- Чистая прибыль 415 млрд

Выглядит, вполне реалистично даже с текущими показателями доходности

А ведь банк собирается продолжать наращивать кредитный портфель

В прогнозе роста кредитного портфеля банк указывал в Марте цель +12%

За 4 месяца выполнили половину годового плана!

Благодаря допэмиссиям, присоединению Открытия и РНКБ, а так же прибыли этого года капитал банка быстро восстанавливается

Однако, если посмотреть показатель капитал/акция, то он упал до минимумов за последние 9 лет (эффект увеличения кол-ва акций из-за допэмиссий)

Будет ли еще одна-две-три допэмиссии или банку будет достаточно капитализировать растущую прибыль?

На мой взгляд, планируемый быстрый рост кредитного портфеля и пополнение капитала только прибылью не позволит решить проблему высокого уровня "финансового рычага" с которым вынужден работать банк

Как видно, две допэмиссии и высокая прибыль первых 4 месяцев позволили немного снизить плечо

И менеджмент даже заявляет, что такой уровень комфортен для банка

Но я не вижу какого-либо запаса прочности в капитале банка

Любой малейший чих в экономике, изменение курса $ или ставки ЦБ может быстро разрушить этот "комфорт"

Текущая котировка ВТБ около 0.023 руб за акцию и график манит своей "дешевизной", последний раз такие цены были в 2009 году

Только не забывайте, что акций банка с того момента стало в 5 раз больше

400 млрд руб прогнозной прибыли за 2023 год, это 0.8 коп прибыли/акция (c учетом текущего количество обыкновенных и привилегированных)

Банк оценен меньше чем в 3 годовых прибылей 2023 года

Если бы у банка не было проблем с капиталом, и если прибыль составит 400 млрд руб, а акций вырастут до 0.03 руб к 31.12.23, то расчетный дивиденд за 2023 составил бы 17% див.доходность от текущей цены

На мой взгляд, слишком много "если", и слишком много "бы" и к сожалению это продолжается из года в год

Учитывая то, что менеджмент уже заявил, что дивидендов за 2023 не будет, 3 годовых прибыли при таких рисках это дорого

В случае с ВТБ вспоминается знаменитая фраза Баффета

"Лучше купить хорошую компанию по справедливой цене, чем посредственную - по отличной цене"

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником