RAZB0RKA отчета ЛЕНЭНЕРГО по РСБУ 1кв'23. Отличная работа!

Отчет ЛЕНЭНЕРГО за 1кв'23 был опубликован только 26.05.23

Практически на 1.5 месяца позже чем отчеты ВСЕХ остальных дочек РОССЕТЕЙ!

Похожая ситуация с задержкой была и с отчетом за 2022, в котором мы увидели фантастические списания основных средств и накопленной прибыли

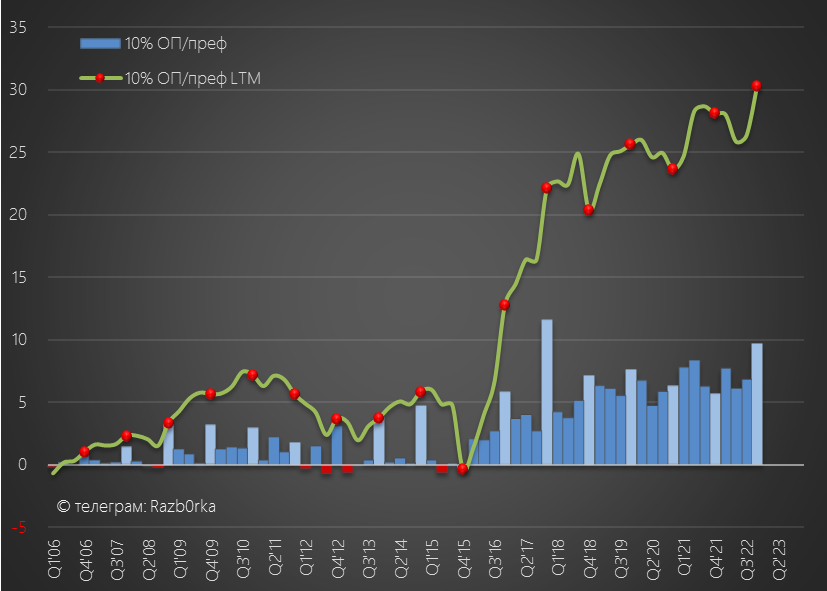

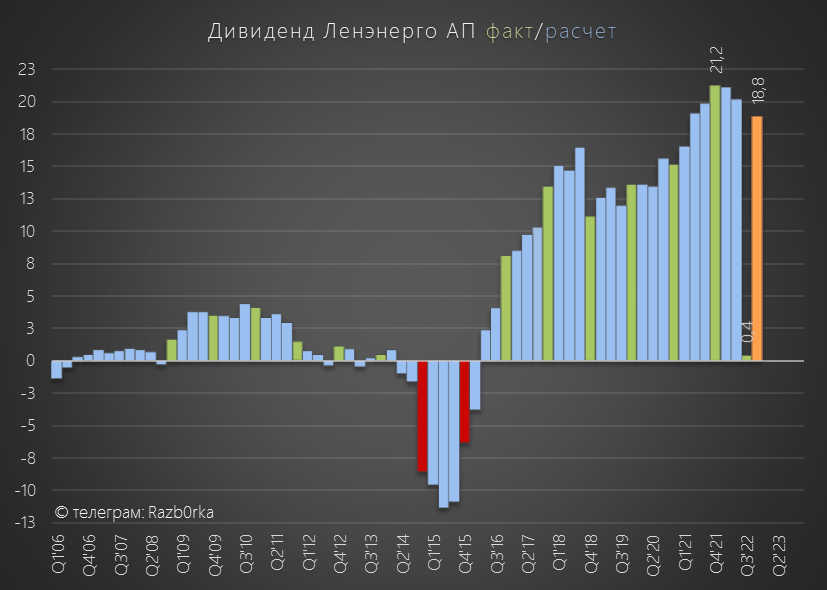

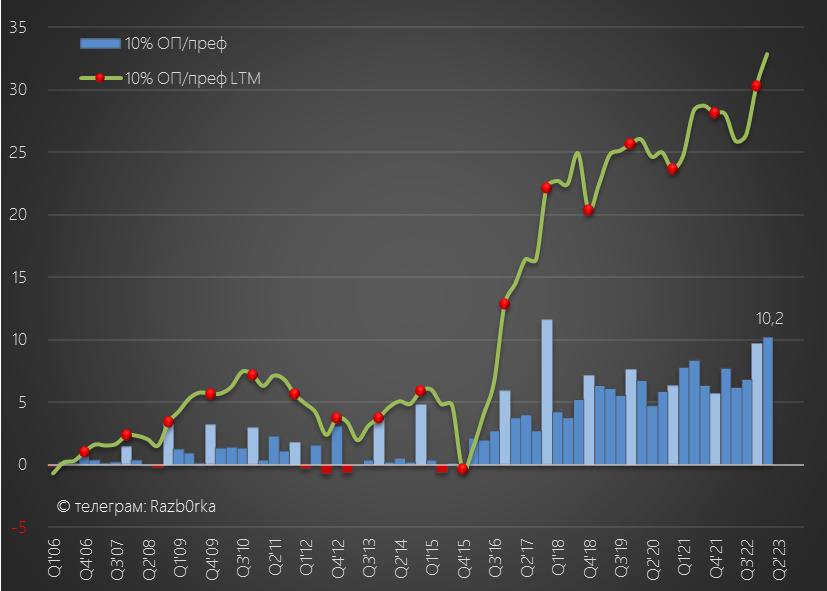

Писал о том, что компания заработала рекордные 30 руб операц.прибыли на преф

И за вычетом налога на прибыль дивиденд на преф мог бы быть рекордным!

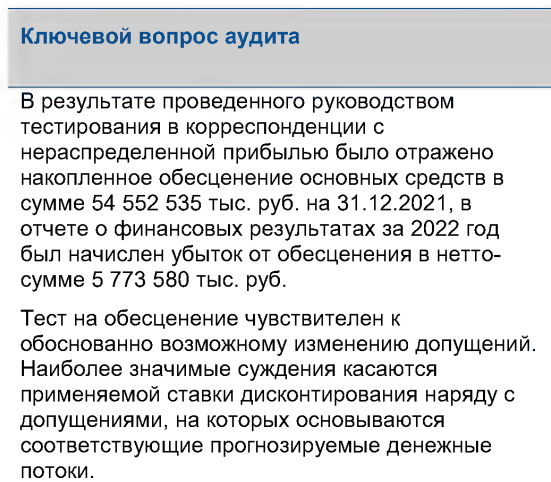

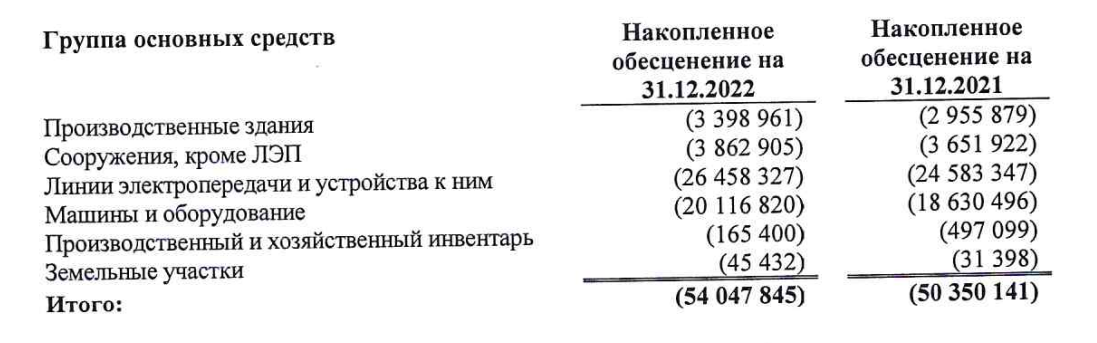

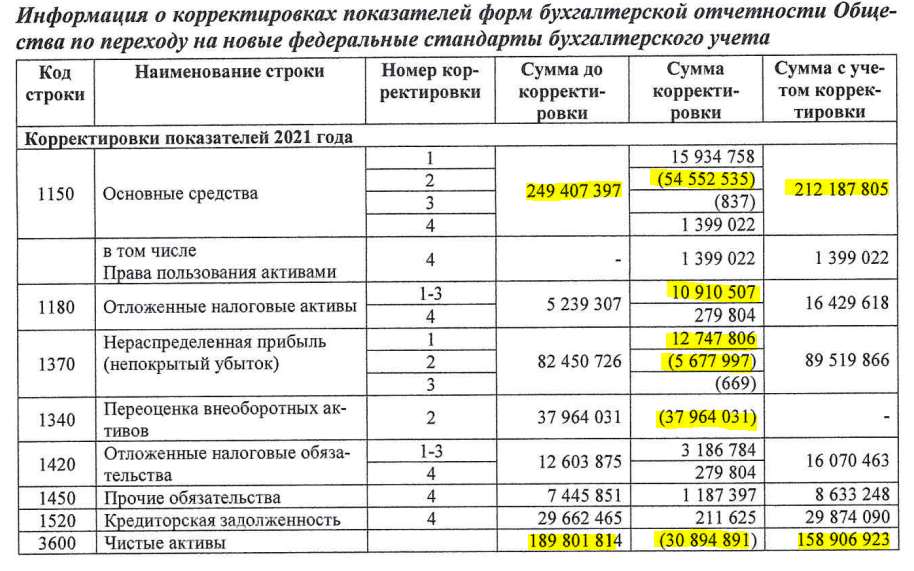

Ответ мы находим уже на 8 странице отчета 2022 в комментариях аудитора

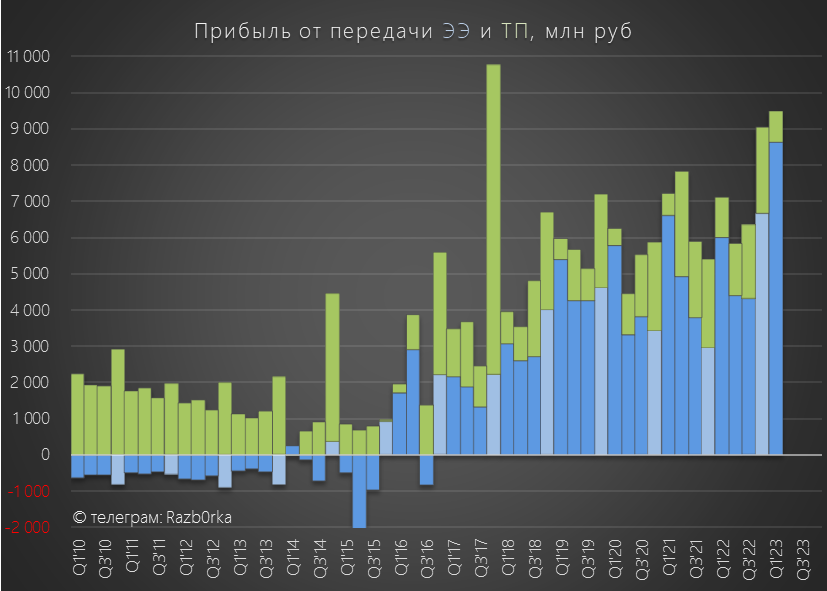

-54.5 млрд руб основных средств???

Вот так легко, благодаря новому стандарту ФСБУ можно списать 20% ВСЕХ проводов и трансформаторов компании???

Эта сумма сопоставима с капитальными затратами за 2 последних ГОДА!!

Было списано 30.9 млрд руб или 15% чистых активов=капитала компании!!!

Масштаб "корректировок" поражал...

В отчете был еще и убыток от купленного пакета "РОССЕТИ СЕВЕРНЫЙ КАВКАЗ"

Но не буду повторять все о чем писал - если интересно прочитаете

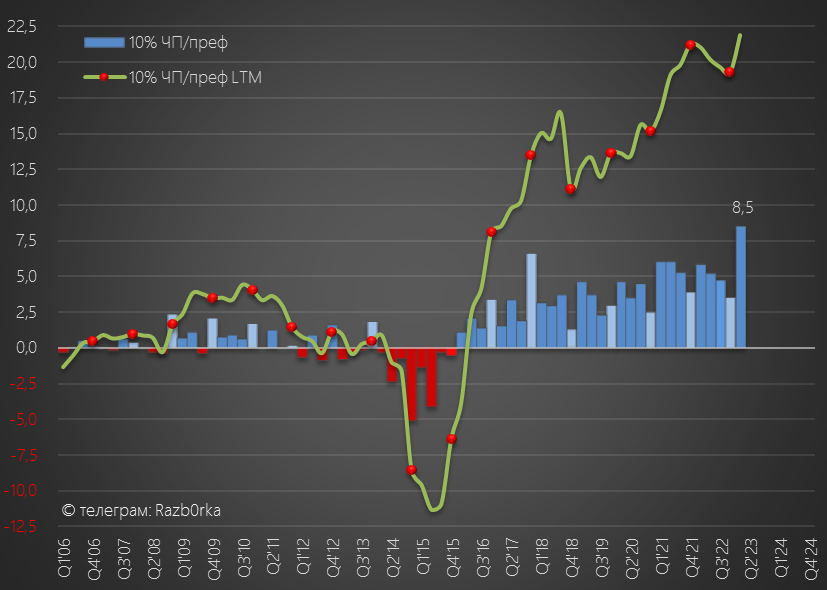

В итоге, из-за бумажных убытков и списаний расчетный дивиденд за 2022 за вычетом промежуточного должен был составить не 24-25 руб, а всего лишь 18.8 руб/преф

На момент написания разборки, акции стоили 147 руб и прогнозная дивидендная доходность за 2022 составляла 13%

Писал о том,что суммарно за следующие 15-16 месяцев акционеры префов могут получить 40.7 руб дивидендов, что составляло почти 30% от цены акций на тот момент

Мой прогноз был основан на расчетном дивиденде за 2022 и бизнес-плане компании на 2023 год

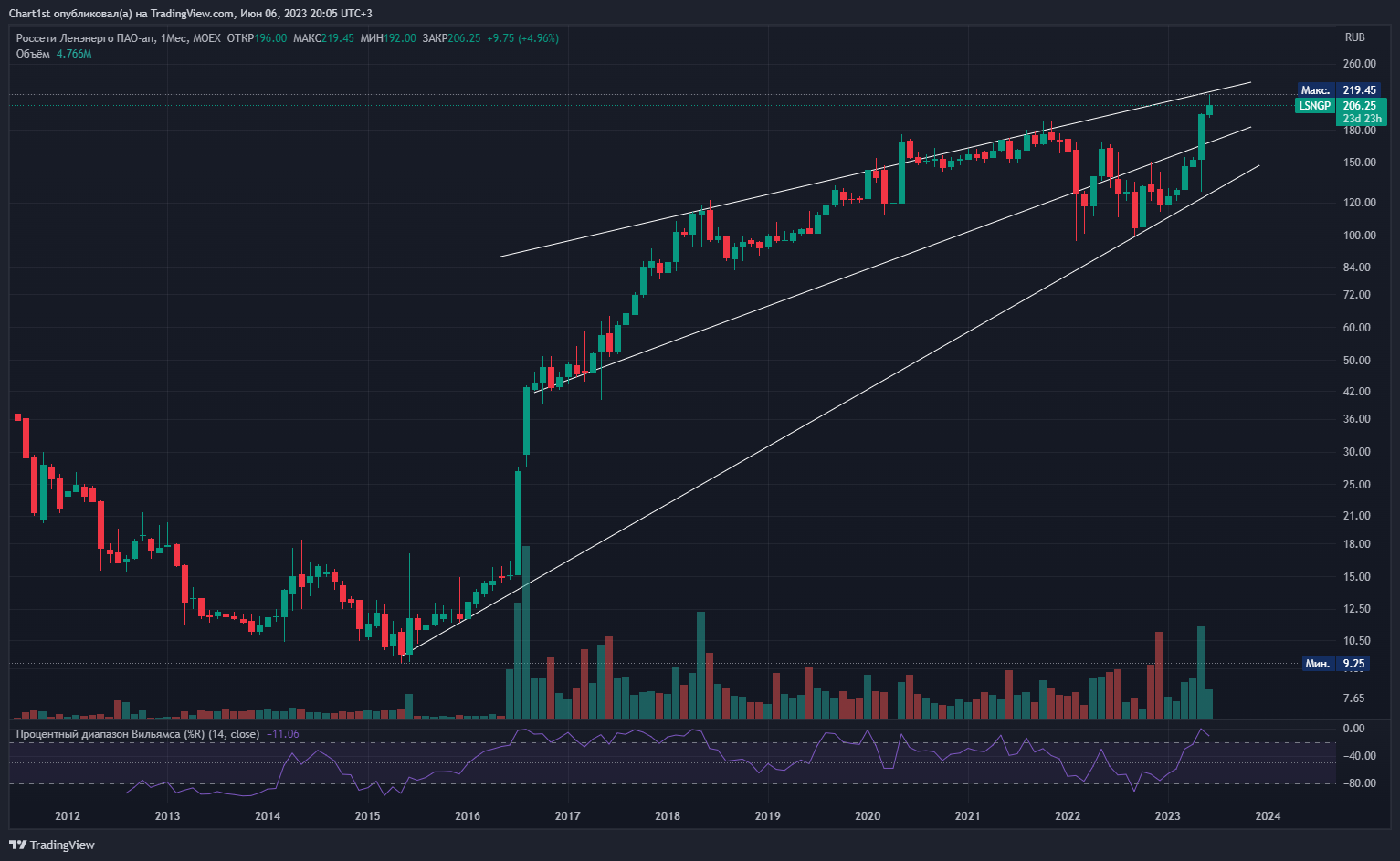

Допускал, что благодаря такой высокой форвардной доходности возможен рост акции до 180-190 руб ближе к осени этого года

Рисовал вот такой график в разборке

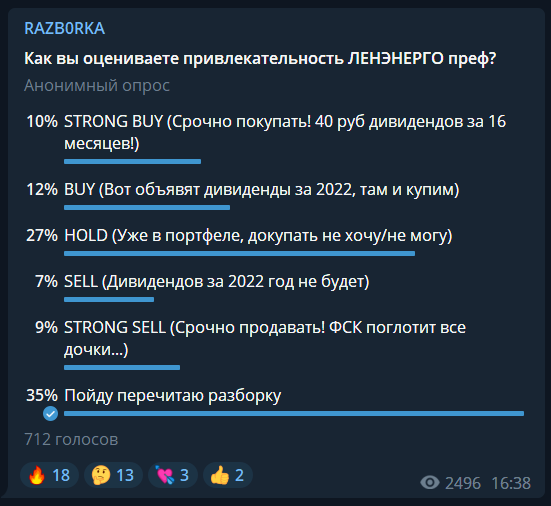

Большая часть участников канала так же позитивно оценивали потенциал ЛЕНЭНЕРГО преф

По факту, в Мае компания действительно в полном соответствии с уставом рекомендовала дивиденд 18.8 руб/преф

Акции ЛЕНЭНЕРГО АП отреагировали ростом котировок

И в начале Июня обновили исторический хай и торговались выше 219 руб

Что так разогнало котировки префов?

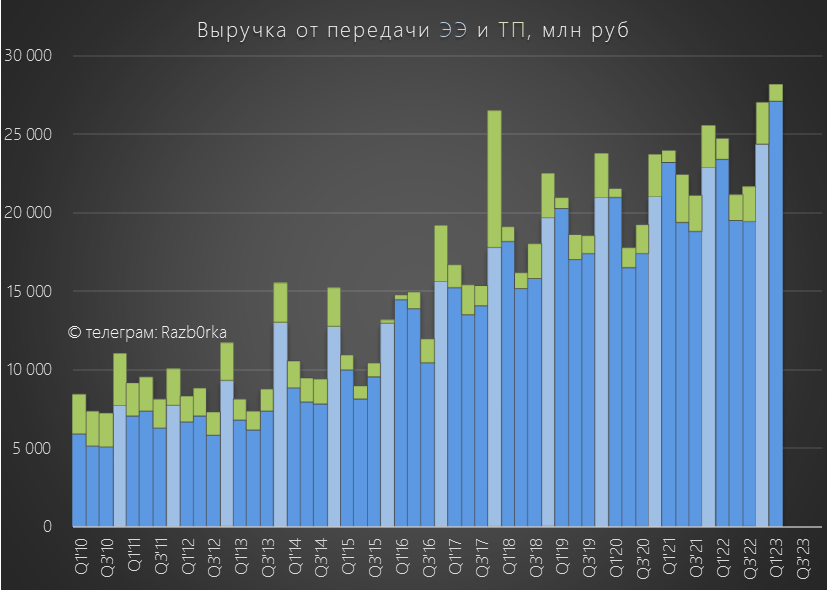

Тариф ЛЕНЭНЕРГО был индексирован с 1 Декабря'22 на +6% в городе и +11% в области

И даже такого небольшого (на фоне других дочек РОССЕТЕЙ) роста тарифа хватило, чтобы компания получила рекордную выручку в 1кв'23

Выручка от передачи электроэнергии выросла сразу на 16%

За счет более медленного роста себестоимости (всего +6%), операц.прибыль выросла в 1.5 раза

За 1 квартал на преф уже заработано 10 руб операц.прибыли!

В Феврале в бизнес-плане менеджмент указывал дивиденды 22 руб за 2023

По факту, за 1 квартал уже заработано прибыли на 8.5 руб/преф дивидендов

Почему при такой высокой прибыли 1 квартала в плане стоит "всего" 22 руб?

- Возможно, менеджмент страхуется и указывает консервативный прогноз, и по факту прибыль и дивиденды будут выше

- Возможно, нас ожидает опережающий рост себестоимости в 2-4 кварталах, что приведет к снижению темпов роста прибыли

- Возможно, нас ждут очередные списания основных средств в 3-4 кварталах

К сожалению, в сетевых компаниях нужно быть готовы к различным сюрпризам

Кто в здравом уме мог предположить, что в 2022 году будут списаны 55 млрд основных средств и 30 млрд накопленной прибыли?

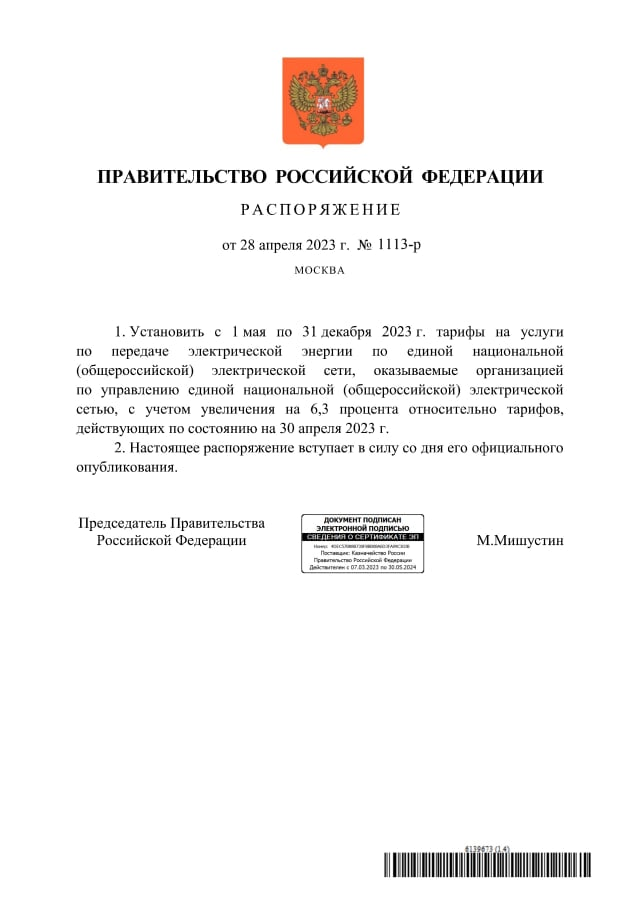

Кто мог предположить, что тариф ФСК будет опять "внепланово" повышен с 1 мая еще на 6.3%?

Был ли заложен этот рост тарифа ФСК и рост расходов в февральские бизнес-планы сетевых компаний?

Или нужно готовиться, что дивиденды ЛЕНЭНЕРГО АП будут не 22 руб, а на 6%-ХХ% меньше?

Точно узнаем только в Мае следующего года по факту рекомендации СД

Что еще можно сказать про 1 квартал и ЛЕНЭНЕРГО?

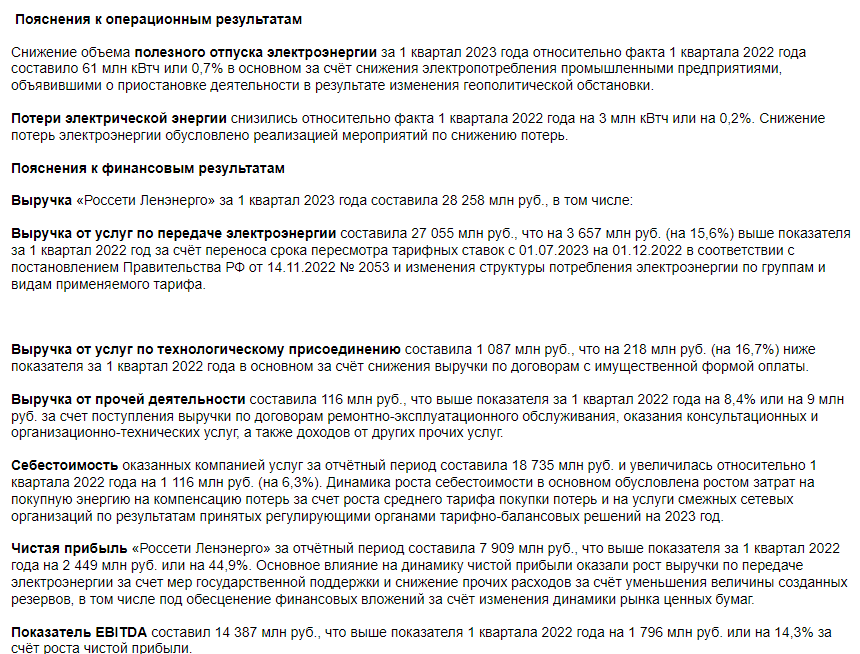

Полезный отпуск в сеть в 1кв'23 снизился на 0.7%

На фоне высокой базы 1кв'22 и ситуации с экономикой очень даже неплохо

В пресс-релизе отмечено, что снижение связано с остановкой промпредприятий

Ленинградская область традиционно была местом расположения производственных площадок многих теперь "самоушедших" западных компаний

Рентабельность ЛЕНЭНЕРГО по EBITDA составила фантастические 50.9%

Многие российские компании о такой рентабельности могут только мечтать!

Комментарии компании к показателям квартала

Потери электроэнергии в сетях ЛЕНЭНЕРГО в 1кв немного снизились, но остаются на очень высоком (по сравнению с другими сетями) уровне

Такие высокие потери и расходы компании на их компенсацию это плохо для текущей прибыли

Но это так же и огромный потенциал роста будущей прибыли, в том случае если компания сможет снизить потери

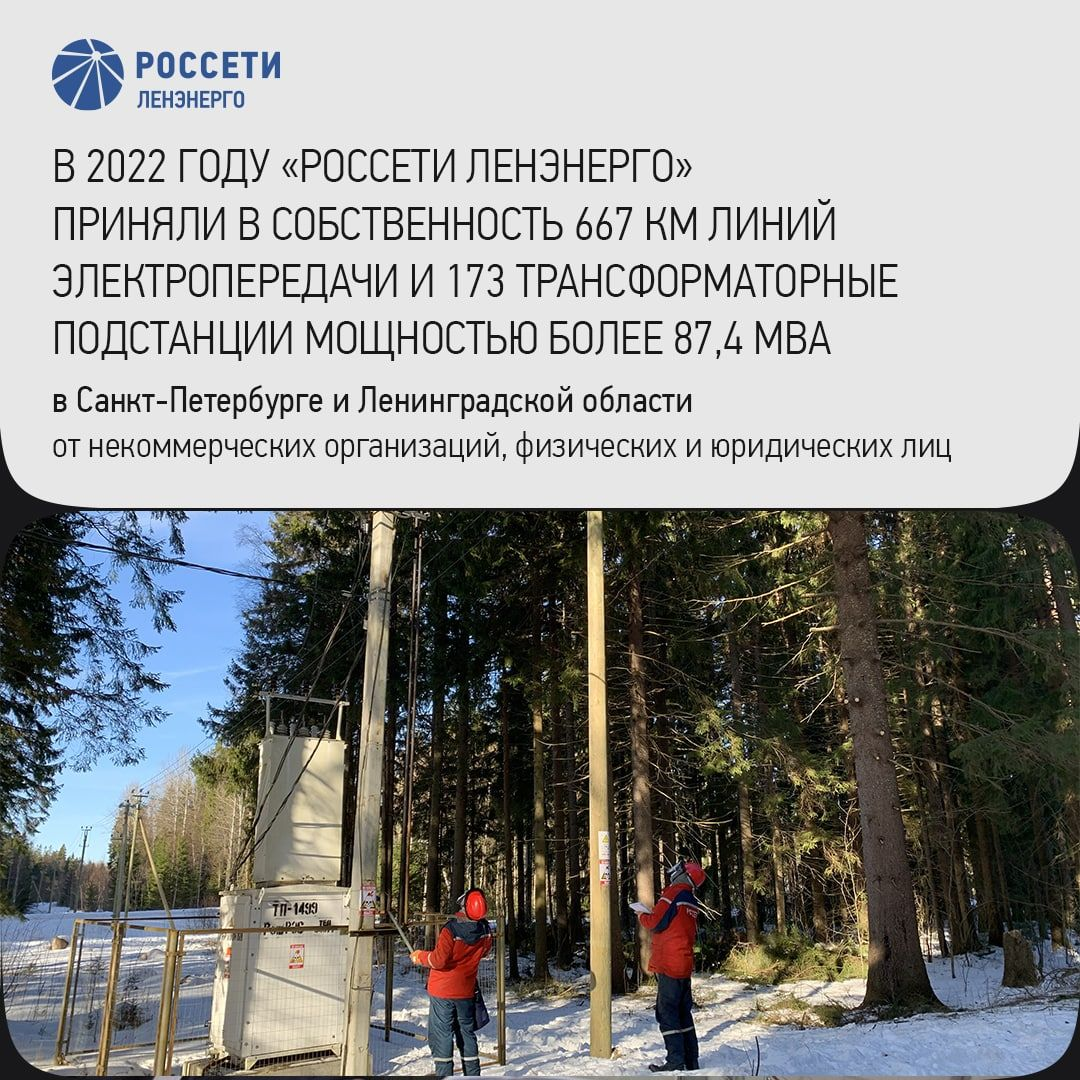

Этому должны способствовать умные счетчики, цифровые подстанции и дальнейшая консолидация мелких сетевых компаний в городе и области

Вот к примеру, сколько цифровых приборов было установлено за 2022 год

И сколько было консолидировано сетевого оборудования

Очень сильный 1 квартал благодаря росту тарифа и отстающему росту себестоимости

Магия тарифа, стабильный уровень полезного отпуска и снижение потерь сделали свое дело!

Команде ЛЕНЭНЕРГО смело можно дать медаль за отличную работу!

Но на мой взгляд, отчеты за 2-3 квартал будут более показательны с точки зрения перспектив прибыли и дивидендов 2023 года

Надеюсь, что ЛЕНЭНЕРГО опубликует эти отчеты более оперативно по сравнению с 1 кварталом

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником