RAZB0RKA отчета ЛЕНТА по МСФО - 2кв'22 + Стратегия 2025

ЛЕНТА в отличие от Х5 является российской компанией, входящей в СЕВЕРГРУПП Алексея Мордашева

42% капитала ЛЕНТА были куплены Мордашевым в 2019 году за 729 млн $

Это 3.6$ (238 руб) за расписку и 18$ (1 190 руб) за акцию

Напомню что, 1 акция соответствовала 5 распискам

Розничный актив приобретался в дополнение к он-лайн магазину УТКОНОС, развиваемый СЕВЕРГРУПП еще с 2000 года

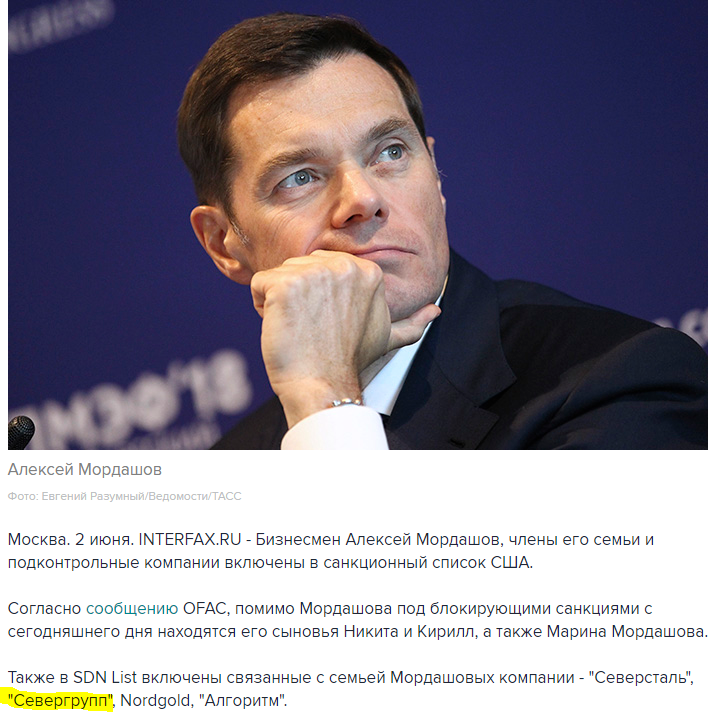

Напомню, что Алексей Мордашов и его семья и активы внесены летом 2022 года в SDN лист (самый жесткий формат санкций)

Возможно, по этому еще в Апреле 2022 года бизнесмен создал новую компанию — «Северблаго». Теперь этой фирме принадлежит 51% компании «Севергрупп», которая в свою очередь контролирует сеть ЛЕНТА

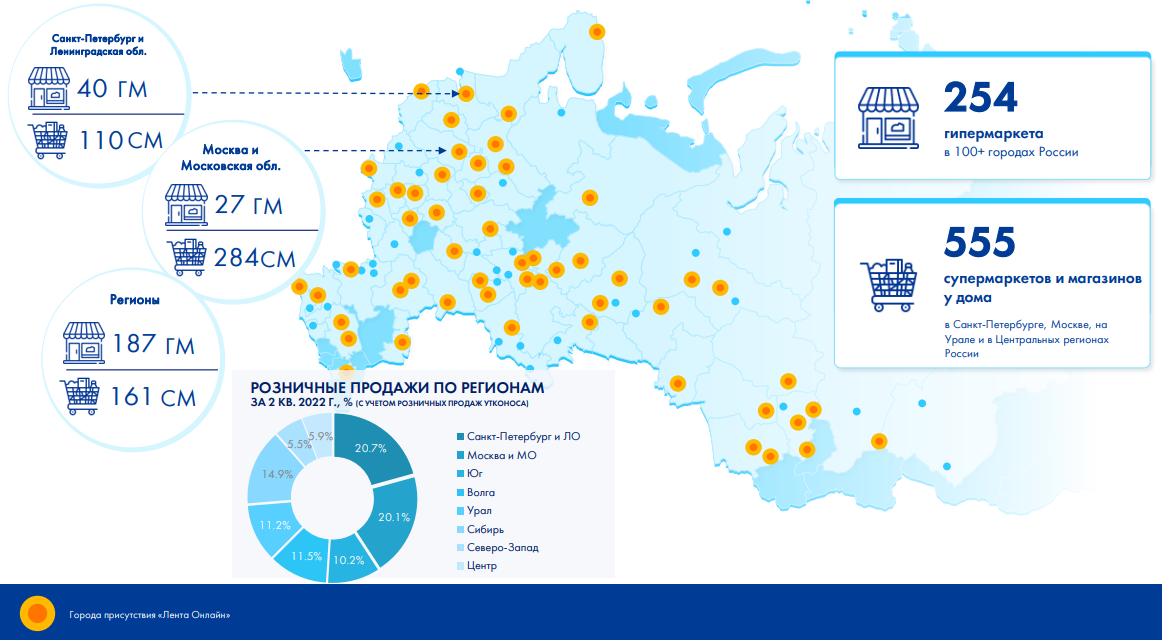

- 14 распределительных центра

- 254 гипермаркета

- 350 супермаркета

- 205 магазина у дома

- УТКОНОС и ЛЕНТА он-лайн

- 351 собственных грузовика

- 55 000 сотрудников

- Выручка 528 млрд. рублей

ЛЕНТА представлена во всех федеральных округах, но охват и доля рынка сильно различаются по регионам

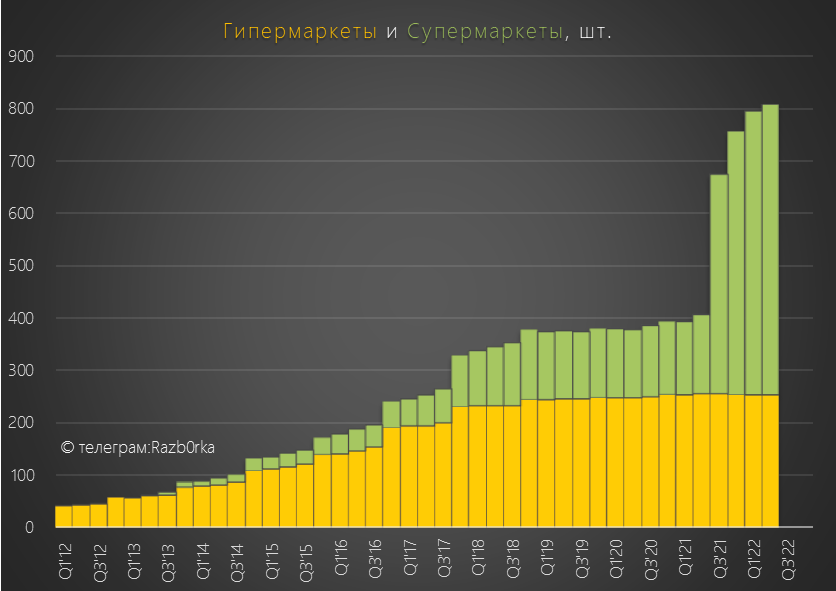

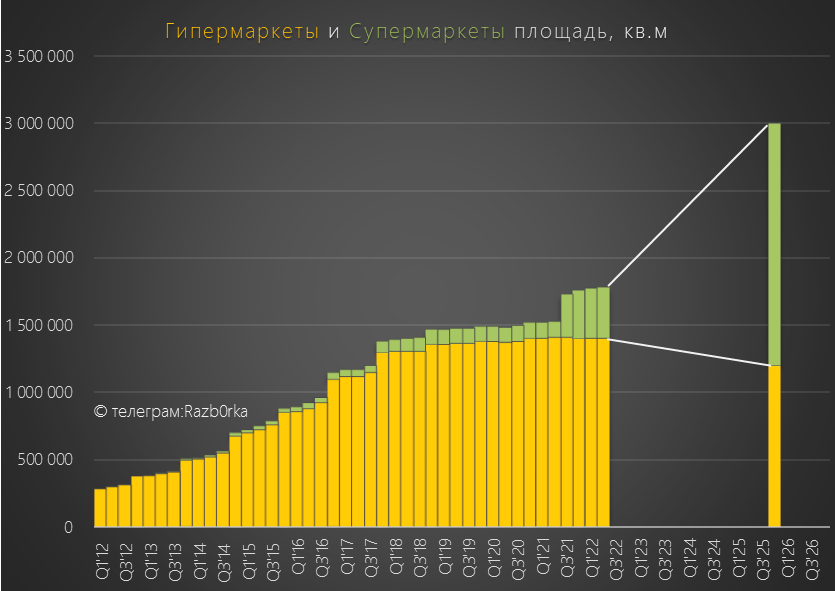

Основным торговым форматом компании были гипермаркеты в крупных городах

Однако, уже к 2019 году популярность "больших коробок" стала снижаться, и компания начала активно развивать формат супермаркетов и магазинов у дома

Со временем компания осознала, что органического роста недостаточно для удержания позиций на рынке и решила провести крупные поглощения

В 2021 году были приобретены сеть супермаркетов Billa и сеть магазинов СЕМЬЯ

На графике количества магазинов хорошо виден эффект от поглощения

В результате сделки, компания заняла 2-ое место на рынке Москвы, а так же заняла 7% рынка Пермского края

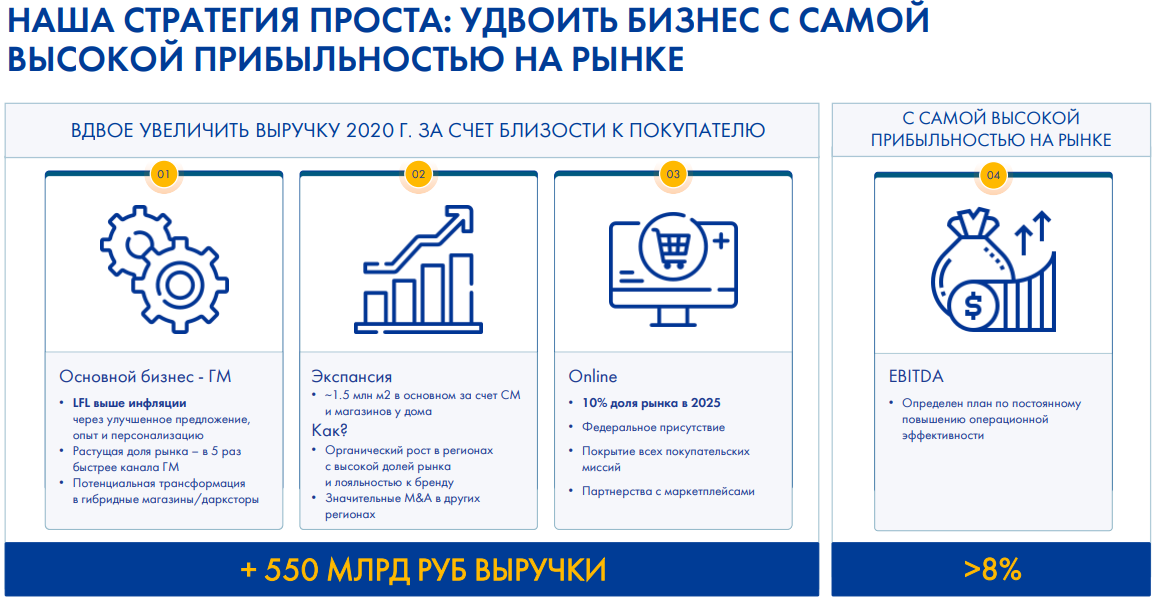

Амбиции компании можно оценить по стратегии до 2025 года

- Удвоение выручки с 0.5 до 1 трлн рублей!

- Удвоение торговых площадей!

- 10% он-лайн рынка продуктов (90-100 млрд. руб выручки)

- Рекордные для продуктового ретейла рентабельность EBITDA >8%,

Считаю что кол-во и площадь гипермаркетов будет уменьшаться, что будет компенсировано ростом супермаркетов и магазинов у дома

Судя по такому агрессивному плану роста, ЛЕНТА готовится к очередным поглощениям

Стоит отметить, что крупных частных сетей с похожим форматом остается не так уж и много

На ум приходят МОНЕТКА, КИРОВСКИЙ и с натяжкой ЯРЧЕ

Переходим к финансовой отчетности

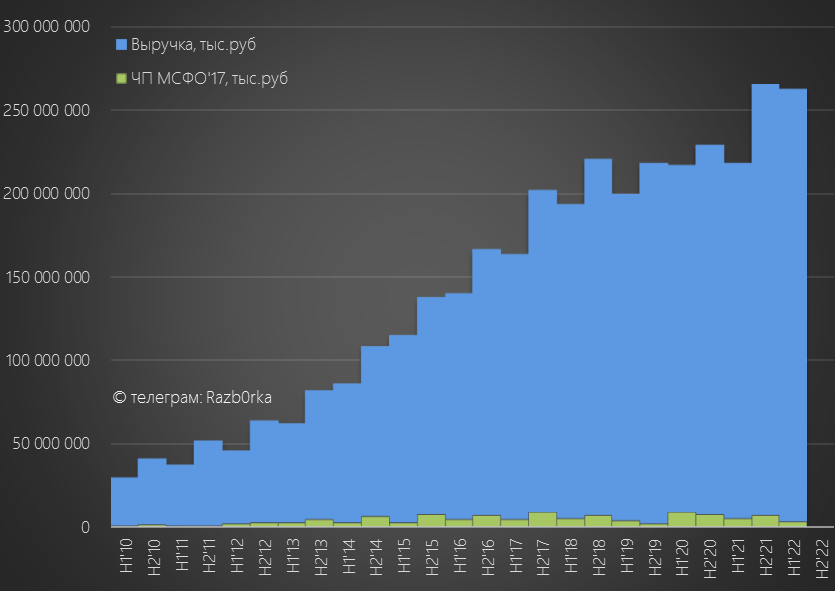

Выручку и прибыль по кварталам берем из операционных отчетов, все остальное из полугодовых отчетов МСФО

Выручка 2кв'22 в cегменте супермаркетов в 2.5 раза выше прошлого года!

Гипера почти не выросли, вклад УТКОНОСа очень мал - в результате общая выручка 2кв выросла на 18%

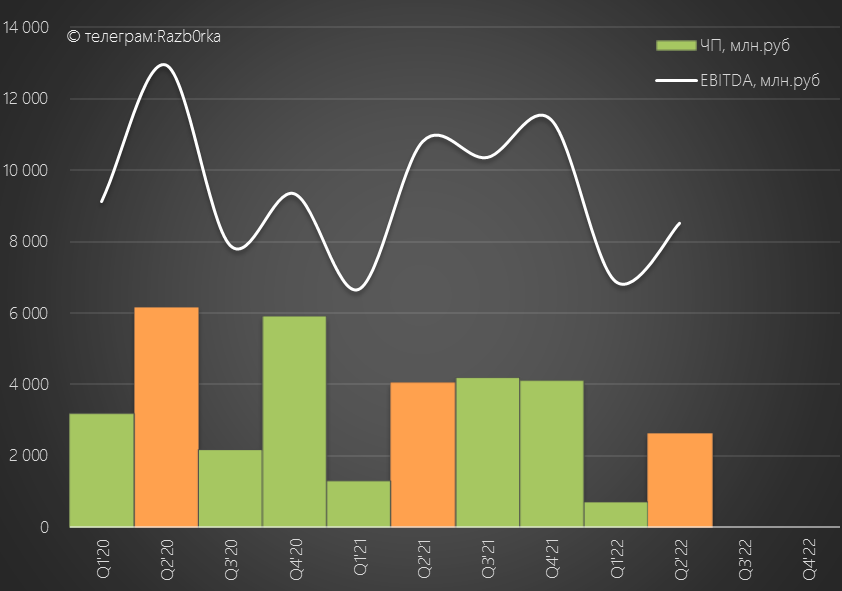

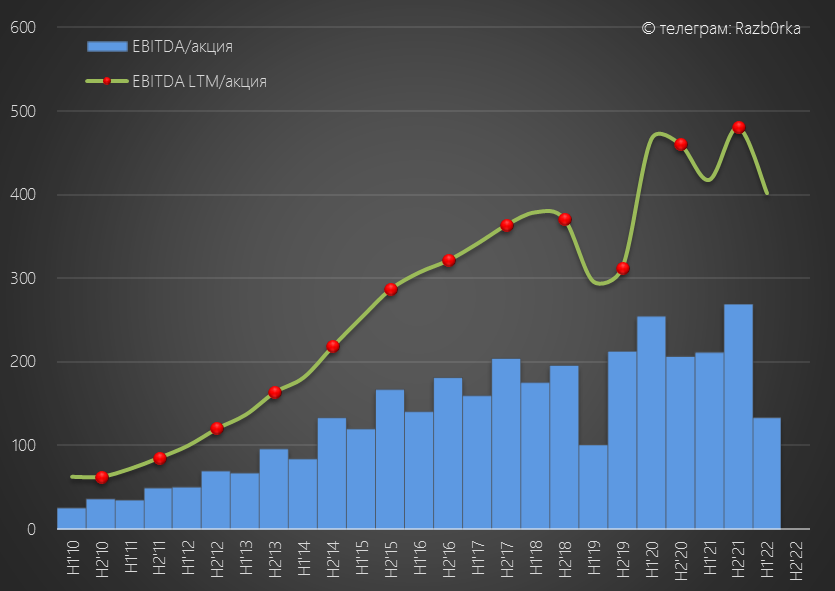

Квартальную EBITDA и прибыль компания начала раскрывать только с 2020 года

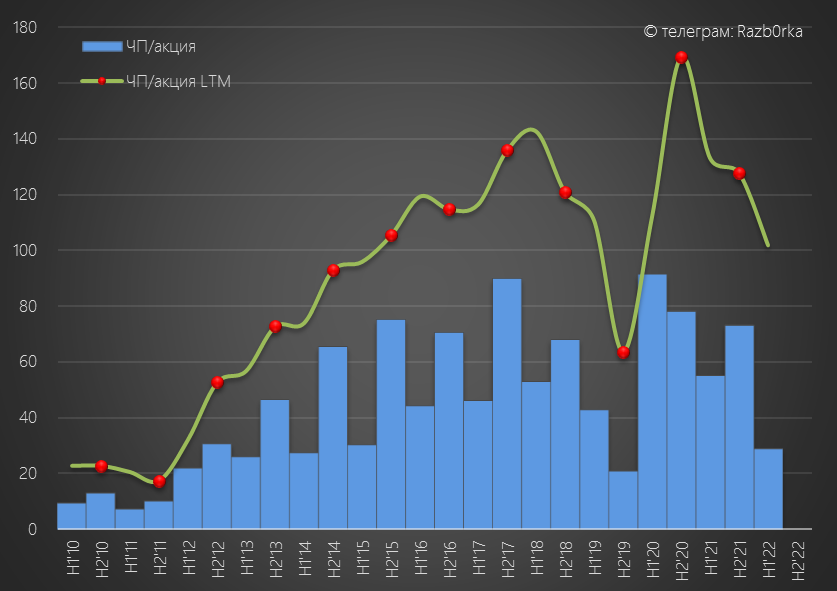

Удивительно, но прибыль и EBITDA не растут!

Прибыль 2кв'22 всего 2.6 млрд рублей против 4 млрд в прошлом году

А куда делся эффект от поглощений Billa и Cемьи?

Чтобы ответить на этот вопрос переходим на полугодовой МСФО

Выручка за 1 полугодие выросла на 20%, прибыль упала на 38%

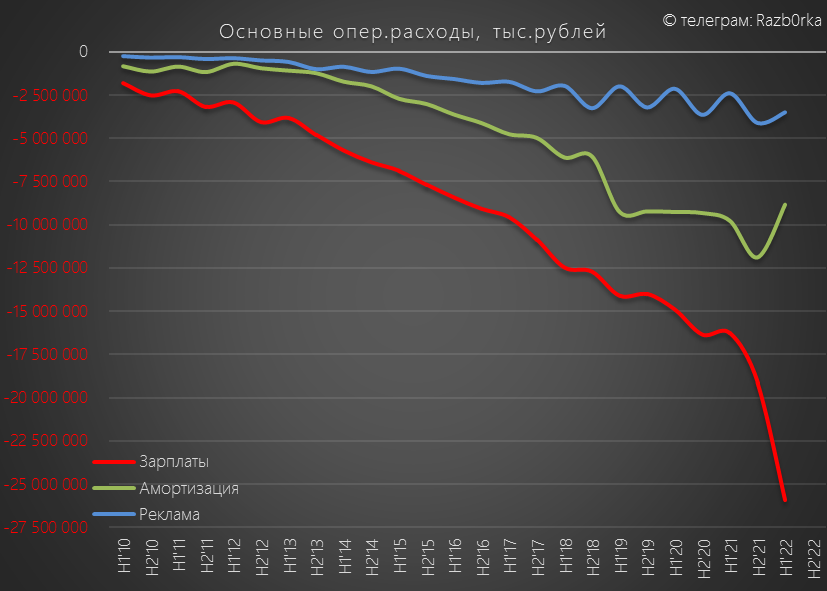

Всю прибыль сьел резкий рост операционных расходов

Посмотрите на рост расходов на оплату труда!

+9 млрд расходов к 1п'21 и +7 млрд рублей к 2п'21 года

В результате, EBITDA за 1п'22 cнизилась до 133 руб/акция

Обратите внимание, акций компаний стало больше в результате допэмиссии направленную на покупку УТКОНОСА за 25 млрд рублей

Прибыль на акцию за счет падения прибыли и увеличения кол-ва акций снизилась почти в 2 раза до 29 руб

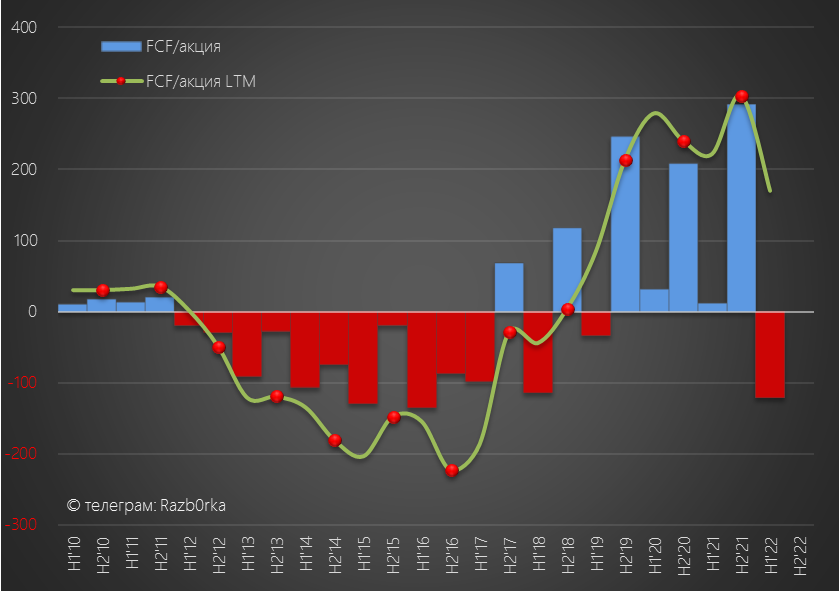

Дивидендна политика компании, чем-то похожа на политику СЕВЕРСТАЛЬ

Идет привязка к свободному денежному потоку (FCF) и уровню чистого долга

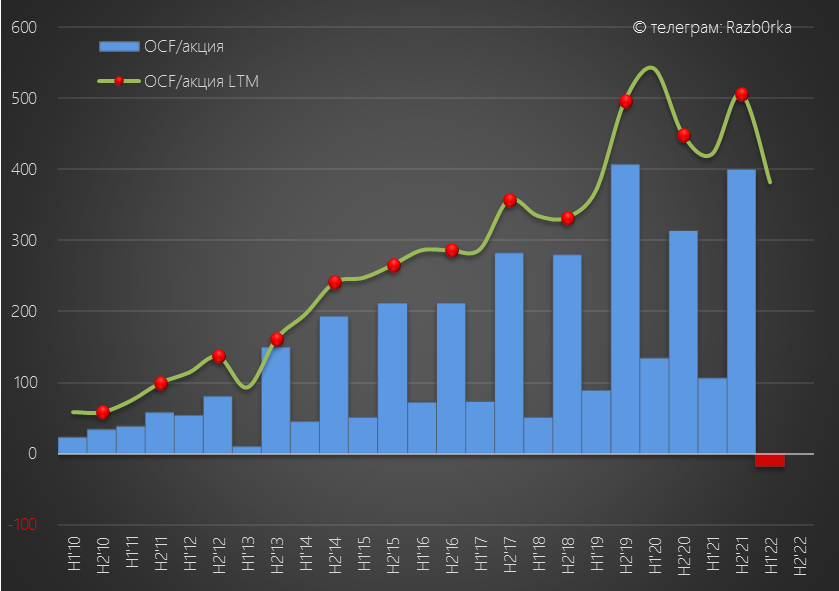

Давайте посмотрим какие денежные потоки были в 1 полугодии

Операционный денежный поток впервые в истории стал отрицательным

1-ые полугодия традиционно слабые из-за оттока рабочего капитала на расчеты с поставщиками

В этом году, сумма погашения кредиторки составила 21 млрд рублей!

На фоне отрицательного операционного потока и роста Capex до 7 млрд рублей, свободный денежный поток стал отрицательным впервые с 2019 года

Согласно презентации компании, чистый долг/EBITDA составляет 1.9

Какие денежные потоки, EBITDA и долг будут по итогам года?

Если брать как ориентир показатель FCF LTM, то согласно див.политике на дивиденды по итогам 2022 года может быть направлено 80-85 руб/акция

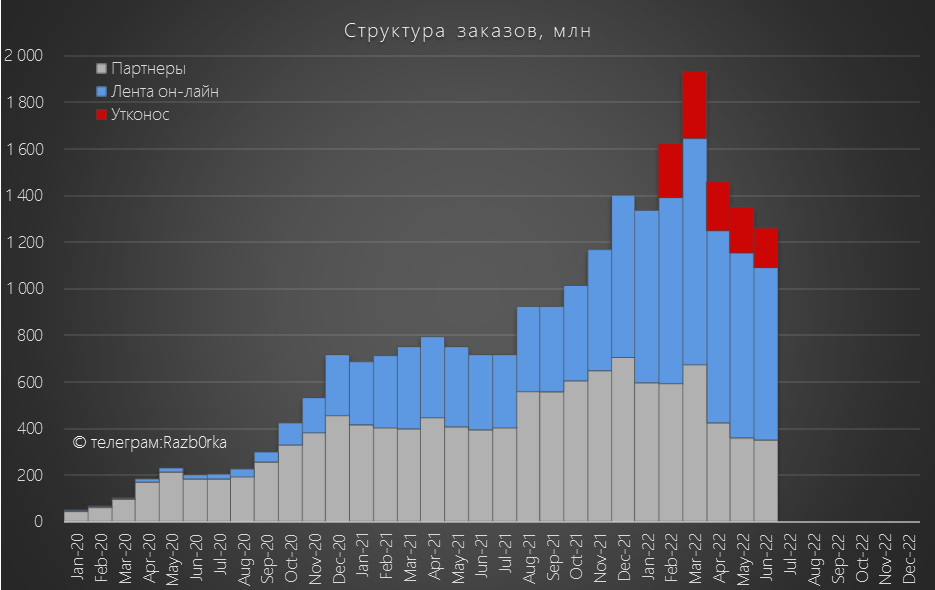

Делая разбор компании необходимо отдельно разбирать показатели On-line сегмента

Потенциально, это может стать очень большой интересной историей

Он-лайн продажи ЛЕНТА состоят из 3 сегментов

Видно, что в последнее время, компания перенаправляет траффик с партнеров на собственные он-лайн площадки

Но вот динамика продаж, не радует

Количество заказов так же не растет

Напишите в комментария ваше мнение о том, с чем связанно такое снижение выручки и заказов?

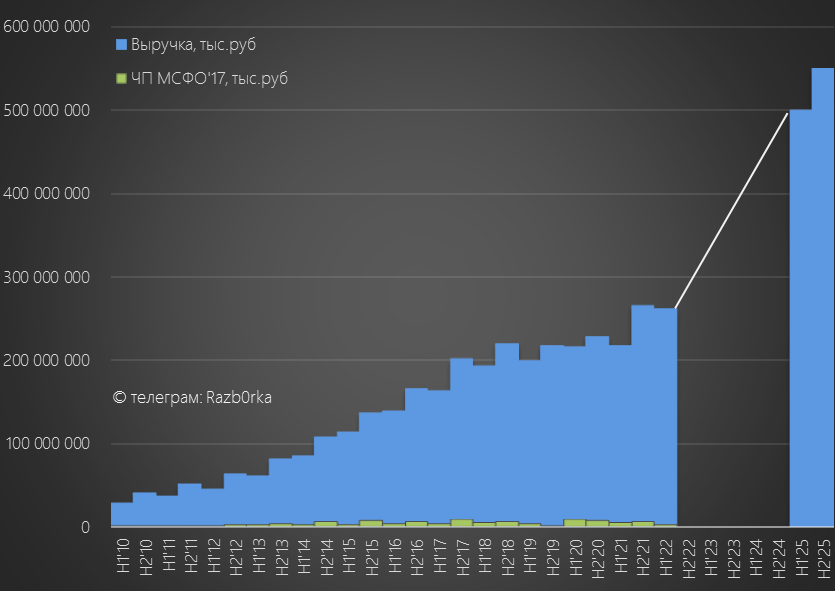

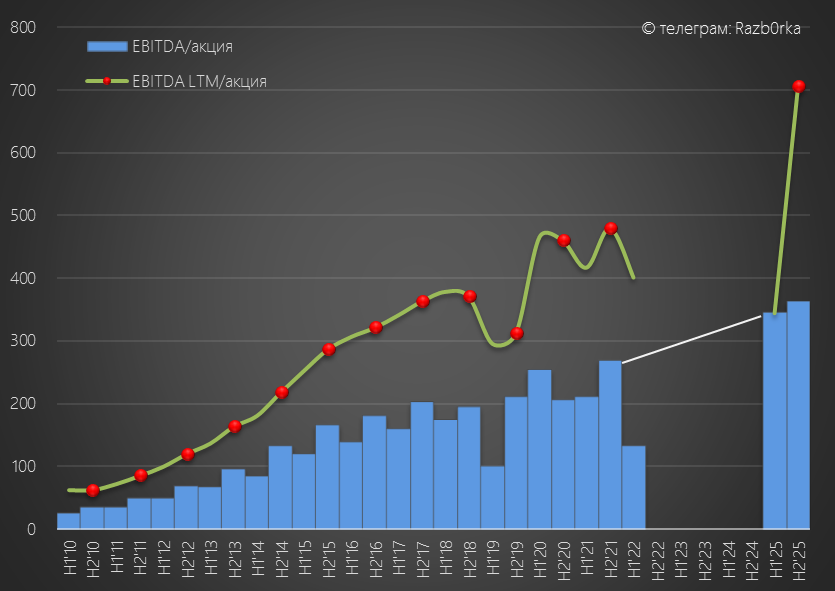

В завершении, покажу графики с стратегическими целями компании на 2025 год

Он-лайн продажи 90 млрд рублей

Этот путь явно будет нелегким и потребует от менеджмента и сотрудников много усилий

Мне нравится компании с амбициозными целями

Традиционно напоминаю, что все выводы делаете Вы сами

Понравилась разборка и вы хотите сказать «спасибо» автору?

Подписка, лайк и репост будут лучшей благодарностью

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником