RAZB0RKA отчёта ТИНЬКОФФ по МСФО 4кв'23. Сочетается ли желтый с красным и черным?

В этом году ТИНЬКОФФ ставил каждый квартал новый рекорд

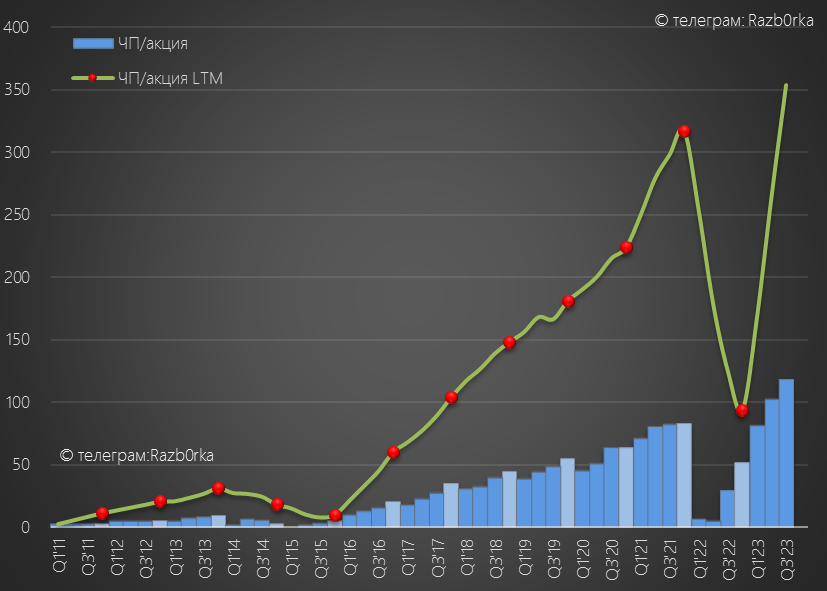

За 9 месяцев заработали рекордные 60 млрд руб или 302 руб/акция

При этом, расписки ТИНЬКОФФ снижались на отчете до 3340 руб, такая же цена была осенью 2022 года

Возможно, причина отсутствия роста котировок заключалась в том, что несмотря на заявления менеджмента о желании переезда компании с Кипра в Россию практических шагов не наблюдалось

Обычно процесс "переезда" с Кипра с момента подачи заявки занимал у российских компаний от 6 месяцев до 1.5 лет!

Банк закончил процесс "переезда" уже в Феврале 2024 года!

Завтра 18 Марта на ММВБ начнутся торги российскими акциями "ТКС холдинга"

На этой неделе банк объявил еще 2 важных события:

- Намерение включить РОСБАНК в "ТКС холдинг" за счет допэмиссии акций ТИНЬКОФФ

- Обратный выкуп до 10% капитала или 19 млн акций

На сколько эти события позитивны для акционеров?

За 2023 год РОСБАНК заработал 33 млрд руб чистой прибыли РСБУ и занимал по этому показателю 15 место в российской банковской системе

Размер капитала банка составляет около 235 млрд руб

По соотношению прибыли и капитала понятно, что это не самый эффективный банк в стране с ROE всего 14%

Давайте сравним эти результаты с результатами самого ТИНЬКОФФ за 2023 год

Количество клиентов банка выросло за квартал на 2.8 млн до 40.4 млн человек

Каждый новый клиент "стоил" в 4-ом квартале 8 400 руб, а общая сумма расходов на привлечение новых клиентов выросла на 32% г-к-г до рекордных 23.5 млрд руб

Очень агрессивные инвестиции в рост!

ТИНЬКОФФ не только крупный банк, но и крупнейший брокер в стране

Количество брокерских счетов выросло до 5.9 млн, а обороты по ним в 4-ом квартале до 6.3 трлн руб!

Средний инвестор в конце года торговал на 353 тыс руб в месяц, что более чем в 2 раза превышает средний размер активов в 157 тыс руб

Так называемые "Пульсята" очень любят активно покупать и продавать

Банк и его экосистема быстро растет, в том числе благодаря значительным инвестициям на привлечение новых клиентов

Кредитный портфель банка вырос за квартал на 10% до 972 млрд руб

Банк традиционно немного замедляет выдачу новых кредитов в конце года

И так же традиционно увеличивает темпы привлечения денег клиентов на депозиты

В этом году в 4-ом квартале депозиты выросли на 24% или 332 млрд до 1.7 трлн руб

На рост депозитов повлиял не только рост клиентской базы, но и повышение ставки ЦБ и ставок по депозитам

В конце 2023 года ТИНЬКОФФ предлагал 13.5-14.5% по депозитам, а в начале 2024 повысил ставки до 16.5%!

Благодаря росту кредитного портфеля и денежной позиции, процентные доходы выросли на 67% г-к-г до рекордных 68 млрд руб

Несмотря на значительный рост кредитного портфеля и ставки ЦБ, в резервы отправили скромные 14.7 млрд руб

На мой взгляд, в 2024 году банк будет вынужден увеличить резервирование что снизит прибыль

Так же отмечу, что из-за опережающего увеличения ставок по депозитам процентная маржа банка снизилась в 4-ом квартале

Тем не менее, маржа ТИНЬКОФФ по-прежнему в 2-3 раза выше чем у других банков

Комиссионные доходы банка выросли на 19% г-к-г до 21 млрд руб

За счет чего растут комиссии и на сколько устойчив этот рост?

В отличие от 2022 года, когда банк очень много заработал на валютной панике, в прошлом году основой доходов стал эквайринг, комиссии по счетам СМБ и брокерским операциям

Так же стоит отметить рост доходов от подписчиков экосистемы и клиентов виртуального оператора мобильной связи до 3 млрд руб в квартал!

Таким образом, комиссионные доходы стали намного более устойчивы и имеют несколько драйверов роста!

Доходы от страхового бизнеса выросли на 41% г-к-г до 10 млрд руб

Для справки, у ТИНЬКОФФ за год количество клиентов с ОСАГО выросло с 245 до 412 тыс, а КАСКО с 34 до 47 тыс полисов

Суммарно эти 3 вида доходов за вычетом резервов дали 85 млрд руб операционной прибыли

Из 85 млрд руб операционной прибыли на зарплаты и содержание офисов потратили рекордные 33 млрд руб

Благодаря росту прибыли, соотношение расходов и прибыли снизилась до 40%

Позитивно, но уже важнее думать какая прибыль и расходы будут в 2024 году

Из-за увеличения операционных расходов и налогов, чистая прибыль снизилась по отношению к 3-му кварталу до 20.7 млрд руб или 104 руб/акция

Годовая прибыль выросла до 81 млрд руб или 406 руб/акция

Благодаря полученной прибыли, капитал банка вырос до 284 млрд руб или 1424 руб/акция

Получается, что ТИНЬКОФФ с капиталом 284 млрд руб заработал 81 млрд руб

ROE банка в 4 квартале снизилось до 30%, а среднее за год выросло до 33%

Напомню, что РОСБАНК из капитала 235 млрд руб "выжал" всего 33 млрд руб прибыли с ROE 14%

Зачем более эффективному цифровому банку поглощать менее эффективный оффлайн банк?

Менеджмент пишет про какую-то взаимодополняемость и возможные синергии

Сколько может заплатить ТИНЬКОФФ за РОСБАНК и какая потребуется допэмиссия?

В 2022 году Владимир Потанин выкупил банк у французов с оценкой 0.2-0.3 капитала за 40-60 млрд руб

СБЕР с ROE 20-24% оценивается сейчас в 1 капитал

Таким образом, РОСБАНК с менее прибыльным капиталом и ROE 14% c дисконтом может быть оценен в 0.7 капитала и 165 млрд руб

Сколько акций ТИНЬКОФФ необходимо будет выпустить?

По 3000 руб за акцию нужно 55 млн акций или +28% к текущему капиталу

Если РОСБАНК будет оценен выше чем в 0.7 капитала, или акции ТИНЬКОФФ дешевле будет нужна более масштабная допэмиссия

Так как в РОСБАНКе доля Потанина почти 100%, а в ТИНЬКОФФ только 35% Владимир Олегович заинтересован в ВЫСОКОЙ оценке РОСБАНКа чтобы получить в ходе сделки как можно больше акций ТИНЬКОФФ

С оценкой РОСБАНК в 0.7 капитала и цене акций ТИНЬКОФФ в 3000 руб, доля Потанина в ТИНЬКОФФ после сделки вырастет до 63%

Спасибо Федору Зубареву, что поправил меня!

С учетом размытия, по моим расчетам с выше озвученными параметрами сделки пакет Потанина вырастет с 35% до 49%

Цифра 49% хороша тем, что Потанин не будет считаться контролирующем акционером банка и персональные санкции не будут распространяться на компанию

С такой оценкой РОСБАНКА, кроме увеличения пакета акций ТИНЬКОФФ Владимир Олегович заработает на этой сделке >100 млрд руб

Зачем банк одновременно делает допэмиссию на 55 млн акций и выкуп на 19 млн акций?

А выкуп акций позволит "снять" возможный навес акций, принадлежащих нерезидентам, и поддержать рыночные цены

Напомню, что расписки кипрского ТИНЬКОФФ прекратили свое существование в феврале по цене 3057 руб

По какой цене завтра начнутся торги российских акций ТИНЬКОФФ?

На лицо "небольшой" конфликт интересов, Потанин заинтересован в максимальной оценке РОСБАНКа и минимальной цене акций ТИНЬКОФФ

Акции РОСБАНК выросли за неделю на 21% на огромном объеме

Наверное, объявленный выкуп акций должен как-то поправить баланс интересов

Но как будет на самом деле узнаем только в ближайшие недели

По 3000 руб за акцию ТИНЬКОФФ оценен в 7.5 прибыли 2023 года и в ~2 капитала

За быстрый рост бизнеса рынок продолжает просить значительную премию

Ключевым остается вопрос сколько присоединение РОСБАНКА даст дополнительной прибыли и на сколько "размоют" эту общую прибыль допэмиссией

Ждем новостей с деталями сделки

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником