RAZB0RKA отчёта СОВКОМФЛОТ по МСФО 4кв'23. Хуситы нам помогут?

Если Вы еще не знакомы с компанией, рекомендую к прочтению большую разборку истории выхода СОВКОМФЛОТ на IPO

Перед принятием инвестиционного решения всегда полезно оглянуться немного назад

Тем более, когда менее чем за год после IPO акции компании упали в 4 раза с 105 до 28 руб

А потом, менее чем за год выросли в 5 раз до 140 руб

Не знаю сколько из 125 тыс инвесторов, купивших акции на IPO в 2021 году, остались владельцами акций после таких качелей

Но общее количество акционеров на середину прошлого года было около 200 тыс

У покупателей на IPO текущая доходность без учета дивидендов составляет всего 25% за 3 года

А у покупателей по 28 руб на панике осени 2022 доходность 5 иксов

Вспоминайте график СОВКОМФЛОТа когда Вам говорят:

Тайминг покупки акций не важен для долгосрочных инвестиций

Акции хорошей компании можно покупать по любой цене

Особенно вредны эти "советы" при покупке акций компаний из циклических отраслей

Является ли СОВКОМФЛОТ циклическим бизнесом?

Напомню, что бизнес-модель компании состоит из 2 частей: Индустриальной и Конвенциональной

В чем отличие этих двух частей?

В том, что работа индустриальной части строится на долгосрочных контрактах по перевозке СПГ и обслуживанию шельфовых проектов, а конвенциональная зависит от цены на нефть и ставок фрахта на нефтяные танкеры

Это хорошо видно на графике выручки сегментов

Выручка от газа и шельфа плавно растет, а от нефти и нефтепродуктов то растет, то падает в зависимости от ставок

Еще больше цикличность конвенционального бизнеса сказывается на прибыли

В период низких ставок фрахта, СОВКОМФЛОТ перевозит нефть и нефтепродукты в убыток!

Что частично компенсируется стабильной и растущей прибылью от газа и шельфа

Почему на графиках нет данных за 2022-2023 год?

К сожалению, компания перестала раскрывать результаты сегментов

Да и сам отчет МСФО публикуется в сильно урезанном виде

Ценность его мала еще и потому, что результаты 2023 года мы узнали еще осенью

Писал об этом в разборке отчета за 3-ий квартал

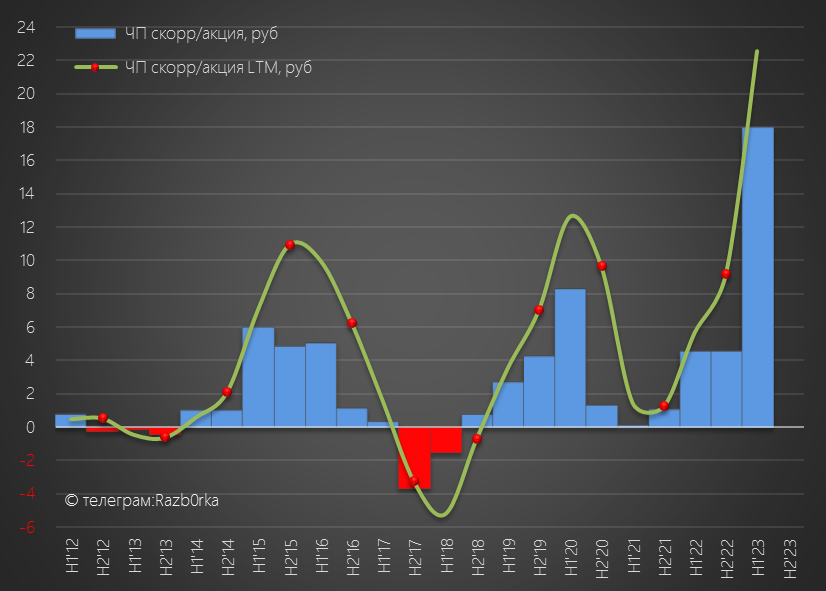

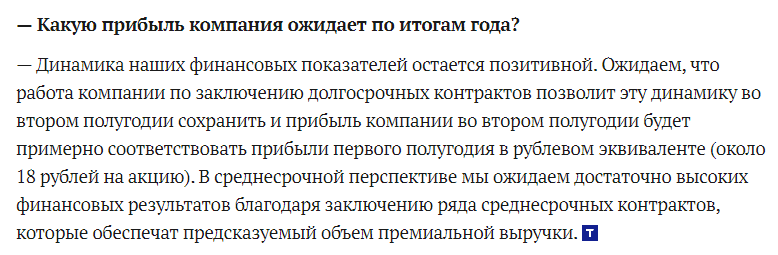

1 полугодие было у компании рекордным, заработали 42 млрд руб или 18 руб/акция чистой прибыли

В Сентябре в интервью ТАСС генеральный директор СОВКОМФЛОТ сообщил, что прогнозная прибыль в 2-ом полугодии будет примерно такой же как и в 1-ом

Нетрудно было посчитать, что годовая прибыль будет на уровне 36 руб/акция, а дивиденд за 2023 год при стандартной 50% выплате составит 18 руб/акция

Что же давайте посмотрим, сколько вышло по факту

СОВКОМФЛОТ продолжает использовать доллар как основную валюту отчетности

Для полноты картины, дополню данные $ динамики из таблицы еще и рублевой

Выручка выросла на 23% до 2.3 млрд $ и на 52% в рублях до 197 млрд руб

Так как большинство контрактов СОВКОМФЛОТ номинированы в долларах компания является бенефициаром слабого рубля

Средний курс $ в 2023 году был на 24% выше чем в 2022!

EBITDA выросла в 1.5 раза до 1.6 млрд $ и на 89% в рублях до 134 млрд руб

В пересчете на акцию это 0.66$/акция или 56.5 руб/акция

Как видно по графику, EBITDA снижалась в течении года

Это происходило из-за снижения ставок фрахта, снижения операционной прибыли и снижения амортизации

Тем не менее, компании удалось удержать рентабельность бизнеса на уровне фантастических 60%

Большая EBITDA это хорошо, но сколько от неё осталось в прибыли акционеров?

Скорректированная прибыль 2023 года выросла в 4 раза до 88.5 млрд руб или 35.2 руб/акция

Не добили 0.8 руб до сентябрьского прогноза

Но так много компания еще не зарабатывала в своей истории!

И главный вопрос, на который сложно ответить без сегментных данных, сможет ли компания повторить такой результат в 2024-2025 годах?

Благодаря "активностям" хуситов в Красном море, ставки фрахта танкеров в 2024 году вернулись к рекордным уровням конца 2022-начала 2023 года

Если хуситы продолжат атаковать суда из враждебных стран, судоходным компаниям придется направлять свои корабли в обход Красного моря

Это удлиняет сроки доставки грузов и автоматически делает ставки выше

Еще одним драйвером роста выручки и прибыли СОВКОМФЛОТ в этом году должен стать идущий сейчас запуск НОВАТЭКом проекта АРКТИК СПГ-2

Летом прошлого года проходила информация, что совместное предприятие НОВАТЭК и СОВКОМФЛОТ должно получить 7-8 СПГ-танкеров в 2024 году для обслуживания проекта

Не знаю на сколько актуальна эта информация

На этой неделе менеджмент СОВКОМФЛОТ заявил, что компания испытывает определенные операционные сложности из-за включения еще 15 судов компании в санкционный лист

Хочется верить, что сложности с получением СПГ-танкеров и работой этих 15 судов будут решены

Каков будет итоговый дивиденд за 2023 год?

При 50% выплате, с учетом уже выплаченных 6.32 руб промежуточных, получается 11.3 руб/акция

Доходность дивидендов по-текущей цене составит 8.5% с выплатой в Августе

Если предположить, что за 9 месяцев 2024 года компания заработает как в 2023 году и опять выплатит 6 руб промежуточных, то суммарная доходность на горизонте 10 месяцев составляет около 13%

Это немного выше ожидаемых 11-12% в среднем по российскому рынку

Пока не берусь делать какие-либо прогнозы на 2024 год слишком высока степень неопределенности

В середине Мая должен выйти отчет за 1-ый квартал, там уже можно будет хоть ориентировочно оценить перспективы прибыли и дивидендов этого года

Большинство инвест-домов, как будто-то сговорившись, ставят целевой ценой 160 руб с 16% потенциалом

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником