RAZB0RKA бизнес-плана ФСК на 2022-2024. Дивиденды OFF

В этом году ФСК, в отличие от других дочек РОССЕТЕЙ, не публикует отчетность

Единственная доступная информация о финансовых результатах компании на 2022 год это цифры из бизнес-плана

В течении года было опубликовано 4 версии: в феврале, в апреле, в июле и в ноябре

16 декабря компания опубликовала пятую версию

Предлагаю посмотреть на основные показатели заложенные в плане

Бизнес-планы сетевых компаний:

- отличаются низкой точностью

- часто сильно меняются

- часто не отражают новых драйверов роста и падения показателей

Яркий пример, это бизнес-планы РОССЕТИ ВОЛГА ретроспективу которых делал ранее на канале

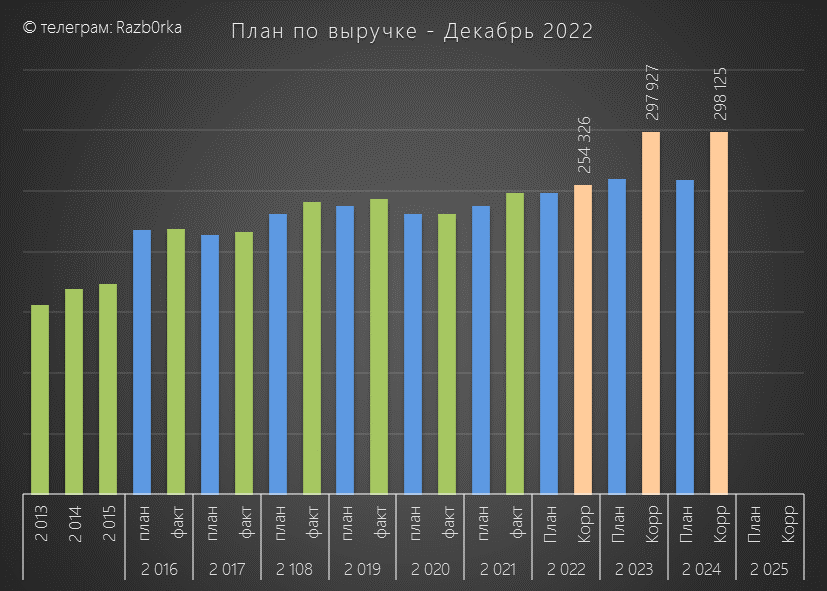

Начнем с планов ФСК по выручке

В 2022 году компания ожидает результат на уровне 2021 года

А вот на 2023 год заложен значительный 17% прирост выручки

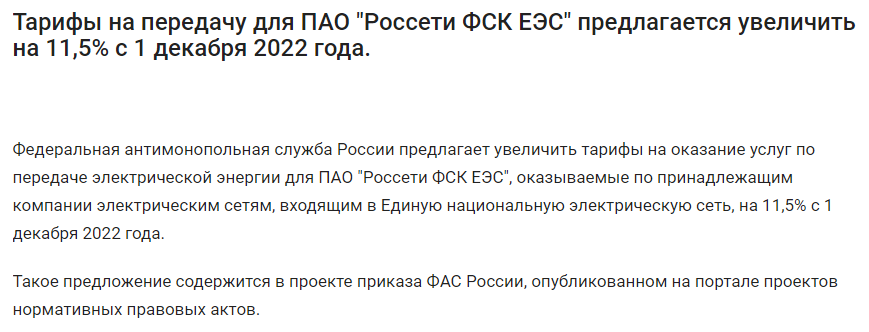

Напомню, что с 1 декабря 2022 года тариф ФСК был увеличен на 11.5%

Еще 5% роста выручки должно случиться за счет роста выручки от присоединения к сетям

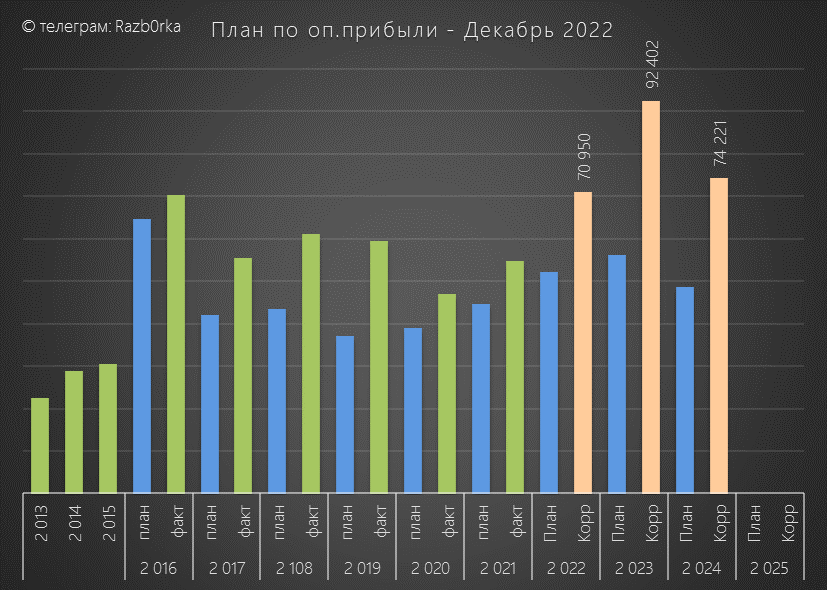

Планы по операционной прибыли на 2022-2023 год выглядят амбициозно

В 2022 компания планирует получить рекордную опер.прибыль за счет сдерживания себестоимости

Выглядит очень позитивно, но посмотрим как будет в реалии по итогам года

В 2023 году операц.прибыль вырастет за счет роста тарифа

Отмечу, что в строке "Доходы от других организациях" на 2023 год стоит всего 260 млн руб

Намек на то, что итоговых дивидендов сетевых дочек за 2022 год летом не будет?

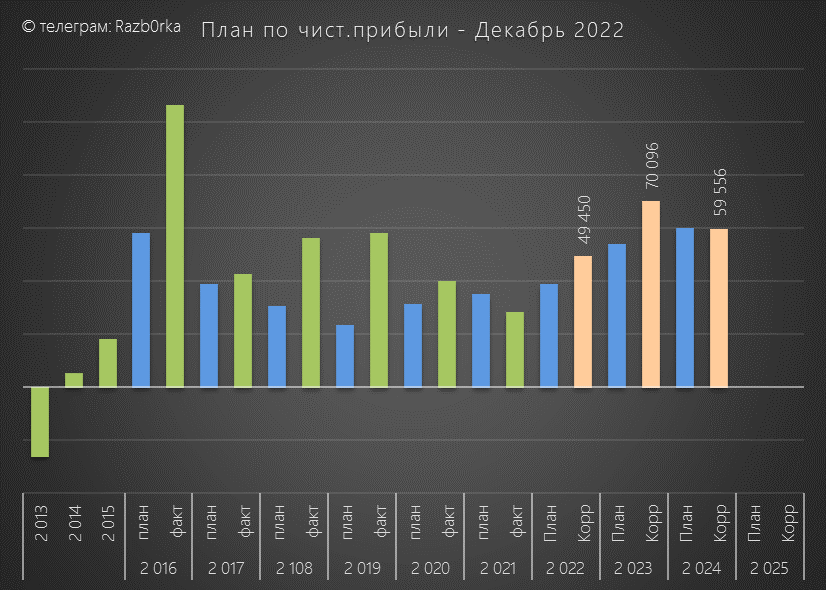

План по чистой прибыли такой же амбициозный как по операционной

На 2022 год заложен 1.5 кратный рост к прошлому году до 49 млрд руб

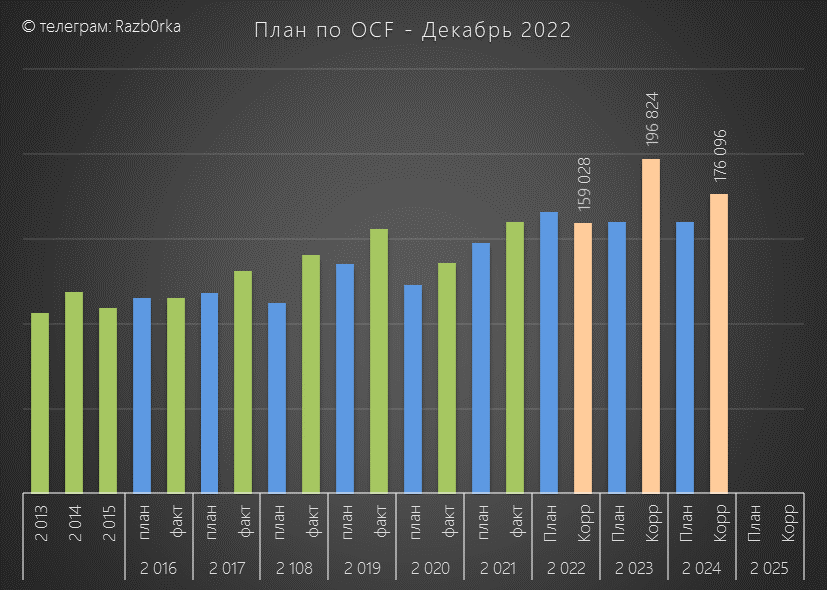

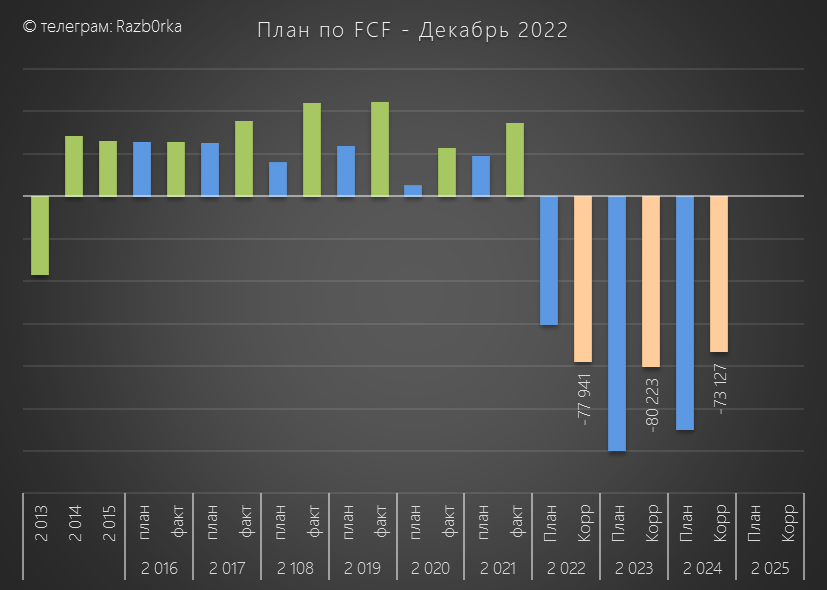

Прибыль это хорошо, но что с денежными потоками?

Операционный денежный поток в 2022 меньше чем в 2021 - тревожный звоночек

На 2023 год заложен серьезный прирост денежного потока, но хватит ли его?

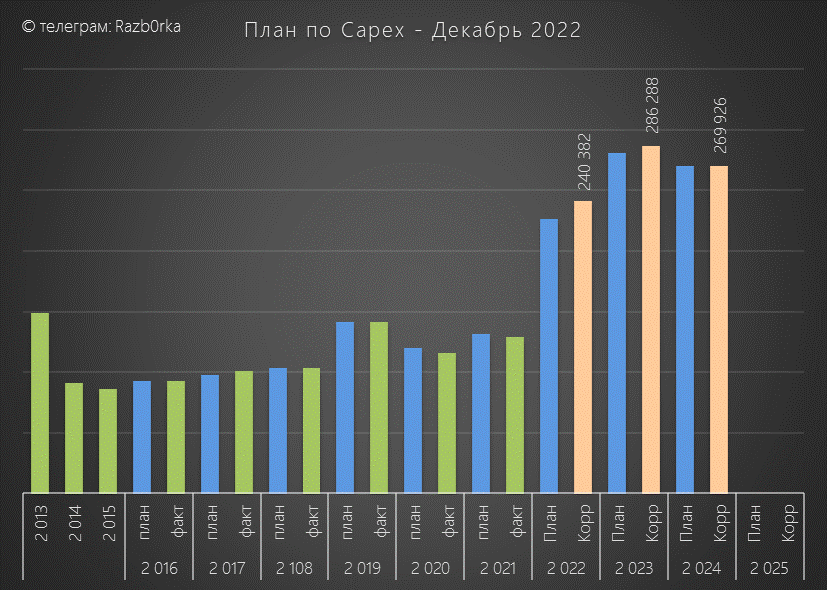

Давайте посмотрим на планы по капитальным затратам

Capex 2022-2024 в 2-3 раза выше уровней 2013-2021 годов

На дополнительную электрофикацию Восточного полигона

Критически важный проект для всей страны в рамках "разворота" на Восток

Большие столбики Capex не предвещают ничего хорошего для свободного денежного потока (FCF)

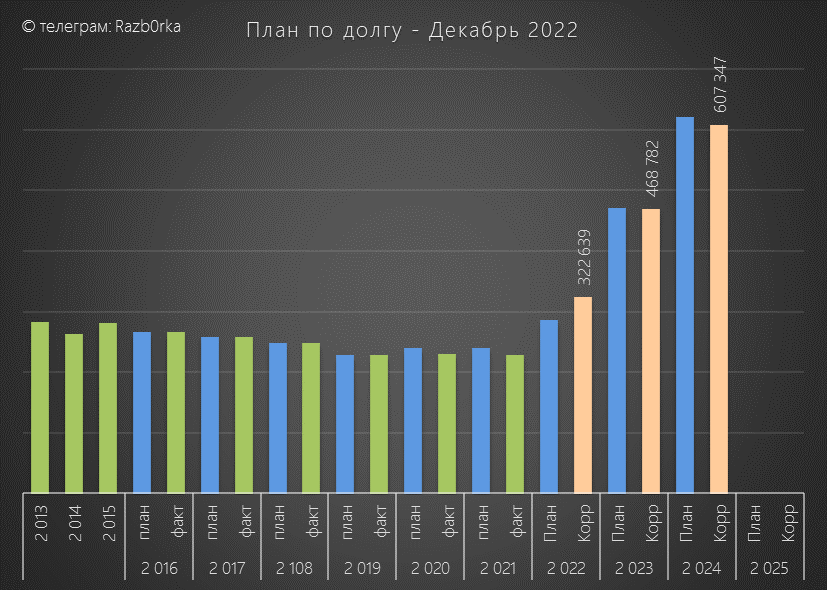

Так и есть, в планах компании заложен рекордно отрицательный FCF

То, что даже с учетом повышения тарифа и роста операционного денежного потока, ей не хватает денег и компания будет вынуждена увеличить свой долг

Что это означает для акционеров?

Скорее всего на горизонте 2023-2025 годов дивидендов ждать не стоит

На это намекает сама компания скрыв строку "Выплата дивидендов" в своем бизнес-плане

Напомню так же, что ФСК находится в процессе обьединения с материнской РОССЕТЯМИ

Компания оценена рынком дешево, так как драйверов раскрытия акционерной стоимости пока не видно

Напишите в комментариях, а вам интересна ФСК по текущей цене?

Все выводы как обычно вы делаете сами!

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником