RAZB0RKA отчета СЕГЕЖА по МСФО 3кв'23. Нужен рост цен!

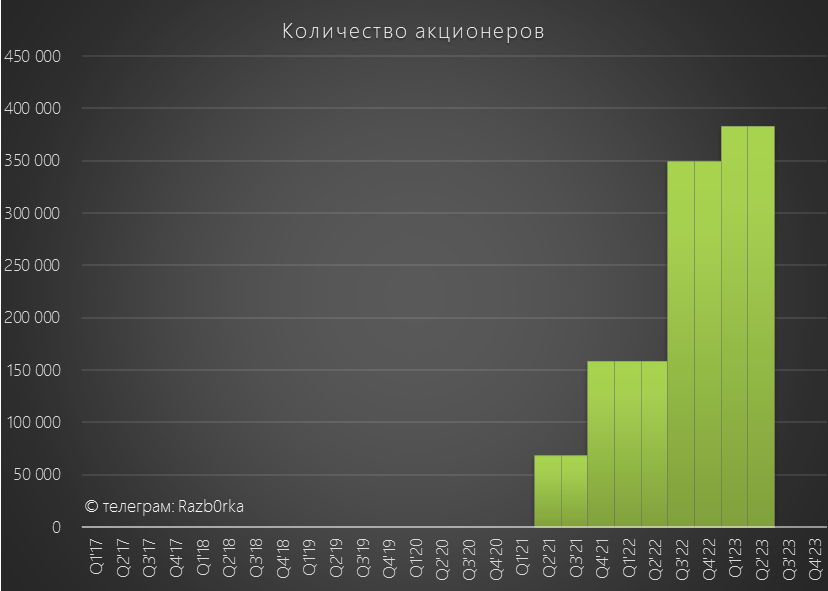

Количество акционеров компании с момента IPO выросло практически в 8 раз до 382 тыс человек

В 1 полугодии 2023 года еще 32 000 человек стали акционерами СЕГЕЖА

Чего нельзя сказать про котировки акций, они в 2 раза ниже чем на IPO и в 3 раза ниже чем пики начала 2022 года!

Думаю не ошибусь если скажу, что подавляющее большинство акционеров компании сейчас в минусе!

Почему котировки начиная с Августа начали планомерно снижаться?

Во-первых, из отчета МСФО за 1 полугодие стало понятно, что даже несмотря на ослабший рубль, компания продолжает бедствовать

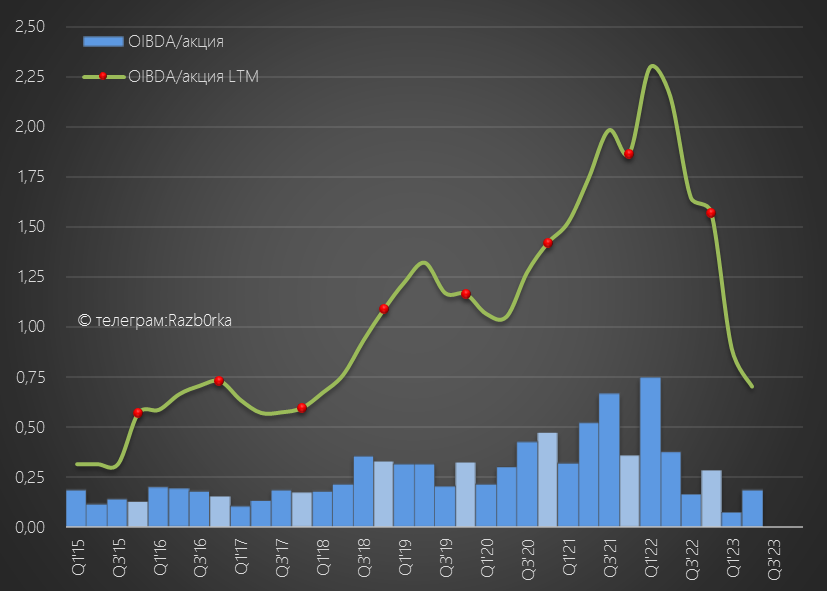

В 2 квартале показатель OIBDA (операц.прибыль+амортизация) вырос в 2 раза до 2.9 млрд руб или 0.19 руб/акция

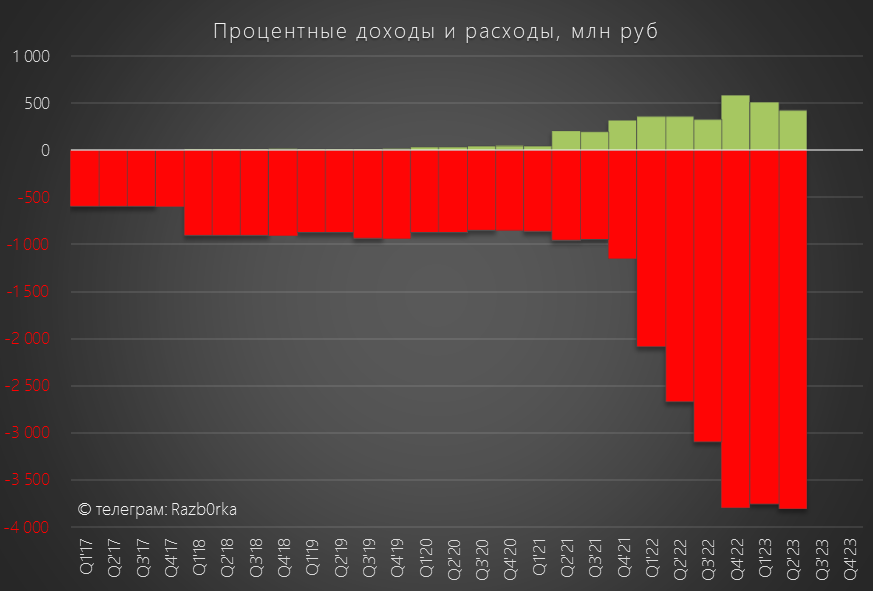

При этом, сальдо финансовых доходов/расходов выросло до -3.4 млрд руб

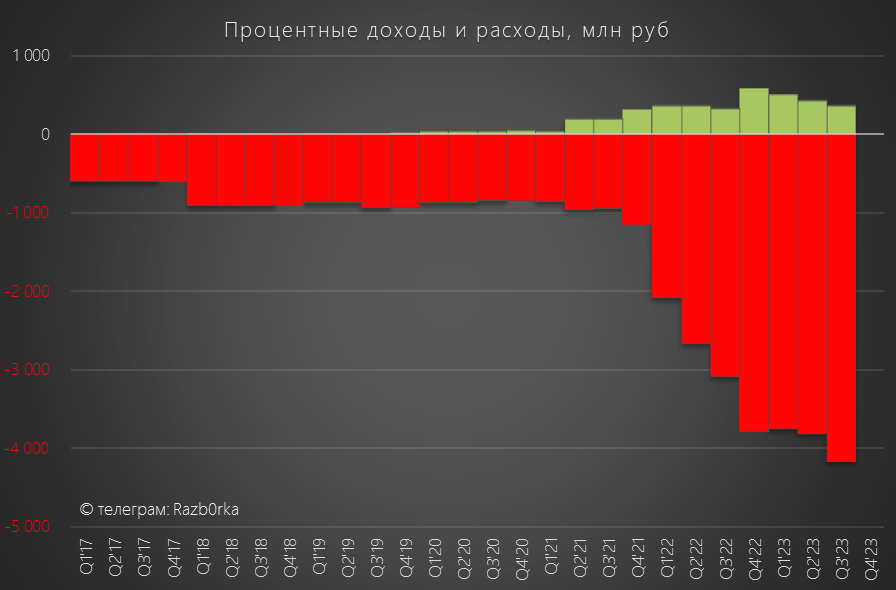

Компании не хватало денег даже на обслуживание своего долга и ей приходилось и дальше "проедать" свою денежную позицию!

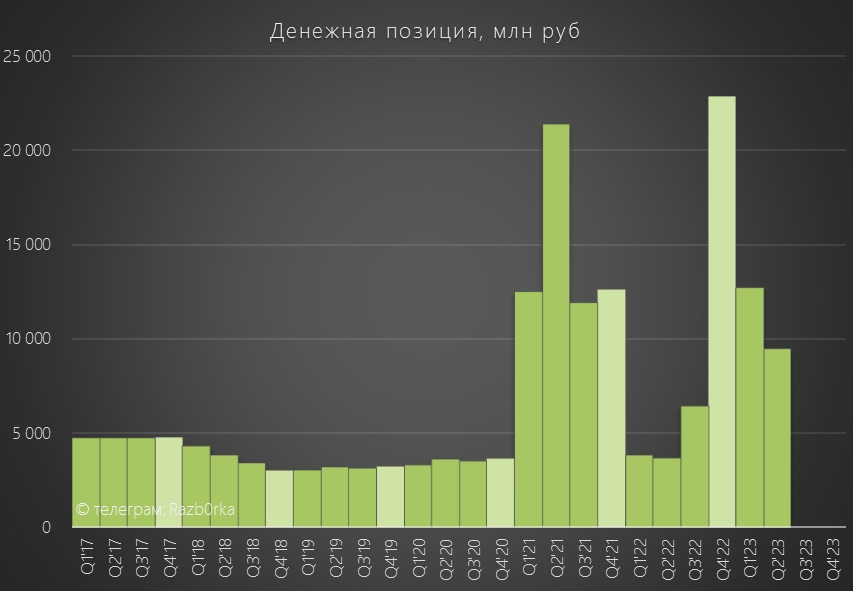

Сумма на счетах сократилась за 2 квартал еще на 3.2 млрд руб до 9.5 млрд руб

За 1 полугодие было потрачено 13.4 млрд руб денежной позиции

На тот момент (6 сентября) акции стоили 5.85 руб

Писал о том, риски инвестиций в акции СЕГЕЖА просто огромные

Но так как в России опыта банкротств публичных компаний практически нет, то наверное мало кто из инвесторов верил в плохой исход истории

Второй звоночек прозвенел уже в конце Октября, когда вышел отчет РСБУ корпоративного центра компании за 3 квартал

Если кратко, то за квартал долг вырос на 2 млрд руб, а денежная позиция сократилась на 2.4 млрд руб до 3.6 млрд руб

В отличие от рынка акций, долговой рынок быстро понял, что ситуация очень серьезная

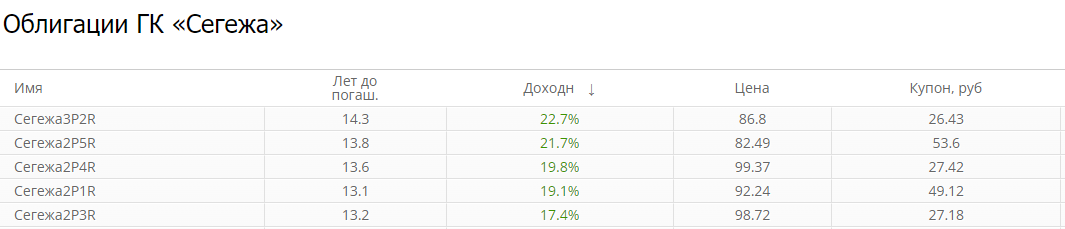

Котировки облигаций СЕГЕЖА упали до 82-87% от номинала с доходностью к погашению в 22-23%!

Для справки, среди эмитентов с рейтингом А- такая доходность только у М.ВИДЕО!

Акции же на таком слабом отчете даже пытались расти и стоили в районе 5.2 руб

Наверное, Мистер Рынок смотрел на падающий рубль и читал мантру "Слабый рубль поможет...Слабый рубль поможет..."

Ведь по расчетам большинства аналитиков, СЕГЕЖА находится на втором месте среди компаний, выигрывающих от слабого рубля

Средний курс $ в 3 квартале был на уровне 94 руб, против 81 руб в 2 кв'23 и 59 руб в 3кв'22

Это +16% к 2кв и +59% г-к-г и наверное у компании начались золотые времена?

Начнем по традиции с операционных результатов сегментов и цен

Производство сегмента пиломатериалов выросло на 46% к 2кв'23!

Бумага снизилась на 13%, ДВП на 25%, остальные сегменты остались примерно на уровне 2 квартала

Физический объем продаж пиломатериалов вырос на 29% к 2кв'23!

Продажи бумаги просели на 13%, а фанеры на 25%

Рекордный рост по пиломатериалам и проблемы с сбытом остальной части продукции

Об этих проблемах говорит и невнятная динамика цен на основные товары

Цены на пиломатериалы в Евро даже снизились!

Обычно, когда растет спрос на что-то растут и цены

А тут мы видим рекордный рост продаж и одновременное снижение цен

Единственное утешение, это слабый курс рубля, делающий рублевые цены более выгодными для компании

По пиломатериалам рублевые цены даже обновили пик 2021-2022 годов!

Такая динамика цен должна была позитивно сказаться на выручке и прибыли

Структура сегментов выручки немного отличается от операционных результатов, так как пиломатериалы это только часть сегмента Древесина и обработка

Выручка этого сегмента выросла на 34% к 2кв'23

Фанера выросла на 5%, бумага просела на 5%

Ни каких рекордов из-за ослабления рубля и не видно!

Еще хуже обстоят дела с OIBDA (операц.прибыль+амортизация)

При выручке сегмента Древесина более 12 млрд руб, прибыль составила всего 0.3 млрд руб!!!

По сути, компания вынуждена продавать древесину и пиломатериалы в 0 лишь бы нагрузить свои мощности

И это при рекордных рублевых ценах!

Суммарная выручка 3 квартала выросла на 13% к 2кв'23 и снизилась на 1% к 3кв'22

И это при росте курса доллара +60% г-к-г!

Виден разворот графика выручки и 5-ый подряд убыточный квартал

Коммерческие расходы выросли на 18% г-к-г

В результате этого роста расходов, Операционная прибыль составила -450 млн руб

OIBDA осталась на уровне 2кв'23 и 3 млрд руб и 0.19 руб/акция

Сальдо % ухудшилось до -3.8 млрд руб

Денег от бизнеса все больше не хватает на обслуживание долга!

Долг вырос на 2.5 млрд руб до 126 млрд руб

Денежная позиция сократилась на 2 млрд до 7.4 млрд руб

Не буду мучить Вас графиками денежных потоков - они отрицательные поэтому долг и растет

Из-за отсутствия денег, капитальные затраты на минималках

Почти 45 млрд руб долга предстоит погасить или рефинансировать в 2024 году

Шамолину и его команде не позавидуешь...

Единственная надежда это рост цен на мировых рынках и такой же слабый рубль как в 3 квартале

...и возможно надежда на помощь АФК СИСТЕМА

Компания мне напоминает засыхающее дерево

Оно еще стоит под лучами солнца, но если его в ближайшее время не полить, то....

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником