RAZB0RKA отчета РУСГИДРО по РСБУ 1кв'23. Долговое наводнение

Прошлый год был тяжелым для РУСГИДРО

Прибыль компании по МСФО "придавил" опережающий рост расходов на топливо и зарплаты

Плюс к этому, в 4кв были сделаны очередные гигантские списания основных средств

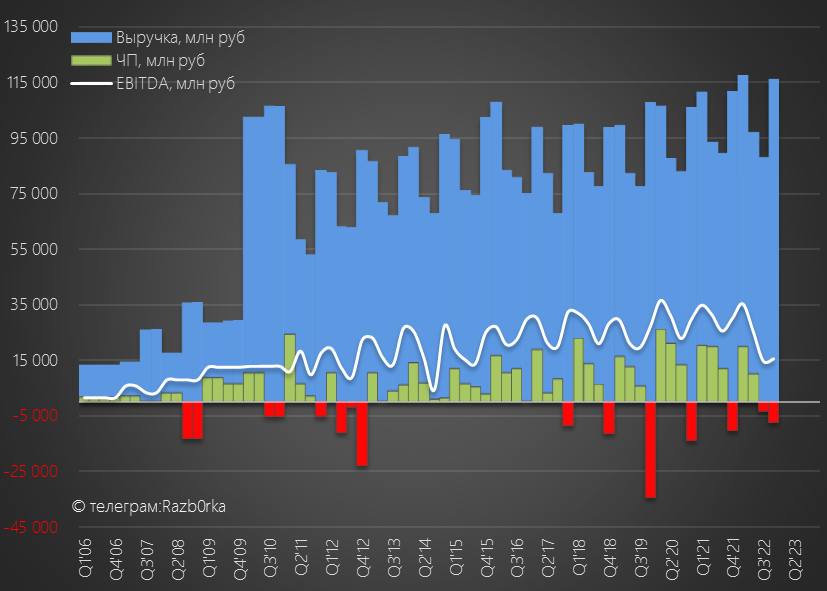

С прибылью РСБУ дела были еще хуже...

В 4кв был получен огромный убыток из-за переоценки фин.вложений компании

Кроме того, компания списала 98 млрд руб или 30% ВСЕЙ накопленной чистой прибыли

После таких трюков, не мудрено что в опросе РУСГИДРО набрала всего 3%

Недавно вышел отчет РСБУ и операционный отчет за 1кв, давайте посмотрим может что-то изменилось в лучшую сторону

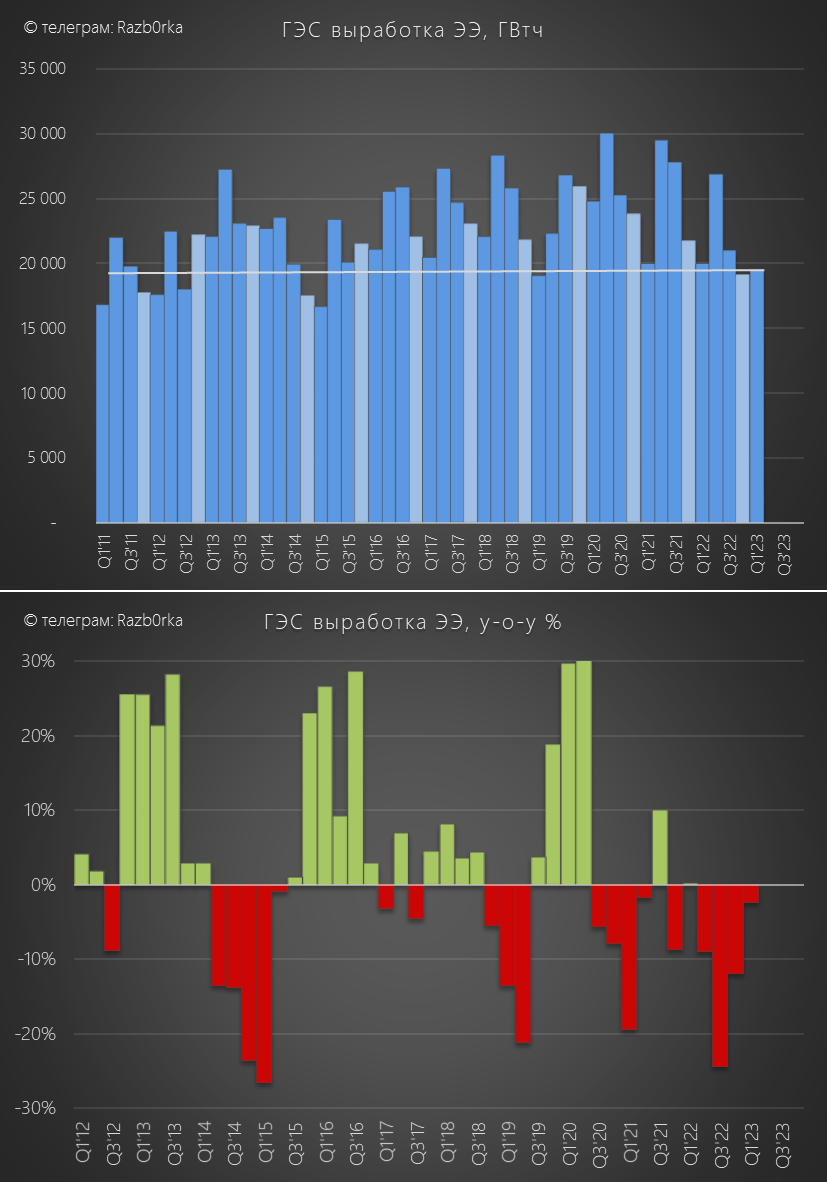

Напомню, что РСБУ это результаты только ГЭС без сбытов и тепловой генерации

Выработка электроэнергии на ГЭС в 1кв снизилась на 2.5%

Снижение выработки идет уже 4 квартала подряд

При среднем снижении на 2.5%, на крупной Зейской ГЭС снижение -20% и на Саяно-Шушенской ГЭС -9% из-за низкой водности рек

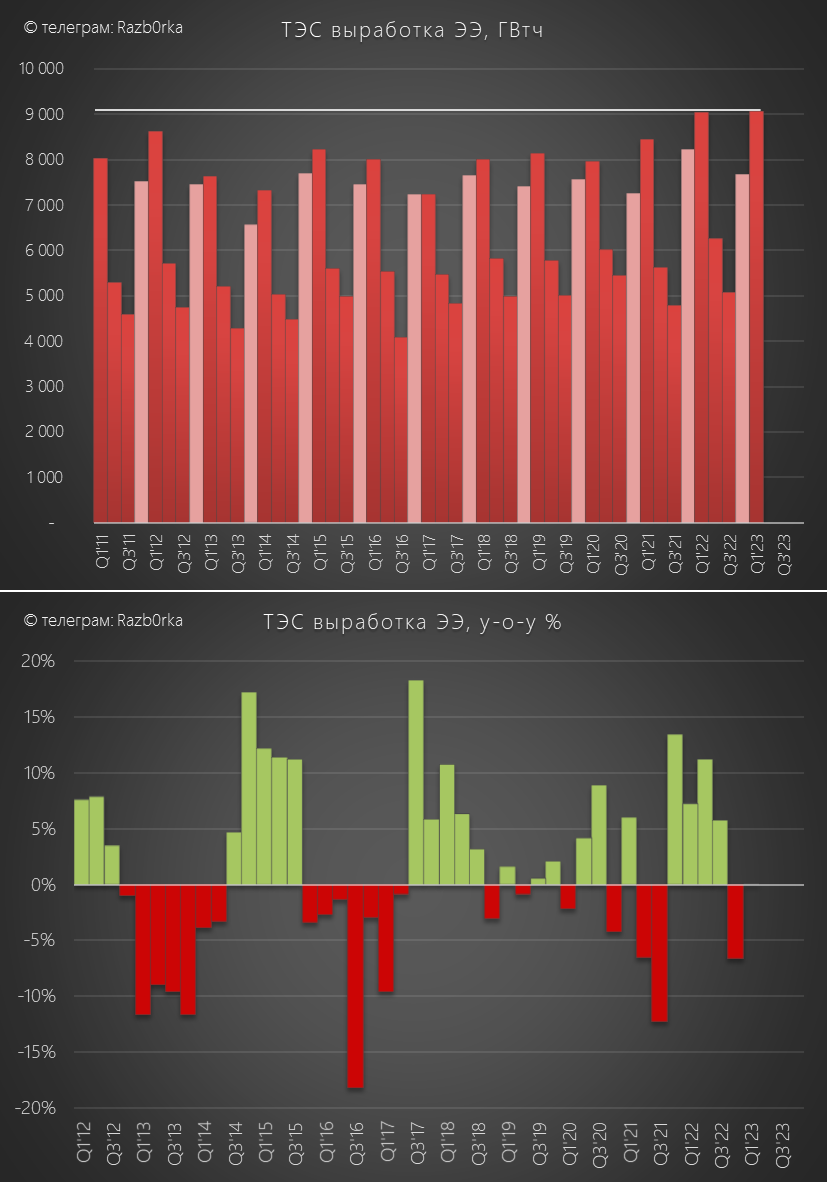

Падение выработки ГЭС частично компенсировали тепловые станции компании

В 1кв ТЭС повторили рекорд прошлого года и сработали в 0% год к году

Учитывая рост цен на электроэнергию такие результаты ТЭС могут дать неплохой вклад в прибыль МСФО (будет опубликовано в конце мая)

Такие операционные результаты ГЭС должны по идее дать слабый финансовый результат по РСБУ

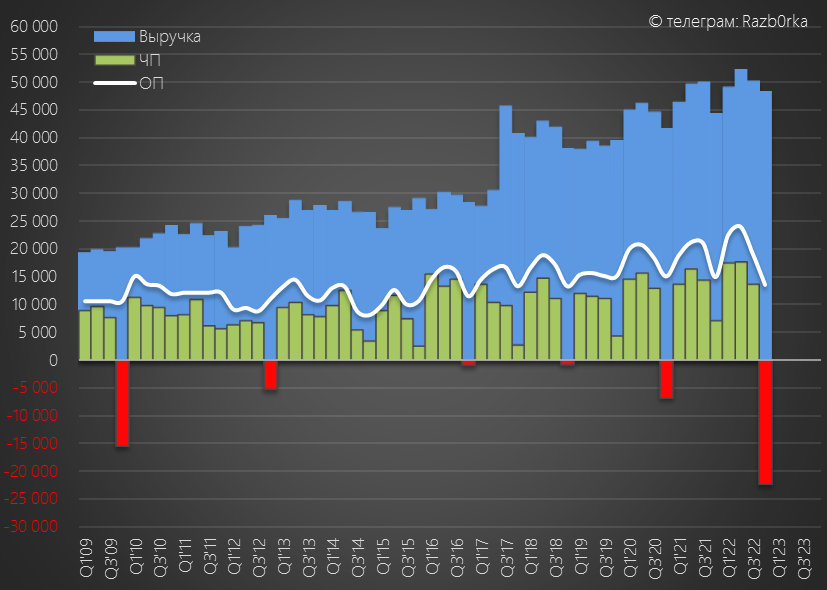

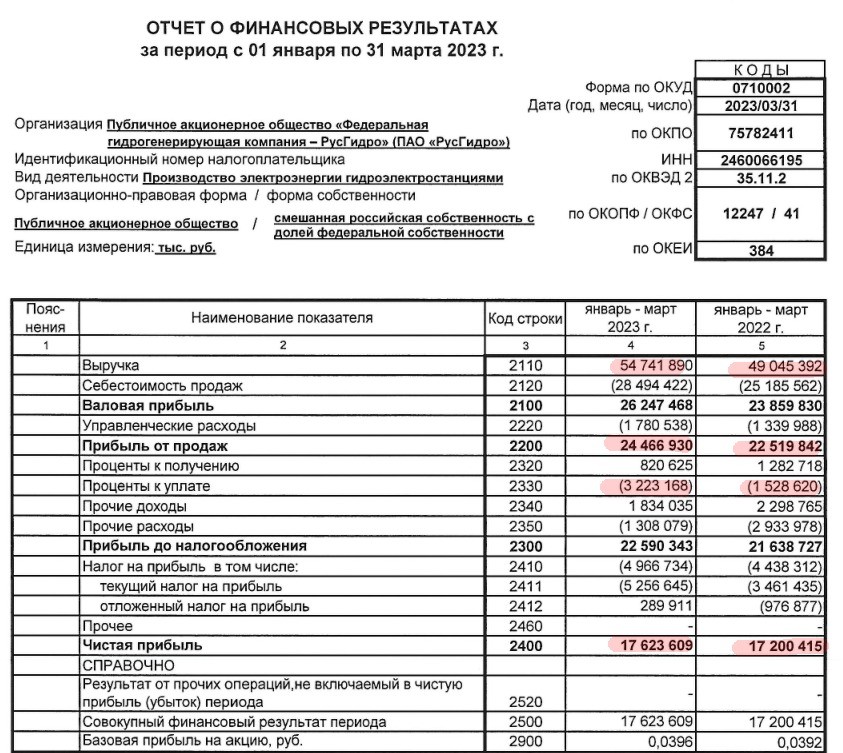

Динамика основных показателей:

Хм, а как при -2.5% выработки выручка выросла на 12%?

Все дело в росте цен на электроэнергию...

Благодаря росту цен, РУСГИДРО в 1кв заработывала 1.3 руб с каждого киловатта

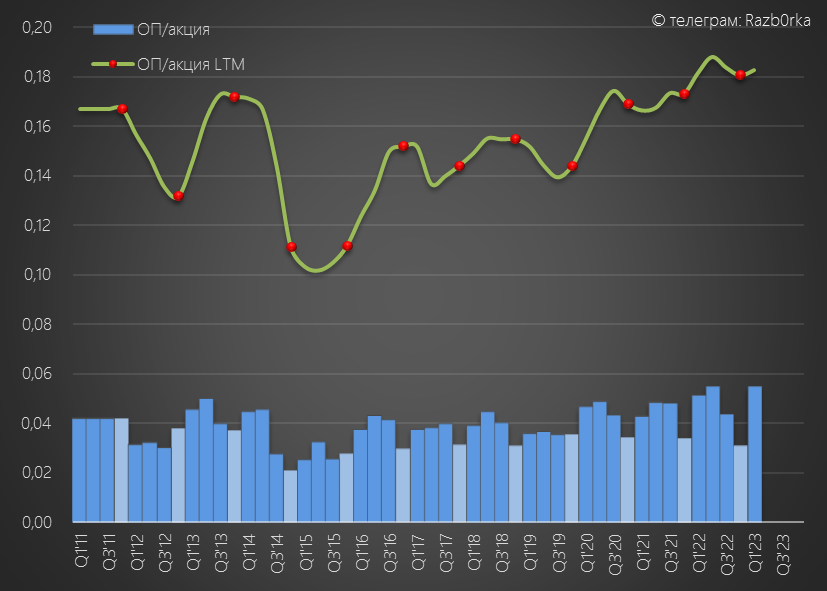

По графику операц.прибыли даже и не скажешь, что есть какие-то проблемы с производством

За 1кв компания заработала 0.055 руб операц.прибыли

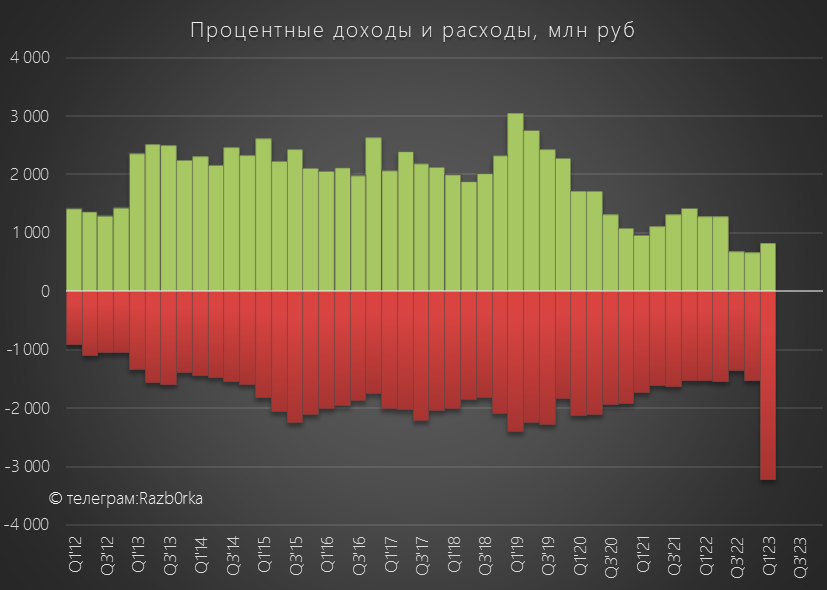

А вот с чем есть проблемы видно на графике процентных доходов и расходов

Расходы на проценты выросли в 2 раза год к году до 3.2 млрд руб!!!

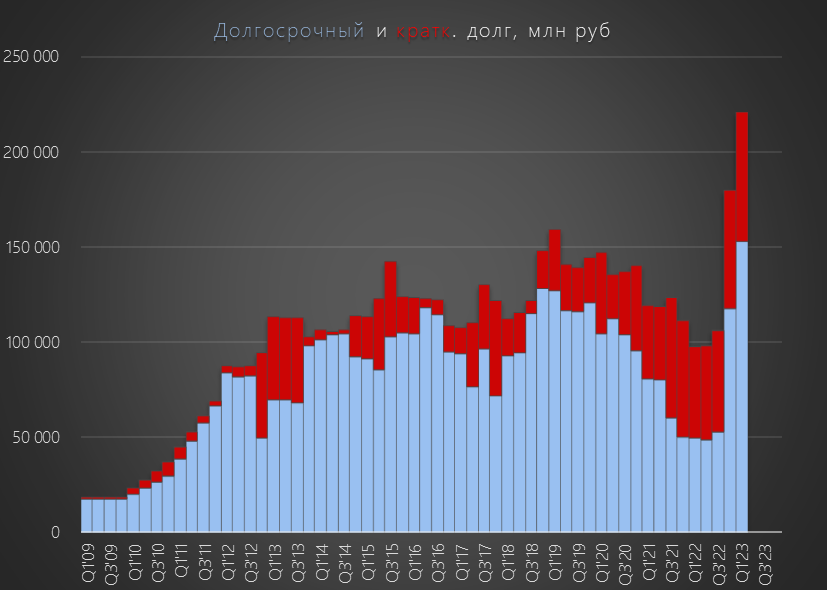

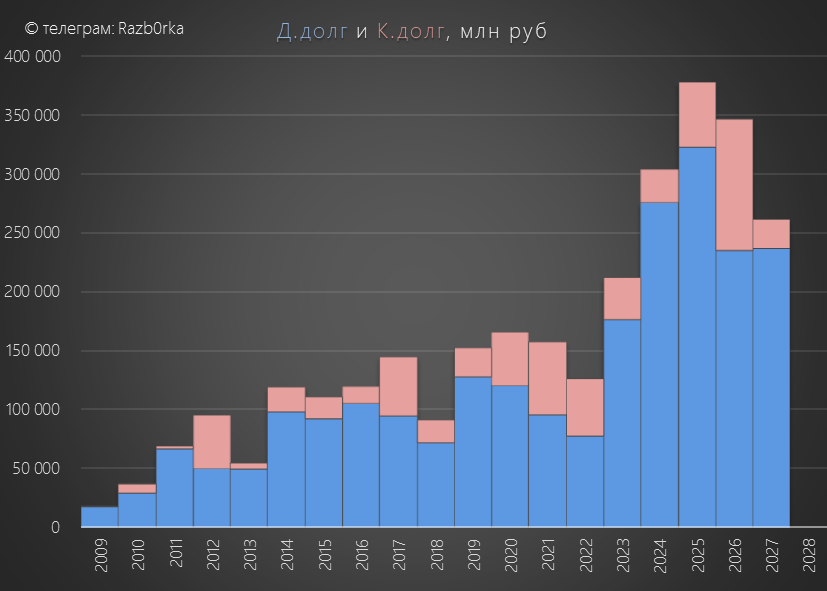

Расходы растут потому что гигантскими темпами растет долг компании

График напоминает гигантскую волну наводнения или цунами

Согласно бизнес-плану, к 2025 году долг компании вырастет еще на 150 млрд руб до 375 млрд руб

Ну что же, пока "все идет по плану"...

Огромные стройки, отрицательный денежный поток и рост долга - все как мы любим

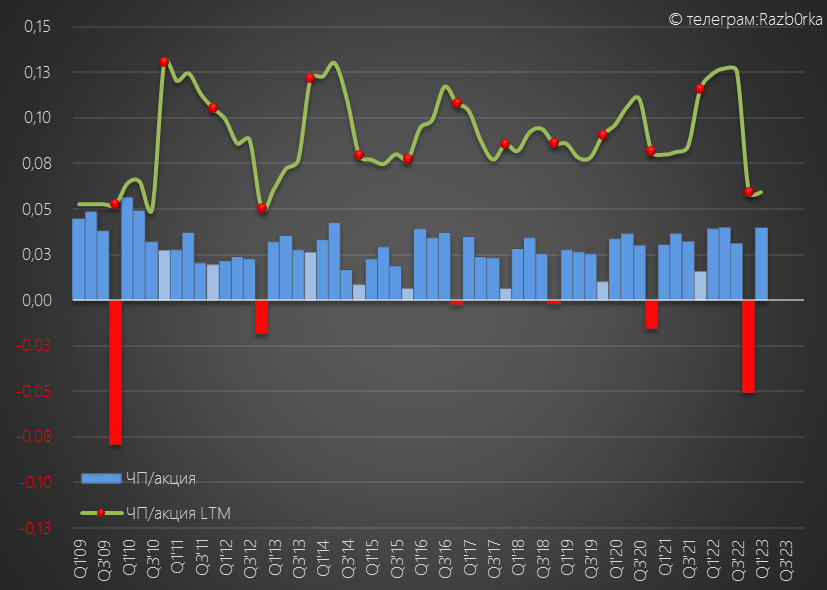

В результате роста процентных расходов, от 2 млрд руб роста операционной прибыли в росте чистой прибыли осталось всего 0.4 млрд руб

Внимательный читатель глядя на график должен задать вопрос "А почему при 400 млн руб роста прибыли столбики 1кв'23 и 1кв'22 выглядят одинаковыми?"

Нет, это не эффект масштаба графика...

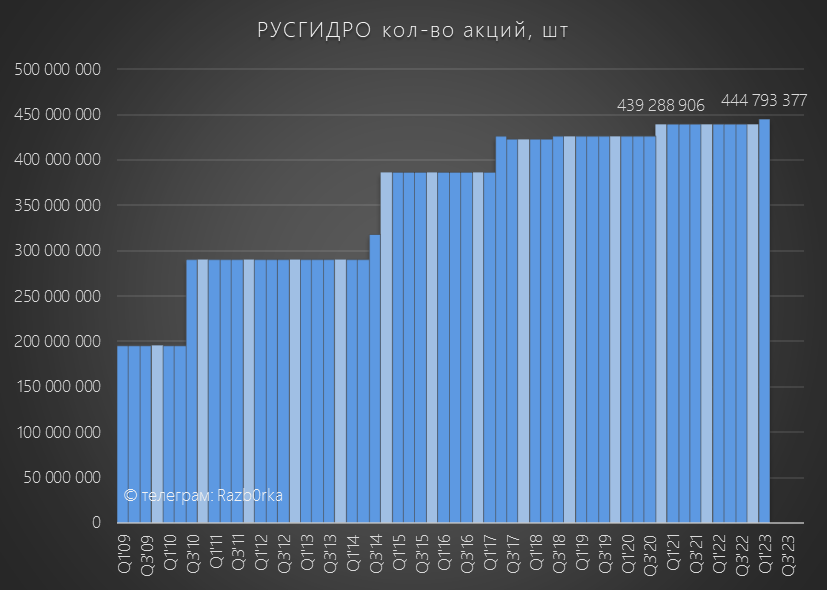

Это эффект от очередной дополнительной эмиссии акций РУСГИДРО

Это уже 10-ая по счету допэмиссия в истории компании

Экономические права на прибыль акционеров, купивших акцию РУСГИДРО в 2008, размыли уже в 2 раза

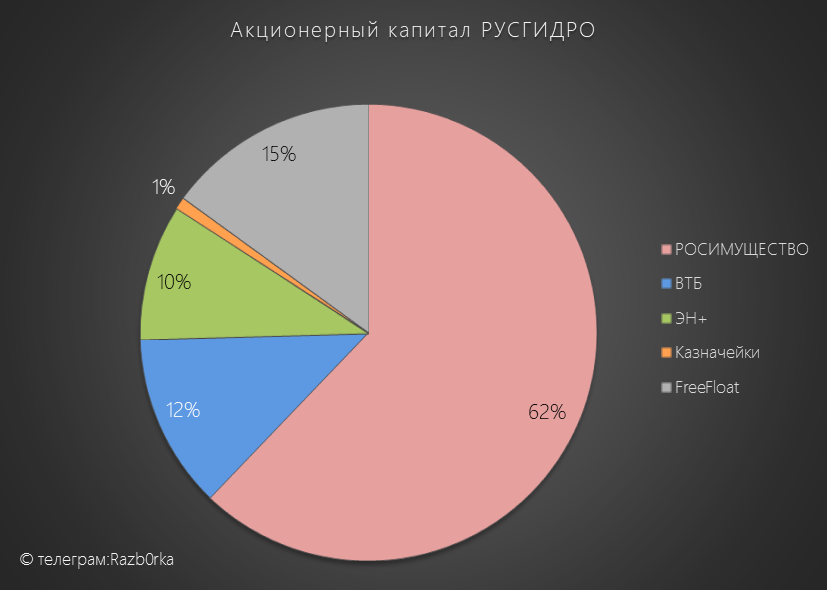

Акционерный капитал и состав акционеров сейчас выглядит так

РУСГИДРО на конец-то признало что ЭН+, а точнее РУСАЛ, стали акционерами компании скупив акции с рынка

Напомню, что в прошлом году каждая 4-ая акция РУСГИДРО, купленная на бирже в период с Января по Май, была куплена РУСАЛОМ

Для чего РУСАЛ скупал акции РУСГИДРО?

На мой взгляд, Дерипаска хочет выменять этот пакет на пакет РУСГИДРО в БЭМО

Писал про это в разборке отчета РУСАЛ по МСФО за 2022

Что еще можно сказать про отчет РСБУ РУСГИДРО?

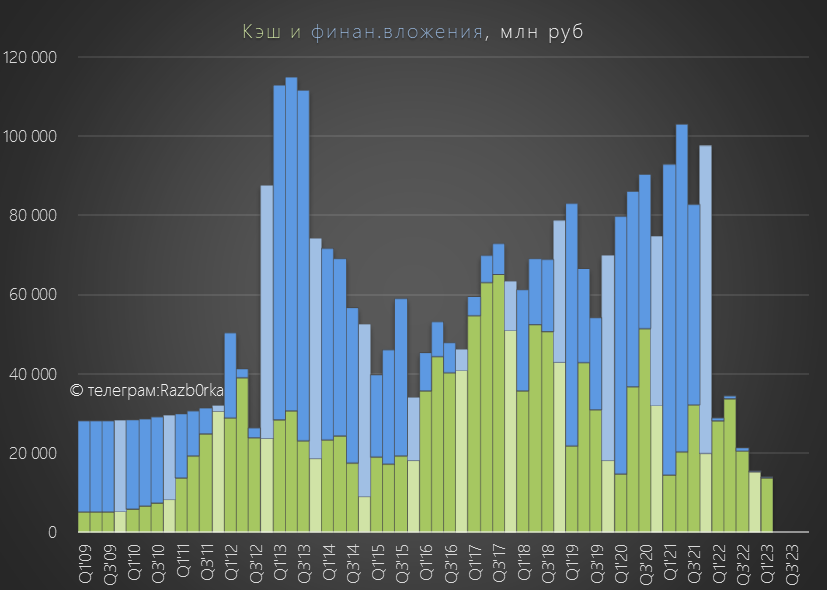

На счетах головной компании всего 14 млрд руб денежных средств

Такой низкий уровень ликвидности может поставить под вопрос выплату дивидендов за 2022 год

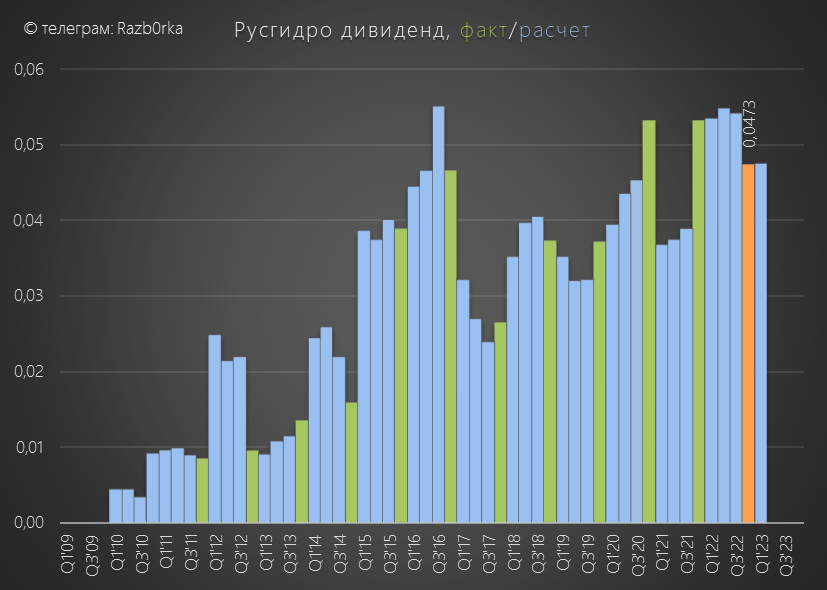

По дивидендной политике, дивиденд не может быть меньше среднего значения дивидендов за последние 3 года

По моим расчетам, это 0.0473 руб/акция или 80% прибыли РСБУ за 2022 год

Но для выплаты такого дивиденда нужны 21 млрд руб

На конец 1кв на выплату не хватало 7 млрд руб - возможно их подкопили в 2кв

Текущая котировка акций РУСГИДРО 80 коп

Это означает, что дивидендная доходность за 2022 может составить всего 6%

Вам не кажется странным, что СБЕР с растущей прибылью и дивидендами ушел в отсечку под 10.5% див.доходность

А РУСГИДРО с нерастущей прибылью и постоянными бухгалтерскими списаниями торгуется с 6% доходностью?

Это даже ниже чем доходность ОФЗ!

Как вообще рисковый актив может торговаться с премией к ОФЗ?

Еще один пример рыночной "эффективности"

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником