RAZB0RKA отчета НКХП по РСБУ 1кв'23. ДЕМЕТРА благосклонна

В середине Марта подводил итоги работы НКХП по РСБУ за 2022 год

Писал о том, что из-за действовавших в начале года квот на вывоз зерна в целом год у компании вышел слабым

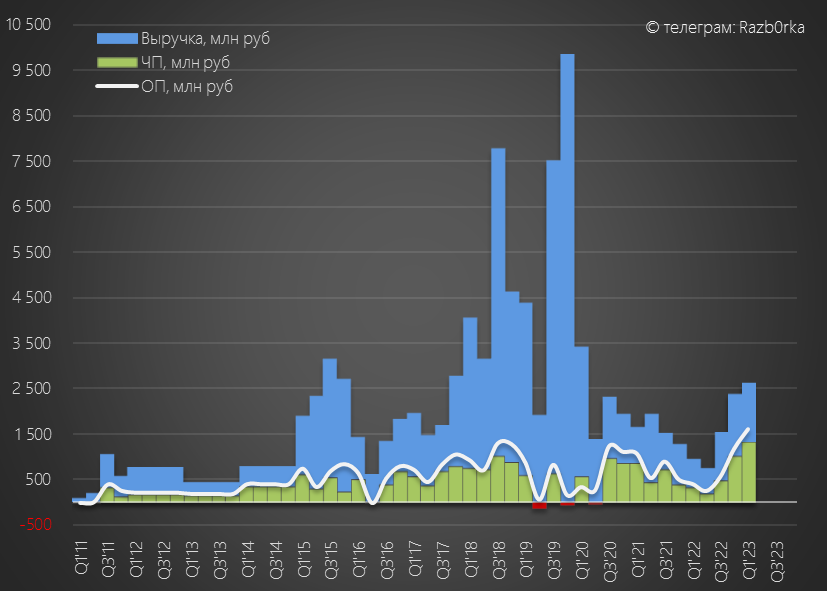

Но благодаря рекордному урожаю зерна и отмене квот, 4 квартал у НКХП так же получился рекордным

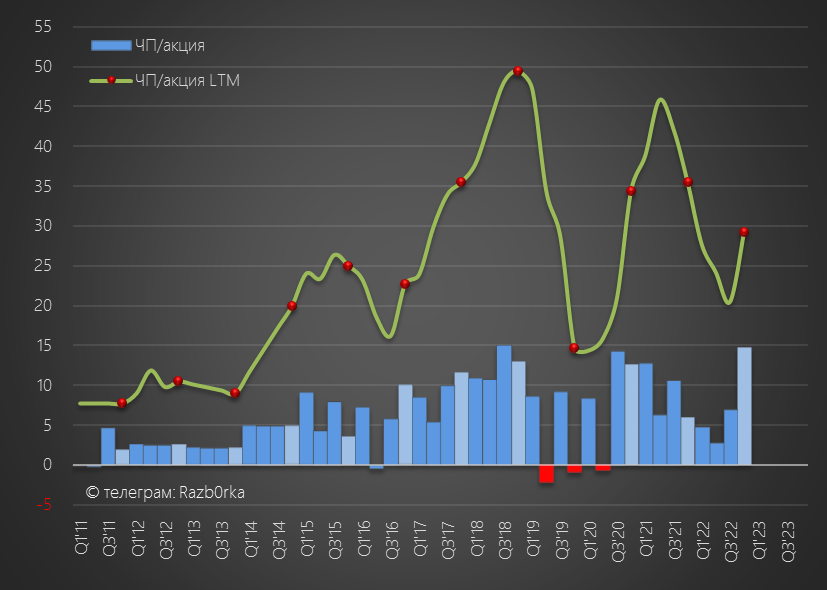

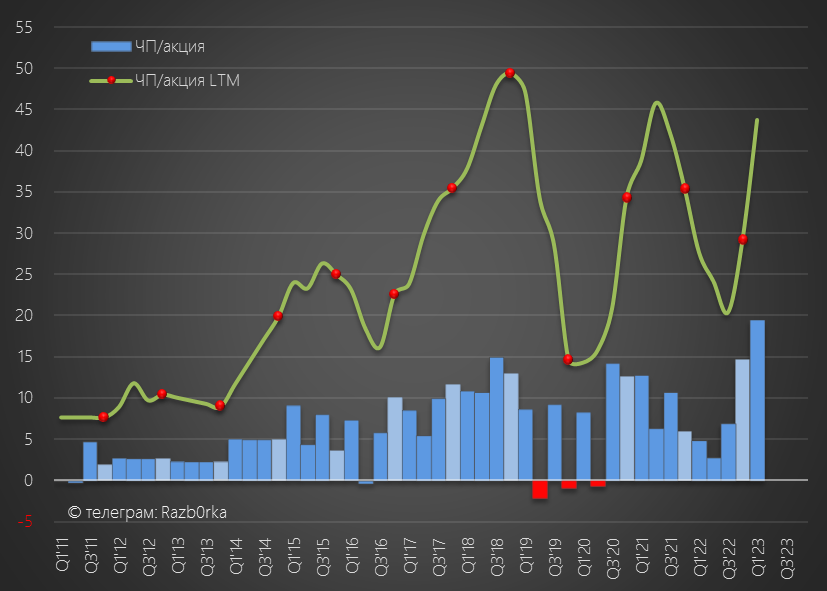

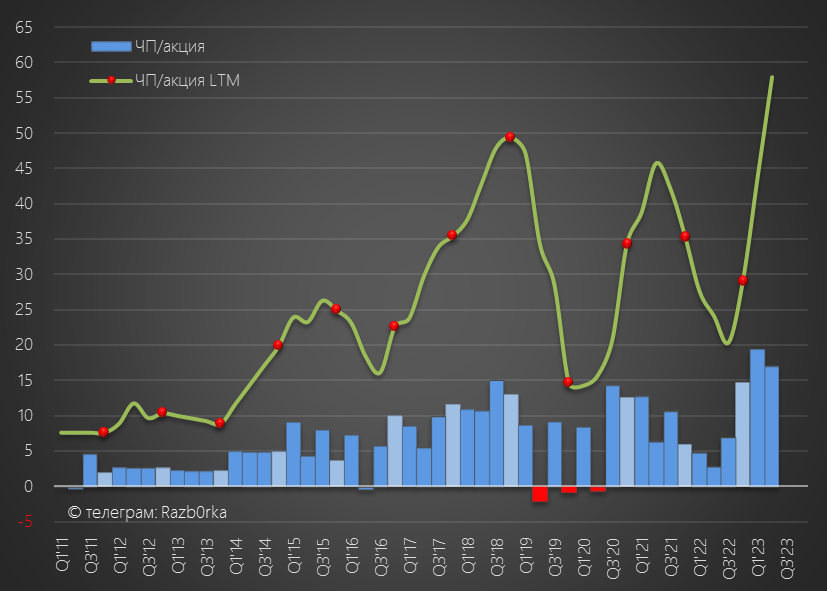

Прибыль 4кв выросла в 2.5 раза до 15 руб/акция

При этом годовая прибыль составила 29 руб/акция

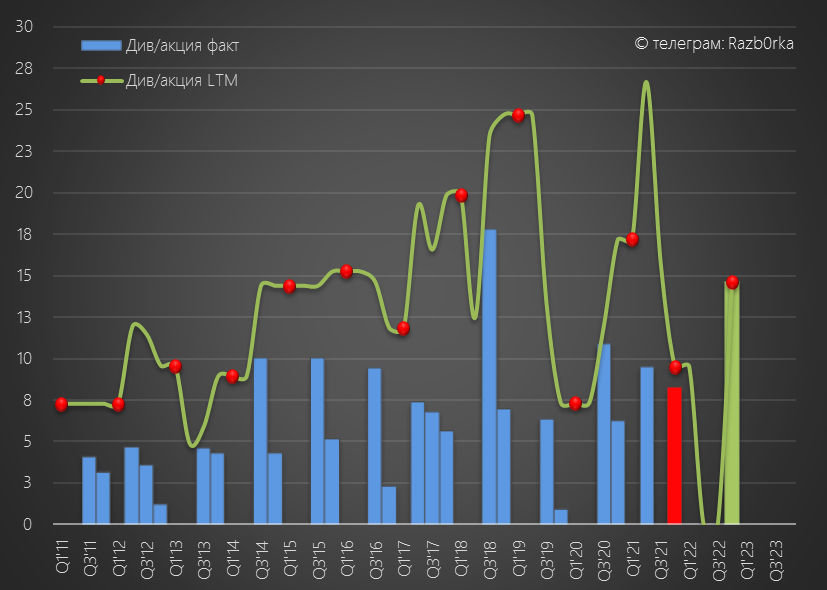

Делал предположение, что возможно вопрос выплаты дивидендов кипрскому MARATHON GROUP каким-то образом будет решен и в таком случае дивиденд за 2022 должен был составить в базовом сценарии 50% прибыли РСБУ или 14.5 руб/акция

На момент написания разборки акции стоили 375 руб что давало див.доходность в размере 4%

Писал о том, что на фоне СБЕР, торговавшегося с 13% доходностью, цена НКХП выглядит завышенной

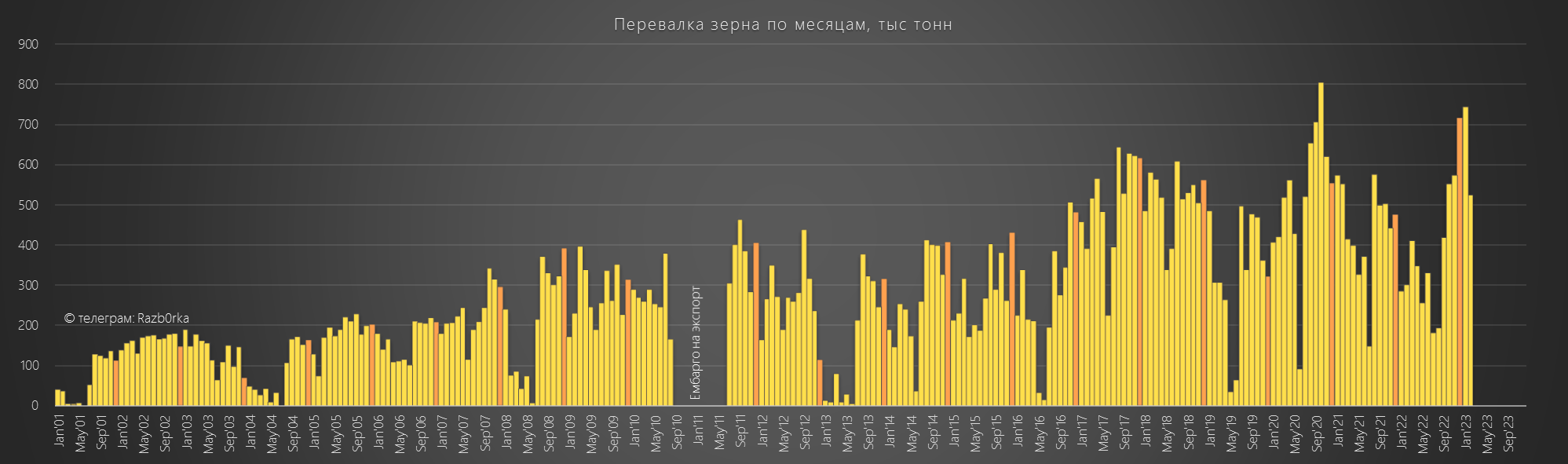

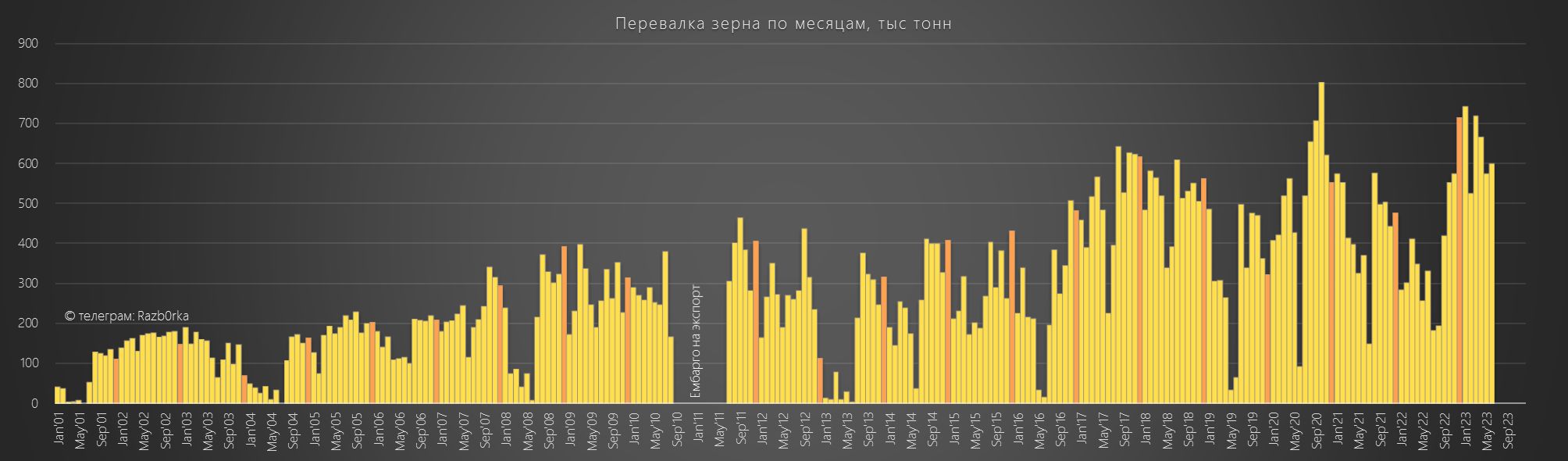

Объяснял это тем, что оперативные данные по перевалке зерна за Январь-Февраль говорили о том, что прибыль 1 квартала будет рекордной

Я ожидал что прибыль превысит 1 млрд руб и составит 16 руб/акция

Давайте посмотрим на сколько точны были мои прогнозы прибыли и дивидендов

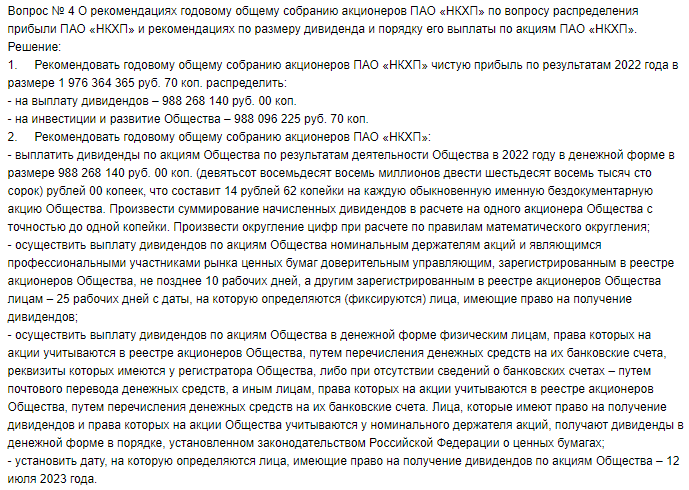

30 мая Совет Директоров рекомендовал выплатить 14.62 руб/акция

Рекомендовали на 12 коп больше чем я рассчитывал

30 Июня акционеры единогласно проголосовали ЗА выплату этих дивидендов

Может ли эта выплата намекать, что и в МАГНИТЕ вопрос выплаты MARATHON так уже решен?

Не знаю...

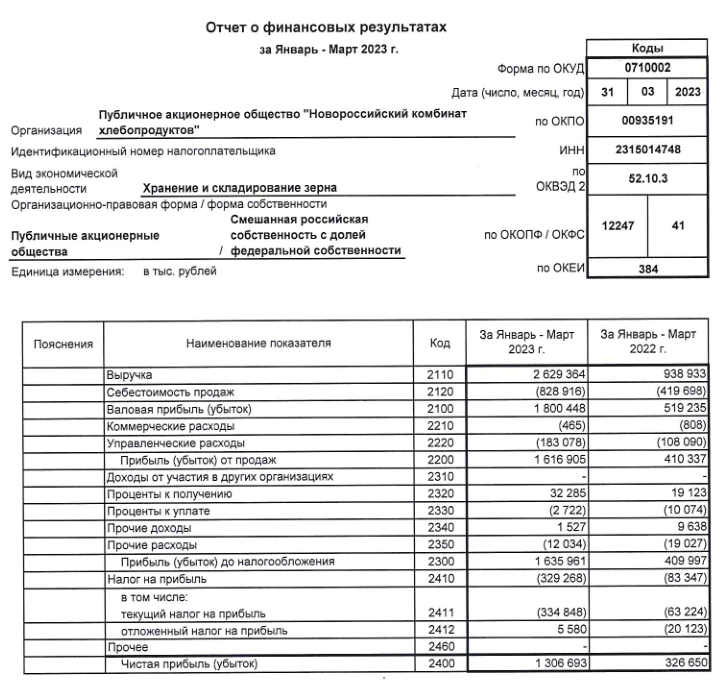

Сегодня компания с большим опозданием опубликовала отчет РСБУ за 1кв'23

Результаты вышли даже лучше моих расчетов, прибыль выросла до 1.3 млрд руб

Чистая прибыль в пересчете на акцию составила 19 руб

Благодаря чему был получен такой высокий результат?

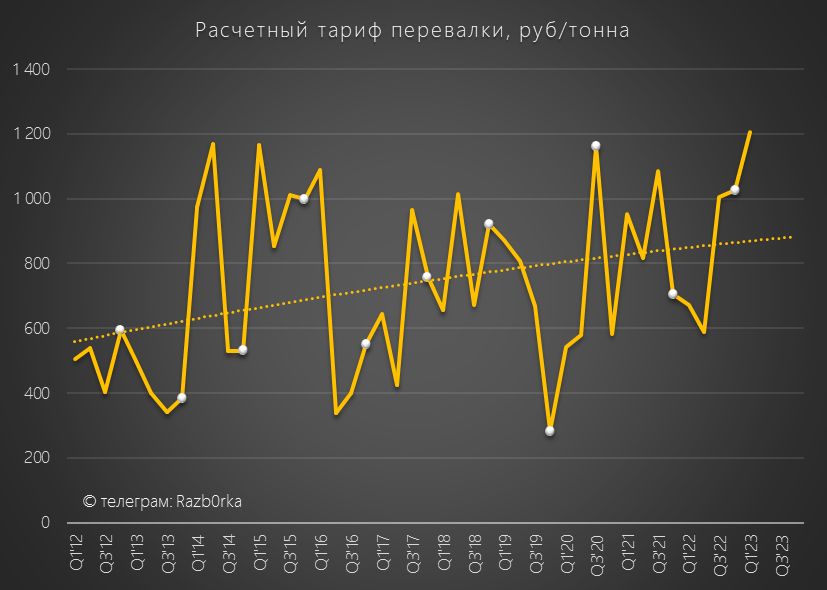

В первую очередь, из-за рекордных объемов перевалки зерна - почти 2 млн тонн

Во вторую очередь, благодаря росту тарифа на перевалку

Что еще можно сказать про отчет за 1 квартал?

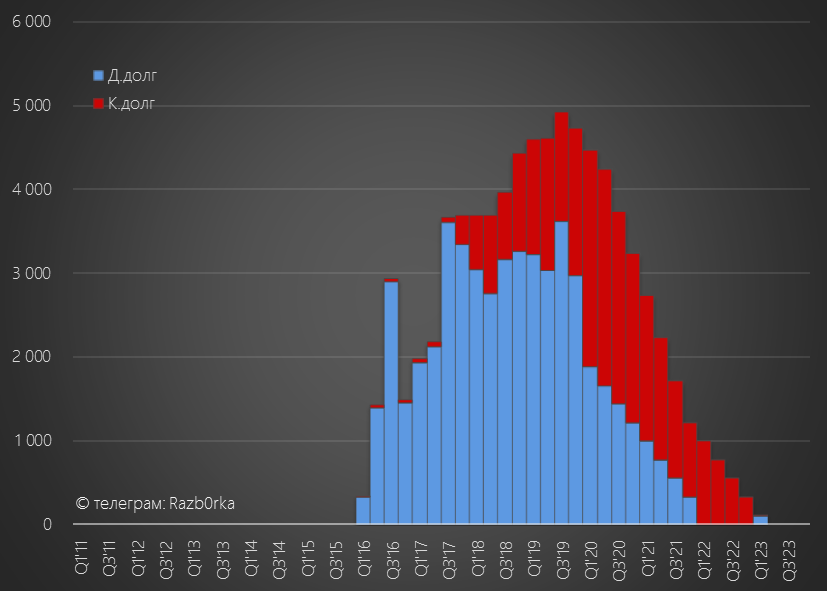

Компания почти полностью погасила свой долг

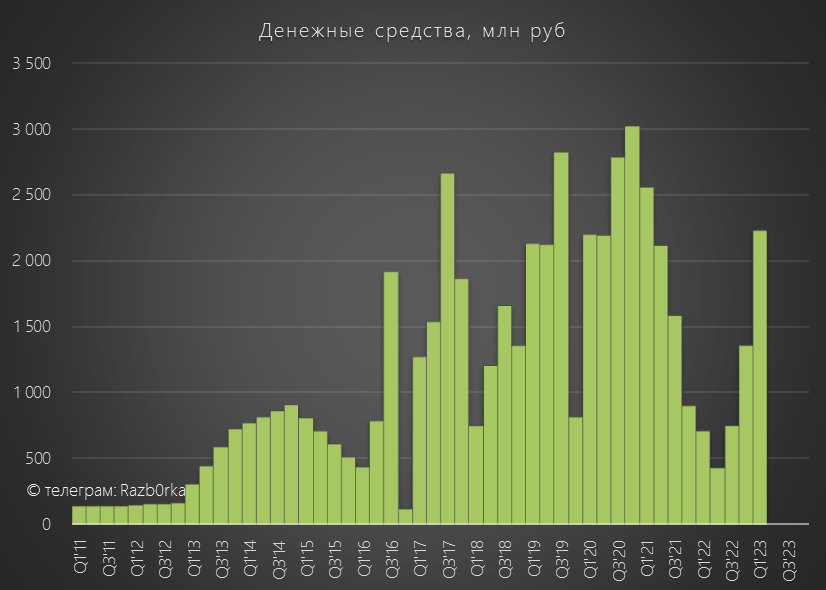

Денежные средства выросли до 2.3 млрд руб, что косвенно говорит что прибыль подтверждена сильным денежным потоком

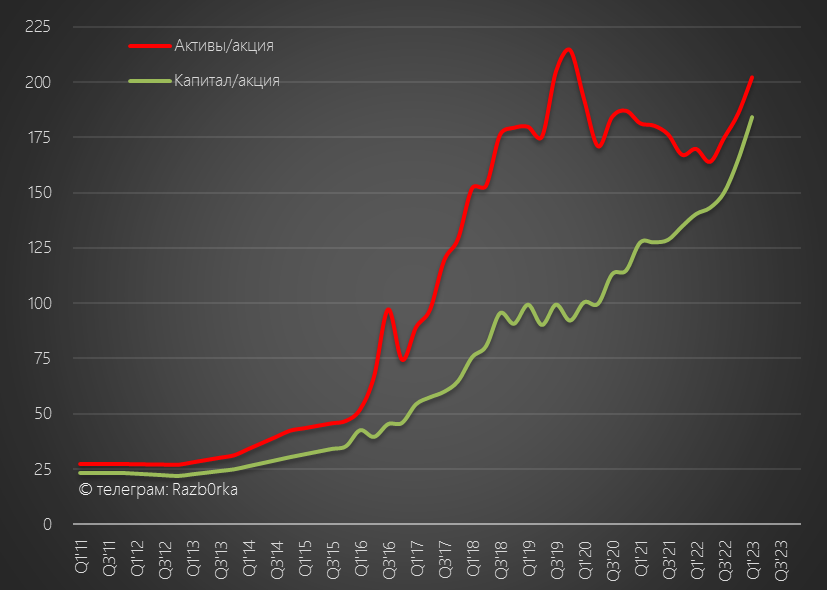

Активы компании оценены на балансе в 13.7 млрд руб, это 200 руб/акция

Прошлый раз в Марте я писал, что цена акций 375 руб выглядит дороговато

С того момента акции выросли еще в 2 раза до 710 руб на гигантских объемах!

Рыночная капитализация компании в 3.5 раза выше чем балансовая стоимость активов и равна 48 млрд руб!

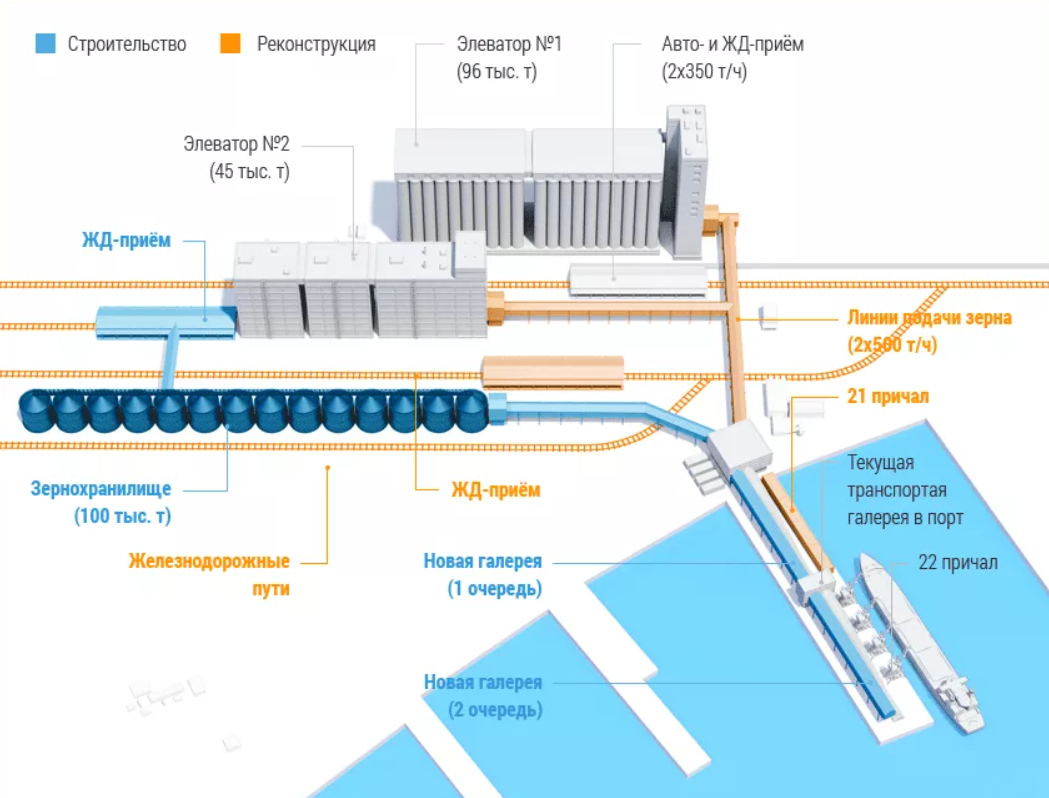

Напомню, что НКХП это причал на 1 судно, 2 элеватора и одно из крупнейших в Европе зернохранилищ

Какова адекватная цена этого добра?

На мой взгляд, 13 млрд как в балансе это мало, а 48 млрд руб это уже дорого

Чем можно объяснить такую высокую оценку компании рынком?

Наверное тем, что перевалка в Апреле-Мае сохранялась на рекордных уровнях

Апрель +91% а Май +124% год к году!

Если Июнь (пока нет данных) будет таким же сильным, то прибыль 2 квартала должна будет опять превысить 1 млрд руб

По моим расчетам, выходит около 17 руб прибыли на акцию

В таком случае, в годовом выражении прибыль вырастет до 60 руб

При цене в 710 руб, по итогам 2 квартала, оценка компании будет равна 12 годовых прибылей

Какая перевалка и прибыль будет у НКХП в 3-4 кварталах?

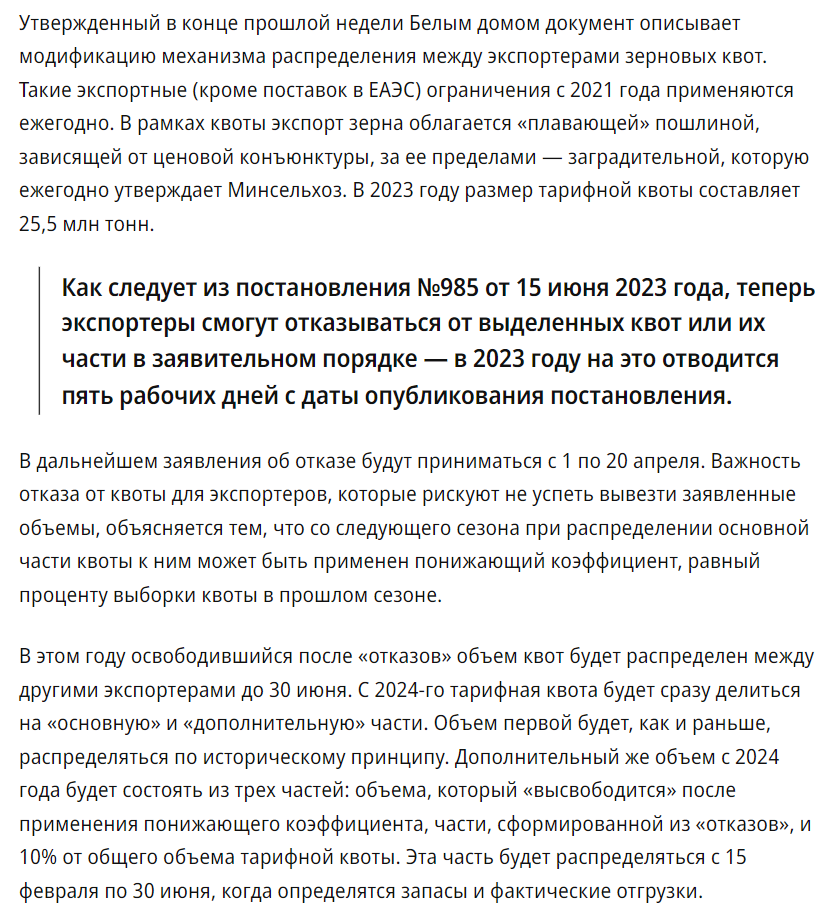

Напомню, что квота на 2023 год по экспорту зерна была увеличена с 11 до 25.5 млн тонн

Эксперты пишут, что в 2024 году квота будет увеличена до 30 млн тонн!

Таким образом, загрузка мощностей НКХП должна быть высокой и во 2 половине 2023 и в 2024 году

Наверное, это немного объясняет оптимизм рыночных котировок

Чем еще можно объяснить рост акций?

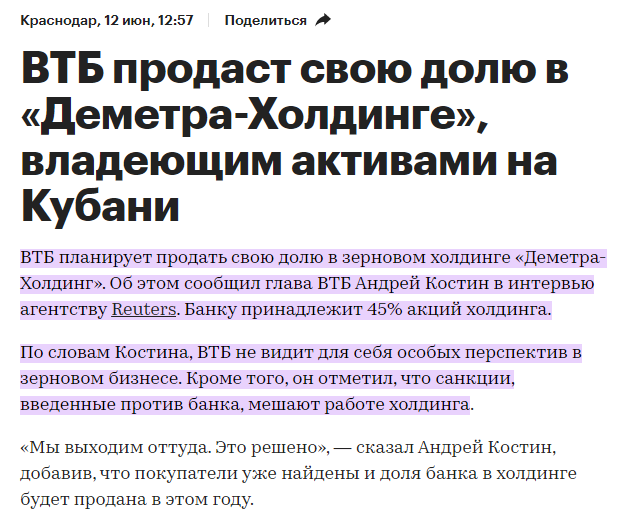

На мой взгляд, это может быть связано вот с этой сделкой

Кто такая эта ДЕМЕТРА и какое отношение ВТБ имеет к НКХП?

Писал об этом в разборке РСБУ за 9м'22

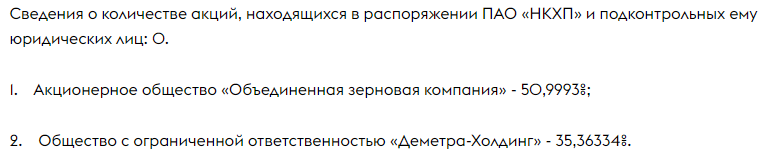

Если кратко, то ВТБ является акционером НКХП, но не на прямую, а через 2 юр.лица "ДЕМЕТРА-ХОЛДИНГ" и "АФИНА"

Почти 51% НКХП у государственной АО "ОЗК", и еще 35% у ДЕМЕТРА

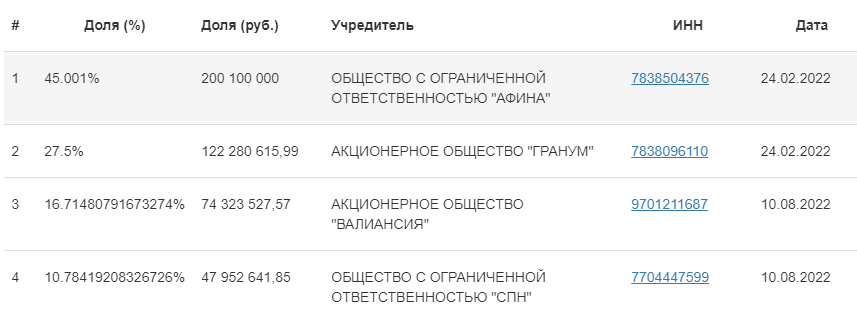

Учредителями которой являются 4 юр.лица

16.7% и 10.7% акций ДЕМЕТРА ХОЛДИНГ, владеют АО ВАЛИАНСИЯ и ООО СПН

Которые в свою очередь, принадлежат кипрскому оффшору MARATHON GROUP Александра Винокурова

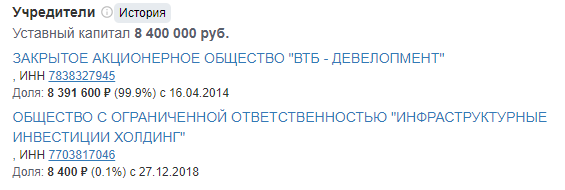

А крупнейшая доля в капитале "ДЕМЕТРА" в 45% у ООО "АФИНА", принадлежащей на 100% ВТБ

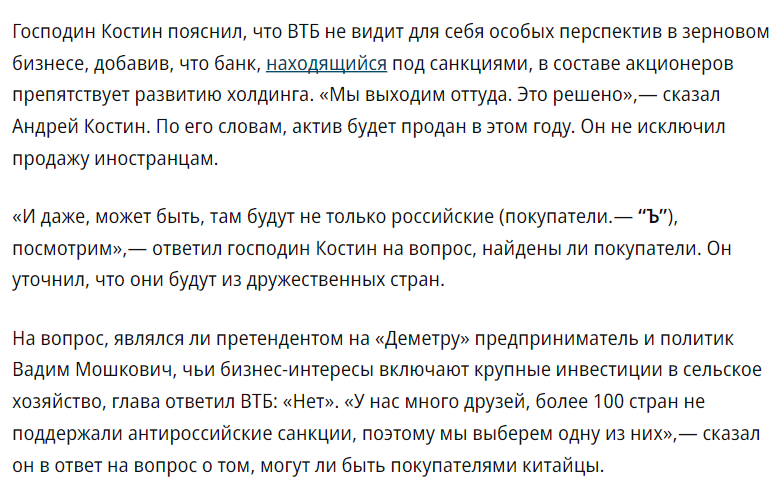

Кому может быть продана эта доля ВТБ?

Заявление о том, что ВТБ "не видит перспектив в зерновом бизнесе" на фоне рекордных результатов и ожидаемого роста экспорта зерна выглядит забавно

Продажа, даже дружественным иностранцам, такой значительной доли в стратегическом предприятии так же выглядит достаточно странно

Но если это будут саудиты или китайцы, то рост котировок НКХП в 3 раза за последние 9 месяцев уже становится понятнее

- Сильный отчет за 1 квартал

- Сильные операционные результаты Апрель-Май

- 25.5 млн тонн квота на экспорт в 2023 году

- 30 млн тонн квота на экспорт в 2024 году

- Есть интерес акционеров в высоких котировках

Набор выглядит позитивно, рыночные "боги" пока благосклонны к компании и ее оценке

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником