RAZB0RKA отчёта ЯНДЕКС по МСФО 3 квартал 2024. Щедрая компания!

Напомню, что ЯНДЕКС разделился на российский и международный бизнес и юридически переехал в этом году из Нидерландов в Россию

Так как международные бизнесы YANDEX генерировали убытки разделение привело к значительному росту прибыли российского бизнеса

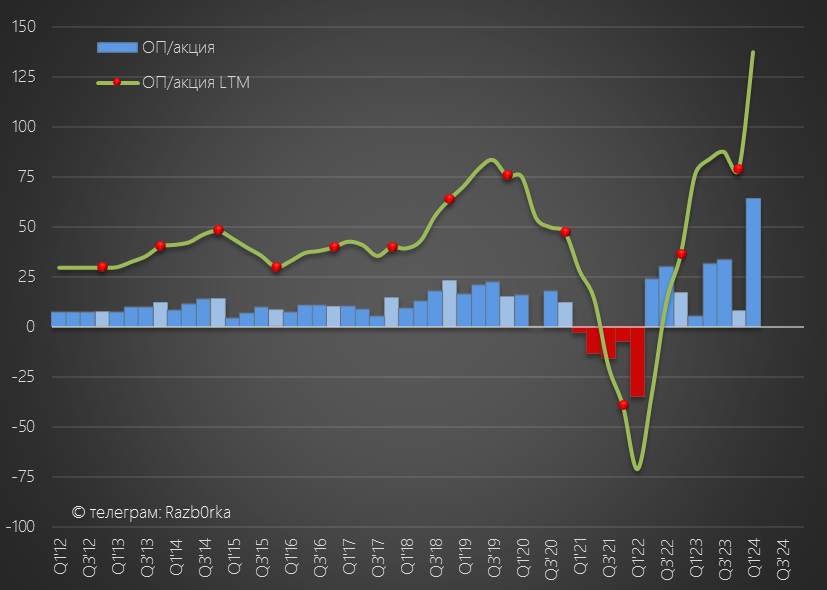

Операционная прибыль в 1-ом квартале выросла в 3 раза до 23 млрд руб или 64 руб/акция

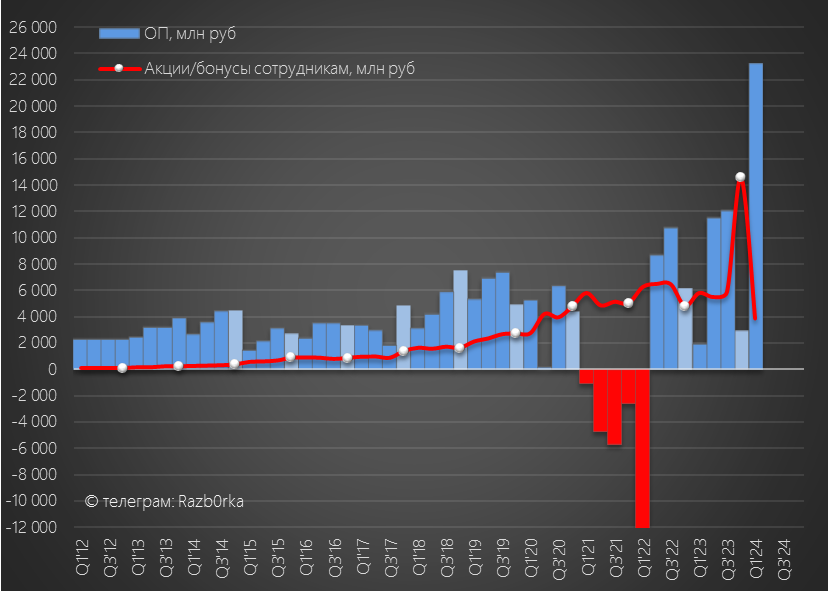

Ещё больше меня обрадовало то, что на фоне роста прибыли бонусы сотрудников сократили на 26% г-к-г до 3.8 млрд руб

Казалось, что практика выплачивать бонусы без оглядки на операционную прибыль наконец-то закончилась

27 Апреля стало известно, что дочка ЯНДЕКС в лице ЯНДЕКС.ТЕХНОЛОГИИ приобрела 14 млн или 3.73% акций компании

Цель выкупа озвучена как "будущая мотивационная программа"

Рыночная стоимость этого пакета была около 60 млрд руб

Сколько могли заплатить по факту?

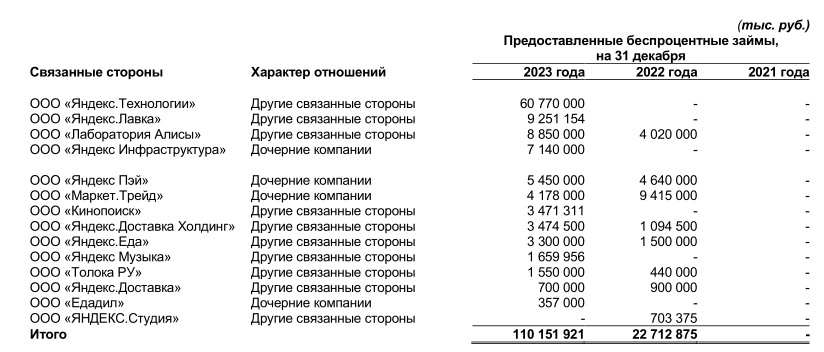

В конце 2023 года головной ЯНДЕКС выдал дочерней ЯНДЕКС.ТЕХНОЛОГИИ безпроцентный займ на 60.8 млрд руб

Скорее всего столько и заплатили за выкупленные акции

Отдельный вопрос у кого купили и почему по такой высокой цене

Я предполагал, что эти акции на 60 млрд будут постепенно распределяться между сотрудниками в течении нескольких лет

Но уже в 2-ом квартале компания выдала бонусов акциями на 52 млрд руб!

И тут вспомнилось, что Алексей Кудрин за помощь в успешном разделении компании должен был получить 5% акций ЯНДЕКС

Новые акционеры ЯНДЕКС в лице Потанина и Аликперова настаивали на снижение выплаты до 1.5%, но похоже это не удалось сделать

В 3-ем квартале компания выдала кому-то еще 17.7 млрд руб бонусов акциями

За 9 месяцев вознаграждения акциями составил гигантские 73.2 млрд руб!

Для сравнения, первые в истории дивиденды компании за 1-ое полугодие составили 80 руб/акция или 29 млрд руб

Но соотношение 73 млрд бонусов и 29 млрд дивидендов дает четко понять в интересах кого работал ЯНДЕКС в этом году

На сколько история больших бонусов разовая?

Компания это не комментирует в пресс-релизах

Но летом стало известно, что ЯНДЕКС может сделать в течении 4 лет дополнительную эмиссию своих акций в размере до 20% от текущего количества

На самом деле ЯНДЕКС и ранее размывал долю акционеров обыкновенных акций постепенно конвертируя привилегированные

Но +20% за 4 года это сильно выше темпов роста количества акций в предыдущие годы

Несмотря на все эти нюансы, ЯНДЕКС и его отчёт за 3-ий квартал интересен значительному количеству подписчиков

Напомню, что результаты ЯНДЕКС это сумма результатов почти 100 разных бизнесов, разделенных на 7 операционных и финансовых сегментов

- Поиск и портал

- Электронная коммерция

- Райдтех

- Доставка

- ЯНДЕКС Плюс и развлекательные сервисы

- Сервисы объявлений

- Прочие инициативы

Такая сложная структура бизнеса значительно усложняет анализ результатов

Попробуйте сами разобраться в пресс-релизе <---

Выручка сегмента Поиск и портал выросла до 114 млрд руб

Отмечу, что темпы роста сегмента сократились за квартал с +32% до 26%

И это несмотря на то, что в 1-ом квартале менеджмент "перенес" растущий ЕДАДИЛ в этот сегмент

Рост EBITDA сегмента так же замедлился с +28% до +24% и 58 млрд руб

В пресс-релизе объясняют снижение темпов роста прибыли увеличением расходов на персонал

Численность основного персонала выросла за год на 15% до 28 тыс человек!

2-ой по размеру выручки сегмент электронной коммерции вырос в 3-ем квартале на 45% до 77 млрд руб

Выручка сегмента выросла благодаря увеличению товарооборота ЯНДЕКС.МАРКЕТ, ЯНДЕКС.ЕДА и ДЕЛИВЕРИ КЛАБ на 51% до 236 млрд руб

ЯНДЕКС впервые за несколько лет раскрыл EBITDA сегмента электронной коммерции

По какой-то своей логике они складывали убыточную коммерцию и прибыльное такси

В 3-ем квартале EBITDA коммерции составила -14.8 млрд против -16 млрд в 3кв'23

За 9 месяцев коммерция сгенерировала убыток в 38.7 млрд руб

И несмотря на все усилия и инвестиции, товарооборот ЯНДЕКС всё больше отстает от лидеров рынка в лице WILDBERRIES и OZON

3-ий по размеру сегмент это РАЙДТЕХ с GMV 381 млрд (+27%), выручкой 59 млрд (+32%) и EBITDA 20 млрд (+46%)

Наверное многие из Вас почувствовали на своем кошельке на сколько сильно выросли цены в ЯНДЕКС.ТАКСИ

У ФАС накопилось значительное количество претензий к компании, но до конца 2024 года действует мораторий на проверки IT-компаний и применение мер

Ситуация выглядит так, что сначала государство позволило создать гигантскую монополию, а сейчас не знает как охладить её аппетиты

Конечно у роста цен на услуги такси есть и объективные экономические причины: лицензирование водителей, стоимость страховок, стоимость бензина, стоимость машин и ограничение на работу зарубежных граждан

Но в некоторых случаях в пиковые часы стоимость поездки по Москве сравнима с авиабилетом в соседний город

4-ый сегмент это ЯНДЕКС ПЛЮС и развлекательные сервисы МУЗЫКА, КИНОПОИСК, АФИША

Количество подписчиков выросло за год на 40% до 36 млн человек

А вот расчетный средний месячный платеж снизился на 2% до 219 руб

Тем не менее, благодаря росту количества подписчиков выручка сегмента выросла на 36% до 23.7 млрд

EBITDA сегмента выросла на 45% до 1.5 млрд руб

Выручка 5-го сегмента Сервисов объявлений выросла на 37% до 9.8 млрд руб

EBITDA выросла на 171% до 0.6 млрд

Позитивно, но в масштабах компании прибыль ПЛЮС и Сервисов объявлений это копейки

В ближайшие годы основным источником прибыли будет оставаться реклама, размещаемая в поиске и на портале

Еще раз приведу график структуры EBITDA

Суммарный рост выручки всех сегментов составил 36% до 277 млрд руб

Темпы роста выручки снижаются уже 5 кварталов подряд с 55% в 2кв'23 до текущих 36%

Чем больше бизнес тем сложнее ему расти

Скорректированная EBITDA выросла в 2 раза до 55 млрд или 144 руб/акция

Стоит напомнить из чего состоит скорректированная EBITDA ЯНДЕКС

Большая часть это расходы на амортизацию 16 млрд, 17 млрд руб бонусов, 8 млрд процентов, и 11.6 млрд налогов

Вот как это выглядит визуально

После всех этих расходов в чистой прибыли осталось всего 7.6 млрд или 20 руб/акция

Менеджмент предлагает корректировать чистую прибыль на размер выплаты бонусов

Скорректированная прибыль в 3-ем квартале составила 25 млрд и 66 руб/акция

За 9 месяцев прибыль выросла в 2 раза до 70 млрд и 189 руб/акция

Но если мы вычтем 70 млрд руб выплаченных бонусов, то выяснится что за 9 месяцев был получен убыток 4 млрд руб

Очередной пример как легко можно "управлять" бухгалтерской прибылью

А как обстоят дела у компании с денежными потоками?

Удивительно, но ЯНДЕКС сгенерировал в 3-ем квартале 53 млрд или 141 руб/акция

Выяснилось, что без оттока денег на убыточные зарубежные проекты компания может неплохо генерить денежный поток

Выросший денежный поток позволил увеличить в 3-ем квартале капитальные затраты в 2 раза до 38 млрд руб

Думаю, что рост капитальных затрат в том числе связан с завершением строительства нового шикарного офиса компании

И даже с таким ростом капитальных затрат в Свободном денежном потоке (FCF) с учетом аренды осталось 12 млрд или 31 руб/акция

FCF остается положительным уже 3 квартала подряд и вырос до 48 млрд или 131 руб/акция

Несмотря на солидный FCF 3-го квартала, компания увеличила долг на 49 млрд до 194 млрд руб

Занимать по текущим высоким ставка это очень смело

Из полученных 49 млрд на выплату дивидендов направили 29 млрд руб

Суммарное увеличение денежной позиции составило 24 млрд до 127 млрд руб

Дела у компании явно улучшаются после прощания с своими убыточными зарубежными активами и ухода прибыльных зарубежных конкурентов в лице GOOGLE и запрещенных соцсетей

Менеджмент подтвердил прогноз по увеличению выручки на 40% и рост EBITDA до 170-175 млрд руб

Ключевой вопрос сколько из этой EBITDA направят на бонусы и сколько на дивиденды

Акции стоят 3710 руб что в 1.5 раза выше чем год назад

Если дивиденд за 2-ое полугодие будет 100 руб/акция доходность составит 2.5% по текущей цене

Суммарно 180 руб дивидендов за 2024 год с опцией на какой-то их рост в 2025

Поддержи автора донатом на Ю.MONEY

https://yoomoney.ru/to/4100118837429447

Подписывайтесь на мой Телеграм https://t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником