RAZB0RKA отчёта ТАТНЕФТЬ по РСБУ 1кв'24. Хороший квартал, но нужна помощь дочек

В прошлом году ТАТНЕФТЬ приятно удивляла и радовала своих акционеров

Сначала выплатили 27.5 руб дивидендов и 50% прибыли 1-го полугодия

За 3-ий квартал выплатили уже 102% квартальной прибыли и 35.2 руб дивидендов!

В Марте вышел отчёт МСФО за 2023 год и мы узнали, что была получена рекордная выручка, но и выплачены рекордные налоги

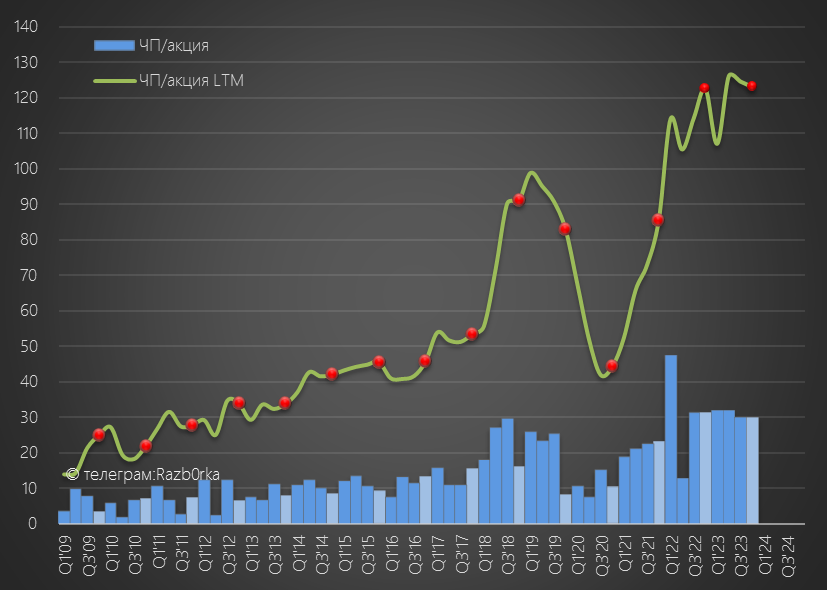

Прибыль МСФО составила 286 млрд руб или 123 руб/акция

Расчетный дивиденд при стандартной 50% выплате составлял 61.5 руб/акция

Получалось так, что сумма промежуточных дивидендов за 1-ое полугодие и 3-ий квартал была больше чем расчетный годовой дивиденд

Для выплаты финального дивиденда необходимо было повышать % выплат

В разборке делал расчет 5 сценариев выплат от 60% до 100% прибыли

Из которых наиболее вероятными были 60% и 70%:

3 Апреля менеджмент рекомендовал выплатить 25.17 руб финальных дивидендов за 2023 год

С учетом промежуточных, суммарный дивиденд составит рекордные 87.9 руб

Это соответствует 86% годовой прибыли РСБУ и 71% прибыли МСФО

Так много % прибыли на дивиденды ТАТНЕФТЬ не платила с 2019 года!

Давайте посмотрим сколько заработала головная компания в 1-ом квартале по РСБУ

Отличие РСБУ от МСФО в том, что это результаты корпоративного центра по совместительству являющегося добывающим подразделением холдинга

РСБУ не учитывает результаты АЗС, НПЗ ТАНЕКО, шинного бизнеса и банка

Квартальные данные добычи компания не раскрывает

Но нам известно, что стоимость рублевой бочки была в 1-ом квартале на 74% выше чем год назад

Высокие цены должны были компенсировать возможное снижение объема добычи

- Выручка 382 млрд (+57%)

- Себестоимость -256 млрд (+66%)

- Операционная прибыль 94 млрд (+36%)

- Чистая прибыль 68 млрд (+36%)

Выручка выросла меньше чем выросла рублевая бочка

Возможно, действительно было снижение добычи (как в прошлом году) или отпускные цены ТАТНЕФТЬ были с дисконтом к средней цене URALS

Тем не менее, был получен второй результат в истории компании по выручке!

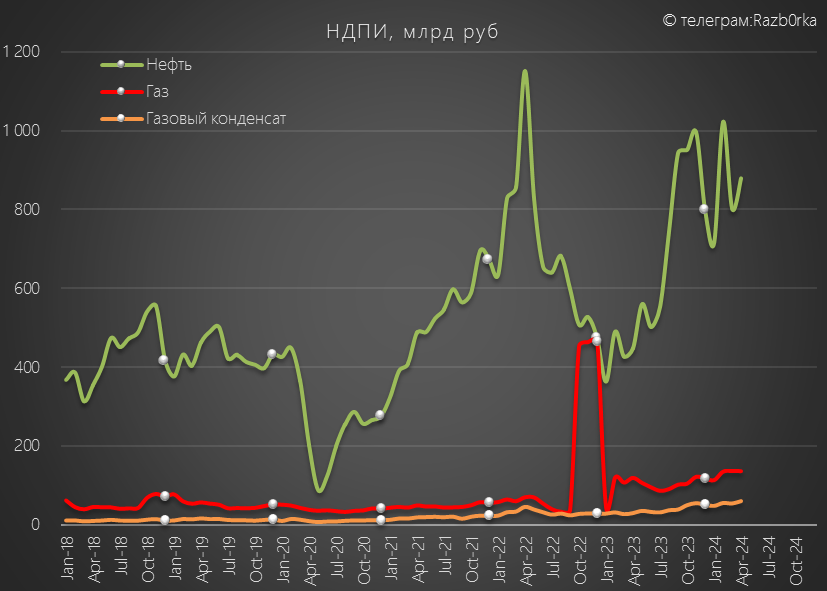

Почему себестоимость выросла опережающими темпами?

В 1 квартале нефтяники заплатили практически в 2 раза больше НДПИ чем в начале 2023 года

НДПИ, как и прочие налоги, учитываются в себестоимости добычи

В результате роста себестоимости. рентабельность операционной прибыли снизилась на 3пп по сравнению с 1кв'23 и составила 25%

С каждого рубля от продажи нефти ТАТНЕФТЬ зарабатывает сейчас 25 копеек

Но благодаря росту выручки, в 1-ом квартале операционная прибыли выросла на 37% до 94 млрд руб или 40.5 руб/акция

Дивиденды с дочек не поднимали

Сальдо процентов составило всего +300 млн руб

А вот денежная позиция сократилась за квартал на 19 млрд до 50 млрд руб

В пересчете на количество акций это 22 руб, что недостаточно для выплаты финального дивиденда за 2023 год

Нужна помощь в виде дивидендов дочек в 2-ом квартале

Сальдо Прочих доходов/расходов составило -7.6 млрд руб

Структура этих расходов раскрывается только в годовых отчетах

После уплаты 18 млрд руб налога, в чистой прибыли осталось 68 млрд руб или 29.4 руб/акция, что на 36% больше прошлого года

При выплате 50-80% прибыли, в дивидендной копилке 1-го полугодия лежит уже 14.7-23.5 руб

Что можно сказать про перспективы 2-го квартала?

В Апреле рублевая бочка URALS подорожала на 47% г-к-г и на 13% кв-к-кв до 6970 руб

Выглядит так, что 2-ой квартал будет лучше чем 1-ый и значительно лучше чем 2кв'23

Если цена URALS продержится на текущем уровне, выручка 2-го квартала вырастет на ~13%

Какая будет динамика прибыли сказать сложно из-за хитрого механизма расчета НДПИ

Но наверное можно ожидать еще 30-32 руб/акция прибыли

А это уже дает 60-62 руб/акция прибыли за 1-ое полугодие

Выбирайте сами какой % прибыли (50-60-70-80) направит компаний на дивиденды за 1-ое полугодие

Дивидендная доходность может составить от 4% до 6%

Позитивные новости про дивиденды за 2023 год и хороший отчёт за 1-ый квартал воодушевили инвесторов и акции выросли до 743 руб

Компания зарабатывает, платит в федеральный бюджет НДПИ, платит налоги республике и делится прибылью с акционерами

Аналитики по разному оценивают потенциал акций ТАТНЕФТЬ

Самый оптимистичный, как и всегда, мистер Смит из БКС с целевой ценой 1050 руб и потенциалом роста на 47%

Следим за ценами на URALS и данными МИНФИН по НДПИ

И ждем отчёт за 2-ой квартал чтобы увидеть сколько заработали на нефти и сколько подняли дивидендов с дочек

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником