RAZB0RKA отчета СОВКОМФЛОТ по МСФО 2кв'23. Уже знаем дивиденд за 2023!

Если Вы еще не знакомы с компанией, рекомендую к прочтению большую разборку истории выхода СОВКОМФЛОТ на IPO

Перед принятием инвестиционного решения всегда полезно оглянуться немного назад

Тем более, когда после IPO акции компании упали в 4 раза с 105 до 28 руб (график из мартовской разборки)

Текущая цена уже 114 руб - купившие акции на IPO в 2020 году уже в небольшом плюсе!

Рост начался еще в конце 2022 года, когда стало понятно, что рынок входит в очередной период высоких ставок фрахта танкеров

В результате высоких ставок, слабого рубля и высокого спроса результаты СОВКОМФЛОТ за 1 квартал были рекордными

Прибыль на акцию в 1 квартале выросла до 0.12 $ или 8.7 руб/акция

0.12*72.8*50%=4.35 руб/акция дивидендов

Компания заработала дивидендов за 1-ый квартал БОЛЬШЕ чем за ВЕСЬ 2022 год

Писал о том, что судя по сохраняющимся высоким ставкам, можно ожидать 9.5-10 руб/акция прибыли за 2 квартал (без учета курсовых разниц и обесцениваний)

Это еще 4.8-5 руб в дивидендную "копилку" этого года

Давайте посмотрим, как получилось по факту

Обратите внимание в отчете нет данных 2022 года!

Из такого формата представления данных непонятна динамика не только год к году, но и квартал к кварталу

Выручка 2 квартала выросла на 17% год к году, и снизилась на 6% к 1 кв'23

По выручке получен 2-ой максимальный результат за всю историю компании!

EBITDA 2 квартала выросла в 1.5 раза год к году до 414 млн $ или 0.17$/акция

Рентабельность EBITDA хоть и немного снизилась, но оставалась на уровне фантастических 70%!

Глядя на график EBITDA и рентабельности можно заметить циклы роста-падения длительностью 3-4 года

Они вызваны цикличностью нефтяного сегмента бизнеса компании

Как видно на графике, газовый и шельфовый сегмент стабильно растут

К сожалению, сегментные данные перестали раскрывать с 2021 года

Вот что пишет менеджмент про перспективы танкерного сегмента в пресс-релизе

Напомню как выглядел ранее состав флота компании по сегментам

Текущая структура флота и количество судов неизвестны

В 2024 году флот должен пополниться 15 новыми газовозами для проекта АРКТИК СПГ-2

Они хоть и не без сложностей, но продолжают строится на верфи "Звезда"

Чистая прибыль в 2 квартале составила 210 млн $ или 0.09$/акция

Прибыль снизилась к 1кв из-за снижения выручки и убытка от курсовых разниц на 48 млн $

Но средний курс в 2 квартале был 80.9 руб, против 72.7 руб в 1 квартале!

В результате, рублевая прибыль составила 7.2 руб/акция за 2 квартал и 15.7 руб за 1 полугодие

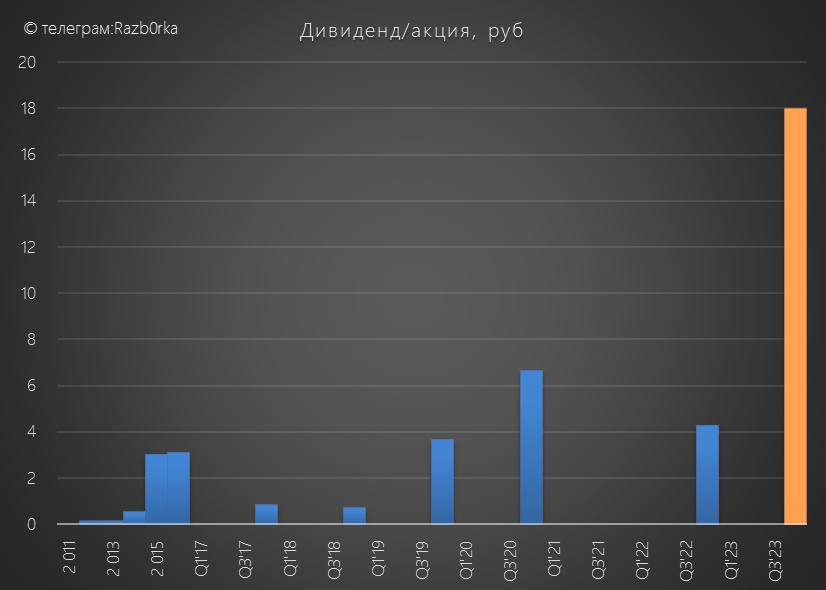

В пресс-релизе компания указывает, что скорректированная прибыль, использующаяся для расчета дивидендов, составила 42.7 млрд руб или 18 руб/акция

Это означает, что как я и рассчитывал в дивидендной "копилке" по итогам 1 полугодия уже 9 руб!

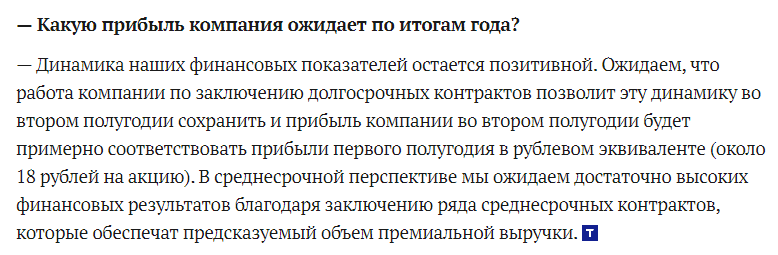

Что еще более важно, на этой неделе генеральный директор СОВКОМФЛОТ в интервью ТАСС дал прогноз, что прибыль в 2 полугодии будет так же на уровне 18 руб!

Легко посчитать, что дивиденд за 2023 год летом 2024 может составить 18 руб!

Отдельно отмечу, что такой рекордный дивиденд полностью обеспечен денежным потоком

Чистый операционный денежный поток составил 61.5 млрд руб или 26 руб/акция

Точных данных капитальных затрат не раскрыли, ограничились только общей суммой инвестиций в размере 10 млрд руб

Соответственно, FCF (Свободный денежный поток) после выплат процентов и аренды составил рекордные 50 млрд руб или 21 руб/акция

Из них 10 млрд руб направили на дальнейшее погашение долга

С пиков 2020 года, благодаря мощному денежному потоку долг снизился почти на 100 млрд руб!

Оставшиеся 38 млрд руб легли на счета компании увеличив их до 93 млрд руб!

Текущая цена акций 114 руб, это капитализация компании около 270 млрд руб

Расчетные дивиденды 18 руб за 2023 год дают 16% доходности

Это выше среднего по рынку, что оставляет некоторое пространство для дальнейшего роста акций

Кроме того, котировки должен поддержать запуск проекта АРКТИК СПГ-2 намеченный на 2 квартал 2024 года

Какие риски есть в этой инвестиции?

- Новые санкции на российскую нефть и газ

- Новые санкции на российский флот

- Глобальная рецессия и длительное падение спроса на энергоносители

- Длительное снижение ставок фрахта

Но пока со спросом на услуги компании и ставками фрахта всё более чем хорошо

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником