RAZB0RKA отчёта СБЕР по РСБУ Март'24. Налоги помогли

Напомню, что в Феврале результаты СБЕРа были неоднозначными

На первый взгляд, отчет был неплохим

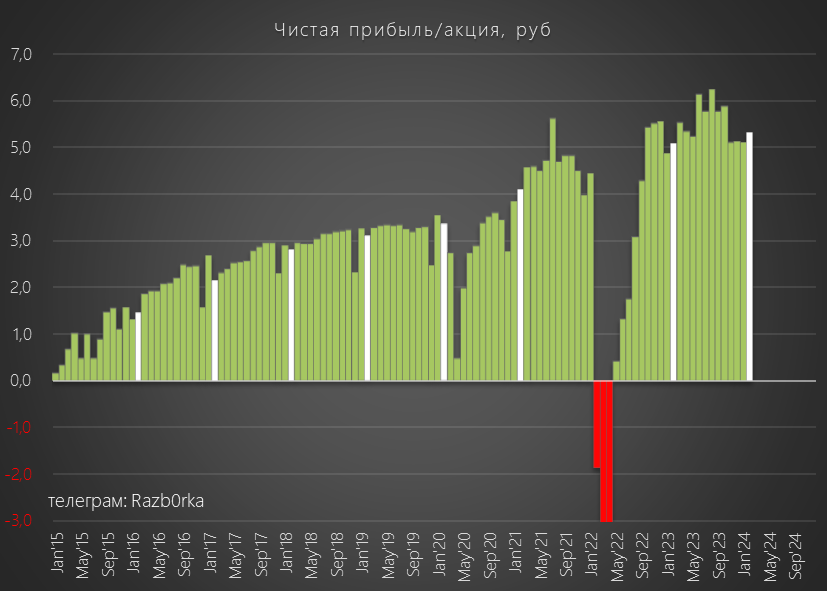

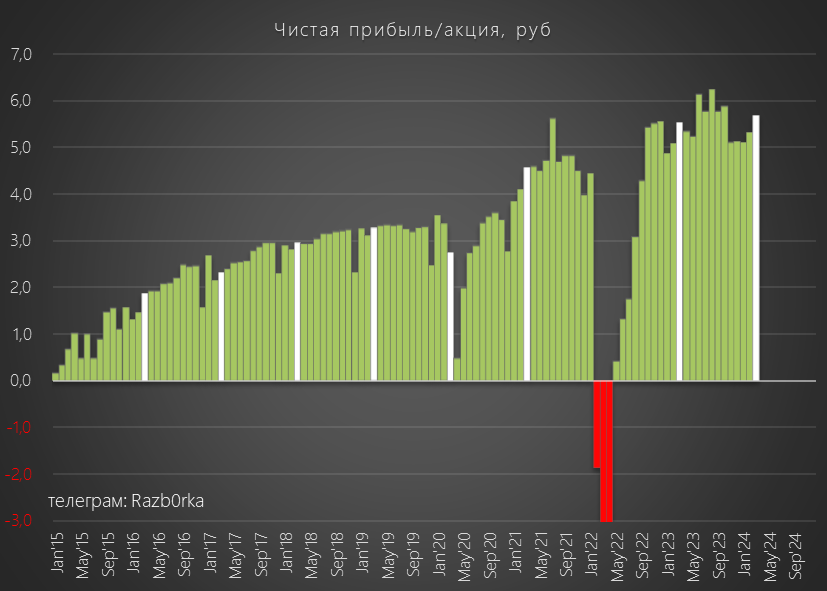

Чистая прибыль выросла на 3.2% до 120 млрд руб или 5.3 руб/акция

Но 3.2% это столько же сколько дал эффект 1-го дополнительного дня високосного года

Кроме того, из 120 млрд прибыли 47 млрд руб дал не основной бизнес, а какие-то возможно разовые прочие доходы (которые банк не раскрывает в пресс-релизе)

Глядя на такие результаты сложно было сказать как будет развиваться ситуация с прибылью дальше

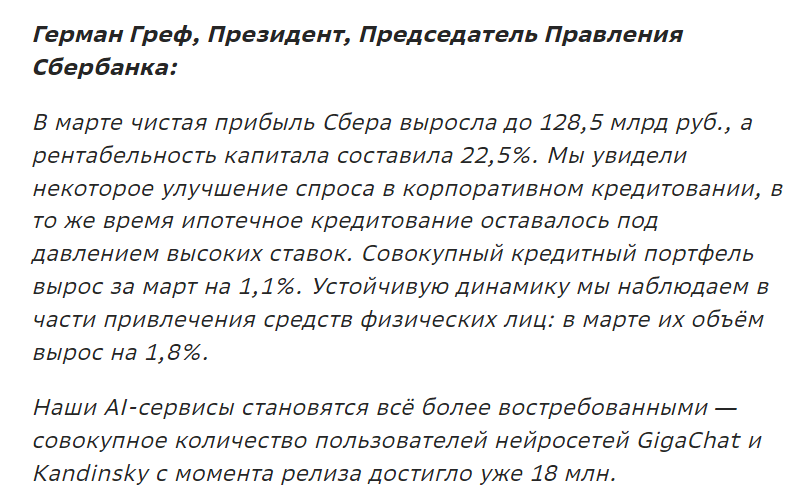

Вот что пишет Герман Оскарович про прошедший месяц

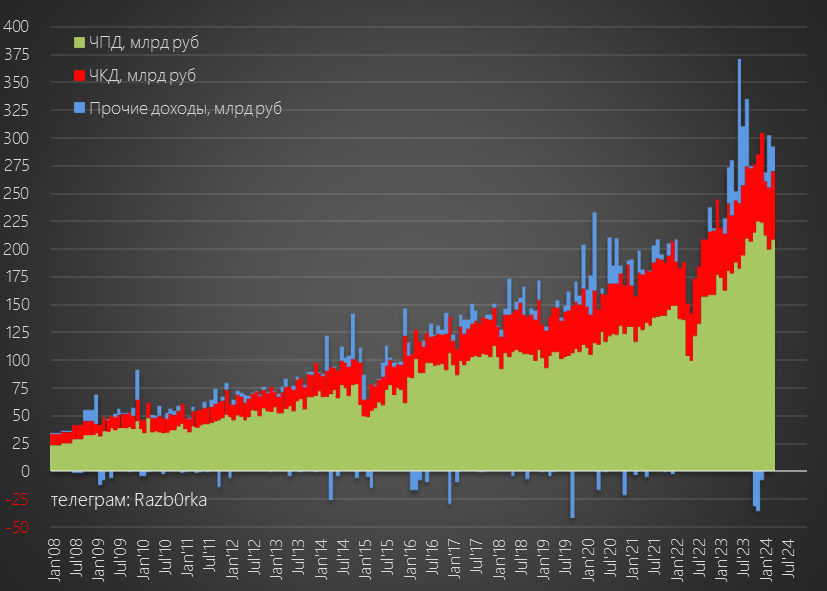

Давайте посмотрим как были заработаны эти 128.5 млрд руб

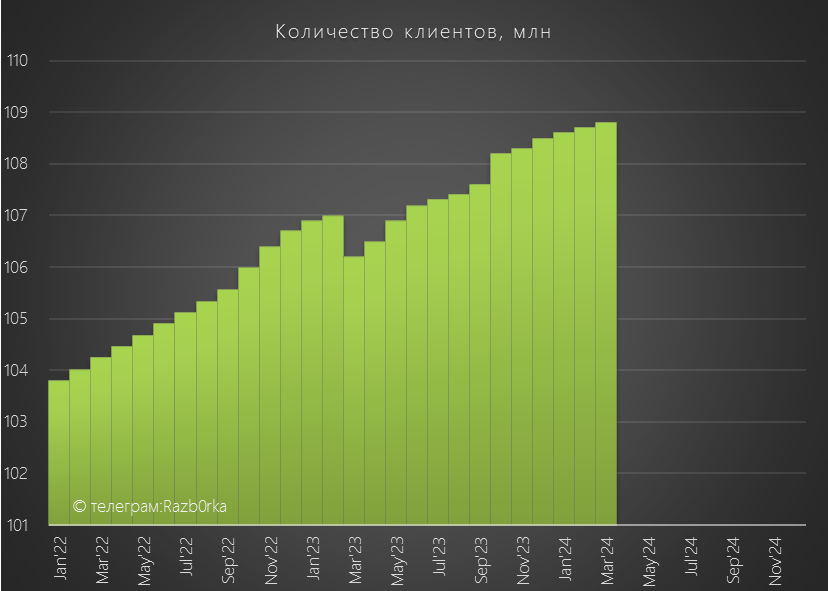

Количество клиентов банка выросло за месяц еще на 100 тыс и составило 108.8 млн человек

Подписчиков СБЕРПРАЙМ стало больше на 400 тыс и их количество выросло до 10.6 млн

Это важно для развития экосистемы СБЕРа

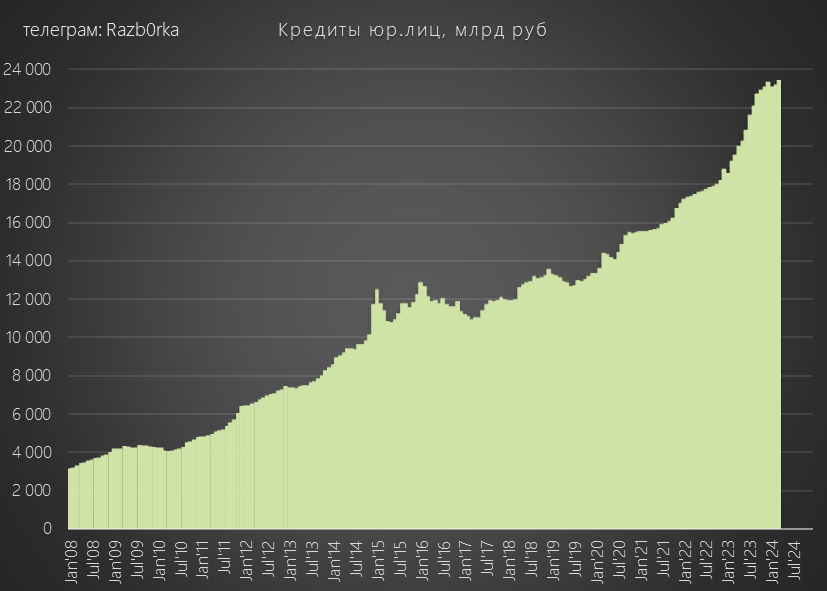

Выдача корпоративных кредитов выросла в Марте до 1.8 трлн рублей

Но большая часть этих денег пошла на рефинансирование старых долгов и чистый прирост кредитов юрлиц составил всего 1.3% или 290 млрд руб

Общий размер кредитного портфеля юрлиц вырос до 23.4 трлн руб

По графику видно, что высокие ставки замедлили рост корпоративного кредитования

Еще сильнее ставка ЦБ сказалась на выдаче ипотечных и потребительских кредитов

СБЕР не привел в пресс-релизе абсолютные цифры лишь % прироста, по моим расчетам ипотеки за месяц было выдано всего 20 млрд руб и 55 млрд руб потребительских

Можно сказать потребительское кредитование практически остановилось!

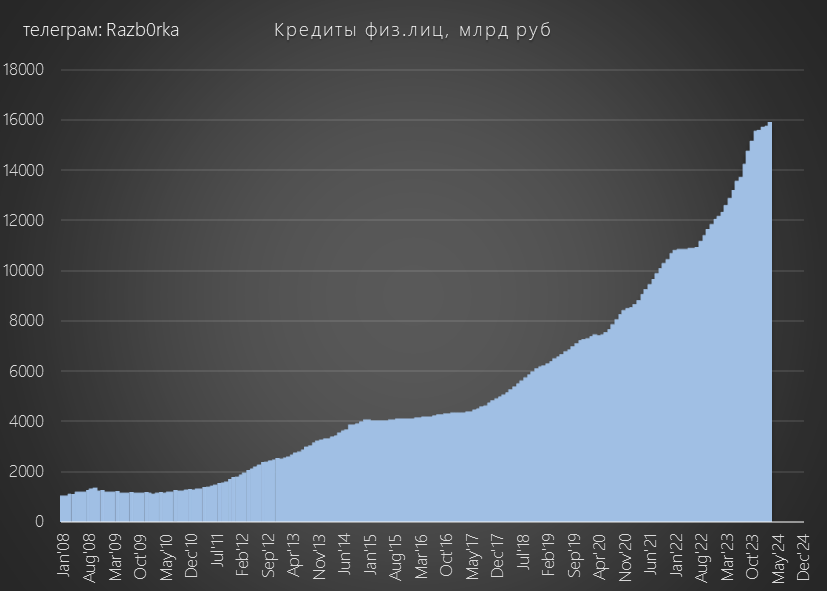

Суммарный прирост кредитного портфеля физлиц составил 1% или 150 млрд руб, а общий размер портфеля вырос до 15.9 трлн руб

Задача ЦБ по охлаждению кредитования населения успешно выполняется

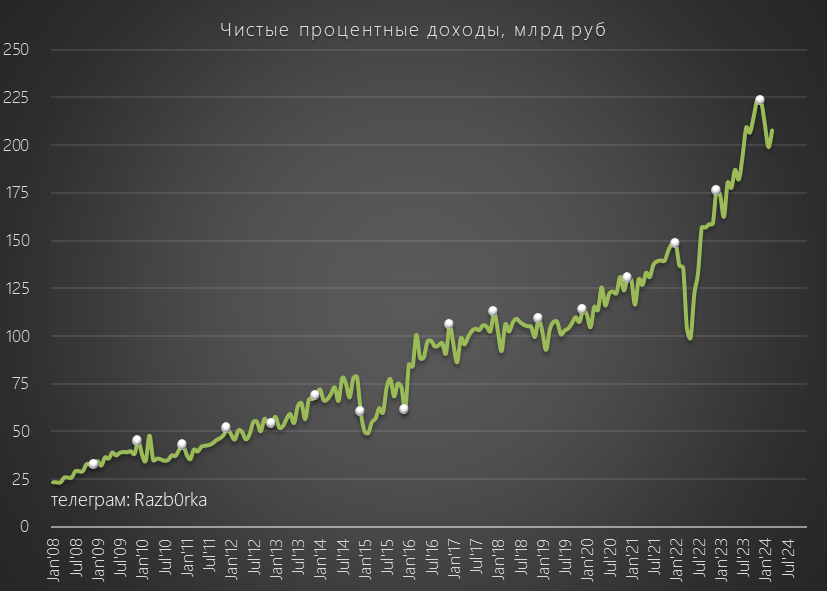

Процентные доходы банка выросли за месяц на 4.5% с 199 до 208 млрд руб

В годовом выражении рост замедлился до минимальных за последние 16 месяцев 15%

Отмечу, что в Марте было на 7% больше дней чем в високосном Феврале

Так что месяц к месяцу доходы не выросли на 4.5%, а снизились на 2.5%!

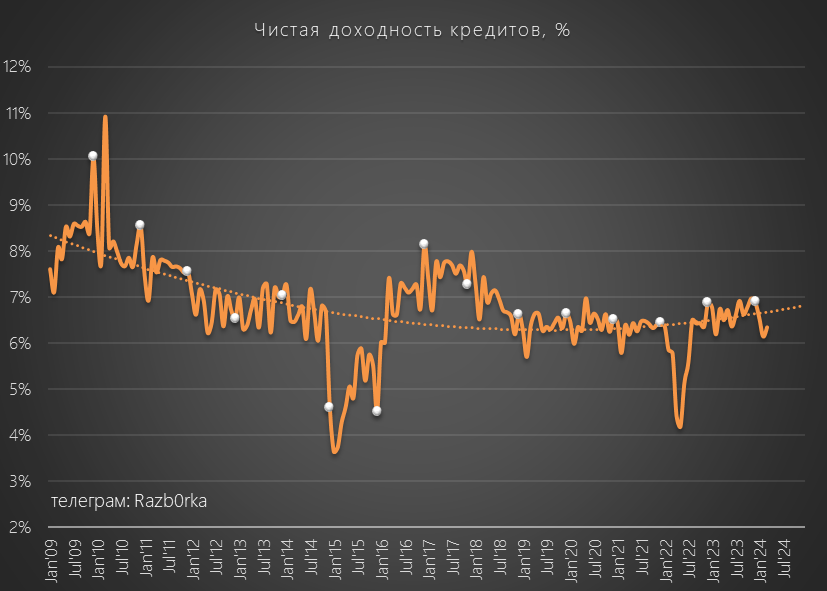

Из позитивного отмечу небольшой рост процентной маржи с 6.15% до 6.35%

Банк начал потихоньку налаживать баланс между ставками по депозитам и кредитам

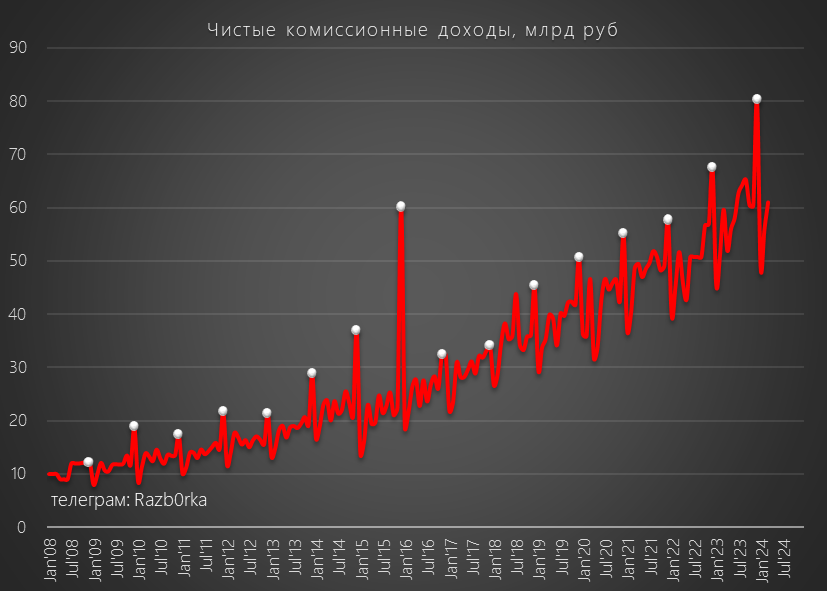

Комиссионные доходы банка выросли за месяц на 9% с 56 до 61 млрд руб

За вычетом эффекта более длинного месяца, рост месяц к месяцу составил 2% столько же как и рост год к году

На фоне официальной инфляции в 7.5%, а реальной 15-20% такой результат выглядит слабым

Расчетные прочие доходы банка в Марте составили 23 млрд руб, что в сумме с процентами и комиссиями сформировало 292 млрд руб операционной прибыли

Не берусь комментировать что это за доходы и на сколько они разовые

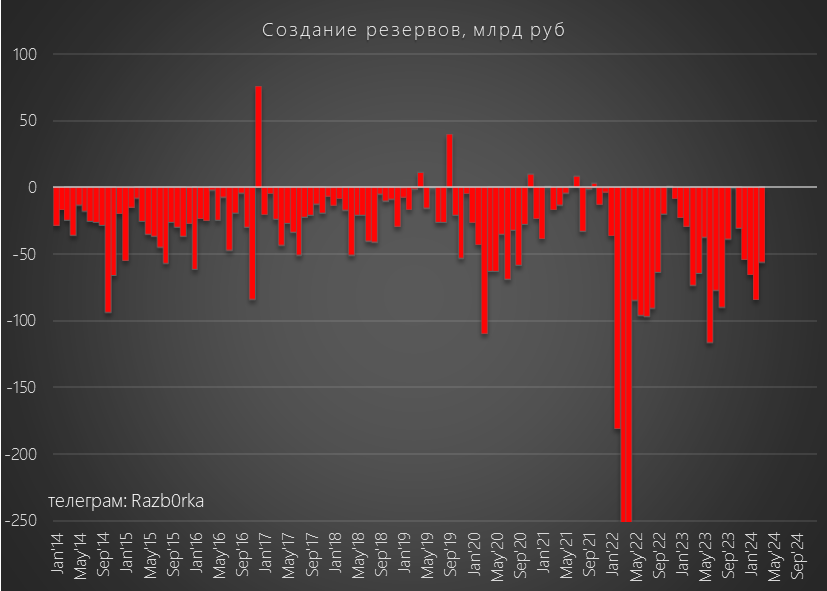

Из 292 млрд прибыли, в резервы по возможным кредитным убыткам отправили 56 млрд руб что в 2.5 раза больше чем в прошлом году

На мой взгляд, на фоне ожидаемого длительного периода высокой ставки ЦБ, банки и СБЕР в частности будут вынуждены в 2-ом квартале увеличивать резервирование

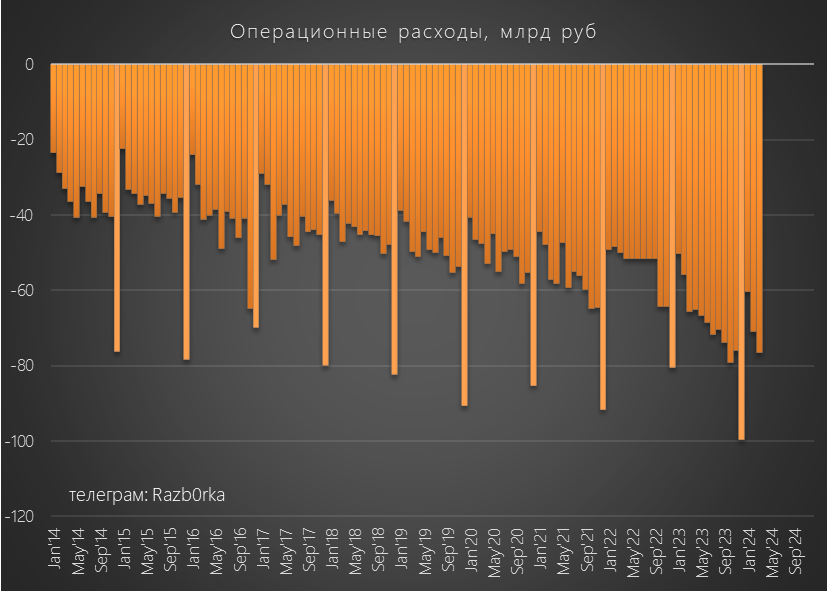

Из оставшихся после резервов 236 млрд руб, на операционные расходы направили 77 млрд руб, что на 17% больше прошлого года

На фоне роста процентов на 15% и комиссий на 2%, такой продолжающийся опережающий рост расходов приводит к уменьшению прибыли

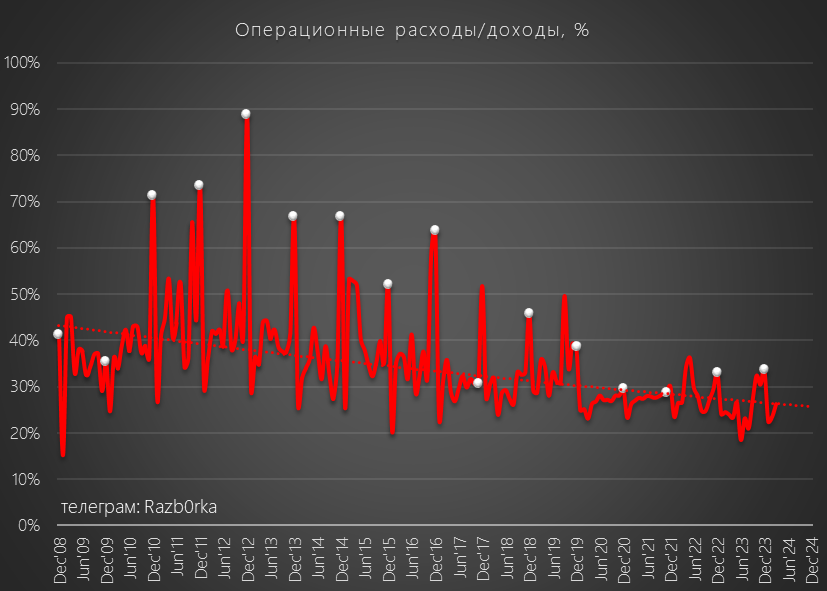

Соотношение расходов и доходов банка выросло с 23.5% до 26.3%

Конечно это лучше чем 45% у ВТБ, но разнонаправленная динамика доходов и расходов настораживает

В результате роста резервов и роста операционных расходов, прибыль до налогов упала на 20% г-к-г или 40 млрд до 159 млрд руб!

При этом чистая прибыль выросла на 2.6% г-к-г до 128 млрд руб

Как такое может быть, что прибыль до налогов падает на 20%, а чистая прибыль растет на 2.6%?

В Марте 2023 года налог составил 74 млрд руб, а в этом всего 30 млрд руб

Это и позволило "скрыть" падение и показать 128 млрд руб или 5.7 руб/акция чистой прибыли

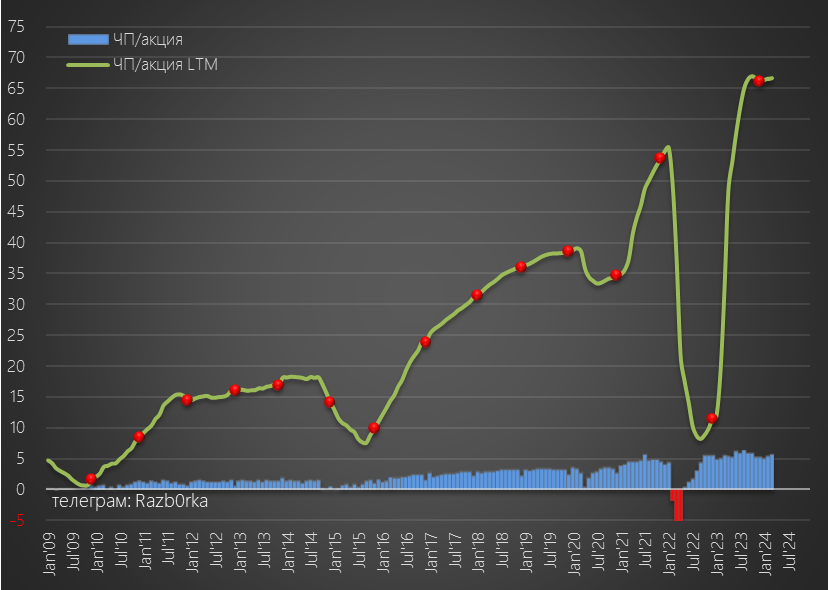

В годовом выражении прибыль LTM продолжает удерживать уровень ~67 руб/акция

Но, если в следующие периоды доходы будут продолжать замедляться, а расходы и резервы будут продолжать ускоряться, то чистая прибыль неминуемо пойдет вниз

И прибыль до налогов нам уже показывает на сколько может быть сильным это падение

Котировки пока заряжены позитивом и акции стоят уже 309 руб

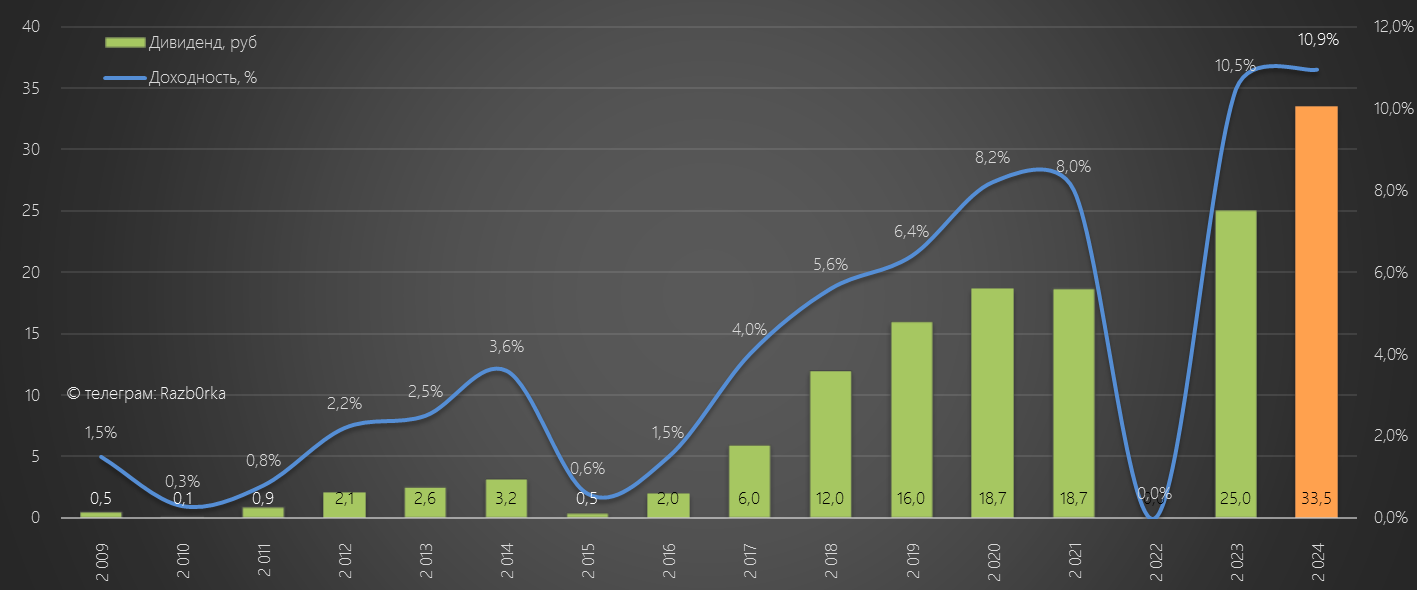

Рост котировок абсолютно понятен, все ближе выплата рекордных дивидендов за 2023 год в размере 33.5 руб

Уже в Мае мы наверное увидим рекомендацию Совета Директоров

Банк по-прежнему стоит дешево и торгуется с высокой по историческим меркам дивидендной доходностью в 11%

Для тех кто покупал акции на панике 2022 года и не продал доходность составит около 30%

Думаю, что апрельский отчет СБЕР будет интересным...

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником