RAZB0RKA отчета OZON по МСФО 4кв'2022. Рост, но какой ценой?

На мой взгляд, полезно бывает при анализе компании "сесть" в виртуальную машину времени вернуться в прошлое и посмотреть на то или иное событие уже зная что произойдет позже

Предлагал читателям такое "путешествие во времени" в разборке отчета OZON за 1 полугодие 2022 года

В разборке писал о сделке Леонида Богуславского, продавшего свой пакет OZON, которым он владел 19 лет (практически с момента основания компании)

Если еще не читали настоятельно рекомендую

Сегодняшнюю разборку построим по классике:

Что самое ценное у любого маркет-плейса?

Все это важно, но самое ценное это пользователи-покупатели!

В 4кв'22 количество активных покупателей на OZON достигло 35 млн человек!

Рост количества покупателей составил +8% к предыдущему кварталу

А вот средний чек покупки продолжил снижение и составил 1700 руб/заказ

35 млн покупателей сделали в 4кв покупок на 300 млрд руб!

Но как при +8% покупателей и падающем чеке это стало возможно?

Все дело в том, что в 4кв было сделано почти 180 млн заказов!

Каждый покупатель стал чаще заказывать на OZON!

В 4кв'22 среднее количество заказов выросло до 1.7 заказов/месяц!

300 млрд руб товарооборота OZON в квартал это много или мало?

Давайте сравним оборот OZON с выручкой огромного X5

Темпы роста OZON конечно поражают...

Раз уж заговорили про X5, отмечу что OZON в 2022 укрепил свои позиции на рынке электронной торговли продуктами

По итогам года, OZON занимает на этом рынке 5-ое место с 60 млрд руб оборота

В целом, Российский рынок маркет-плейсов по итогам года выглядел вот так

OZON в 4кв'22 показал самый быстрый рост квартал к кварталу среди всех

Отрыв WILDBERRIES от конкурентов конечно поражает, но возможно темпы роста ягодок замедлятся в 2023 году

Слишком уж агрессивную политику вели WILDBERRIES с своими партнерами

Дело дошло даже до 3-ех дневной забастовки партнеров по всей стране

Что в итоге у OZON на операционном уровне?

Все показатели растут квартал к кварталу кроме ср.чека:

Выручка 4кв'22 выросла на 52% к 3кв и составила рекордные 93.6 млрд руб!

При этом и операционная и чистая прибыль были отрицательными, но об этом чуть позже

Говоря о выручке OZON, стоит отметить что мы наблюдаем трансформацию компании из магазина, продающего свои товары, в компанию, предоставляющую площадку для товаров других продавцов

Выручка от этого сервиса 2 квартала подряд была больше чем выручка от продаж

Отмечу, что OZON испытывал определенные проблемы с наличием товаров западных компаний, ушедших из страны и это давило на собственные продажи

Выручка от сервиса это комиссия маркет-плейса и рекламные доходы

40 млрд руб комиссий и 10 млрд за рекламу за квартал много это или мало?

Суммарные доходы от сервиса OZON составляли в 4кв около 22% от GMV

Теперь Вы знаете, что покупая что-либо на OZON за 100 руб вы платите 22 руб за сервис компании!

Но хватит о выручке, пора переходить к прибыли!

Операционный убыток за год составил 34 млрд руб без учета 10 млрд убытка от сгоревшего РЦ

Это 160 руб операционного убытка на акцию за 2022 год

Отмечу, что операционный убыток значительно меньше чем в 2021 году и динамика позитивная

Чистый убыток без учета пожара составил 47 млрд руб или 225 руб/акция

Как видно на графике, убытки без учета пожара начали сокращаться

С учетом пожара, убыток за 2022 составил 58 млрд руб, что на 2% хуже 2021 года

В пресс-релизе компания делает акцент на скорректированной EBITDA, которая была положительной 2-ой квартал подряд и составила 3.9 млрд руб

Прежде чем радоваться, давайте разберемся что это такое

Описанию показателя отведена целая страница в пресс-релизе

Если у вас плохо с финансовым английским можно посмотреть таблицу как считается эта скорректированная EBITDA

Сверху убыток -58 млрд руб за 2022

Снизу скорректированная EBITDА -3.2 млрд руб за 2022

Все что мы видим между этим строчками является расходами компании

- Налог -1 млрд руб

- Неоперационные расходы -13 млрд руб

- Амортизация -19 млрд руб

- Бонусы сотрудникам в виде акций -11 млрд руб

- Расходы связанные с пожаром -10 млрд руб

Как вы видите, компания просто приплюсовывает эти расходы к убытку

Говоря тем самым, что это как бы и не расходы совсем...

А Вы согласны с тем, что это ВСЕ не нужно учитывать при оценке компании?

Что такое неоперационные расходы на 13 млрд руб?

4.9 млрд прибыли от курсовых разниц действительно можно не считать так как это бумажный убыток

Но как можно не учитывать 11.8 млрд руб реальных расходов на проценты?

Вот почему я стараюсь не использовать хитрую EBITDA в анализе компаний

Компания так же прекрасно понимает все эти "тонкости" и рекомендует нам следующее:

Because of these limitations, you should consider Adjusted EBITDA alongside other financial performance measures, including various cash flow metrics, operating loss, loss for the period and our other IFRS results

Учитывая эти ограничения используйте скорректированную EBITDA только в сочетании с другими показателями: денежные потоки, операционный убыток по МСФО

Ну что же, операционный убыток мы уже с Вами посмотрели ранее давайте посмотрим денежный поток

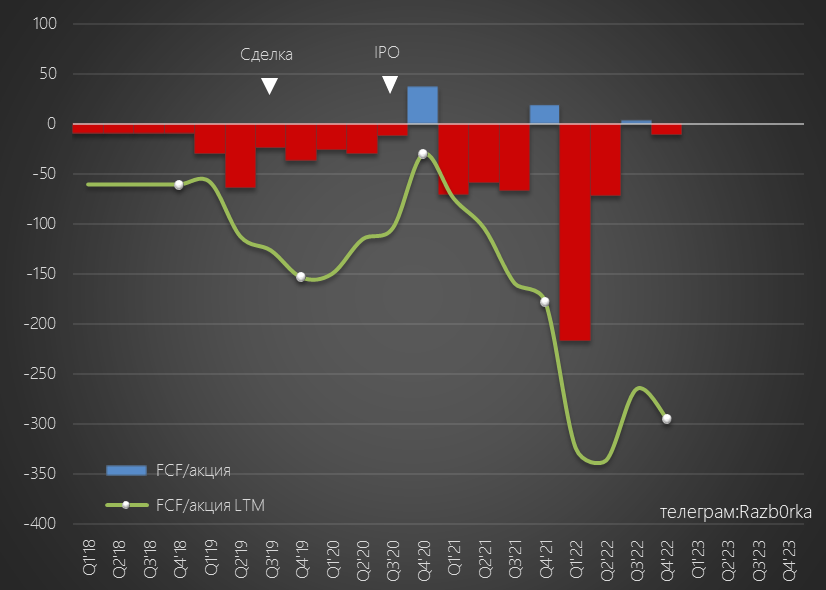

Свободный денежный поток в прошлом году был отрицателен -63.8 млрд руб!

В пересчете на акцию это -300 руб за 2022 год

На это повлияли и значительные капитальные затраты в размере 35 млрд руб

Да-да, маркет-плейс это не сайт, пара столов и сервера

Это гигантские склады, сложное оборудование и логистика - все это требует огромных денег

Кроме того, на денежный поток негативно повлиял рост тех самых расходов на %

В 4кв эти расходы составили почти 4 млрд руб!

Почему растут расходы по процентам?

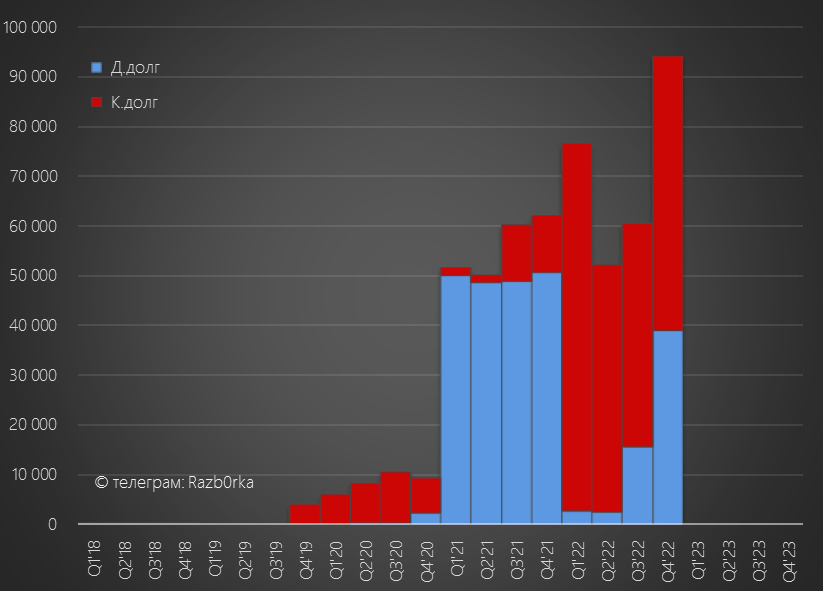

Потому что долг компании в 4кв вырос до рекордных 94 млрд руб!

Потому что Свободный денежный поток отрицателен!

Замкнутый круг какой-то получается!

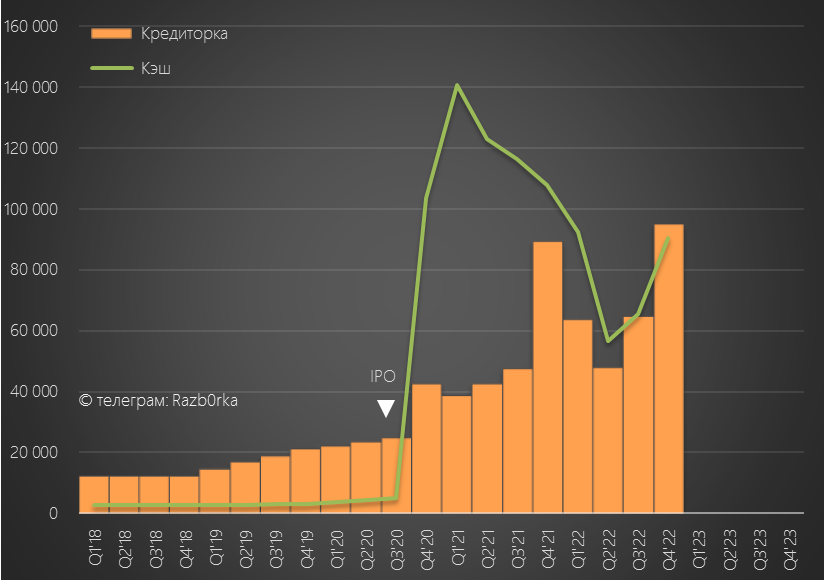

Но ведь компания заявляет, что у нее 90 млрд руб кэша на счетах

Все верно, на счетах есть такая сумма, в пересчете на акцию это 420 руб

Только вот эти деньги это не совсем деньги OZON

Давайте наложим график кэша на график задолженности перед поставщиками

Кредиторская задолженность OZON составляет 95 млрд руб

Таким образом, ВЕСЬ кэш который OZON собрал в ходе IPO был сожжен в "топке" роста бизнеса и конкуренции с WILDBERRIES и ЯНДЕКСОМ

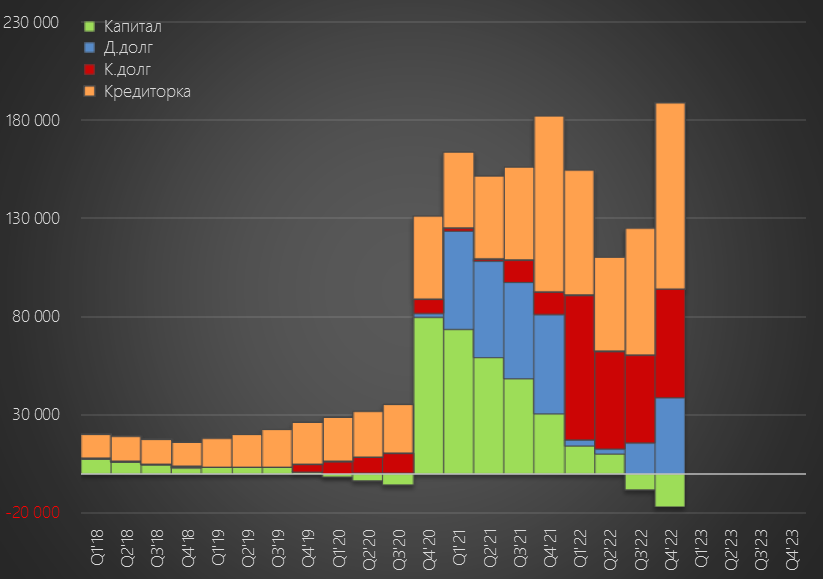

Так сколько собственных средств OZON из этих 90 млрд руб кэша?

Тут нам поможет график Долга, Кредиторки и Капитала компании

Как вы видите капитал компании ушел в отрицательную зону -16.6 млрд руб

Это по сути означает, что ВСЁ что имеет OZON принадлежит либо банкам либо поставщикам!

Нераспределенный убыток составил на конец 4кв'22 -170 млрд руб!!!

Давайте посмотрим на график капитала и нераспределенной "прибыли"

-71 руб/акция капитала и -800 руб/акция нераспределенного убытка

Хорошо, что по закону акционеры не несут материальной ответственности

А то вполне были бы возможны отрицательные дивиденды OZON

Когда не компания платит акционерам, а акционеры платят компании

Напомню, что в Апреле 2023 компании предстоит досрочно погасить 75% своих облигаций на 750 млн $

Таким образом кэша станет значительно меньше...

Расписки выросли в 3 раза от минимумов 2022 года и торгуются сейчас в узком коридоре 1550-1750 руб

На рынке полно любителей покупать рост GMV и скорректированную EBITDA

Рынок не смущает ни проблемы с денежным потоком, ни проблемы с капиталом, ни даже Кипрская прописка компании

Каковы перспективы OZON в 2023 году?

Сама компания ожидает рост GMV как минимум на 50%

Думаю, могут вырасти и больше если хорошие результаты 4кв'22 были не из-за разовых факторов

Если средний уровень комиссий, рекламы и доставки составит 20% от GMV выручка компании вырастет до 250 млрд руб!

С учетом роста количества заказов вырастут и расходы компании

Кроме того, из-за высокого Capex сделанного в 2022 году, в 2023 году значительно увеличатся расходы на амортизацию

В дополнение к этому, расходы на обслуживание долга вырастут как минимум до 16 млрд руб

Сможет ли компания выйти на реальную прибыль и положительный денежный поток в 2023 году?

Но я бы не поставил на это своих денег

Допускаю, что компании в ближайший год-два потребуется дополнительный выпуск акций для пополнения своего капитала

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником