RAZB0RKA отчёта НИЖНЕКАМСКНЕФТЕХИМ по РСБУ 1кв'24. Надо подождать...

Важность отчетов РСБУ компании формально снизилась из-за того, что новая дивидендная политика, принятая летом 2022 года, предусматривает выплату минимум 15% прибыли МСФО

В начале Апреля делал разборку и отчета РСБУ и отчета МСФО за 2023 год

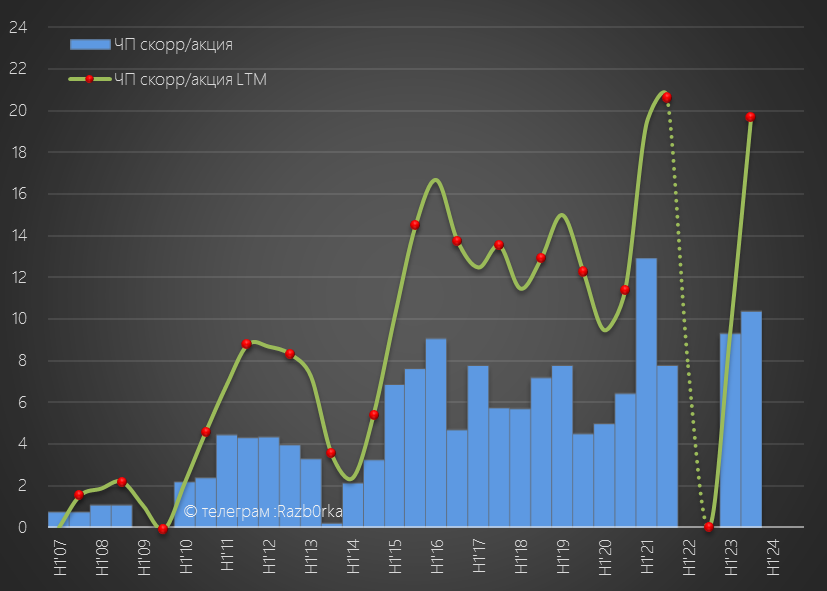

Благодаря росту цен на продукцию, скорректированная прибыль МСФО составила 36 млрд руб или 19.7 руб/акция

Писал о том, что расчетный минимальный дивиденд может составить 2.96 руб

Привилегированные акции на момент написания разборки стоили 77 руб и потенциальная дивидендная доходность составляла всего 4%

В опросе о том на сколько привлекательны акции НКНХ большая часть подписчиков затруднялась с ответом

Исходя из средней рыночной доходности 11% и 77 руб котировок, рынок похоже ждал около 7 руб дивидендов

Но совет директоров компании 24 мая рекомендовал выплатить 15% прибыли МСФО и 2.94 руб на оба вида акций

На удивление, акции почти не отреагировали на небольшой дивиденд и торгуются по 76 руб за преф и 100 руб за обыкновенные акции

Следующий отчет МСФО выйдет только за 1-ое полугодие в Августе

Операционные данные компания уже давно не раскрывает

Данные региональной статистики по этиленам и синтетическому каучуку засекретили с начала года

Известно только, что рублевые рыночные цены на натуральный каучук выросли на 18% к 4кв'23 и на 56% к 1кв'23

В этот рост внесло значительный вклад рекордное ослабление рубля произошедшее в прошлом году

Динамика показателей год к году:

- Выручка 55 млрд (+19%)

- Себестоимость 42 млрд (+32%)

- Операционная прибыль 11 млрд (+6%)

- Чистая прибыль 7.6 млрд (х3.8)

Динамика показателей вызывает очень много вопросов...

Почему при росте рублевых цен на каучук на 56% выручка выросла всего 19%?

1-ая возможная причина заключается в том, что в прошлом году продажи пластиков у НКНХ обогнали продажи каучуков и возможно эта тенденция продолжилась в 1-ом квартале

Индекс цен на базовые пластики в России вырос в 1-ом квартале на 20% г-к-г

Вторая возможная причина в том, что из-за отказа европейских шинников закупать российский каучук, СИБУРу пришлось переориентировать продажи в Азию и Россию и возможно пришлось делать скидки новым покупателям

Так или иначе, выручка компании по РСБУ выросла на 19% г-к-г до 55 млрд руб

Почему при этом себестоимость выросла на 32% до 42 млрд руб?

Во-первых, вслед за ценами на нефть выросли цены на сырье

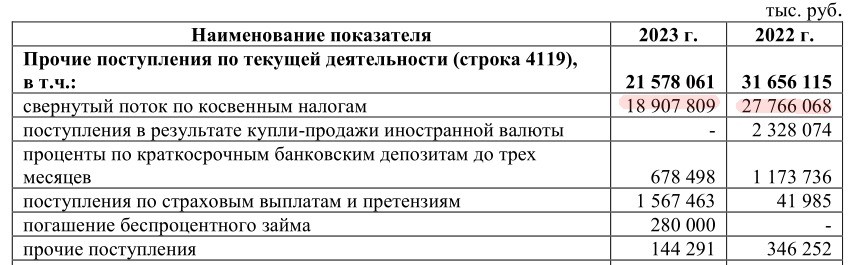

Во-вторых, последние годы НКНХ получал от государства значительные компенсации в виде обратного акциза

В 2022 году выплаты составили 27.8 млрд руб, а в 2023 они снизились до 18.9 млрд руб

Эти компенсации учитываются в отчете как уменьшение себестоимости

Почему могли снизится эти выплаты в 1-ом квартале?

Напомню, что с 1 января обратный акциз на каучук зависит от биржевых цен на натуральный каучук на сингапурской бирже и от цен на бутан и бутадиен в Роттердаме

Как Вы видели ранее, цены на каучук были рекордными в начале года

А значит и обратного акциза компания скорее всего не получала, а возможно даже платила государству

В результате, операционная прибыль выросла всего на 6% до 11 млрд руб или 6 руб/акция

Сальдо финансовых доходов/расходов ухудшилось с +734 млн до -386 млн руб

Долг компании не изменился за квартал и составляет 138 млрд руб

Почему при таком большом долге платежи по процентам составляют всего 500 млн руб в квартал?

Напомню, что это долг взятый у консорциума немецких банков под строительство установки ЭТИЛЕН-600

И ПРАВКОМИССИЯ не разрешила НКНХ обслуживать и гасить этот долг!

Вторая причина низких процентов по долгу в том, что кредит этот был получен на условиях проектного финансирования и проценты по нему капитализируются

Кроме того, так как долг номинирован в ЕВРО он переоценивается по курсу на конец квартала, а переоценка отражается как Прочие доходы/расходы

В прошлом году убыток от переоценки составил 22.7 млрд руб, из которых 10 млрд руб было отражено в 1кв'23

В этом году сальдо прочих доходов/расходов составило всего -0.9 млрд руб против -8.6 млрд в 1кв'23

Это и стало главной причиной того, что чистая прибыль выросла в 3.8 раз до 7.6 млрд руб или 4.2 руб/акция

Скользящий показатель прибыли последних 12 месяцев (LTM) вырос с 12.3 до 15.4 руб/акция

Несмотря на полученные 7.6 млрд руб прибыли, денежная позиция и финансовые вложения сократились на 259 млн до минимальных 2.5 млрд руб

СИБУР продолжает держать НКНХ на "сухом" пайке и все заработанные дочкой деньги хранит у себя

В отчете НКНХ эти деньги отражены как долг СИБУРа в виде дебиторской задолженности на 59.5 млрд руб

С текущими ценами, курсом $ и акцизами, компания зарабатывает 25-30 руб/акция операционной прибыли РСБУ в год из которых платит около 3 руб дивидендов

Почему на дивиденды направляется такой небольшой процент прибыли?

Весь денежный поток идет на строительство ЭТИЛЕН-600 и других проектов

За квартал оценка основных средств выросла еще на 9 млрд до 308 млрд руб!

На начало Февраля готовность комплекса ЭТИЛЕН-600 была на уровне 84%

Запуск планируется в начале 2025 года, а выход на полную мощность в 2026

В результате, мощности НКНХ по этилену должны вырасти в 2 раза

Запуск ЭТИЛЕН-600 важен не только для НКНХ, часть производимого этилена будет направляться на братский КАЗАНЬОРГСИНТЕЗ, страдающий от нехватки сырья

И это еще не все проекты роста компании!

На этой неделе стало известно, что НКНХ в 2025 году начнет строительство 2-ух новых комплексов стоимостью 180 млрд руб

Комплексы будут перерабатывать сырье с ЭТИЛЕН-600 и их запуск намечен на 2028 год

Масштабные проекты и перспективы, но они требуют масштабные вложения!

Не уверен, что денежный поток в 2025-2028 годах будет избыточным даже с учетом запуска ЭТИЛЕН-600

Возможно акционерам придется потерпеть небольшие дивиденды еще несколько лет

Судя по текущей цене в 76 руб и дивидендной доходности 4%, пока акционеры готовы ждать

Но время покажет на сколько хватит этого терпения

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником