RAZB0RKA отчет X5 по МСФО 4кв'22. На эти 2% и живем...

Отчеты Х5 сейчас из разряда тех от которых ни тепло, ни холодно

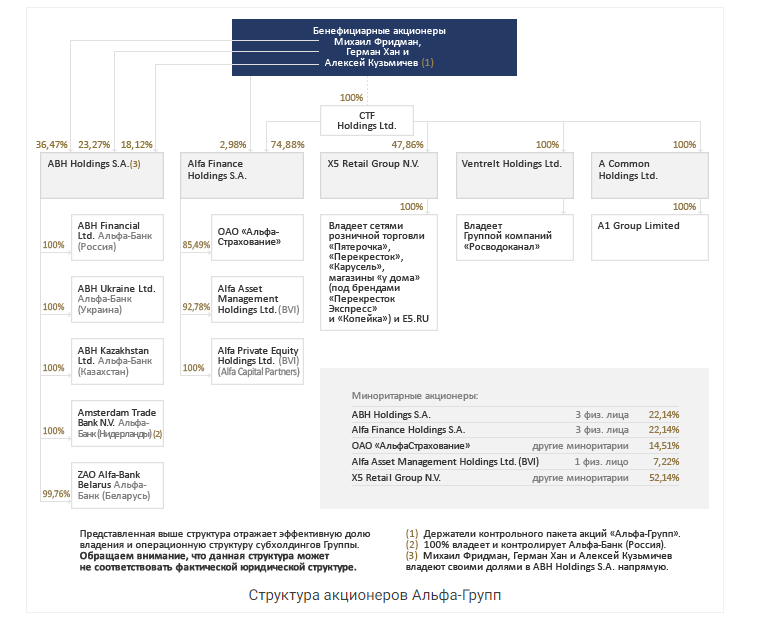

Компания принадлежит голландскому оффшору X5 Retail Group NV, который в свою очередь принадлежит люксембуржскому оффшору CTF Holdings мажоритариев АЛЬФА-ГРУПП

Сами мажоритарии находятся под домашним арестом в Лондоне

И похоже не собираются возвращаться в Россию и возвращать свои пакеты в российскую юрисдикцию

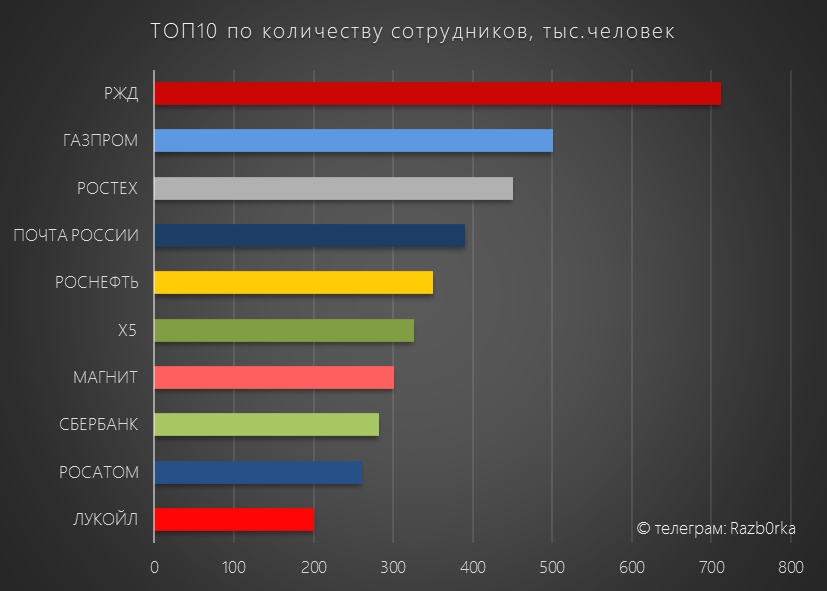

Х5 относится к стратегически важным предприятиям и входит в ТОП-10 работодателей России!

Вполне допускаю, что государство может в какой-то момент принудительно перерегистрировать компанию в Россию

Что будет в таком случае с судьбой расписок на голландский оффшор, которые торгуются на ММВБ можно только гадать...

Котировки расписок X5 на ММВБ заняли 3 место в анти-рейтинге акций 1кв'23

Отчет МСФО за 4кв'22 не представляет большого интереса еще и потому, что мы знали выручку компании из операц.отчета опубликованного еще в Январе

Я делал подробную разборку этих результатов и пробовал оценить прибыль 4кв

Писал о сильном замедлении темпов прироста выручки сети в 4кв'22

В своем прогнозе я предполагал, что у компании должна была снизиться рентабельность с 3.9% в 3кв'22 до 3.3% в 4кв'22 (на уровне 4кв'21)

Это должно было привести к падению операц.прибыли до 23 млрд руб, а чистой прибыли до 12 млрд руб

Но по факту дела обстояли на много хуже чем я мог представить...

Рентабельность операционной прибыли снизилась до 2% - минимум за 10 лет!

Как говорится в одном анекдоте "Вот на эти 2% и живем..."

За счет чего так упала эффективность компании?

Опережающими темпами выросли расходы на закупку товаров

Кроме того, на 11% выросли коммерческие и административные расходы

Среди всех расходов, особенно бросается в глаза рост расходов на персонал

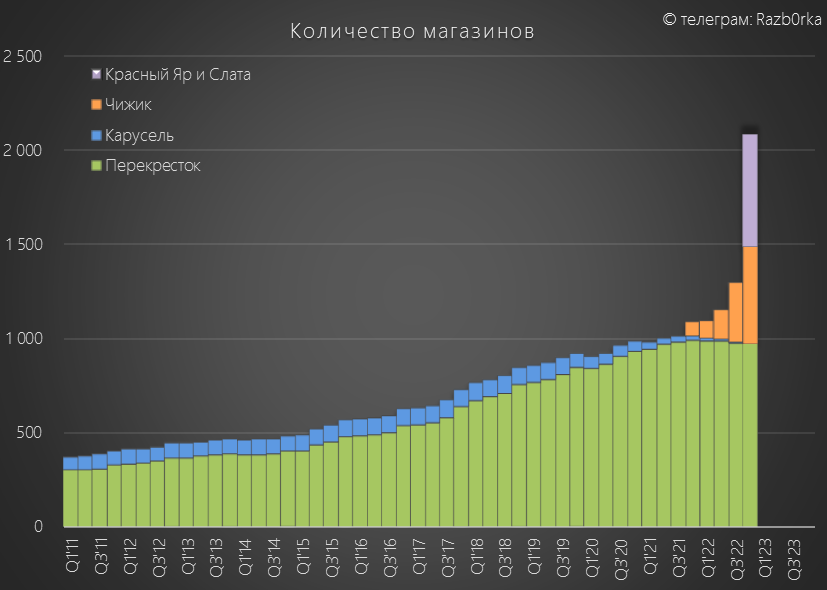

Напомню, что Х5 присоединил к себе сибирские сети Красный Яр и Слата в 4кв

Думаю что эффективность и рентабельность этих сетей была меньше чем у Х5

Какие из этих расходов можно оптимизировать в 2023 году?

Предлагаю Вам самостоятельно поразмышлять на эту тему...

В результате, по факту отчета мы получили вот такой график выручки и прибыли

Рекордно высокая выручка и резкое падение прибыльности

Операционная прибыль в 4кв составила всего 13.8 млрд руб или 51 руб/акция

Это на 27% ниже прошлого года!

Но годовая операц.прибыль выросла до 97 млрд руб или 360 руб/акция за счет рекордного 2кв'22

С чистой прибылью в 4кв дела были еще хуже...

Прибыль 4кв снизилась до 5.8 млрд руб или 22 руб/акция

На прибыль негативно повлиял 1.7 млрд руб убытка по курсовым разницам

В итоге, годовая прибыль составила 52 млрд руб или 192 руб/акция

Ранее компания платила 100% прибыли МСФО на дивиденды, но позже должна была перейти на выплату исходя из денежного потока

В дивидендной политике не зафиксирован конкретный % операционного денежного потока направляемого на дивиденды

Давайте попробуем посчитать какой гипотетический дивиденд могла бы заплатить компания за 2022 год

Операционный денежный поток за 2022 год был на уровне 570 руб/акция

Свободный денежный поток вырос до 365 руб/акция

C таким сильным денежным потоком компания могла легко выплатить 250-300 руб за 2022 год

Но денежки компании уже 2 года под "домашним" арестом, согласно указу Президента России об ограничениях на вывод капитала из страны

Суммарный невыплаченный дивиденд за 2 года составил уже 350-400 руб/акция

Что делает компания с неиспользованным свободным денежным потоком?

На счетах компании на конец 4кв было 43 млрд руб, этого достаточно для выплаты 160 руб/акция дивидендов

Но скорее всего, эта сумма будет использована для дальнейшего гашения долга или очередного поглощения региональных сетей

Текущая цена расписок X5 на ММВБ около 1425 руб

Гипотетическая дивидендная доходность за 2022 год около 17-20%

Но рынок не верит в возможность выплаты этих дивидендов

Каковы перспективы компании на 2023 год?

- Выручка продолжит замедление

- Операц.расходы снизить будет сложно

- Рентабельность скорее всего останется низкой

- Прибыль будет ниже 2022

- Денежный поток будет слабее 2022

Но на самом деле, это все мелочи по сравнению с важностью вопроса правильного возвращения компании в российскую юрисдикцию!

Скоро должен выйти операционный отчет за 1кв'23

Можно будет оценить как развивается сеть и ее точки роста (ЧИЖИК, он-лайн продажи)

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником