RAZB0RKA отчёта ФСК-РОССЕТИ по РСБУ 2 квартал 2024. Внимание на денежный поток

С момента объединения с РОССЕТЬ в 2023 году ФСК стала одновременно операционной компанией и инвестиционным фондом, владеющим акциями многочисленных сетевых дочек

Это привело к тому, что ни прибыль МСФО, ни прибыль РСБУ не отражают реальный доход компании

Писал об этом подробно в разборке результатов 2023 года

Если еще не читали - рекомендую, будет более понятно о чем дальше пойдет речь

Прибыль МСФО завышает консолидация 100% прибыли дочек, часть которых принадлежит на самом деле ФСК только на 50-70%

А прибыль РСБУ сильно зависит от рыночной стоимости акций дочек, которая отражается на переоценке балансовой стоимости и соответствующих "бумажных" убытках или прибыли

В прошлом году в сетевом секторе было настоящее ралли и акции дочек ФСК выросли за 9 месяцев на фантастические 100-200-300 и даже 500%!

Такой рост дал огромную бумажную прибыль материнской ФСК

В этом году в 1-ом квартале дочки продолжили расти и их переоценка на балансе ФСК составила по моим расчетам 98 млрд руб

Но во 2-ом квартале котировки сетей начали снижаться и их балансовая оценка снизилась на 85 млрд руб

По итогам 6 месяцев, прибыль от переоценки дочек составляет 13 млрд руб

Это должно быть отражено в Прочих доходах/расходах в отчете РСБУ ФСК

Отдельно стоит отметить фантастическую капитализацию некоторых дочек

ЛЕНЭНЕРГО стоит 160 млрд, маленькая КУБАНЬ 112 млрд и даже хронически убыточный СЕВЕРНЫЙ КАВКАЗ 93 млрд руб

При этом, капитализация ВСЕГО ФСК, владеющего всем этим добром, на конец 2-го квартала была всего 209 млрд руб

Напомню, что тариф ФСК индексировался в Мае 2023 года и следующее повышение было только с 1 Июля 2024 года на 10.5%

Таким образом, ФСК в 1-ом полугодии продолжал работать на майском тарифе

Давайте посмотрим как это отразилось на финансах

Динамика показателей полугодия:

- Выручка 177 млрд (+10%)

- Себестоимость 95 млрд (+7%)

- Операционная прибыль 77 млрд (+13%)

- Чистая прибыль 65 млрд (-68%)

Как Вы уже наверное догадываетесь, снижение чистой прибыли связанно с той переоценкой дочек о которой я писал ранее

Сальдо Прочих доходов/расходов в 1-ом полугодии составило -20 млрд против +141 млрд руб в 1п'23

В 1-ом квартале сальдо было +111 млрд, а в 2-ом квартале -131 млрд руб

Почему убыток 2-го квартала больше чем в моих расчетах?

Прочие расходы включают в себя не только переоценку дочек, но много других обесценений, резервов и так далее

Расшифровку этих статей мы увидим только в годовом отчете весной 2025 года

Огромный масштаб Прочих доходов/расходов и их значительное влияние на чистую прибыль хорошо видно на графике выручки, операционной и чистой прибыли

Понимаете на сколько искажена чистая прибыль?

Приходится смотреть график выручки и операционной прибыли отдельно, чтобы лучше понять динамику

Выручка в 2-ом квартале ускорилась до +11% и выросла до рекордных 97 млрд руб

Если тариф на передачу электроэнергии не повышался, то за счет чего растет так выручка?

ФСК зарабатывает в основном на 2 видах услуг:

- Передача электроэнергии существующим клиентам

- Подключение новых промышленных клиентов/объектов к сети

Выручка от передачи электроэнергии выросла в 2-ом квартале всего на 2% до 74 млрд руб

А выручка от подключения клиентов на 53% до 21 млрд руб

Скорее всего, это было подключение крупных объектов в рамках развития ВОСТОЧНОГО ПОЛИГОНА

Еще более важно техприсоединение с точки зрения валовой прибыли ФСК

При выручке в 74 млрд, передача электроэнергии дала 29 млрд руб прибыли, что на 5% меньше чем в прошлом году

Подключение клиентов при выручке 21 млрд дало 21 млрд руб прибыли, что на 53% выше прошлого года

Рентабельность передачи составляла в 2-ом квартале 39%, а рентабельность подключения почти 100%!!!

История с 100% рентабельностью не разовый случай, а особенность работы ФСК

И благодаря большим и высокодоходным подключениям, мы увидели в 2-ом квартале не снижение операционной прибыли на 5%, а рост на 13%

Операционная прибыль выросла до 47 млрд руб или 0.02 руб/акция

Позитивно, но нужно держать в голове, что значительная часть прибыли сформирована подключением новых клиентов

И в какой-то момент времени подключения могут снизится, как это было 2020-2022 годах

Но пока идет стройка ВОСТОЧНОГО ПОЛИГОНА и предстоит восстановление новых регионов наверное эта статья доходов будет большой

Прибыль от передачи и подключения не единственный источник доходов ФСК

В этом году компания получила от своих сетевых дочек 24 млрд руб дивидендов против 6 млрд в 1п'23

Сальдо процентов снизилось с 0.8 млрд руб в 1п'23 до 0.7 млрд руб

Это практически не оказывает влияния на чистую прибыль

У ФСК удивительно дешевый и длинный долг

И что еще более удивительно, размер долга не меняется уже 4 квартала подряд и держится на уровне 350 млрд руб

Меняется только его структура и скорее всего % ставка

Денежная позиция и финансовые вложения выросли за квартал на 30 млрд до 109 млрд руб

Напомню, что Владимир Владимирович лично дал указание отказаться от выплаты дивидендов ФСК за 2022-2026 год!

Это позволило прилично укрепить баланс головной компании

Рекордные дивиденды дочек и рост операционной прибыли были "перечеркнуты" убытком по Прочим доходам/расходам от переоценки акций и еще чего-то

Чистый убыток в 2-ом квартале составил 69 млрд руб или -0.03 руб/акция

В очередной раз повторю, что смысла смотреть на эту прибыль большого нет

ФСК, как и любой инвестиционный фонд будет показывать прибыль от переоценки акций, когда они растут и убыток когда падают

На что же тогда смотреть акционерам ФСК и инвесторам?

На мой взгляд, более показательна будет скорректированная прибыль, рассчитанная как:

Операционная прибыль РСБУ-20% налог на прибыль + дивиденды дочек + сальдо %

Такая очищенная от бумажных факторов прибыль выросла в 2-ом квартале в 1.5 раза до 61 млрд руб или 0.026 руб/акция

За полугодие очищенная прибыль составила 0.036 руб, а в годовом выражении идут на 0.06-0.065 руб/акция

Акции снизились за Май-Июль на 25% и стоят сейчас около 0.1 руб

Компания оценена всего в 1.6 годовую очищенную прибыль

Наверное не ошибусь, это одна из самых дешевых оценок на нашем рынке

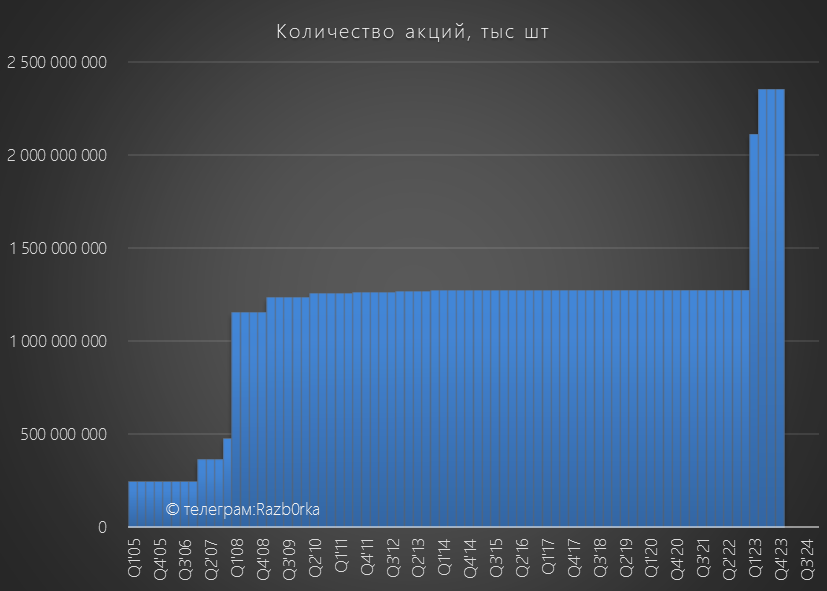

Глядя на график акций ФСК только не забывайте, что из-за допэмиссии в 2023 году их стало в 2 раза больше

Это значит, что текущие 0.1 руб равны 0.2 руб до допэмиссий

Текущая капитализация в 209 млрд примерно равна средним уровням 2018-2020 годов

Только теперь ФСК не дочка РОССЕТЬ, а головная компания, владеющая акциями сетевых дочек стоимостью почти 500 млрд руб

Почему рынок оценивает ФСК так дешево по сравнению с прибылью и оценкой дочек?

Российский инвестор ОЧЕНЬ любит дивиденды

А дивидендов тут нет и когда они будут никто не знает

Возможно, выплатят в 2027 году, когда закончится действия указа

Об этом говорил в 2023 году гендиректор компании Андрей Рюмин

Но дивидендов ни за 2022, ни за 2023 год акционеры ожидаемо не увидели

Что нужно чтобы компания вернулась к выплатам?

Стабильный и растущий свободный денежный поток

А его нет из-за постоянно растущих капитальных затрат

В свежей апрельской версии-бизнес плана, на 2024 год планы по операционному денежному потоку (OCF) повысили с 222 до 250 млрд руб

При этом, план по капитальным затратам увеличили на 2 млрд до 326 млрд руб

Из-за превышения расходов над доходами, Свободный денежный поток (FCF) составит -76 млрд руб

Из-за отрицательного FCF, размер долга к концу года вырастет до 430 млрд руб

Это меньше чем было в ноябрьской версии, но посмотрите на планы на 2025 год!

Планируется, что FCF снизится до -169 млрд руб, а долг вырастет до 616 млрд руб

Как Вы наверное догадываетесь, строчка с дивидендами в бизнес-плане пустая до 2029 года

Самое негативное в этой ситуации то, что эти огромные инвестиции ФСК приводят не к росту операционного денежного потока, а только к росту долга

Если верить плану, операционный денежный поток в 2029 году будет на 10% ниже чем в 2024, а долг в 2 раза выше

Сколько должна стоить такая компания и её акции?

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником