RAZB0RKA данных СЧА КАЗАНЬОРГСИНТЕЗ 4кв'22. "ЧТО? ГДЕ? КОГДА?"

Прибыль КАЗАНЬОРГИСИНТЕЗ за 2022 год похожа на "черный ящик" из одной популярной игры

Последний доступный отчет компании - отчет РСБУ за 9м'21 года

В Феврале'23 выходили новости о том, что компания получила рекордную чистую прибыль!

Но конкретные цифры не были озвучены, а отчет так и не был раскрыт

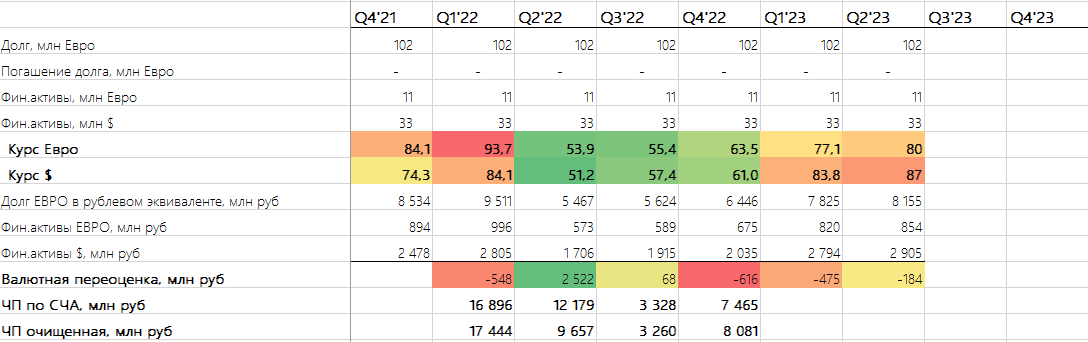

Однако, мы может рассчитать прибыль РСБУ исходя из раскрытых данных СЧА (Стоимость Чистых Активов)

Делал такой расчет по итогам и 2 и 3кв'22

Писал о том, что скорее всего 4кв'22 будет слабее чем 3кв

Но мой прогноз не сработал из-за резкого роста курса $ в конце прошлого года

Более слабый рубль помог компании получить больше выручки и прибыли

Но и принес небольшой убыток -0.6 млрд руб от переоценки валютного долга

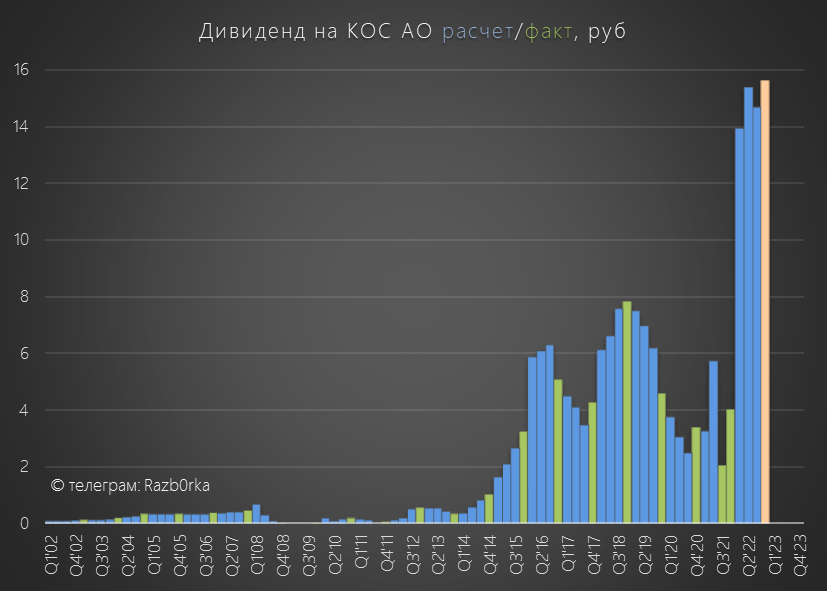

Расчетная прибыль за 4кв составила 7.5 млрд руб, что 49% выше прошлого года

В пересчете на акцию, прибыль выросла до 4.2 руб/акция

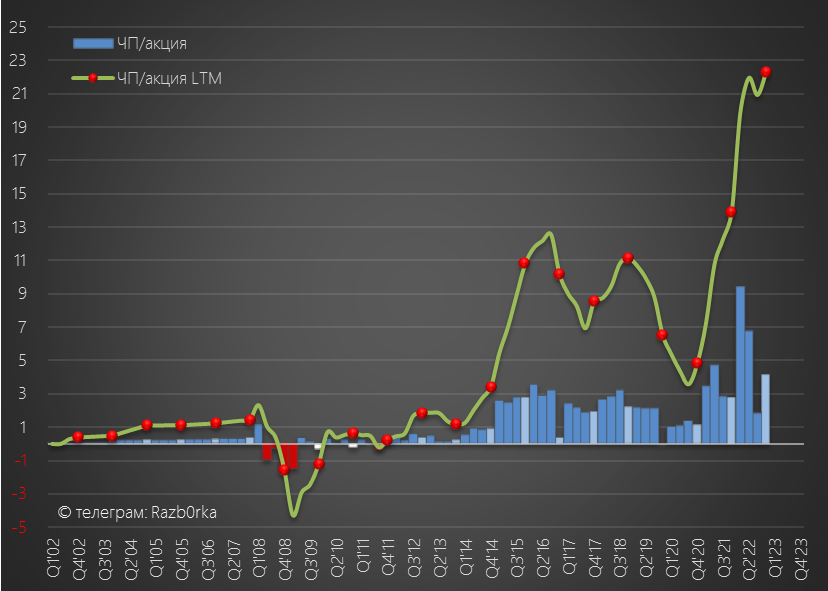

Расчетная прибыль за 2022 год выросла до 39.8 млрд руб или 22.3 руб/акция

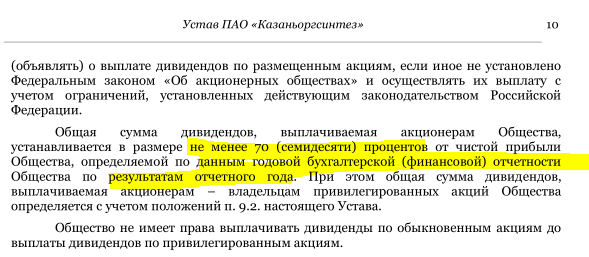

В уставе компании зафиксирована выплата 70% чистой прибыли РСБУ в виде дивидендов на обыкновенные акции

На преф компания платит фиксированный дивиденд 0.25 руб/акция

Расчетный дивиденд на обычку при 70% выплате составляет 15.6 руб/акция

Если такая выплата случится, это будет рекордная выплата в истории компании!

Думаю, СИБУР с удовольствием заберет себе большую часть из этих 27.9 млрд руб дивидендов

Оставив на развитие КАЗАНЬОРГСИНТЕЗ 12 млрд руб из прибыли 2022 года

Текущая котировка КАЗАНЬОРГСИНТЕЗ обычки около 110 руб

Потенциальный дивидендная доходность 15%

Отмечу что котировки акций уже на 15% выше уровней до СВО

Судя по котировка рынок верит, что СИБУР выполнит устав и выплатит дивиденды

Думаю, что на новости о дивидендах акция может подрасти до 130 руб и уйдет в отсечку с 12% доходностью

Ну а если дивидендов вдруг по какой-то причине не будет, нас ждет большая коррекция в район нижней границы ценового канала

Прибыль и дивиденды за 2022 год это хорошо, а что с перспективами на 2023?

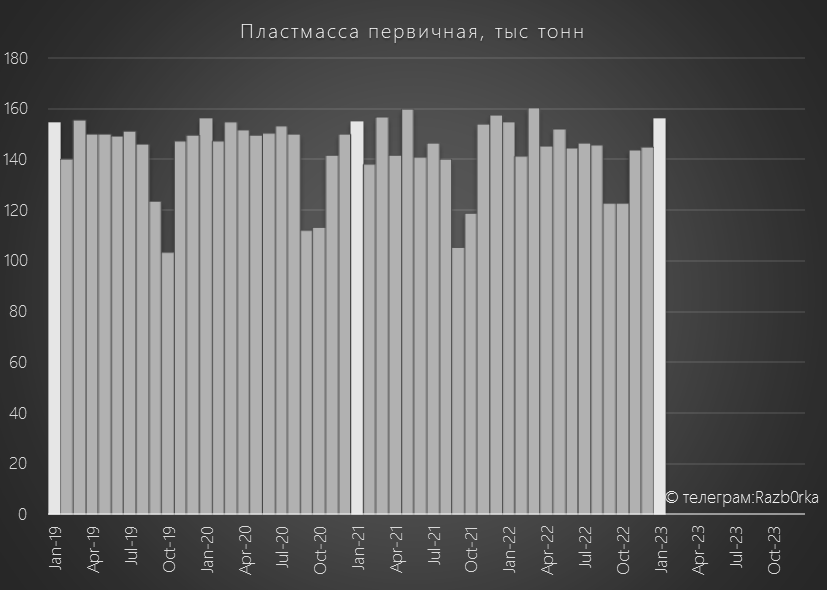

По данным РОССТАТ, в Январе'23 производство пластмасс в Татарстане было чуть выше чем в 2022

Понятно, что пластмассу делает в регионе не только КАЗАНЬОРГСИНТЕЗ

На его долю приходится примерно 55-60% республиканского производства

Но думаю что не ошибусь если предположу, что у КОС в начале года с производством было все в норме

В отличие от рухнувшего производства каучука у "двоюродного брата" НКНХ

Писал о тревожных данных по каучуку в разборке СЧА НИЖНЕКАМСКНЕФТЕХИМ

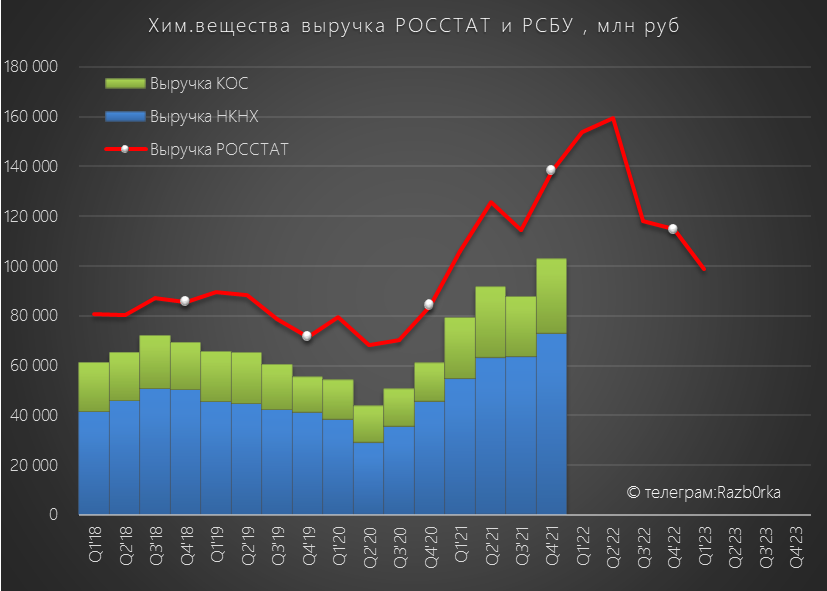

Если с производством пластмасс в республике было все в норме, то вот с выручкой от продаж в Январе было уже не все так хорошо

Если верить данным РОССТАТ, выручка от продажи всех видов хим.веществ рухнула почти в 2 раза по сравнению с началом 2022 года

На графике видно, что выручка в конце 2022 года немного восстановилась, но начала снижаться в 2023

Исторически была достаточно высокая корреляция между выручкой НКНХ, КОС и данными РОССТАТ

Падает ли выручка КОС и НКНХ одинаково в 2023 году?

Или это эффект от падения выручки только НКНХ из-за падения производства каучука?

Такие данные РОССТАТ не раскрывает

Скоро должны быть опубликованы результаты Февраля - посмотрим сохранилась ли динамика производства и начала восстанавливаться выручка или нет

- Сильная прибыль за 2022

- Потенциально неплохие дивиденды за 2022

- Стабильное начало 2023 по производству

- Слабое начало 2023 по выручке

Интересный бизнес, интересная компания...

Но ее закрытость превращает инвестирование в ее акции в игру

Кстати, сотрудники КОСа любят эту игру и проводят свои чемпионаты!

Мне интересно "покопаться" с данными, но на рынке я в такое не играю...

Вкладывать под всего лишь 12-15% дивидендную доходность считаю неоправданным по соотношению риск/доход

Рублей по 60-70 руб возможно подумаю о покупке

И то если на тот момент не будет других альтернатив...

Откуда взяты эти ценовые ориентиры?

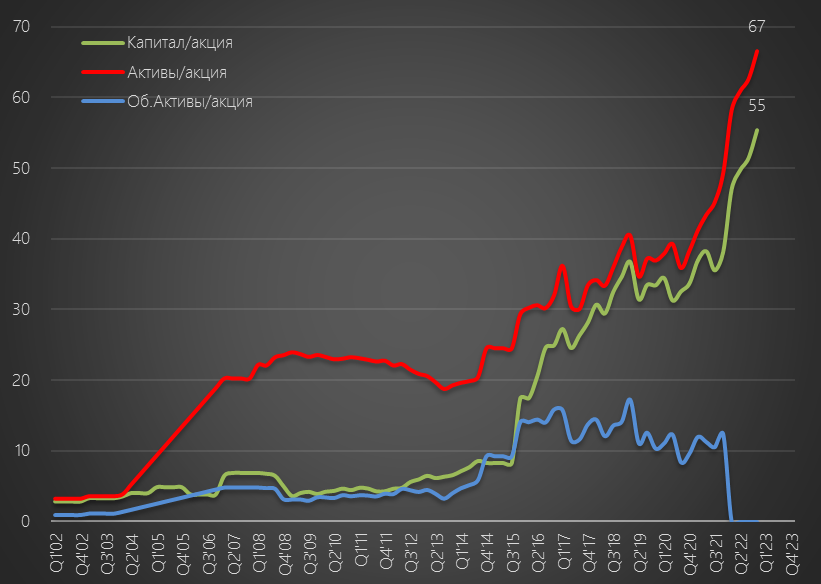

Я редко привожу график стоимости активов и капитала, взвешенных на кол-во акций

Но в данном случае, думаю что он будет полезен...

Расчетная стоимость активов компании составляет 67 руб/акция

Из них собственного капитала около 55 руб/акция

Это то, как САМА компания оценивает свою стоимость в отчетах

Текущая высокая РЫНОЧНАЯ цена обусловлена эйфорией от высоких ожидаемых дивидендов

Это абсолютно понятное и логичное поведение рынка

Но ведь прибыли могут и упасть...

А в тяжелые времена бывает так, что вместо прибыли/дивидендов компания и убытки может генерировать

И вот тогда рынок вспоминает про стоимостной подход и начинает смотреть баланс компании

В результате, и котировки акций приходят ближе к балансовой стоимости...

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником