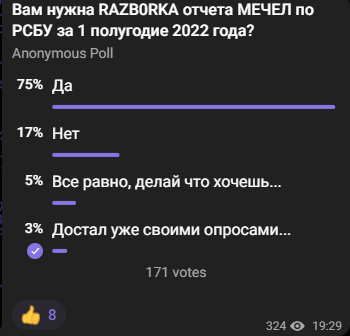

RAZB0RKA отчета МЕЧЕЛ по РСБУ за 1 полугодие 2022

Каждый 3-ий подписчик моего канала поучаствовал в опросе

В итоге, более 70% голосов было "ЗА"

Отдельный респект, 5-ти подписчикам которые голосовали за последний пункт

Прежде чем начну разбор, позвольте напомнить ЗНАМЕНАТЕЛЬНЫЕ даты из жизни компании и ее акционеров

"Сразу после открытия торгов ценные бумаги "Мечела" потеряли более 45%.

Накануне, Путин на совещании по металлургии в Нижнем Новгороде резко раскритиковал "Мечел", который в первом квартале поставлял сырье на экспорт по ценам вдвое ниже внутренних. Премьер так же пообещал отправить к Зюзину доктора:

«Конечно болезнь есть болезнь, но я думаю, что Игорь Владимирович должен как можно быстрее поправиться. Иначе к нему доктора придется послать и зачистить все эти проблемы»"

"Днем падение превысело 38%, обновив новый исторический минимум 16,8 рубля за штуку; привилегированные акции компании подешевели на 16,6% - до 8,87 рубля за штуку."

"За два часа до окончания торгов на Московской бирже акции «Мечела» стали стремительно падать, потеряв к закрытию 41,35%. Такого падения в истории компании еще не было. Капитализация «Мечела» на самом дне составляла всего $830 млн. Для сравнения: 30 мая 2008 года компания стоила $24 млрд"

"В лидерах роста 24 октября на Московской бирже стали акции «Мечела»: обыкновенные подорожали на 24,87%, привилегированные – на 30,96%. Капитализация компании достигла 76,7 млрд руб. Так дорого "Мечел" не стоил с 2013 г"

"Акции «Мечела» менее чем за три недели подорожали вдвое на фоне роста цен на уголь в Азии. Только за один день 7 сентября стоимость обыкновенных акций компании на Московской бирже выросла на 22,3% к предыдущей торговой сессии, составив 178 руб. за штуку.

Привилегированные акции торговались по 277,4 руб. за бумагу (+9% за 7 сентября). Акции входящей в «Евраз» «Распадской» также прибавили в цене с середины августа более чем на 50%, 7 сентября достигнув отметки 404 руб. за бумагу.

Рост акций «Мечела» начался 20 августа и ускорился 27 августа, после публикации отчетности за первое полугодие по МСФО"

К сожалению, в МЕЧЕЛЕ "Такое бывает и не раз и не два"

Самые "свежие" -30% случились совсем недавно в 2022 году

"Совет директоров компании Мечел рекомендовал не выплачивать дивиденды по итогам 2021 года

Новость разочаровала инвесторов, которые днем ранее закладывали в котировки выплату дивидендов.

Привилегированные акции «Мечела» в моменте обвалились на 32,65%, до ₽143,25 за бумагу. Обыкновенные акции компании на минимуме теряли 7,5%, до ₽120,05"

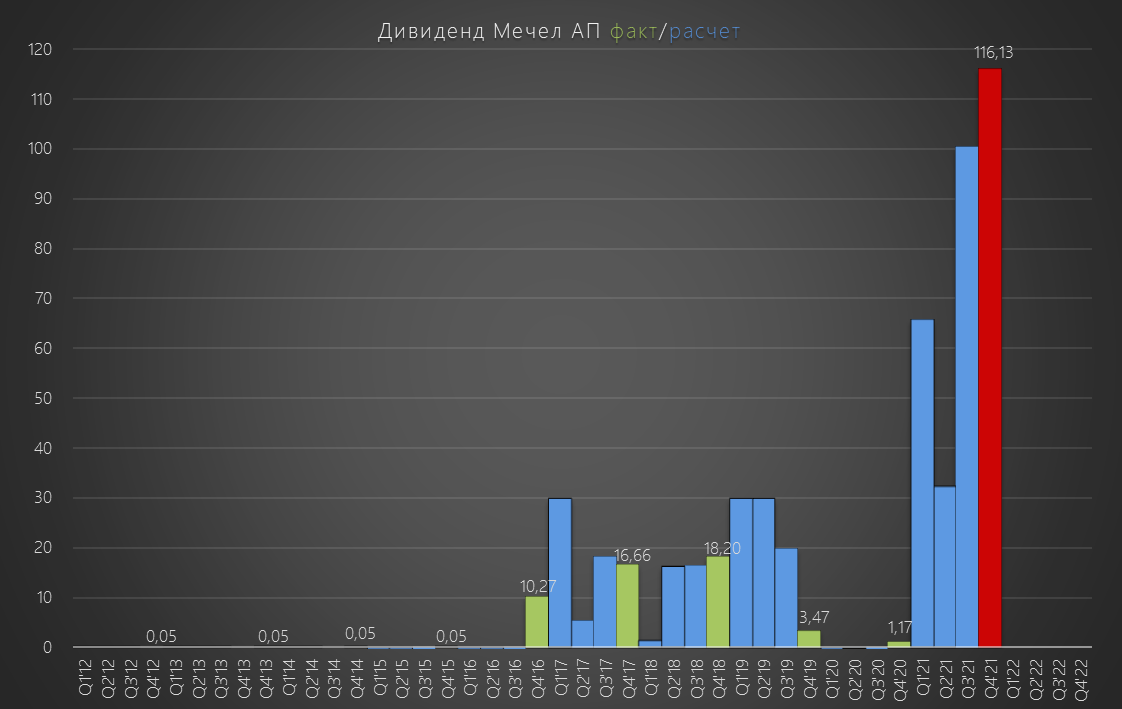

График акций МЕЧЕЛ АП немой свидетель всех этих событий

Почему-то, глядя на график МЕЧЕЛа всплывает в голове

И так, почему вчера в очередной раз упали акции МЕЧЕЛа?

Отчеты РСБУ дочерних компаний за 1 полугодие были опубликованы еще в Июле

И судя по ним, у МЕЧЕЛа должна была быть рекордная прибыль МСФО

Но вчера, компания неожидано заявила, что не будет публиковать отчет по МСФО

Акции отреагировали резким падением, АП -7% и АО -4%. Хотя, что такое -7% для МЕЧЕЛа - так мелочь

Почему же МСФО отчетность так важна для инвесторов МЕЧЕЛа?

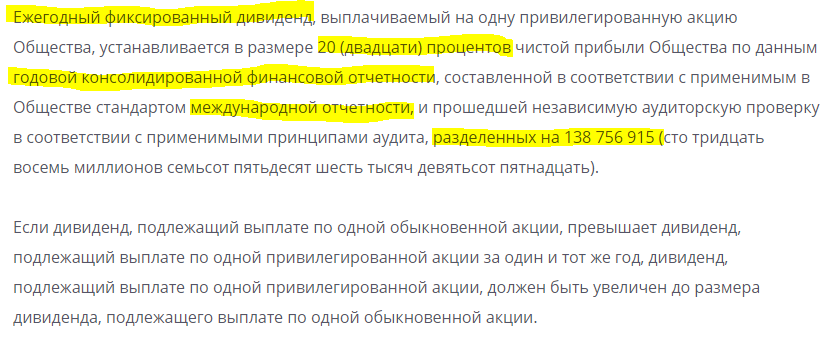

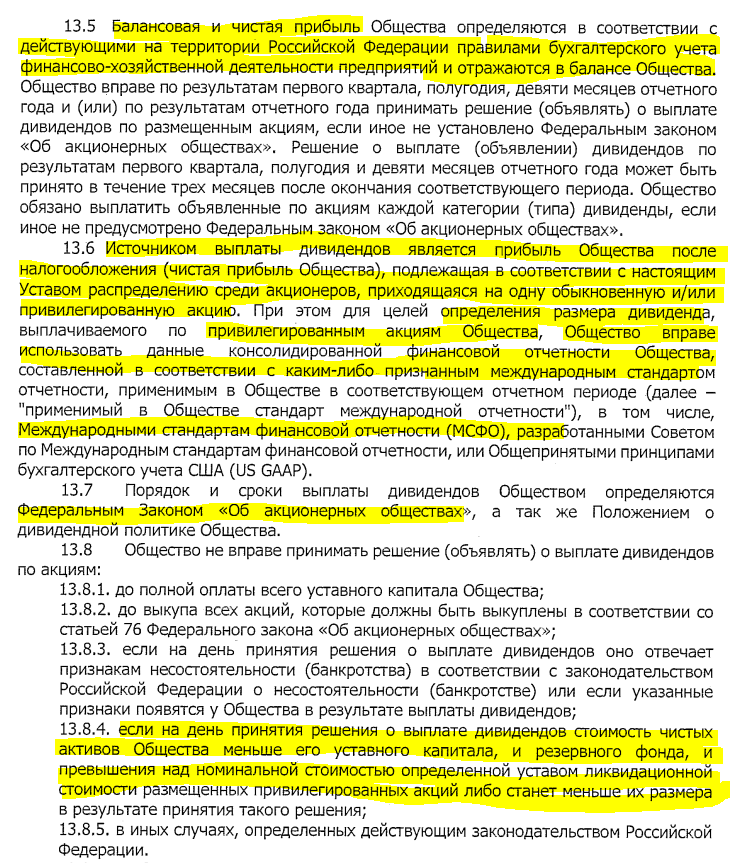

Потому что, по дивидендной политике компании, размещенной на сайте компании, дивиденды расчитываются вот так:

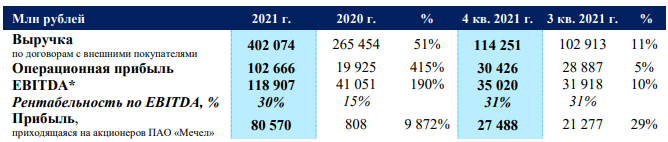

1 марта 2022 вышла отчетность МСФО за 2021 год. Прибыль выросла на 9 872%

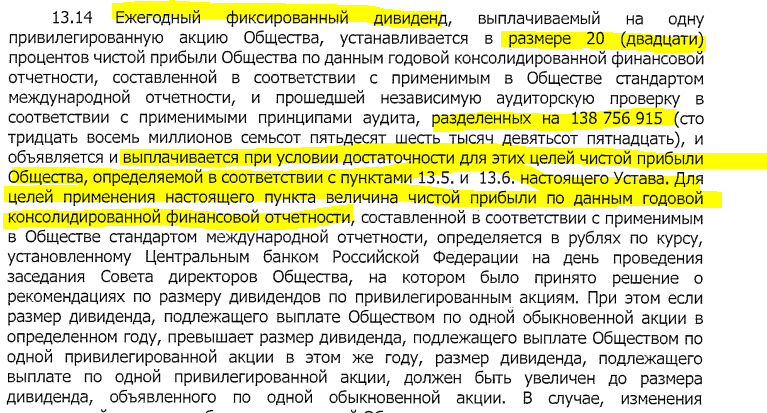

Берем 80 570 000 000 руб *20% / 138 756 915 АП = 116 руб или 16 млрд руб!

За все время существования префов и дивидендной политики, компания ВСЕГДА выплачивала дивиденд ровно 20% МСФО

Был длительный период с 2012 по 2015 год, когда МЕЧЕЛ платил на АП символические 0.05 руб. Но в тот период, у компании ни разу не было годовой чистой прибыли МСФО

Как выпомните, торги на ММВБ были остановлены с 26 февраля по 27 марта 2022 года, и рынок не мог "отыграть" новость о ФАНТАСТИЧЕСКОМ дивиденде!

Однако, когда 28 марта торги возобновились, цена МЕЧЕЛ АП за день снизилась на очередные 20%. Котировки упали с 209 руб на открытии, до 171 руб на закрытии

Подождите! Как при дивиденде в 116 руб, при цене в 209 руб акция вообще могла падать? Что, 50% дивидендная доходность ни кому не нужна?

А вот так. На рынке все возможно. Если помните, то открытие торгов после месячного перерыва на фоне СВО вообще было нервное

Если Вы дочитали до этого момента, у Вас вполне резонно может возникнуть следующий вопрос:

"Автор ты нас совсем запутал. В название RAZBORKI указан отчет РСБУ. Сам пишешь, что дивиденды из отчета МСФО.

Если дивиденд расчитывается по МСФО, то зачем нам ВООБЩЕ смотреть РСБУ отчетность?"

Когда уже ты приступишь к обещанному разбору отчета???

Для того чтобы найти ответ, нам сначала нужно изучить вот этот документ

Всего в документе 42 страницы, нам нужна страница страница №13 и статья №13

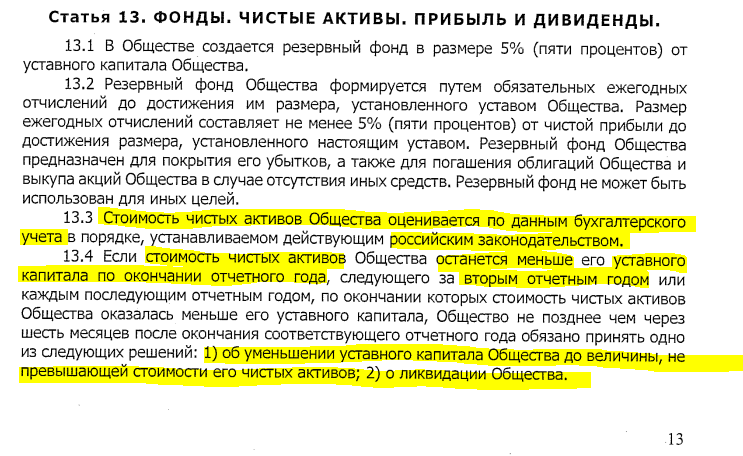

Вообще, я несуеверен, но может быть по этому компания не заплатила дивиденды?

Если перевести "юридический язык" на русский, то согласно ГЛАВНОМУ документу МЕЧЕЛа, дивиденды РАССЧИТЫВАЮТСЯ из прибыли МСФО, а ВЫПЛАЧИВАЮТСЯ из прибыли РСБУ

Это не "бурная" фантазия акционеров компании, это требование Федерального закона "Об акционерных обществах".

ВСЕ компании в России ВЫПЛАЧИВАЮТ дивиденды из полученной прибылиРСБУ за период (квартал/год) или в случае отсутствия прибыли, из НЧП на конец периода

Если прибыли и НЧП нет, то дивиденды выплачиваться не могут

Это наверное ВСЕ что нам нужно знать для того, чтобы понять почему МЕЧЕЛ не мог выплатить дивиденды за 2021 год

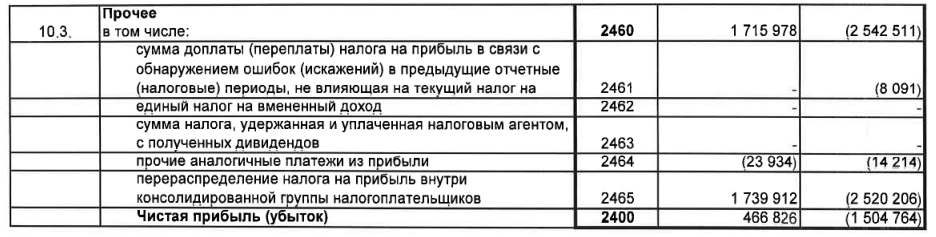

Прибыль РСБУ за 2021 составила 466 млн руб

Если откинуть обыкновенные акции, и поделить ВСЮ эту огромную прибыль ТОЛЬКО на префы

То мы получаем, 3.4 руб на акцию

На этом, второй раз можно было бы заканчивать обзор

Но давайте рассмотрим ФАНТАСТИЧЕСКИЙ сценарий, в котором компания отдала бы акционерам "последние штаны" все СЧА за вычетом уставного капитала

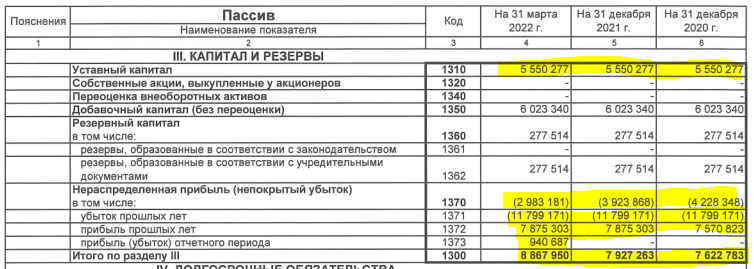

СЧА на момент проведения СД 01.06.22 составляли 8 867 млн руб, уставной капитал 5 550 млн руб

Или, 24 руб на акцию - как говорят в театре "Занавес!"

На мой взгляд, руководство МЕЧЕЛа поступило в полном соответствии с уставом, когда не рекомендовало выплачивать дивиденды

И так получается что РСБУ нам нужен, для того чтобы понимать как холдинг "поднимает" деньги с дочек что формирует ЧП, и какая НЧП сформировалась

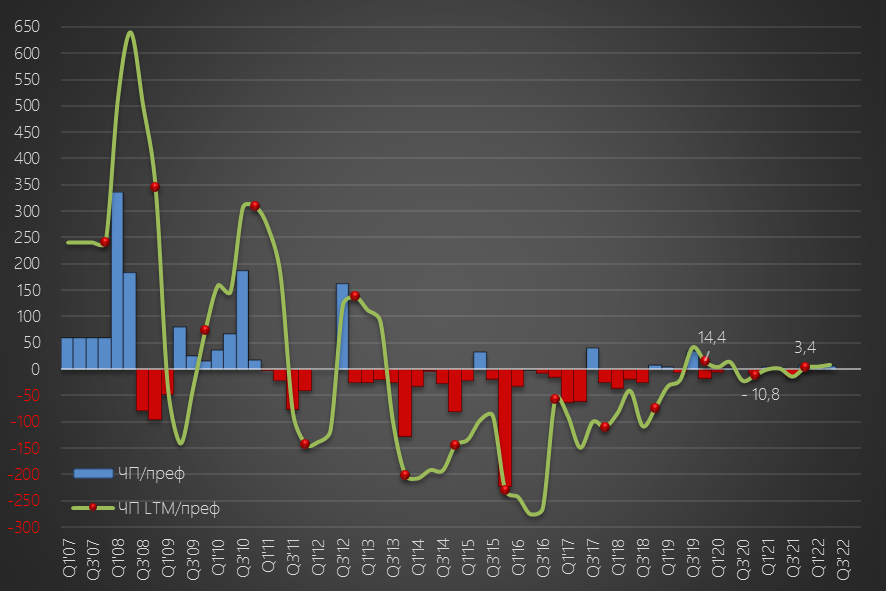

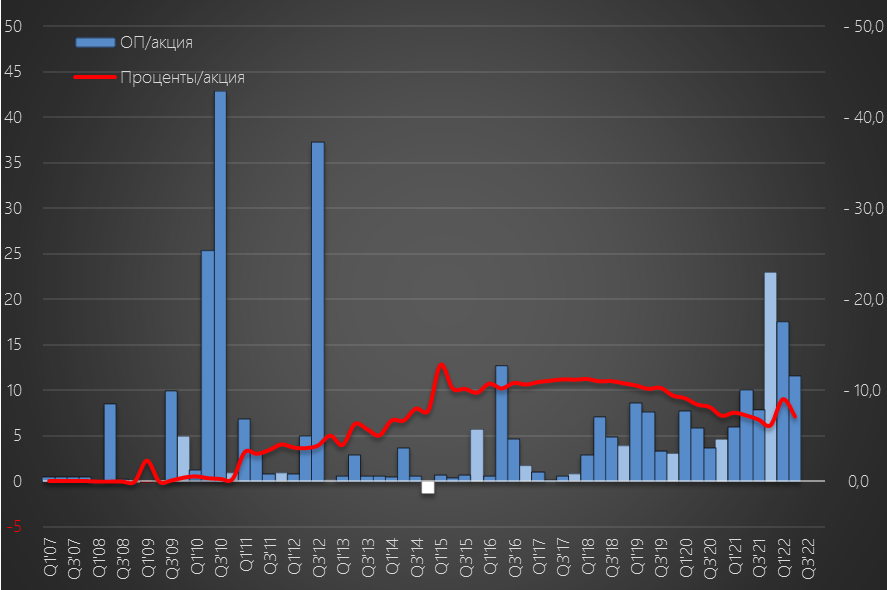

А ведь были времена, когда прибыль на преф была больше 600 руб...

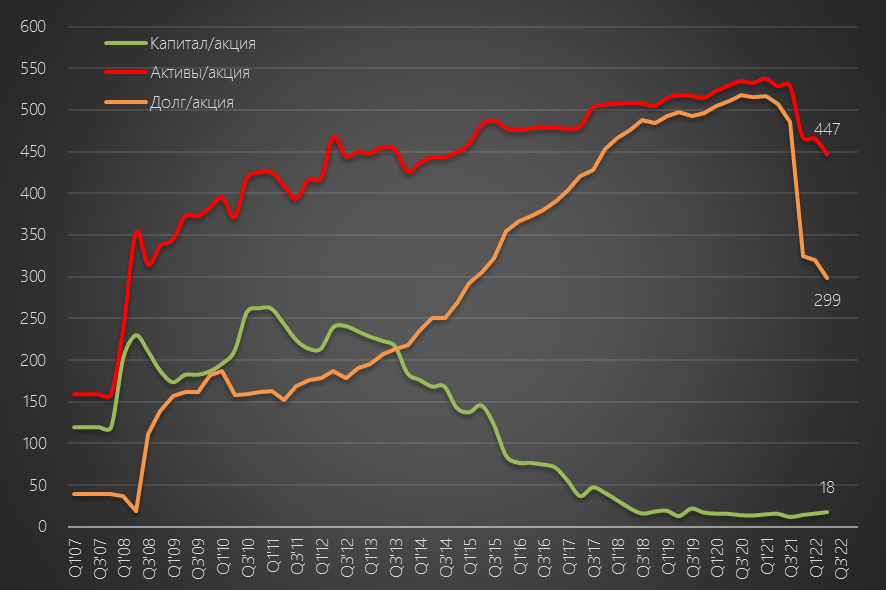

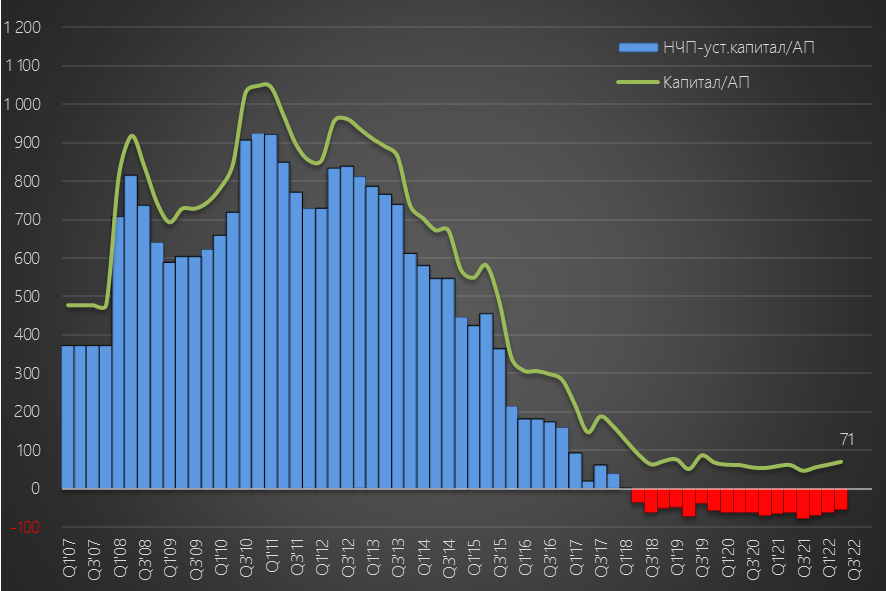

Капитал компании в 2008-2013 года составлял более 200 руб/акция

Но все это в прошлом...Капитала нет...долг остался

Почему так произошло? Долгое время % по долгу, были на МНОГО больше операционной прибыли и компания из года в год "проедала" свой капитал

В случае с Мечелом, приходится смотреть даже не капитал, а накопленную чистую прибыль (НЧП). НЧП в отрицательной зоне уже 17 кварталов подряд

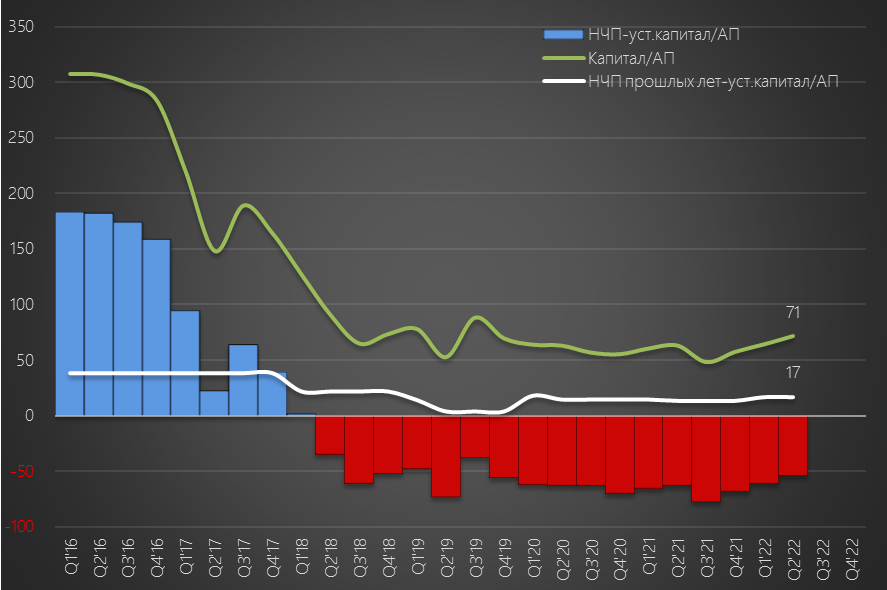

Учитывая что НЧП отрицательная, приходится смотреть даже не на нее, а на НЧП прошлых лет (увеличил масштаб чтобы лучше видно было)

На конец 2кв 2022 года, НЧП прошлых лет за вычетом уставного капитала составляла 17 руб/преф

В принципе, 17 руб/преф - это все что нам нужно было узнать из РСБУ 2-го квартала

До конца года, у руководства компании есть еще 4-е месяца, чтобы "поднять" из дочек дивиденды, материальную помощь и сформировать прибыль

Будет это делать руководство или нет - мы увидим с вами в отчете РСБУ за 3кв и 4кв 2022 года

И посчитаем, на что может расчитывать акционер

Очень жаль, что компания отказалась от публикации МСФО за 1 полугодие

Сильный отчет мог поддержать котировки и дать нам информацию о реальном положении бизнеса

Надеюсь, что обзор вам понравился и был полезен

Буду рад Вашим комментариями и "плюсам" в Телеграмме и здесь в Teletype

Как обычно, все выводы вы делаете сами

мой канал в телеграмме https://t.me/razb0rka

блог на Smart-lab https://smart-lab.ru/my/Razb0rka/