RAZB0RKA отчета МОСБИРЖА по МСФО 1кв'23. Квест с НРД

В Марте делал разборку отчета МОСБИРЖА по МСФО за 2022 год

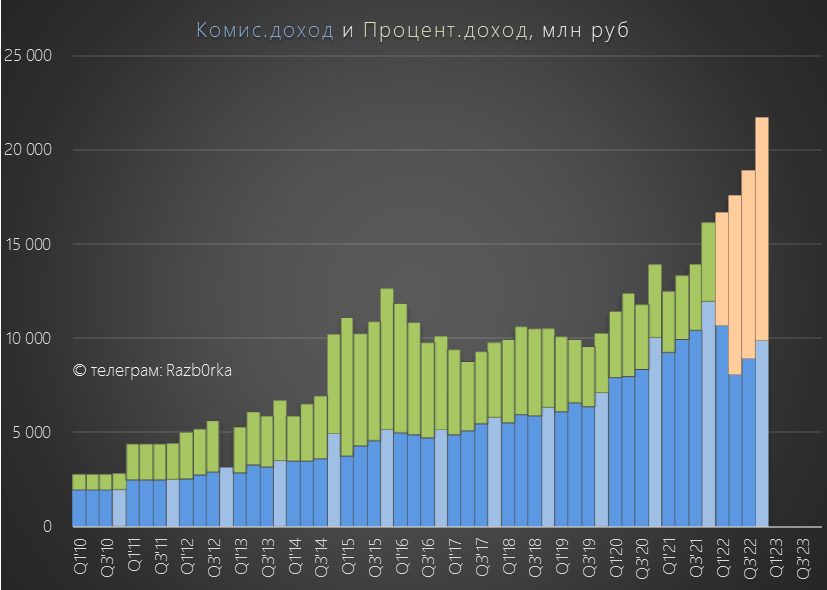

Раскрывал секрет, как при падении комиссионного дохода на 10% биржа умудрилась заработать рекордную прибыль

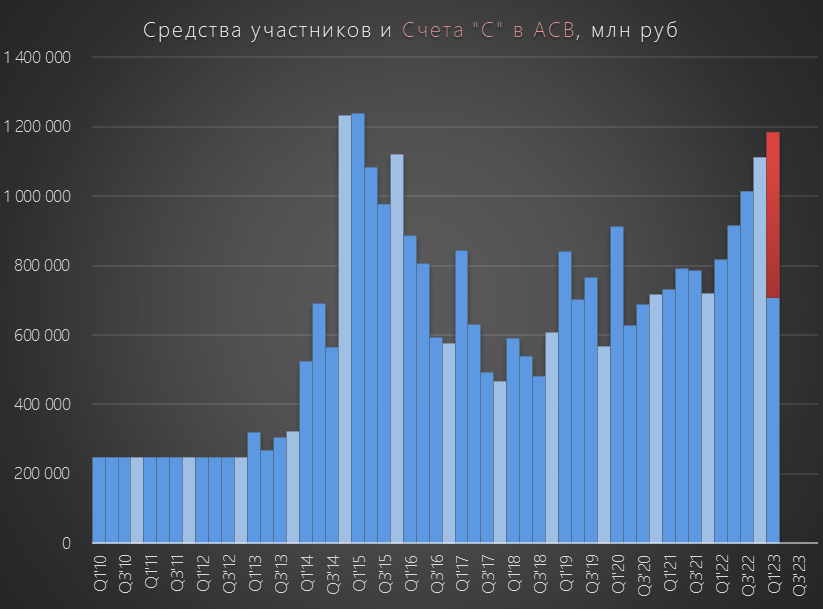

Все дело в том, что в результате роста ставки ЦБ и блокировке средств нерезидентов на Счетах "С", биржа получала в прошлом году повышенный % доход

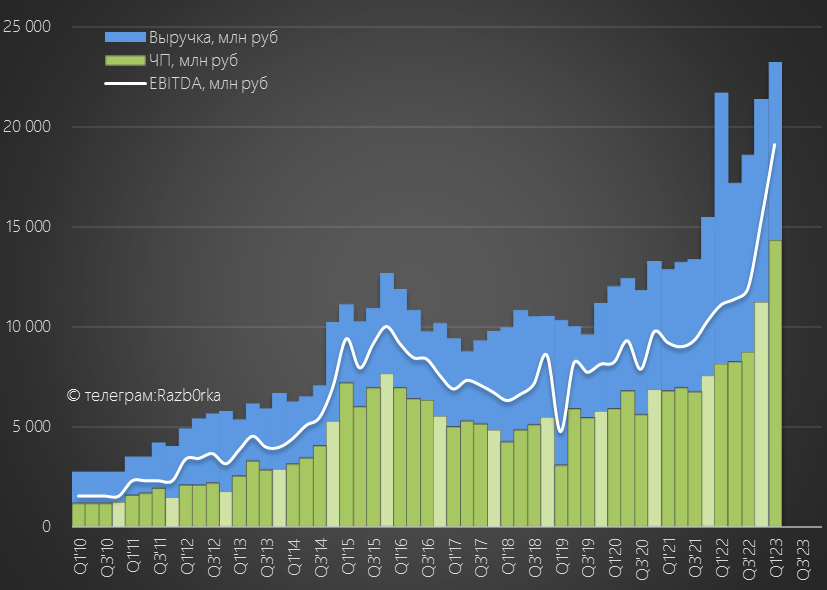

Биржа не раскрывала данные % доходов, но по моим расчетам график комиссионных и % доходов выглядел так

Как Вы видите, именно % сделали прибыль рекордной

Писал о том, что в Декабре'22 ЦБ решил передать активы Счетов С в АСВ

В силу этого, биржа постепенно к 2-3 кварталу потеряет весомую часть процентного дохода

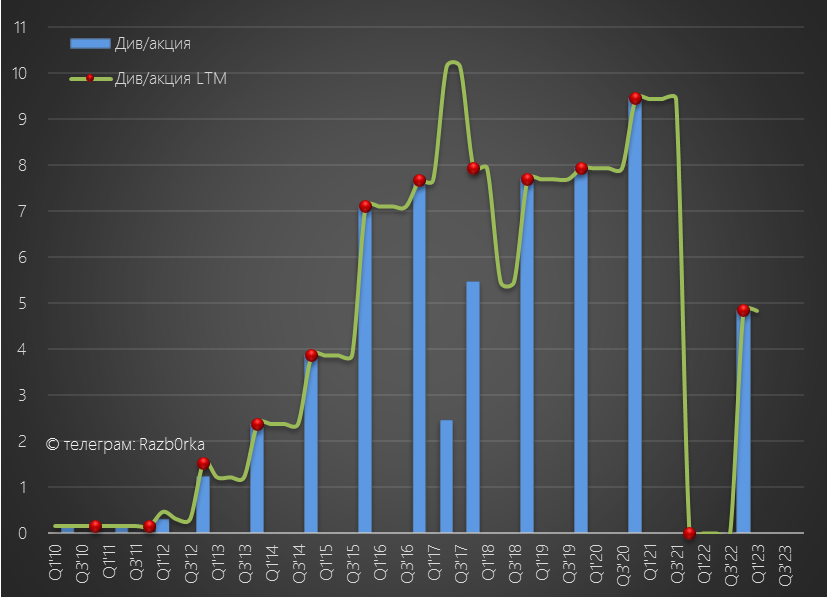

Указывал на то, что не смотря на высокую прибыль есть большая неопределенность с выплатой дивидендов

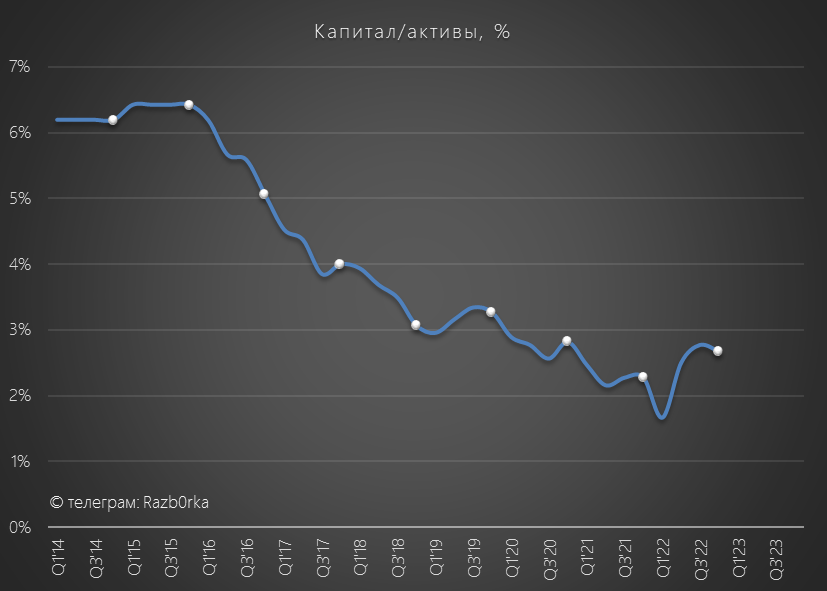

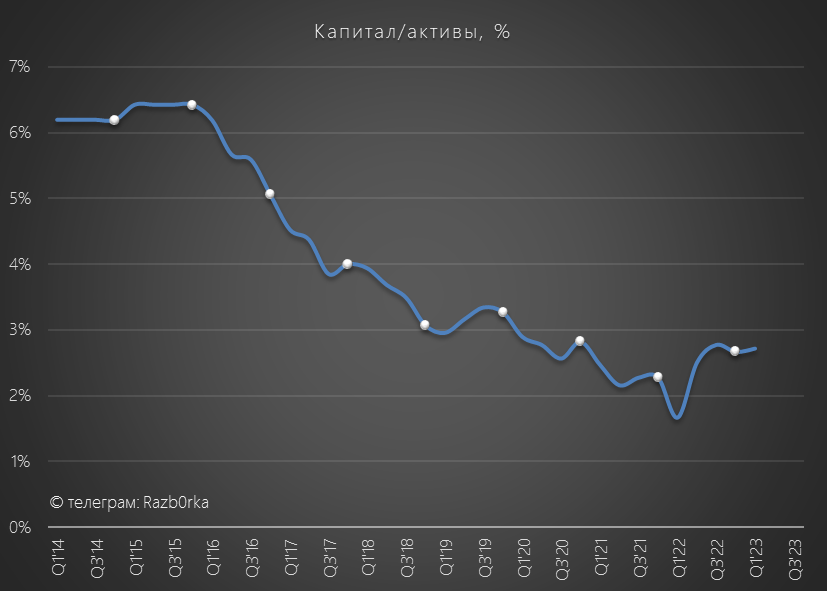

По соотношению активов компании и капитала можно было понять, что достаточность капитала не на очень высоком уровне

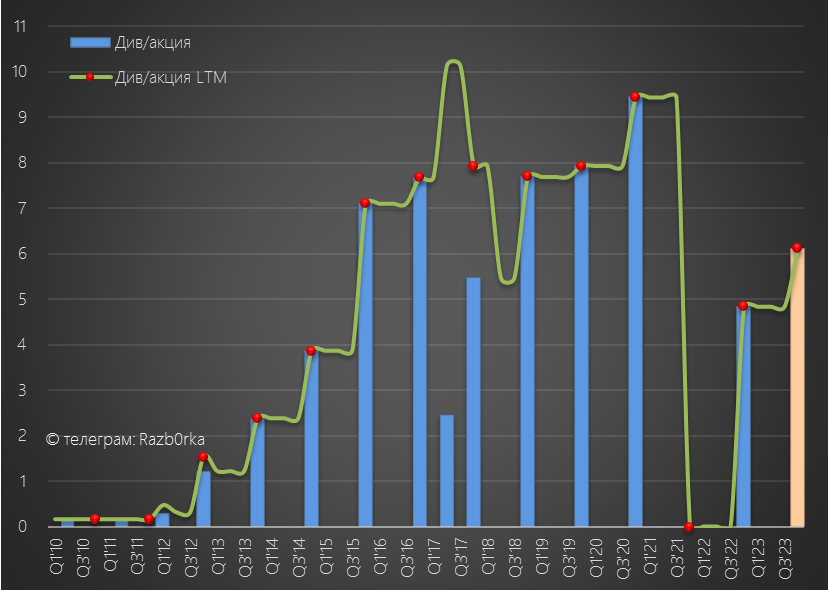

Так и вышло, менеджмент рекомендовал выплатить всего лишь 30% прибыли, что составило 4.84 руб/акция

Напомню, что традиционный уровень выплат в последние годы был 85-90%

Дивидендная доходность по текущей цене составляет всего 4%, что в 2-2.5 раза ниже средней доходности акций из индекса ММВБ

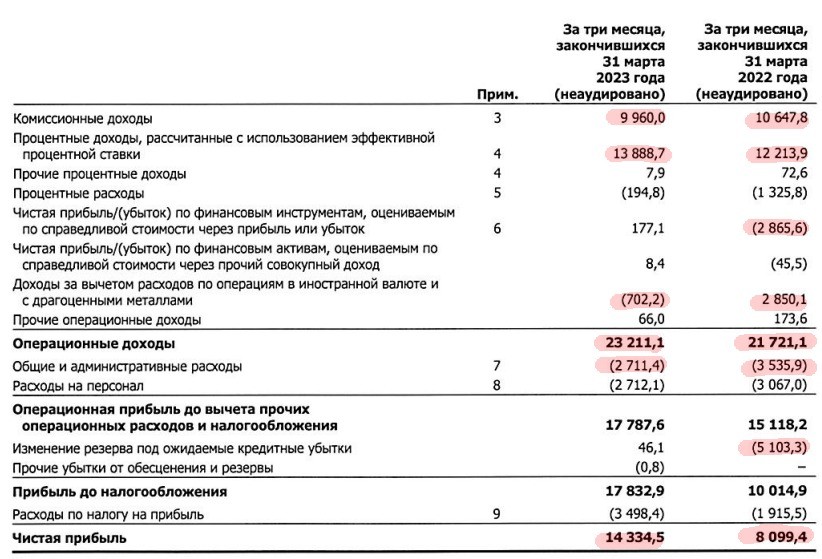

Давайте посмотрим, как отработала биржа 1 квартал

Может быть рынок закладывает в котировки рост прибыли и дивидендов за 2023?

В отличие от прошлого года, за 1 квартал опубликовали полноценный отчет!

И даже раскрыли ранее засекреченные % доходы!

И даже раскрыли информацию о показателях 1 кв'22!

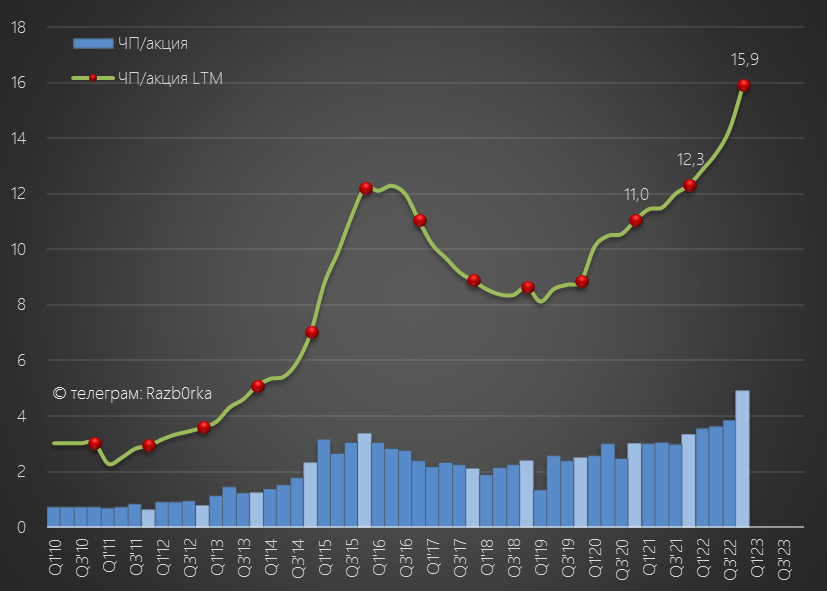

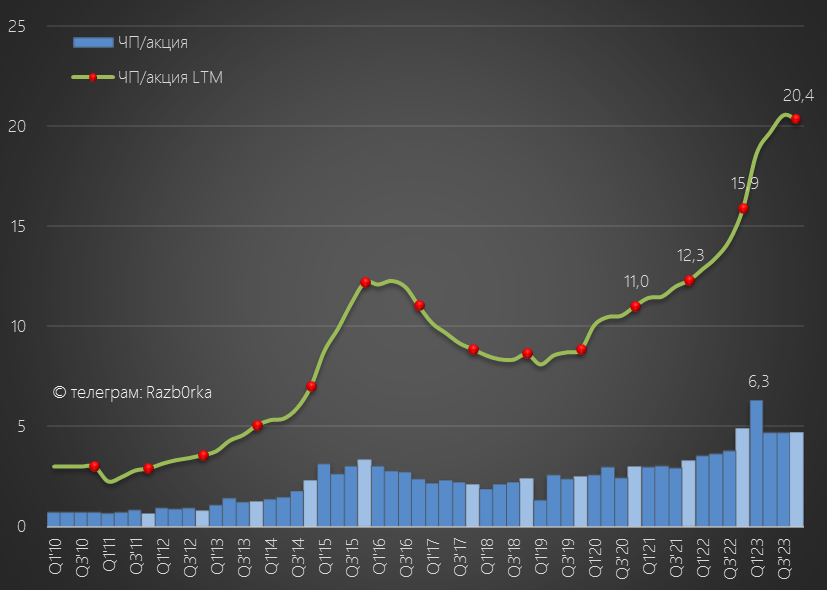

Как Вы видите, компания не создавала резервов в 1 квартале (в отличие от 5 млрд резервов в прошлом году), что и дало почти ВЕСЬ рост чистой прибыли

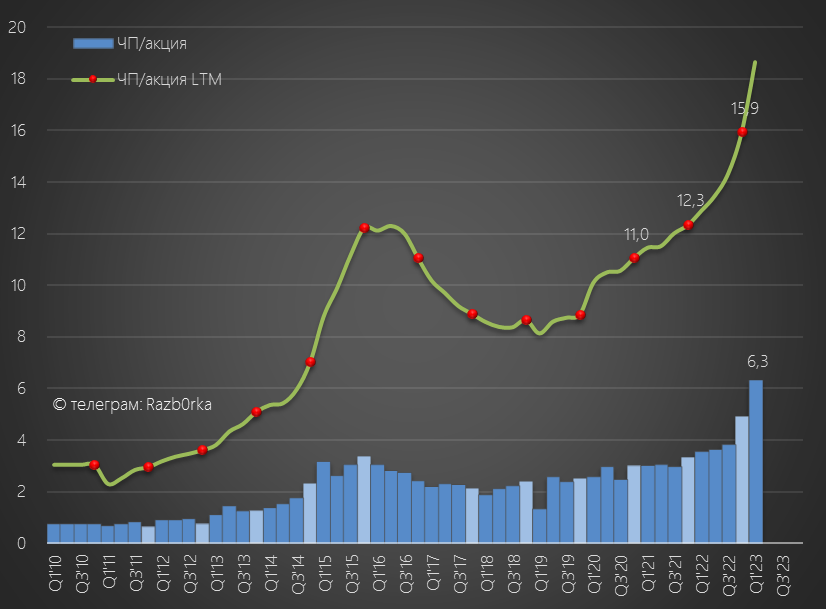

Рекордная квартальная чистая прибыль в размере 6.3 руб/акция

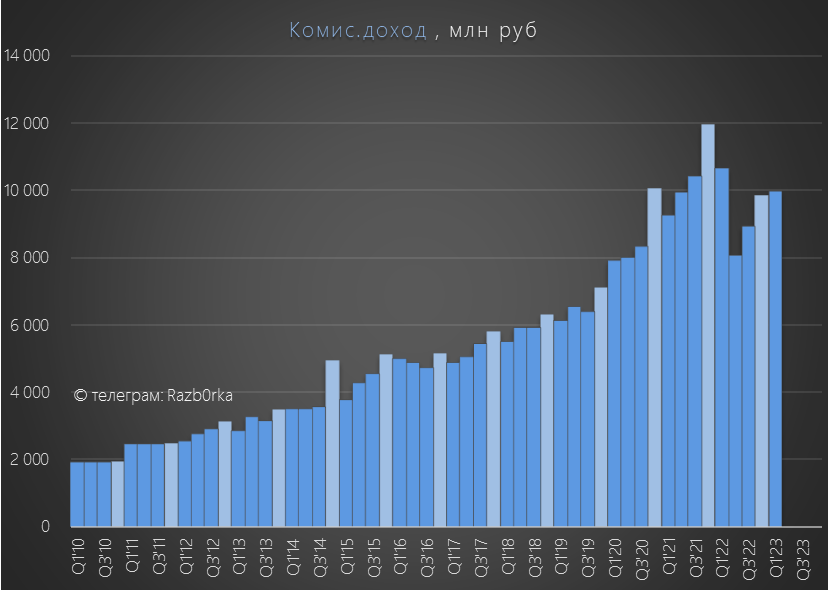

Однако, динамика комиссионных доходов не впечатляет

Выросли только комиссии на срочном рынке, все остальные в минусе

Динамика процентных доходов продолжает формировать ВЕСЬ рост прибыли

Вот как прокомментировал менеджмент перспективы % доходов на звонке по итогам 1кв

Не понимаю, почему нельзя было просто сказать конкретную цифру?

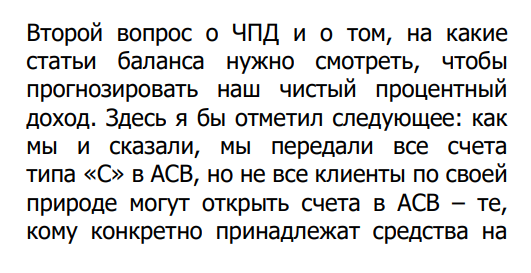

Зачем устраивать этот квест с отчетом НРД?

Приходится искать цифры самому и как-то их интерпретировать

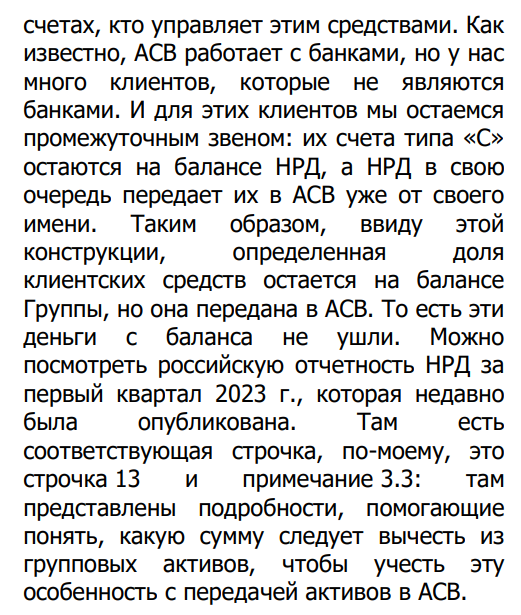

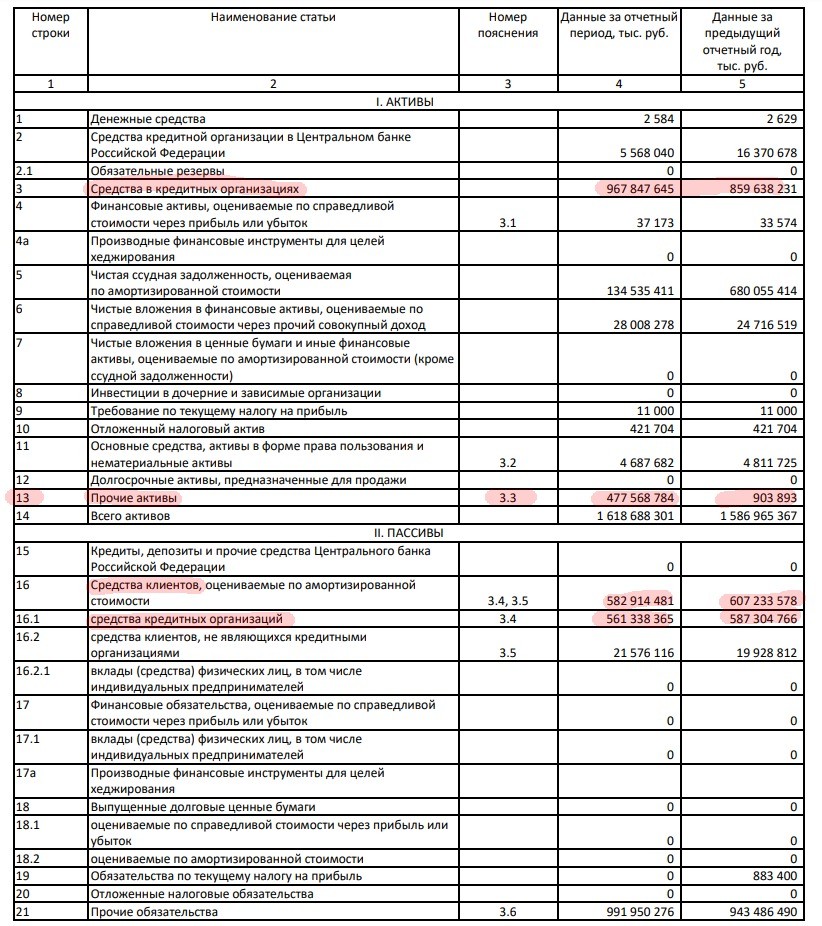

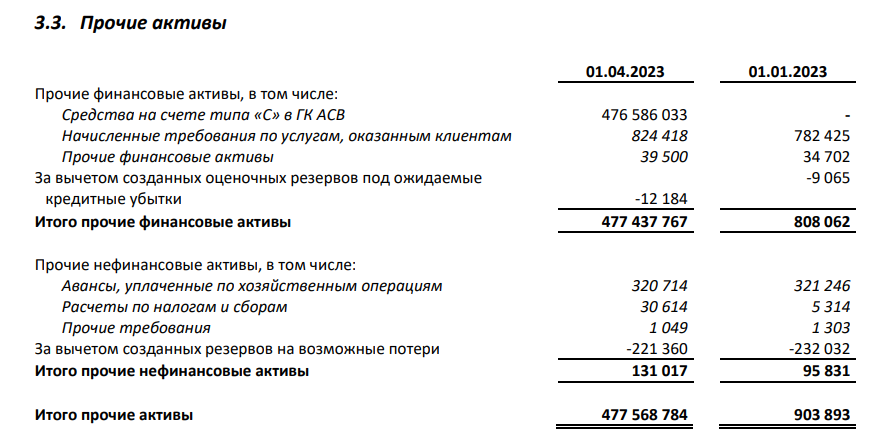

Вот как выглядит баланс НРД на конец 1 квартала

Средств клиентов 583 млрд руб, средств кредитных организаций 561 млрд руб

Из них 967 млрд руб размещено на депозитах в банках(строка 3)

А в строке 13 указаны 478 млрд руб прочих активов

Из которых 477 млрд это деньги на счетах "С", переданные в АСВ и по которым теперь НРД и МОСБИРЖА не будут получать % доходы

Это 40% средств участников торгов из группового отчета МСФО за 1кв

Я не знаю, одинаковые ли были ставки по этим средствам или нет

Но если это так, то можно ожидать снижение процентных доходов в 2-4кв на те же 40% или на 4.5 млрд руб

За 2-4 квартал процентные доходы снизятся до 6-6.5 млрд руб в зависимости от того какая будет ставка ЦБ и какие остатки будут на счетах клиентов

На вопрос какие есть ожидания по среднему уровню этих средств ответа так же не было получено

Ответ в стиле "Летим по погоде"

Тем не менее, если не будет никаких шоков, и если я правильно решил квест с отчетом НРД, прибыль биржи за 2023 может составить более 45 млрд руб или более 20 руб/акция

При выплате 30% прибыли (как за 2022) дивиденд составит около 6 руб/акция

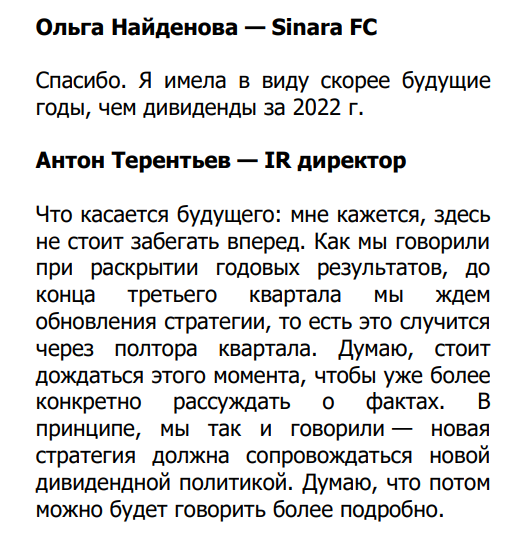

На конференц-звонке про будущие дивиденды было несколько вопросов

Но все они остались без ответа..

На сколько я понимаю, такая неопределенность связана с по-прежнему низким соотношением активов и капитала компании

Что еще можно сказать про отчет?

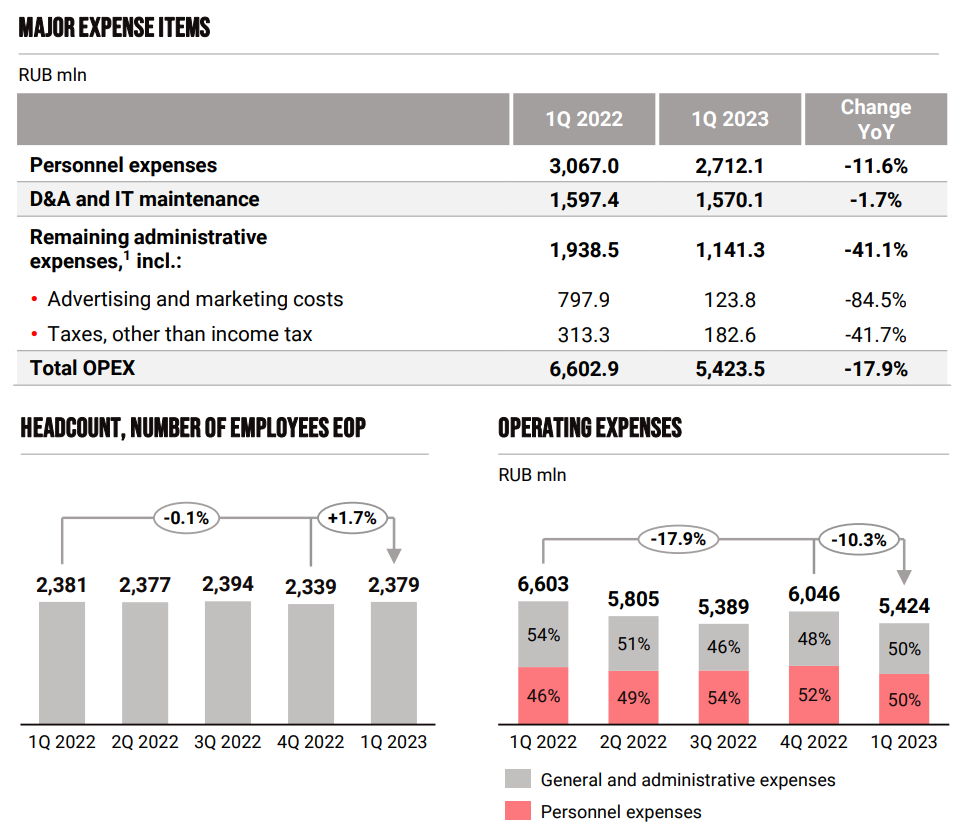

Наверное стоит отметить значительное сокращение операц.расходов

Остановили рекламную компанию маркетплейса "Финуслуги"

Вклад этого сегмента в выручку 1 квартала составил всего 235 млн руб или 2.5% комиссионных доходов

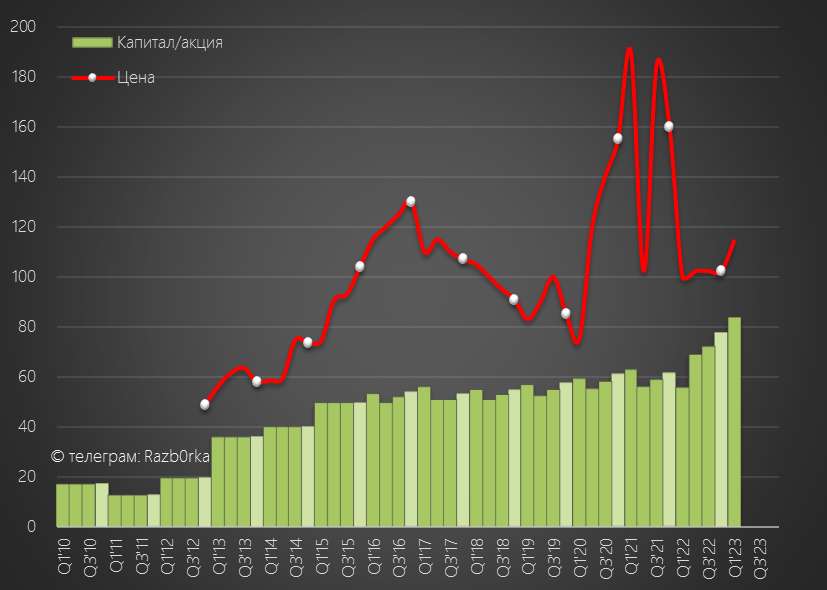

Котировки акций МОСБИРЖА 115 руб

Это предполагает в базовом сценарии оценку в 5 годовых прибылей

При 30% выплате див.доходность за 2023 год составит всего 5%

Текущая цена дает 40% премию к капиталу компании

Расчетный капитал на конец 2023 года составляет около 100 руб/акция

На мой взгляд, в условиях когда СБЕР торгуется с 12% форвардным дивидендом и за 1 капитал, текущая цена МОСБИРЖА выглядит завышенной

Для оправдания такой оценки нужны:

1. более высокая прибыль (чем в моем расчете)

А лучше сочетание обоих факторов!

Но судя по комментариям менеджмента, мы узнаем конкретику по 2 пункту только в 3кв'23

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником