RAZB0RKA отчета РУССНЕФТЬ по РСБУ 2кв'23. Разворот?

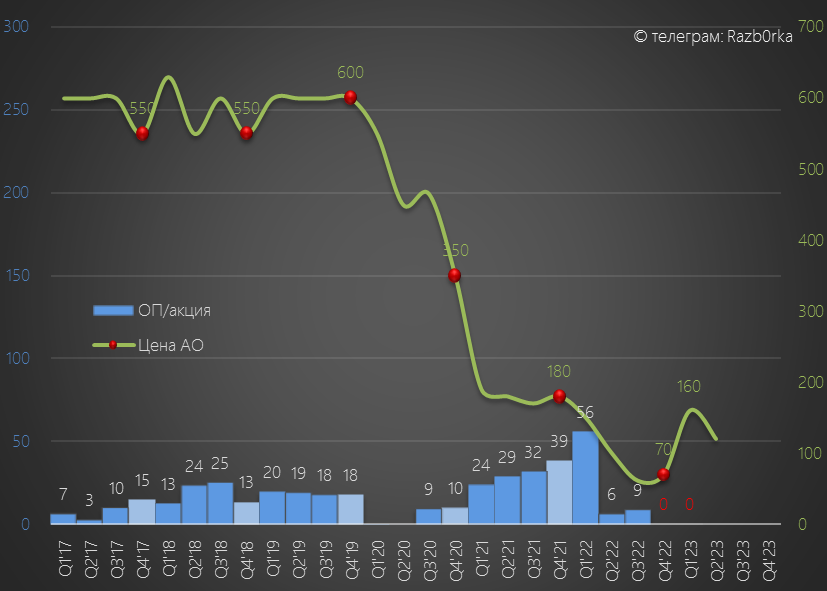

Прошлый раз в качестве главной иллюстрации к разборке отчета 1кв я выбрал картину Эдварда Мунка "Крик"

Потому что выручка упала на 53% и 2 отчета подряд компания работала с нулевой операционной прибылью

Но это не помешало акции вырасти в 2 раза с минимумов Октября до 160 руб

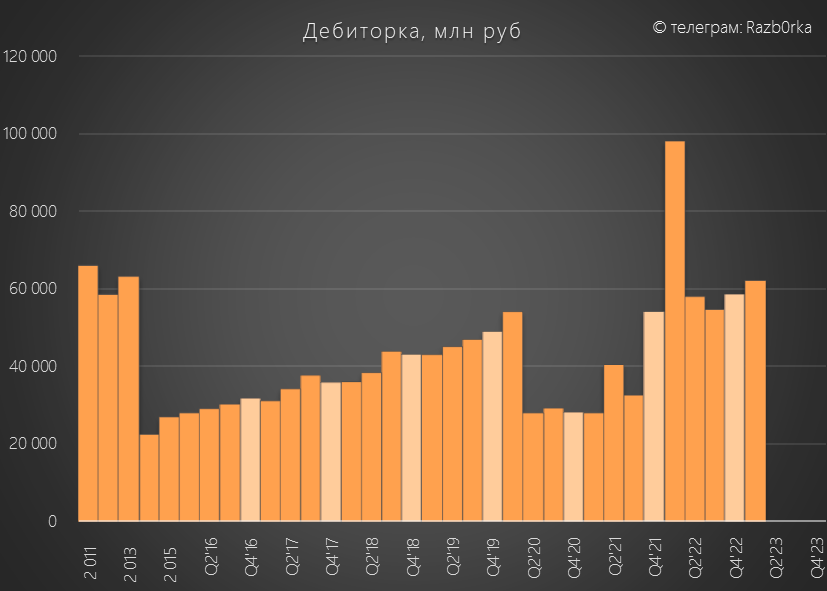

Кроме отсутствия операц.прибыли, бросался в глаза рост дебиторской задолженности дочек по уплате процентов

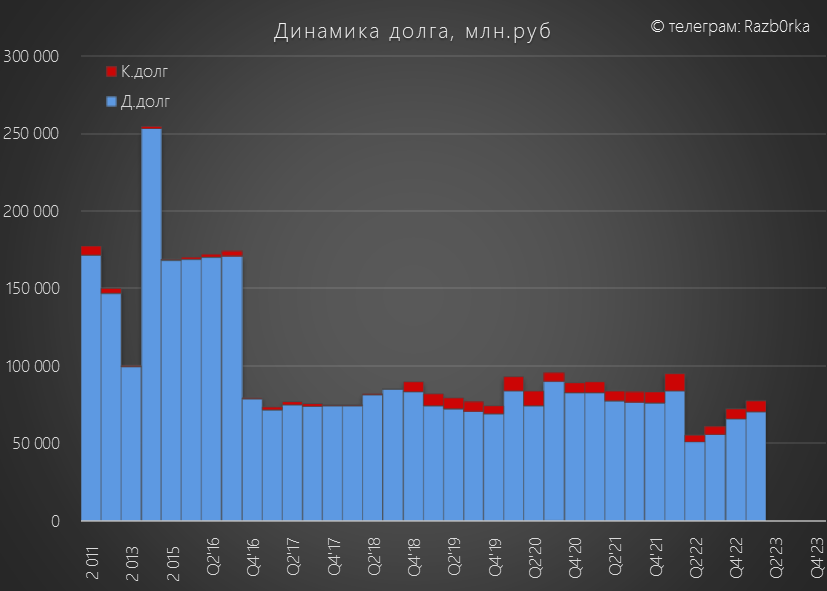

Рост задолженности самого корп.центра перед государством по уплате налогов

И рост долга корп.центра перед банками

Чем может быть интересен отчет такой "сложной" компании?

Тем что это один из первых отчетов нефтяного сектора, и он дает понять как могут обстоять дела у других компаний

С одной оговоркой, у РУССНЕФТИ нет своей переработки и это чистый upstream нефтяник

Таким образом, на компанию не действует эффект от уменьшения выплат по топливному демпферу, который важен для нефтяников с большой долей переработки (ТАТНЕФТЬ, БАШНЕФТЬ)

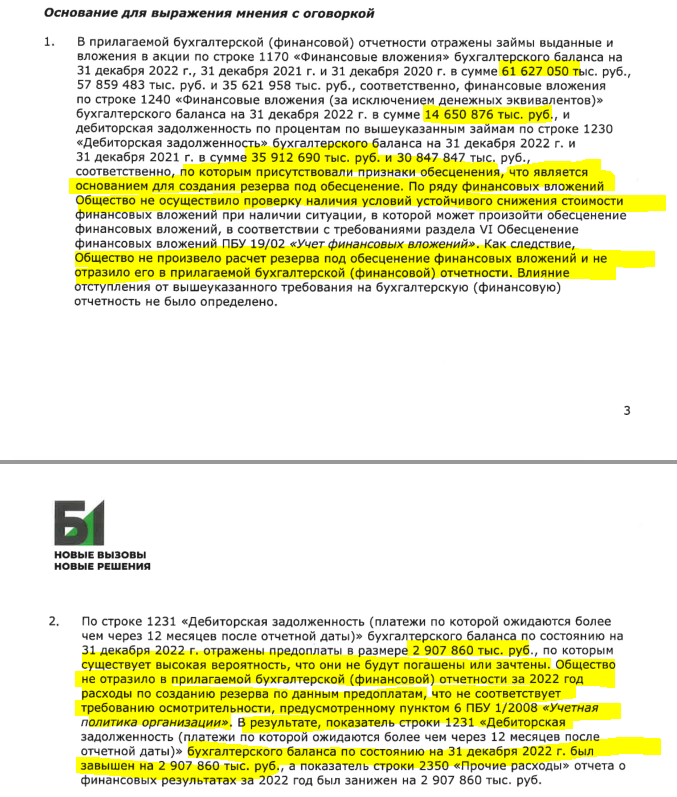

Вторая оговорка, это достоверность отчетности, которая вызывает уже много лет вопросы у аудиторов компании

Вот комментарий аудитора из отчета за 2022 год

Всего под сомнение было поставлено 115 млрд руб из 311 млрд руб активов

Это те займы, что корп.центр выдал своим дочкам (в том числе зарубежным) и по которым дочки не платят проценты

Из-за того, что займы выданы в валюте и того что курс $ вырос в 1-2 квартале оценка этих вложений выросла к концу 2кв до 150 млрд руб

Соответственно, эта переоценка и отражена в отчете в строке Прочие Доходы

Как Вы видите, это 12 млрд руб при Чистой прибыли в 12.9 млрд руб

Получается, что почти ВСЯ прибыль 1 полугодия сформирована переоценкой вложений, которые вызывают вопросы у аудиторов!

Динамика показателей 1 полугодия

Себестоимость снизилась меньше чем выручка на 2%, плюс к этому выросли комм.расходы на 12% (логистика?)

И вот у Вас уже -68% операционной прибыли

Но в отличие от 4кв'22 и 1кв'23 она хоть и небольшая, но есть!

Глядя на график выручки и прибыли виден наметившийся разворот!

Давайте посмотрим отдельно динамику показателей 2кв:

Фантастика!

Снижение выручки меньше чем себестоимости на 10% дало рост операц.прибыли в 3 раза!

Чудеса, которые происходят ИНОГДА в низкомаржинальных компаниях

Почему себестоимость и выручка показали такую разную динамику?

Рублевая бочка URALS стоила в Июне на 28% больше чем в Январе

Живительная девальвация рубля даже при стабильных низких ценах на нефть дала импульс прибыли в upstream

За 2 квартал заработано 19 руб операционной прибыли

Если цена URALS и себестоимость останется на текущих уровнях, операционная прибыль за 2023 год может составить 55-60 руб/акция

Текущая цена в 150 руб при такой прибыли уже не кажется высокой

Всего за 1 квартал оценка компании так сильно изменилась?

Надо бежать покупать акции компании?

Давайте посмотрим остальные показатели!

Процентные расходы выросли в 2 квартале до 3 млрд руб

На выплату процентов ушло почти 50% операционной прибыли!

На процентные доходы можно не смотреть, дочки не платят по займам и их дебиторская задолженность продолжает расти и составляет уже 71 млрд руб

Часть роста дебиторки объясняется ростом курса $

Долг компании за квартал вырос еще на 8 млрд руб

Отложенные налоги выросли на 3 млрд до 29 млрд руб

Таким образом, не смотря на полученную операционную и бумажную чистую прибыль, в финансовом положении компании ничего не улучшилось

Я бы сказал, что положение даже стало хуже чем в 1 квартале

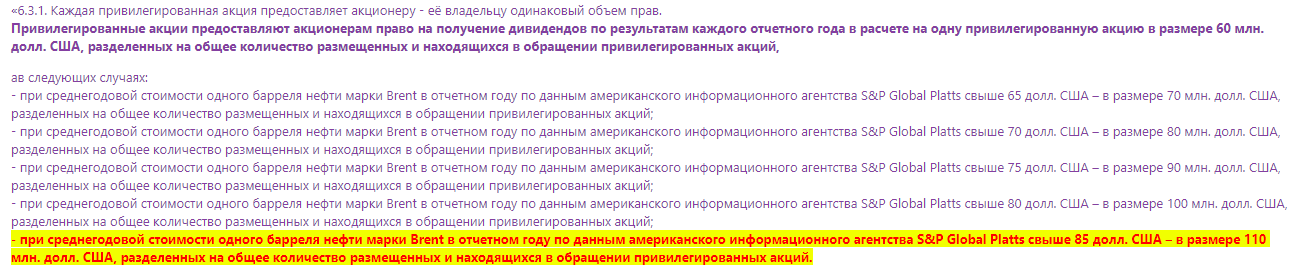

О том, на сколько тяжелое положение говорит и тот факт, что компания не будет платить дивиденды на префы, которые принадлежат банкам ВТБ и ТРАСТ

И по которым в уставе прописаны фиксированные долларовые дивиденды без привязки к прибыли, а с привязкой к стоимости барреля нефти

Однако, рынку отчет компании понравился и вчера акции выросли почти на 5% до 153 руб

Это уже выше уровней до начала СВО в Феврале 2022!

При этом рублевая цена URALS на 36% ниже прошлого года!

На мой взгляд, котировки РУССНЕФТЬ еще один пример неадекватности рынка

Даже если компания заработает прибыль, то большая её часть уйдет на дивиденды префов ВТБ&ТРАСТ и на гашение долга

И эту прибыль еще надо заработать!

И не бумажную, как в 1 полугодии, а реальную и подкрепленную денежным потоком!

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником