RAZB0RKA отчета РЯЗАНЬЭНЕРГОСБЫТ по РСБУ 3кв'23. Тарифы могут снижаться?

РЭСК, он же РЯЗАНЬЭНЕРГОСБЫТ удивительная компания!

В Апреле делал разборку истории компании, особенностей бизнеса и отчета за 4кв'22

Если еще незнакомы с компанией, то рекомендую

На момент написания той разборки акции стоили 28 руб, что было в 2 раза выше минимумов 2022 года

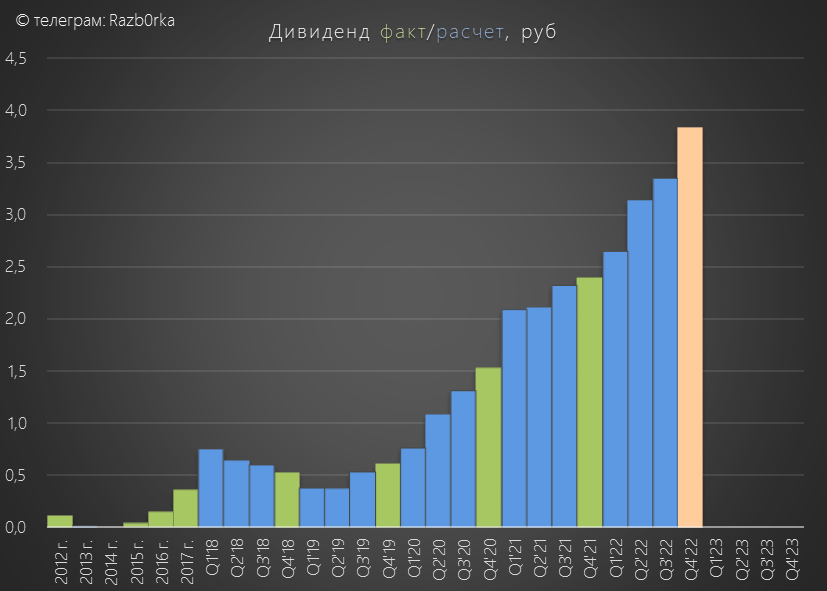

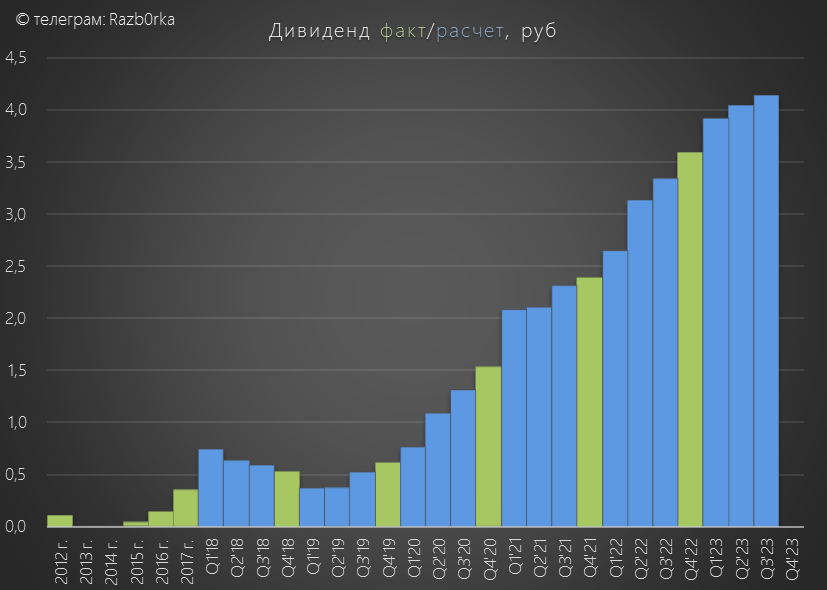

По моим расчетам, дивиденд за 2022 год должен был составить 3.83 руб

При цене 28 руб, дивидендная доходность за 2022 год могла составить 12%

По факту, менеджмент рекомендовал выплатить 3.5959 руб

Рынок это ничуть не расстроило!

23 Мая делал разборку отчета РСБУ за 1 квартал

К этому моменту акции выросли еще в 1.5 раза и стоили уже 40 руб

Напомню, что в Октябре'22 акцию можно было купить в 3 раза дешевле по 14 руб

Вот так дивиденд 3.6 руб привел к росту акций на 26 руб!

Дивидендная доходность за 2022 год на отсечке составила всего 9%, даже меньше чем у СБЕРа

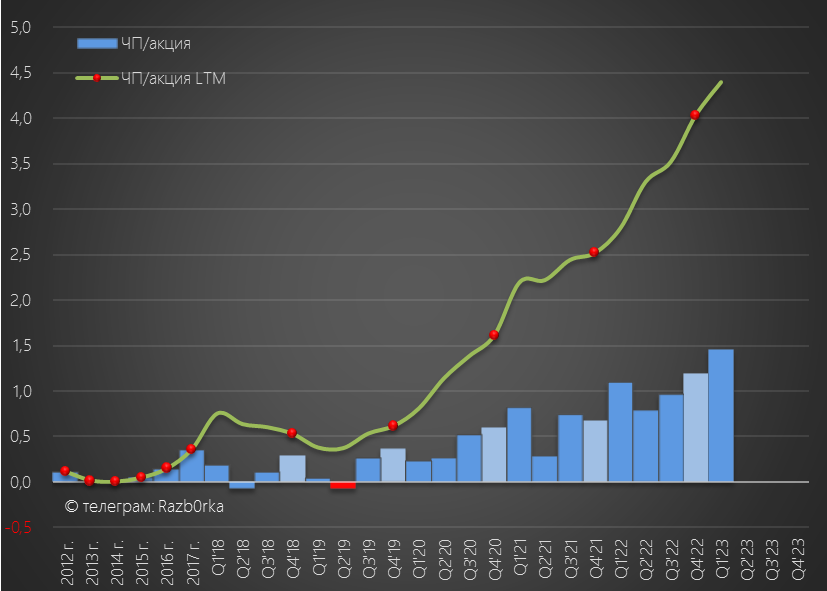

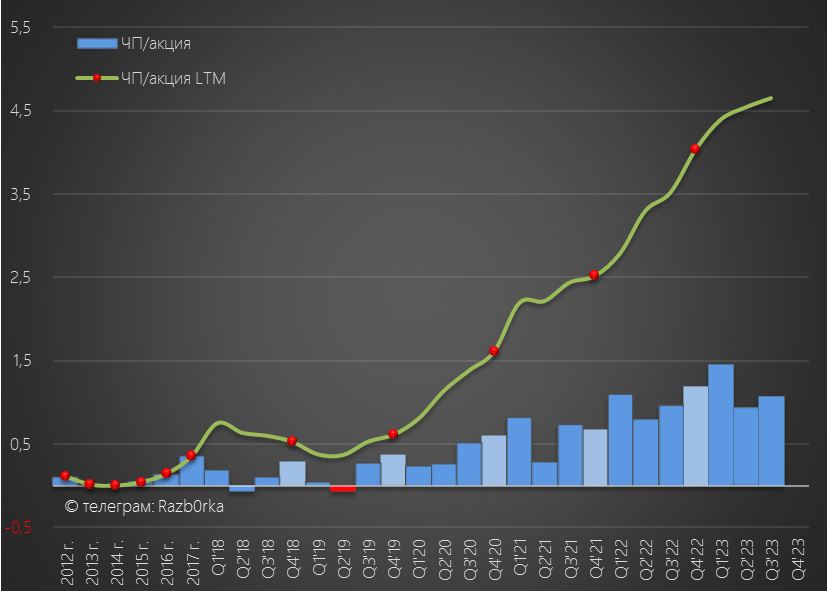

Благодаря индексации сбытовой надбавки с 1 января, в 1 квартале была получена рекордная чистая прибыль в 1.45 руб/акция

По моим прикидкам, при выплате 89% прогнозной прибыли (как за 2022) дивиденд за 2023 мог вырасти до ~4.1 руб/акция

Условно, покупая в Мае'23 акции РЭСК по 40 руб до отсечки, Вы получали 3.6 руб дивидендов за 2022 год и опцион на дивиденд 4+ руб за 2023 летом 2024

19% доходность за 12-13 месяцев

Похоже, что такой дивиденд и доходность за 2023 прогнозировал не только я

29 Августа делал разборку отчета РСБУ за 2 квартал

В середине Августа акции РЭСК взлетали еще на 30% до 53 руб!!!

Менее чем за год акции выросли почти в 4 раза с 14 до 53 руб!

И это при прогнозном дивиденде за 2023 год всего в 4 руб!

Понимаете почему я назвал РЭСК удивительной компанией?

Это один из немногих "пятидесятикратников" на нашем рынке!

Как думаете, много акционеров озолотилось на этом росте?

По итогам 4 месяцев 2023 года и проведенного ГОСА, их количество увеличилось на 20 до 2426 человек

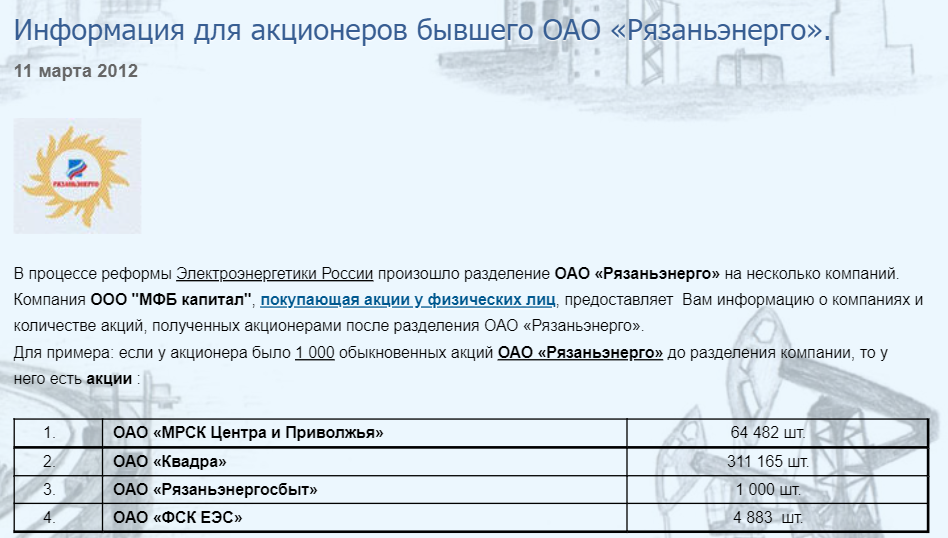

Судя по всему, основная масса акционеров это акционеры/сотрудники бывшего РЯЗАНЬЭНЕРГО, получившие акции РЭСК в ходе чубайсовской реформы РАО ЕЭС в начале 2000-ых

Вот какой набор акций получал акционер, владевший 1000 акциями расформированного РЯЗАНЬЭНЕРГО

Можно порадоваться за этих 2426 счастливчиков, но основной бенифициар роста прибыли и дивидендов РЭСК это конечно же материнский РУСГИДРО

Более 90% акций РЭСК принадлежит энергосбытовой дочке РУСГИДРО - "ЭСК РУСГИДРО"

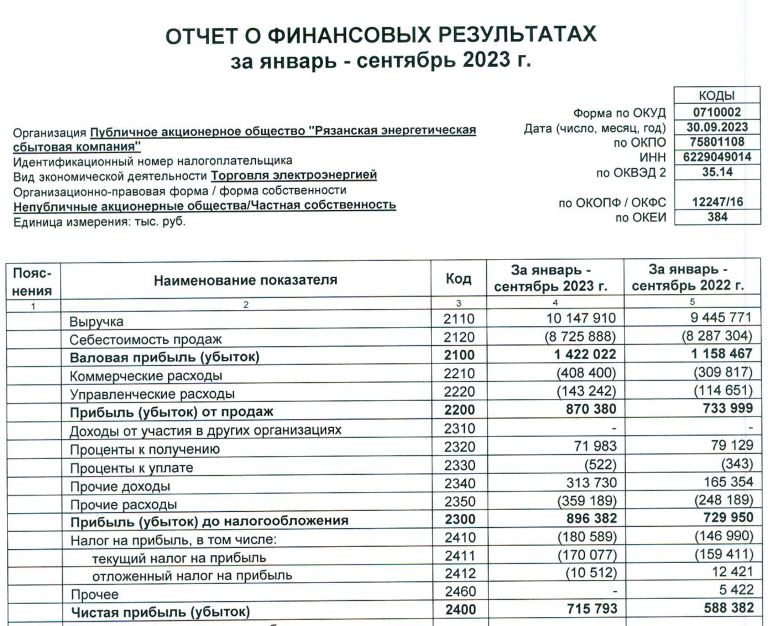

Давайте посмотрим результаты 3 квартала

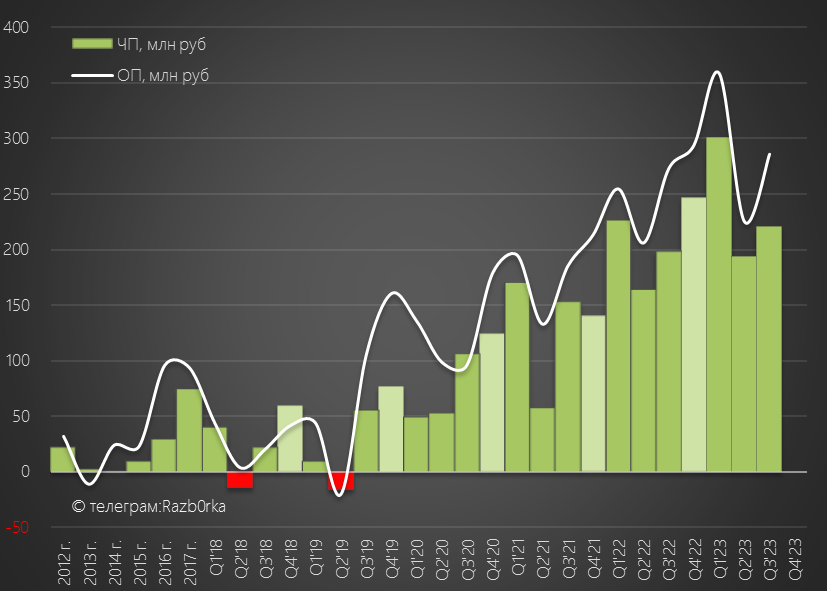

Динамика показателей 9 месяцев:

- Выручка 10.0 млрд (+7%)

- Себестоимость 8.7 млрд (+5%)

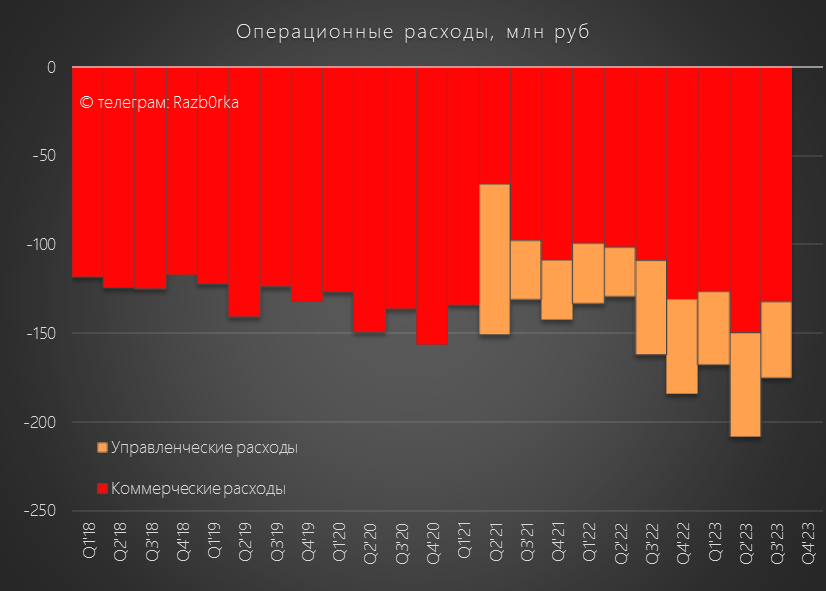

- Комм.расходы 0.4 млрд (+33%)

- Операц.прибыль 0.9 млрд (+18%)

- Чистая прибыль 0.7 млрд (+22%)

За исключением резкого роста комм.расходов, всё остальное выглядит позитивным

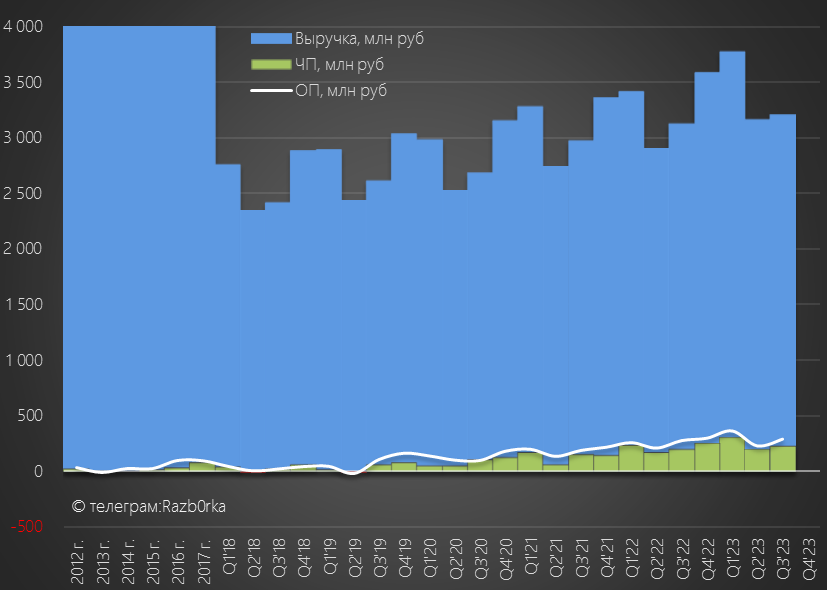

Но это за 9 месяцев, а нам же важна квартальная динамика

Выручка в 3 квартале замедлилась с +9% до +3% г-к-г и составила 3.2 млрд руб

По графику видно, что нет традиционной "ступеньки" выручки 3-го квартала

Почему выручка так замедлилась и нет "ступеньки"?

В предыдущие года сбытовая надбавка пересматривалась властями 2 раза в год: с 1 Января и с 1 Июля

На 2023 год сбытовая надбавка была установлена на одном уровне на весь год

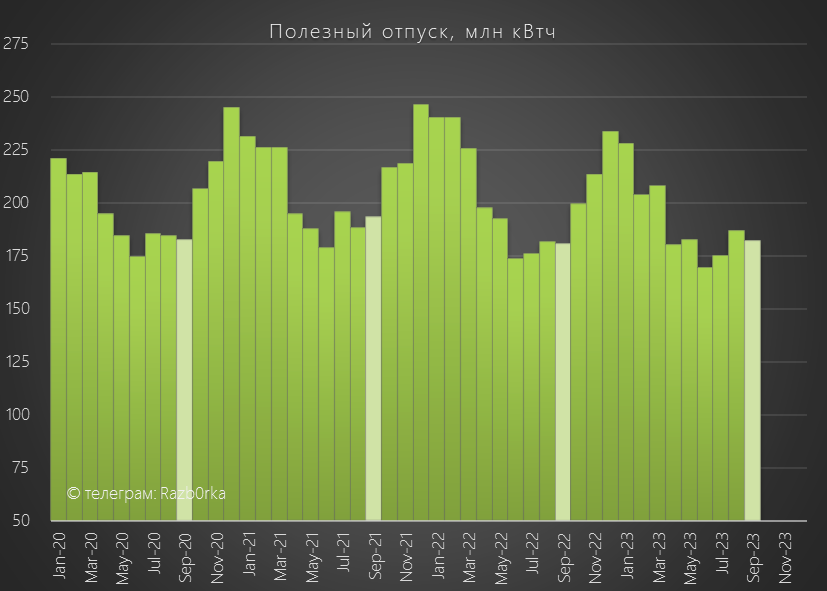

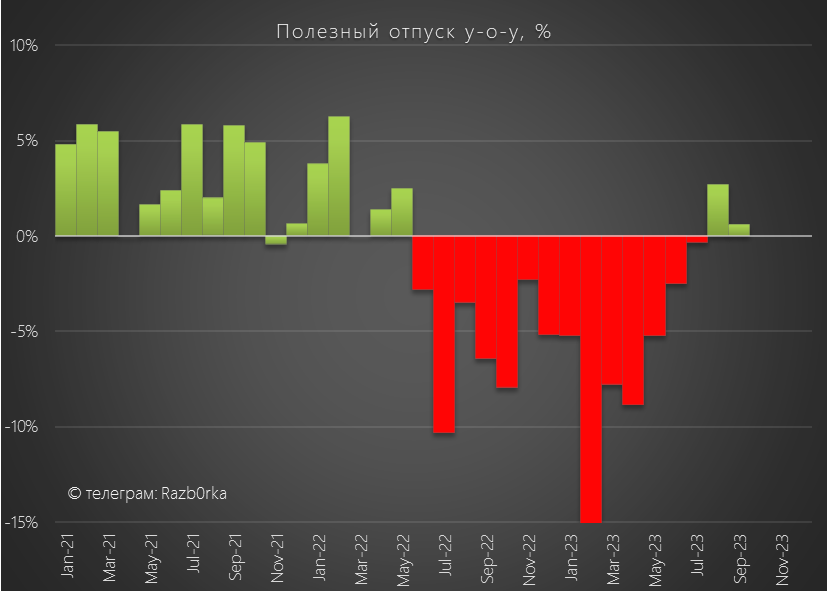

Ситуацию с выручкой 3 квартала немного улучшил рост объема полезного отпуска электроэнергии в Августе на 2.7% и Сентябре на 0.6% г-к-г

Первые 2 месяца роста после 16 месяцев снижения объемов сбыта!

Отдельно посмотрим динамику операц.прибыли и чистой прибыли

3 квартал у сбытов традиционно сильнее летнего

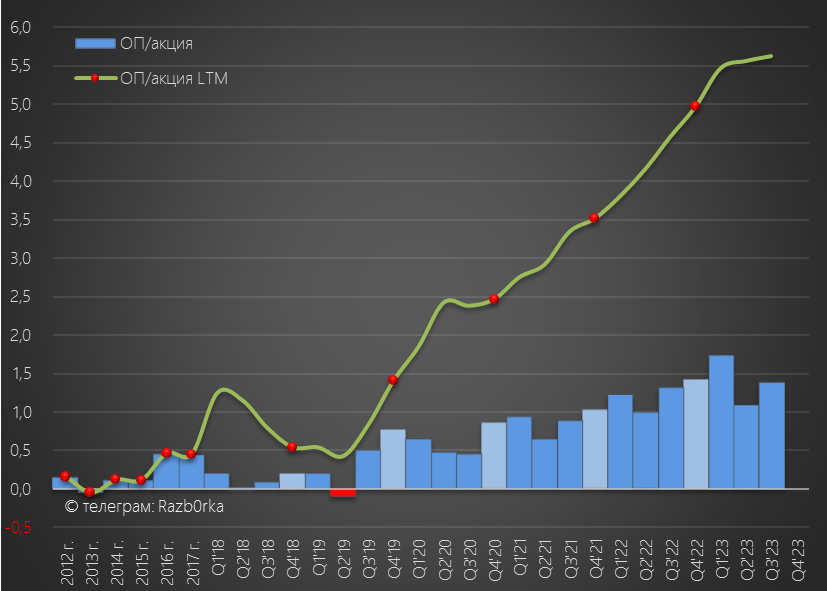

Операционная прибыль в 3 квартале выросла на 5% г-к-г до 286 млн руб или 1.4 руб/акция

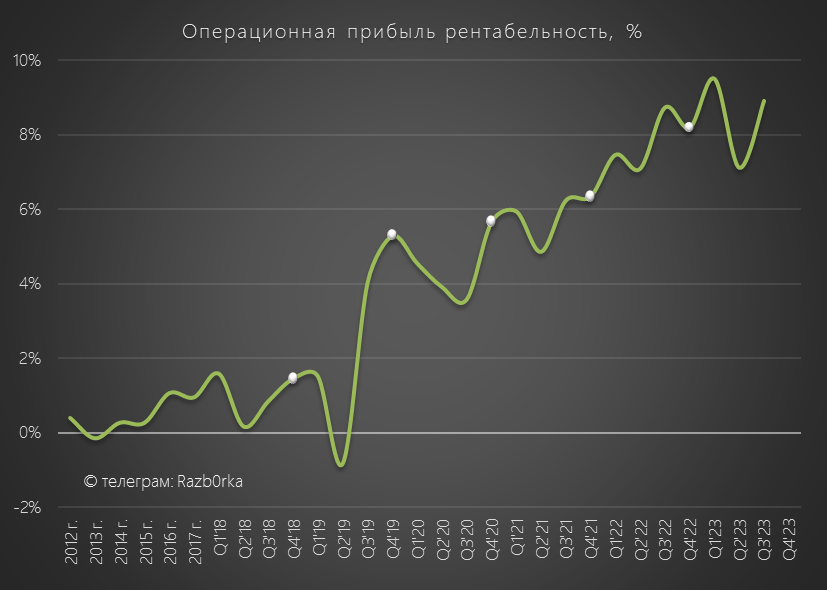

При этом рентабельность операц.прибыли восстановилась до 9%!

На это в том числе повлияло сокращение коммерческих и управленческих расходов

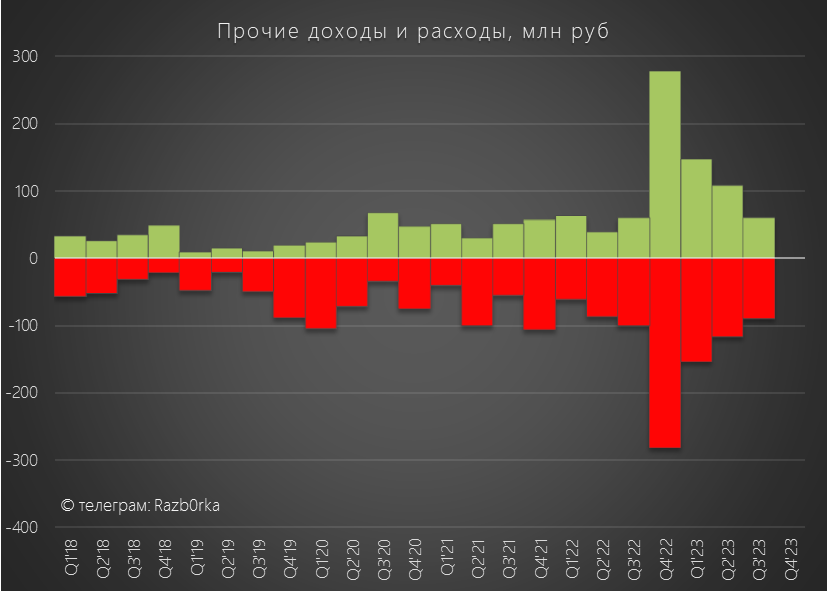

Сальдо прочих доходов/расходов в 3 квартале составило -30 млн руб

Скорее всего, создали какие-то резервы под возможные списания долгов потребителей

В чистой прибыли после налогов осталось 221 млн руб или 1.1 руб/акция

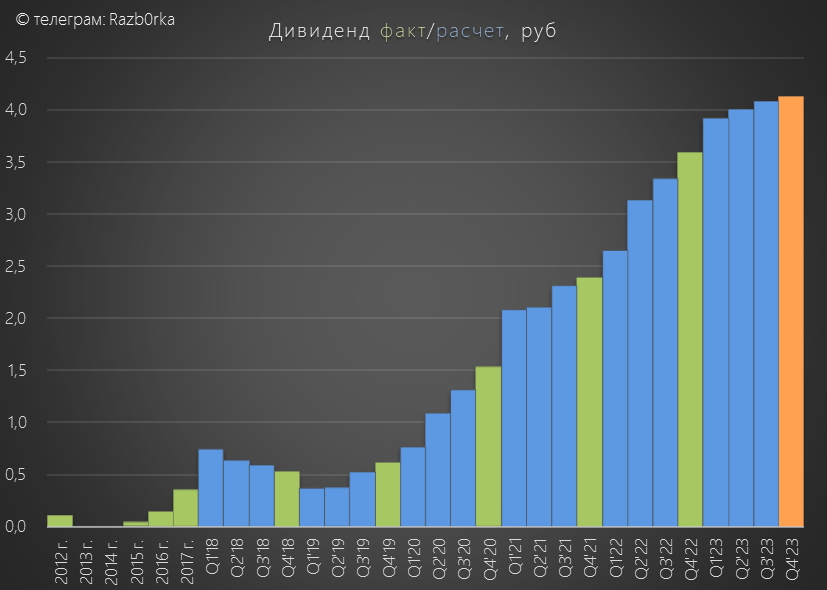

За 9 месяцев в дивидендной копилке скопили 3.5 руб/акция

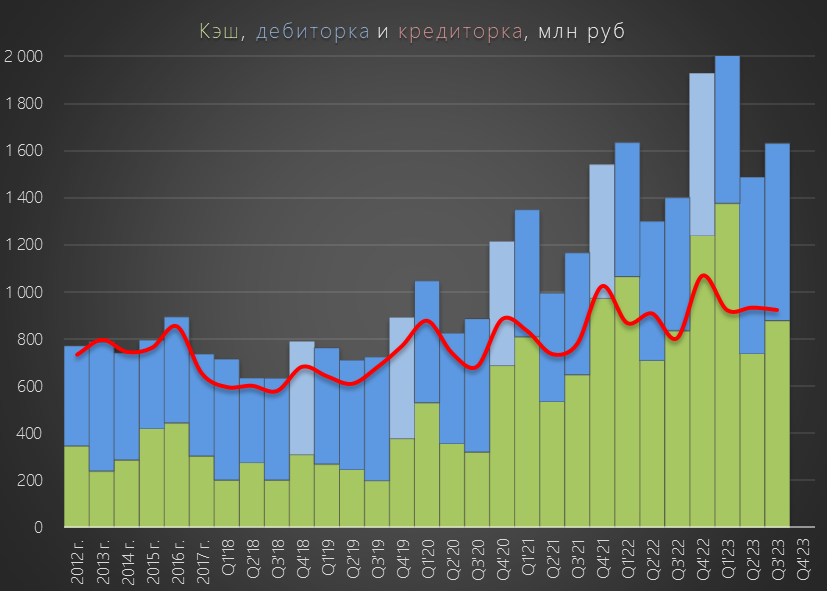

Денежная позиция подросла до 879 млн руб

С поправкой на отраслевую специфику, баланс компании можно назвать очень крепким

По текущей динамике, расчетный дивиденд за 2023 год при выплате 89% прибыли составляет 4.15 руб/акция

Акции стоят сегодня около 37 руб

Расчетная дивидендная доходность составляет 11% с выплатой через 7 месяцев

Что можно сказать про перспективы следующего года?

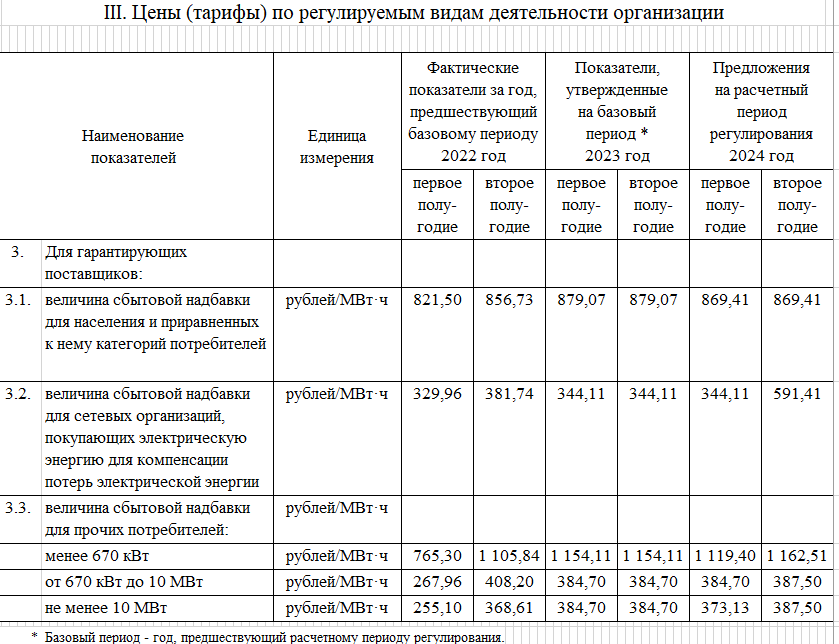

Пока сбытовая надбавка РЭСК на 2024 год еще не утверждена тарифным комитетом

Но у нас уже есть предложение самой компании!

И как видно из таблицы, большая часть тарифов 2024 года компания предлагает сделать ниже чем в 2023 году!

Даже не верится, что тарифы могут и снижаться у нас в стране!

Как Вы наверное понимаете, снижение тарифа это не очень хорошо для прибыли и дивидендов компании

Более точно про перспективы РЭСК можно будет сказать в Декабре после утверждения тарифов

Если не забуду, сделаю отдельную заметку на канале по этому поводу

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником