RAZBORKA отчета ДВМП по РСБУ за 1 полугодие 2022 и прогноз МСФО

Сегодня, после публикации отчета компании по РСБУ, акции ДВМП росли на 10%, на закрытии торгов рост составил почти 6%

Обьем торгов за день составил почти 0.5 млрд руб или 13.5 млн акций - это 0.5% всего уставного капитала!

Невероятно, но дневной рублевый обьем торгов маленького ДВМП сравнялся с обьемом торгов гигантской Роснефти!

Если вспомнить, что free float ДВМП оценивается в 17,2%, то только за сегодня через рынок прошло 2,7% free float!

За неделю, рост акции составил +26%, оборот в акциях 42.6 млн шт

Каждая 12-ая акция на рынке поменяла своего владельца

Прежде чем разбирать отчет, напомню что на мой взгляд, ключевой вопрос в ДВМП, это выход Магомедова и погашение его долга перед компанией на 1 млрд $

То что бизнес ДВМП в руках нового владельца с поддержкой Росатома будет рости у меня сомнений нет

В красивом годовом отчете можно посмотреть какой скачок в активах был сделан в 2021 году

https://ar2021.fesco.ru/about/assets/

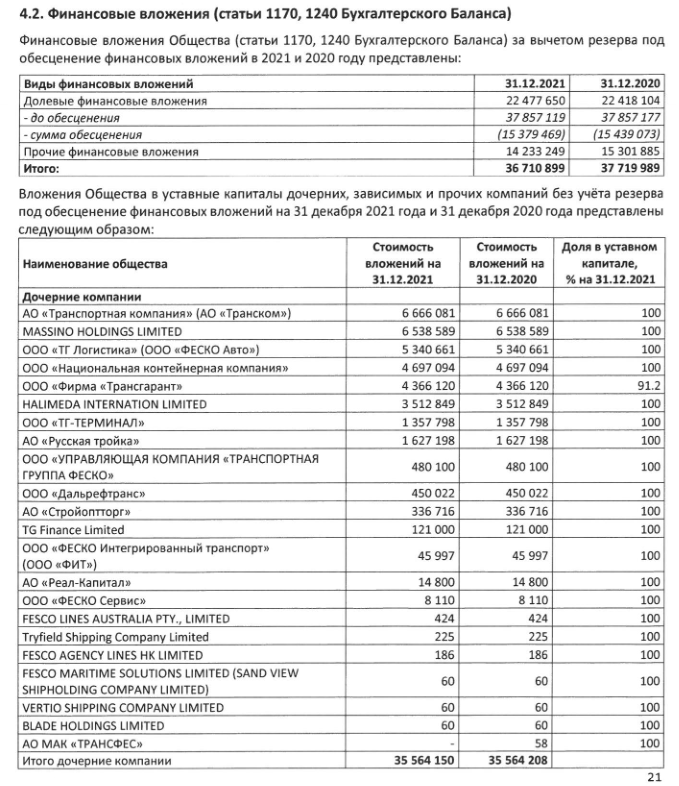

И так, ПАО ДВМП это холдинг, владеющий акциями своих дочек

Формула ЧП РСБУ ДВМП=выручка пароходства-расходы пароходства-расходы корпоративного центра+дивиденды дочек-налоги

РСБУ не включает в себя прибыль дочерних предприятий

Которых, как видно на скриншоте ниже, у ДВМП множество

Исторически сложилась очень сложная структура холдинга, с множеством оффшоров, в которых "лежат" пакеты акций дочерних предприятий

К примеру, попробуйте найти в списке ВМТП, который я разбирал ранее

Не найдете, потому что пакет ВМТП находится во владении дочки ДВМП ООО "М-Порт", оцененной в мизерные 2.3 млрд руб

Внимательный читатель вспомнит, что в недавнем обзоре ВМТП капитал компании на 30.06.22 составлял 46.5 млрд руб

Вот такие нюансы бухгалтерского учета - их важно понимать для правильной оценки материнской компании

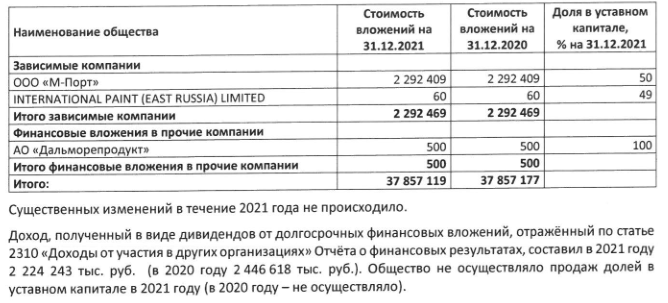

От своих дочек, ДВМП ежегодно получает дивиденды, но не от всех

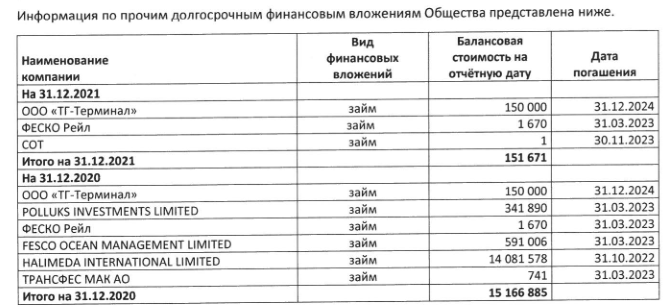

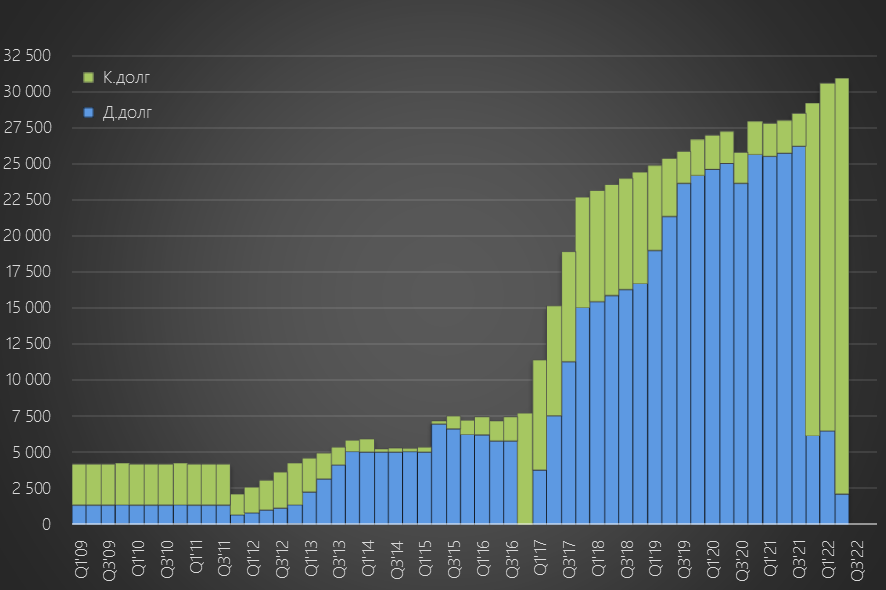

Еще один важный момент РСБУ отчета, это займы, выданные ДВМП

И тут мы сталкиваемся с очередным нюансом

В РСБУ не видны займы на 1 млрд $, выданные дочками ДВМП двум оффшорам Магомедова, на которых числится его пакет в ДВМП

Вот что говорил новый контролирующий владелец ДВМП Северилов в интервью в Сентябре 2021 года отвечая на вопрос про этот долг

https://www.vedomosti.ru/business/characters/2021/09/14/886486-chistuyu-pribil-fesco

"– Насколько я понимаю, заем Fesco Зиявудину Магомедову на приобретение в 2012 г. пакета акций компании в размере $1 млрд так и не погашен, хотя срок его истек в ноябре прошлого года. Собираетесь возвращать деньги в компанию?

– Заем, действительно, не погашен. Компания требует в суде полную сумму долга, включая начисленные проценты. Суды находятся в активной фазе, но их ход я комментировать не могу. Первые требования о платеже были предъявлены экс-главой совета директоров Лейлой Мамедзаде в мае 2020 г. Когда начал меняться состав акционеров, уже прошли все официальные сроки погашения долга – и менеджмент принял решение о начале судебной процедуры. Ни копейки из взятого кредита в компанию возвращено не было.

Хотя мы и понимаем, что шансы минимальны, мы обязаны предпринять все усилия для возврата займа"

На сколько важен для компании и ее котировок долг в 61 млрд руб?

Текущая капитализация компании при цене акции 31 руб составляет 92 млрд руб

Возвращаемся к отчету ДВМП по РСБУ - напомню что это результаты работы флота судов компании

Всего их 21 штука, из них 14 штук контейнеровозов

Не так давно, у ДВМП было 7 дизельных ледоколов. На тот момент, ледокольный флот компании был в 2 раза больше чем ВЕСЬ ледокольный флот США

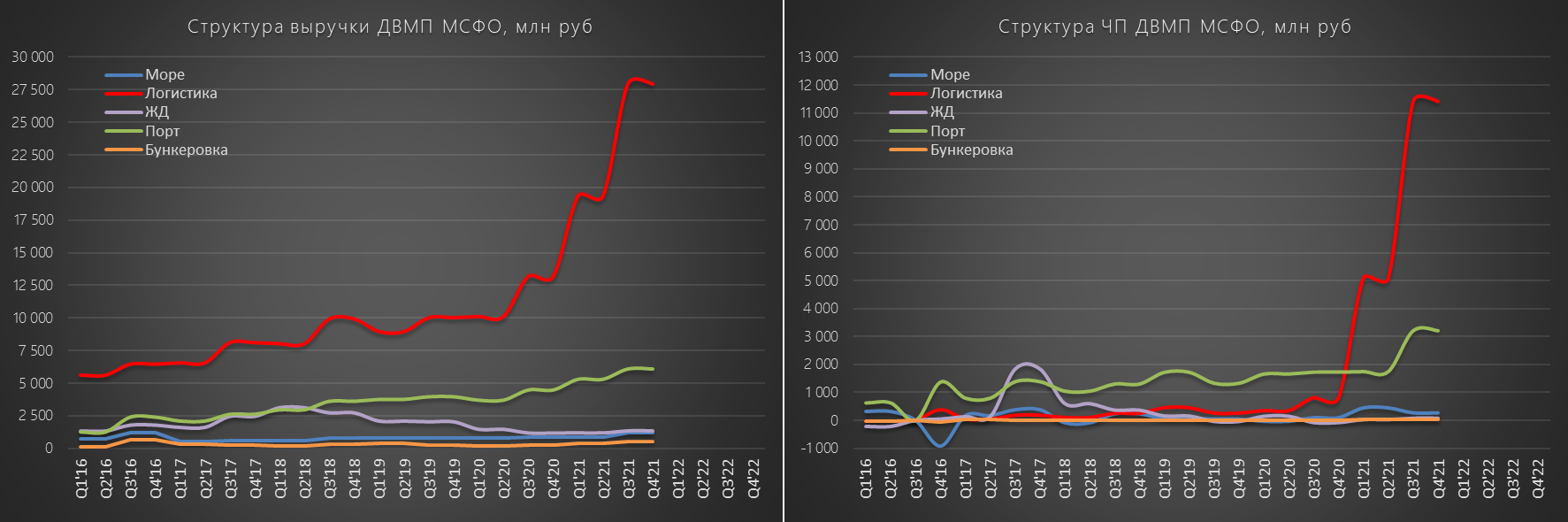

Стоит понимать, что вклад морского сегмента в общий результат холдинга незначителен на фоне показателей порта (ВМТП) и логистического сегмента

Таким образом, РСБУ ДВМП нам важнее с точки зрения работы корпоративного центра, движения кэша, фин.вложений и займов

Ну и расчета возможных дивидендов, так как прибыль РСБУ является источником для их выплат

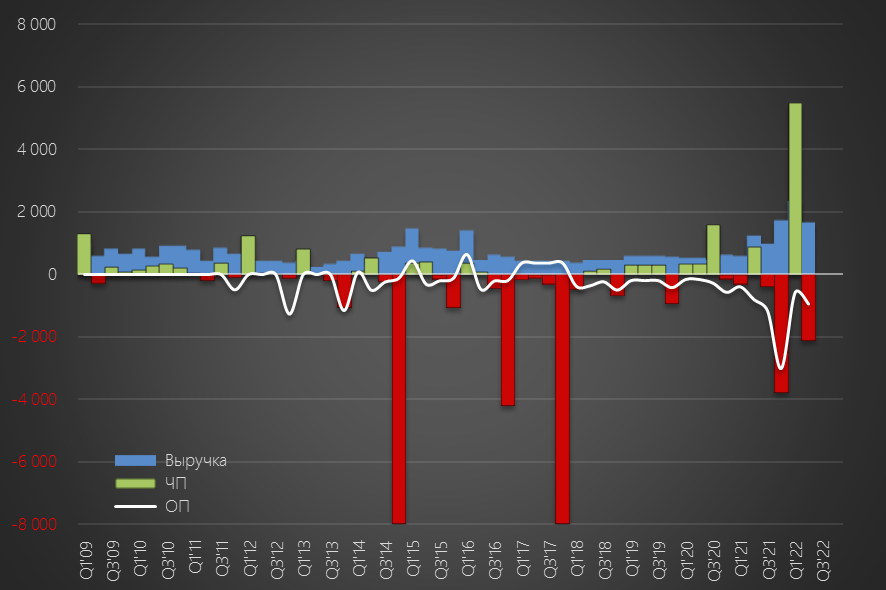

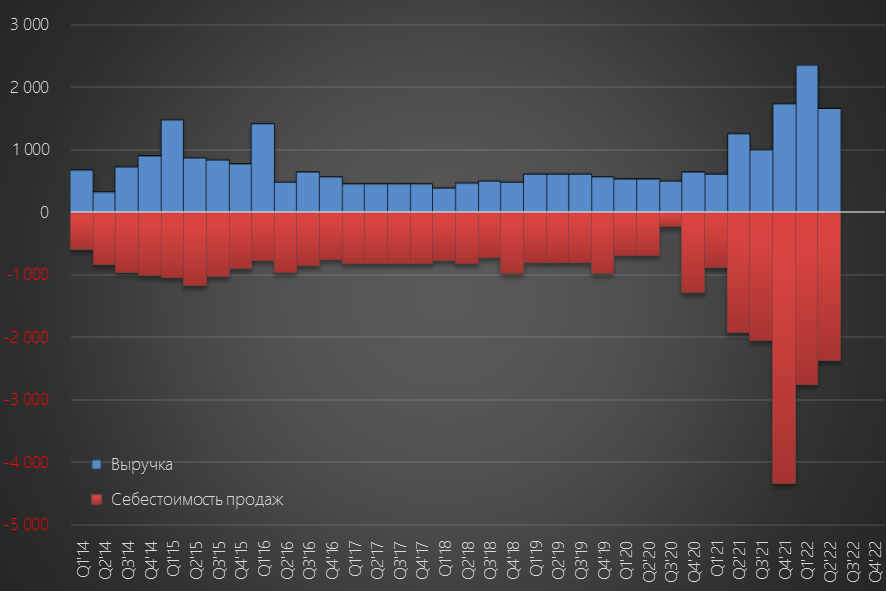

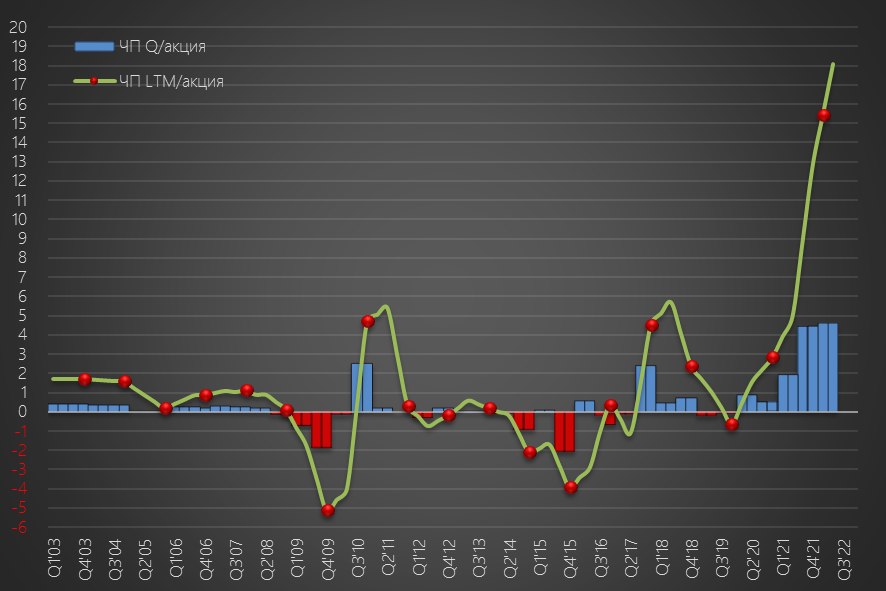

График выручки,чистой и операционной прибыли РСБУ малоинформативен

1. Огромный зеленый столбик прибыли в 1кв 2022 - это "поднятые" с дочек рекордные дивиденды

2. Ухудшающаяся динамика операционной прибыли

Выручка параходства растет медленнее, чем себестоимость

Это приводит к тому, что операционный "убыток" все больше и больше

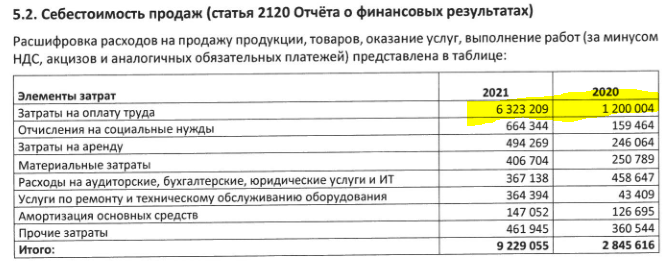

Вы наверное спросите "Что такое себестоимость пароходства и почему она растет быстрее выручки?"

Информация раскрывается в годовых отчетах

С приходом новых владельцев, статья расходов на зарплаты корпоративного центра выросла в 5 раз

Не берусь судить на сколько такой рост зарплат оправдан

Пусть это будет плата за то, что новый менджемент наведет в компании порядок, вернет долг Магомедова и начнет платить дивиденды

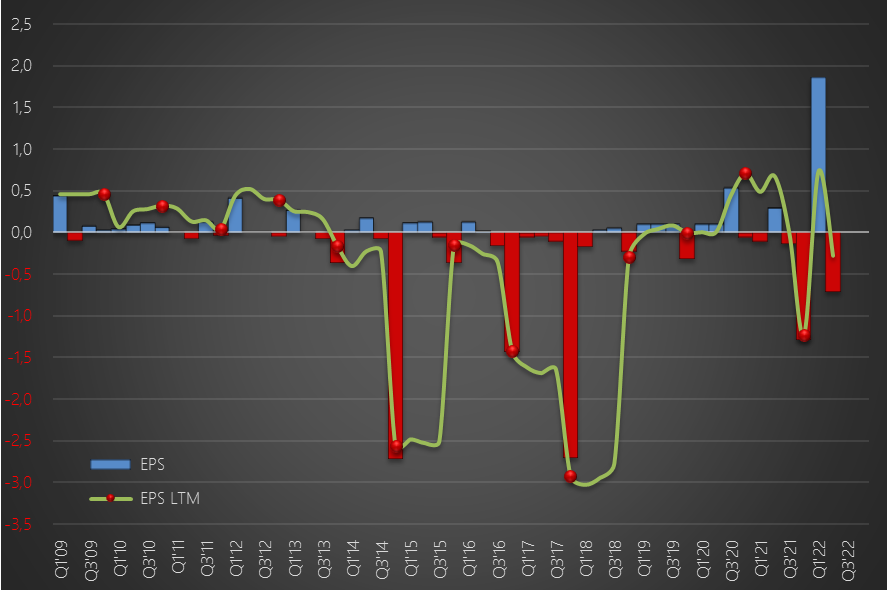

В итоге роста расходов показатель прибыли на акцию в 2кв вновь стал отрицательным

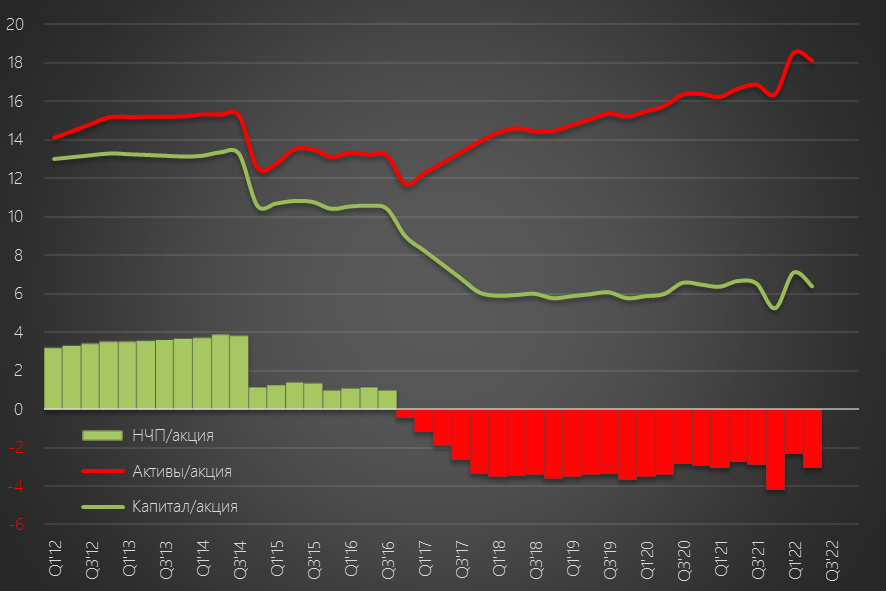

Из-за того, что по РСБУ компания хронически убыточна, у нее снижался капитал, а нераспределенная чистая прибыль (НЧП) уже давно в отрицательной зоне

Но тут надо вспомнить о "спрятанных" в отчете: 45 млрд капитала ВМТП, капитале логистических дочек и долге Магомедова на 61 млрд руб

Если представить, что долг в той или иной форме будет возвращен, то ситуация с балансом кардинально изменится

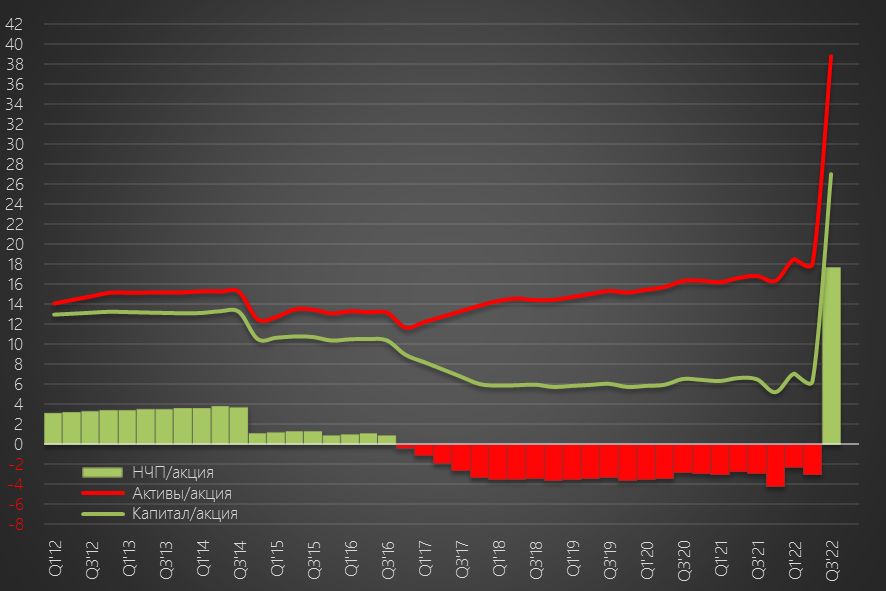

Активы компании вырастут до 38 руб, капитал до 27 руб/акция и даже появится НЧП

Северилов оценивал такую возможность как низкую. Но низкая не означает нулевая

В отчете есть небольшой намек на то, что возможно этот вопрос может решится в этом году

Почти весь долг ДВМП по РСБУ, это займ полученный от своей дочки ВМТП

Начиная с 4кв 2021 года он был реклассифицирован из долгосрочного долга в краткосрочный

Таким он остается уже 3 квартала подряд

Что означает такая реклассификация? То, что компания планирует погасить его в течении года

На самом деле, тут возможно 2 сценария:

1. Договор займа с ВМТП будет перезаключен на новых условиях и долг будет реклассифицирован обратно в долгосрочный

2. Долг будет на самом деле погашен

Где компания может взять 30 млрд руб на погашение данного займа?

Приходит на ум только один источник

И так что мы имеем, по итогам 1 полугодия как вводные для МСФО ДВМП:

1. ВМТП прибыль РСБУ 3.4 млрд (прошлый год 3.4 млрд)

2. ДВМП прибыль РСБУ 3.3 млрд руб (прошлый год 0.5 млрд)

3. Логистика отчет прибыль XX млрд руб (бизнес быстро растет, прибыль 2 полугодия была 22.8 млрд)

4. Прочие сегменты прибыль Х млрд руб

Пока набрали 6.7 млрд руб, возьмем консервативно что Логистика даст еще 20 млрд

Итого, прибыль МСФО за 1 полугодие может достигнуть 26-28 млрд руб или около 9 руб на акцию

Давать прогнозы неблагодарное занятие, но пусть будет хоть какой-то ориентир

Надеюсь что компания опубликует отчетность по МСФО и мы узнаем фактические данные

Из последних новостей о компании:

"Первый международный Дальневосточный зерновой форум прошел во Владивостоке в июле. ВМТП и ООО «Терминал ФЕСКО Гайдамак» (входят в Транспортную группу FESCO) выступили его активными участниками. Андрей Бутырин, генеральный директор ООО «Терминал ФЕСКО Гайдамак», презентовал проект нового зернового терминала, который будет построен и введен в эксплуатацию уже в 2023 году

«Новый зерновой терминал станет первым и крупнейшим на Дальнем Востоке, мы планируем обрабатывать от 400 до 600 тыс. тонн грузов в год. Скорость перевалки составит до 500 т/час при погрузке на судно и до 150 т/час при приемке по каждому из направлений (авто и ж/д). Объем единовременного хранения будет увеличен до 38 тыс. тонн», – рассказал участникам форума Андрей Бутырин."

По моим расчетам, терминал даст примерно 0.6-1 млрд рублей дополнительной прибыли в год

"Контейнерооборот ВМТП восстанавливается уже второй месяц подряд и в июле вышел в плюс к 2021 (+6% г/г)"

Пока динамика порта очень позитивная

Как обычно, все выводы делаете вы сами

Подписывайтесь на мой канал https://t.me/razb0rka