RAZB0RKA отчёта ЯНДЕКС по МСФО 1кв'24. Первый российский отчёт!

Напомню, что в Феврале YANDEX NV объявил о продаже российского подразделения, в лице МКПАО ЯНДЕКС, группе инвесторов

Сумма сделки составила 425 млрд руб, а каждая акция была оценена в ходе сделки с 50% дисконтом к рынку в 1 400 руб

Писал об этом в разборке отчета компании за 2023 год

Обратите внимание, это был последний отчет YANDEX в старом периметре с учетом результатов зарубежных активов

И за 1-ый квартал мы получили уже 2 отчета:

Благодаря этому, можно оценить, что потеряли акционеры и отошло Воложу и что осталось в российской части бизнеса

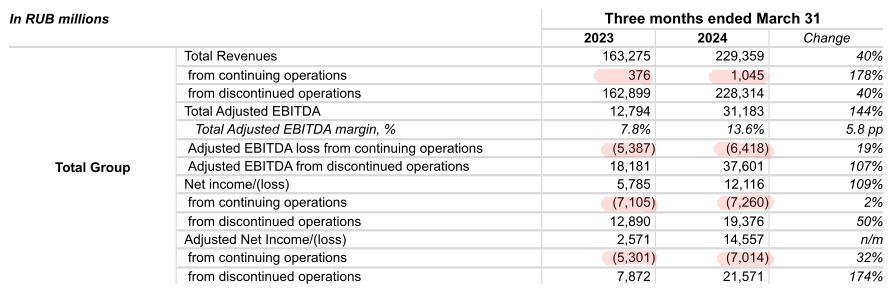

Начнем с отчета YANDEX NV - цветом выделил результаты, относящиеся к голландской части бизнеса

При выручке в 1 млрд руб, в 1-ом квартале зарубежные активы сгенерировали 7.3 чистого убытка

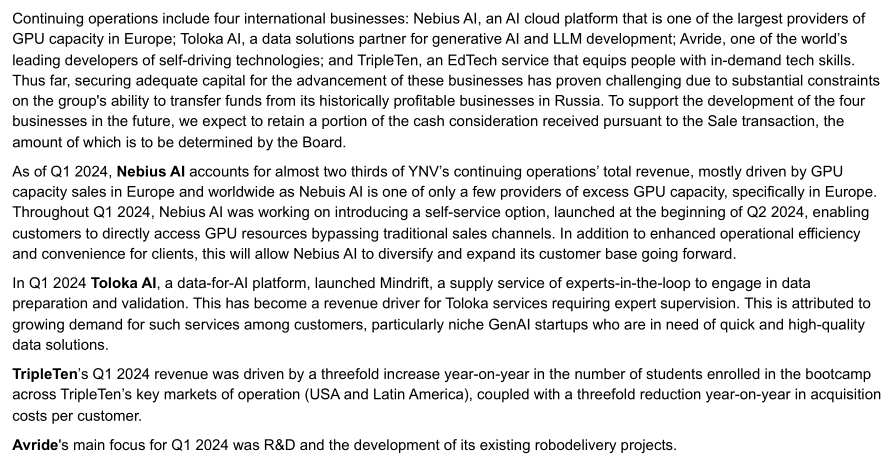

Дата-центр в Финляндии, и высокотехнологичные проекты NEBIUS AI, TOLOKA AI, TRIPLE TEN и AVRIDE

Большинство этих проектов активно развиваются, что выливается в большие расходы и текущую убыточность

Получается, отдав эти активы ЯНДЕКС стал более прибыльным?

Если читали предыдущие разборки, знаете что общая выручка и прибыль малоинформативна с точки зрения оценки компании

Необходимо смотреть операционные и финансовые результаты каждого из 7 сегментов:

- Поиск и портал

- Электронная коммерция

- Райдтех

- Доставка

- Плюс и развлекательные сервисы

- Сервисы объявлений

- Прочие инициативы

Такая сложная структура бизнеса значительно усложняет анализ результатов

Но если Вы акционер ЯНДЕКС и хотите понимать положение дел в своей компании, то другого выбора у Вас нет

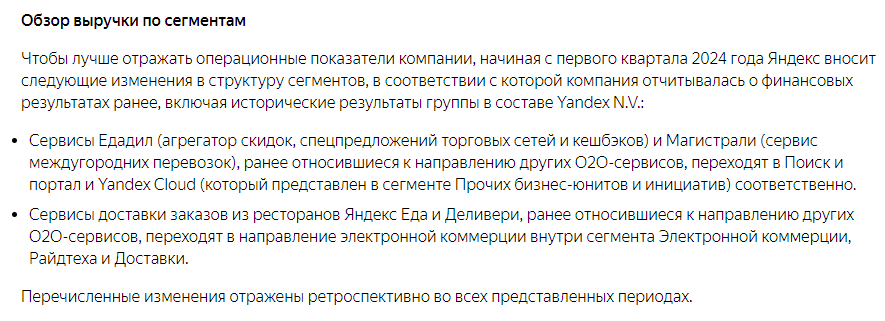

Обратите внимание, в 1 квартале менеджмент в очередной раз пересмотрел структуру сегментов и пересчитал задним числом данные за 2023 год по сегментам Прочие и Электронной коммерции

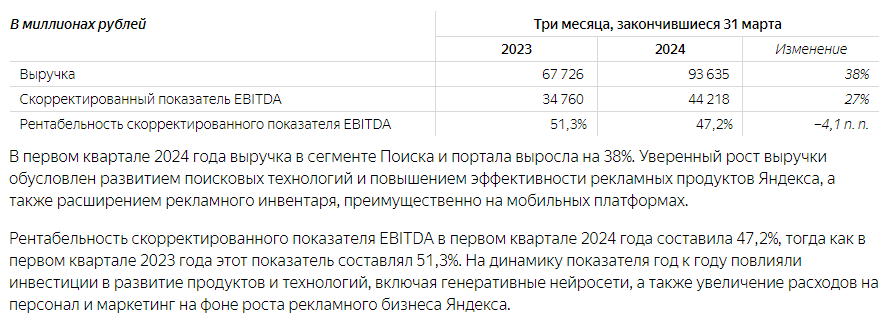

Главным сегментом ЯНДЕКС является рекламный бизнес, который компания называет Поиск и портал

В 1 квартале выручка этого сегмента выросла на 38% до 94 млрд руб

Доля сегмента в общей выручке составила 41% против 41.5% в 1 квартале 2023 года

Бросается в глаза, что в этом году сезонное снижение кв-к-кв составило значительные 7%, против 3% снижения в 1кв'23

И это с учетом добавления в результаты сегмента результатов ЕДАДИЛ!

EBITDA сегмента выросла на 27% г-к-г до 37.6 млрд руб

Но по сравнению с 4-ым кварталом, EBITDA снизилась на рекордные 12%, против снижения 4% в 1кв'23

Разовое снижение или новый тренд на снижение прибыльности основного сегмента?

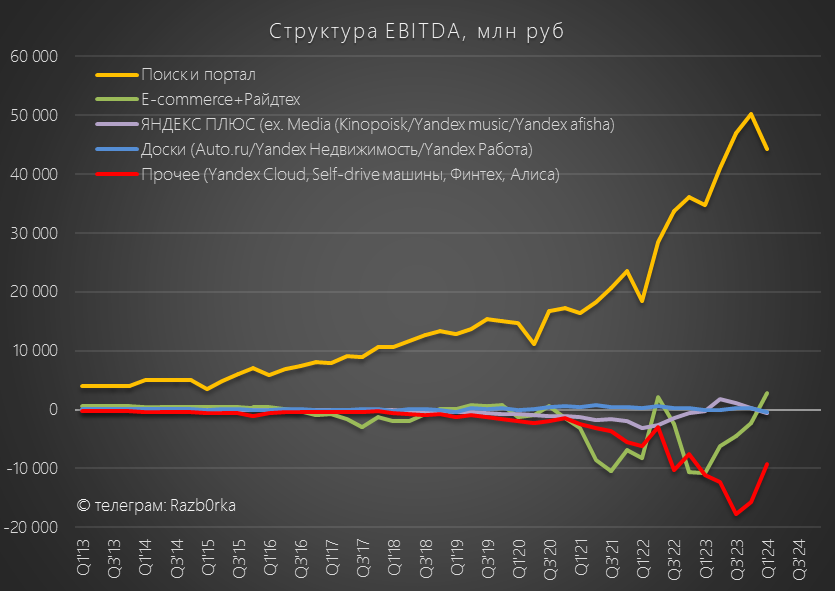

Следующие 3 абсолютно разных сегмента, менеджмент объединяет в 1

Зачем прибыль от ТАКСИ объединять с убытком от ЯНДЕКС.МАРКЕТ?

Но благодаря такой "оптимизации", сегмент даже вышел в символический плюс и EBITDA составила 2.9 млрд руб

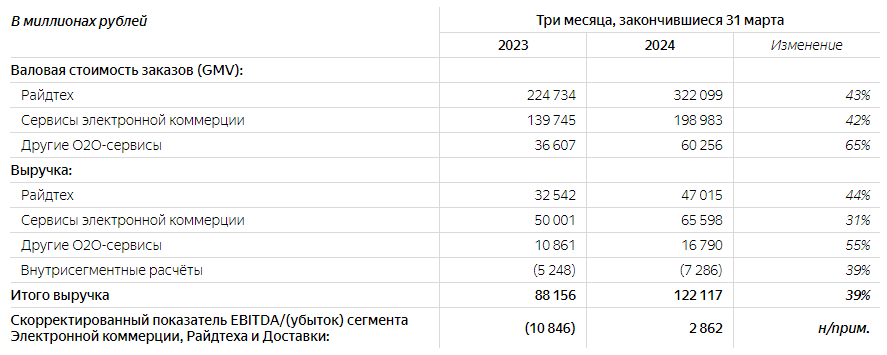

В таблице компания пересчитала данные за 2023 год с учетом передачи около 30 млрд руб оборота Яндекс Еда/Деливери из сегмента O2O в сегмент E-commerce

На графиках динамика без пересчета

Зачем перевели Еду и Деливери в сегмент E-commerce?

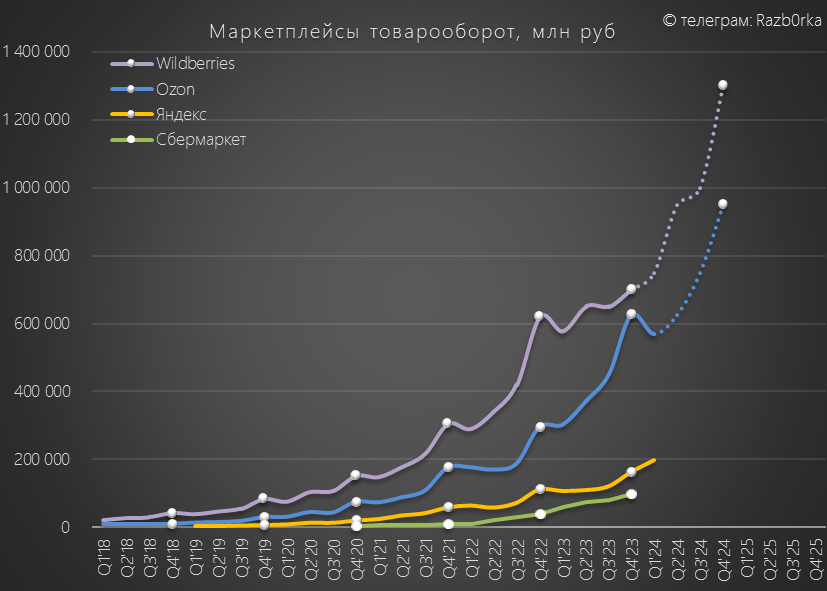

Это поможет немного визуально "сократить" очевидное отставание ЯНДЕКС.МАРКЕТа от лидеров в лице OZON и WILDBERRIES

Пару слов не могу не сказать про WILDBERRIES...

Удивительно, но по предварительным данным, оборот WILDBERRIES в 2-ом полугодии практически не вырос, а за весь 2023 год было продано товаров на >2.5 трлн руб

Если верить планам, оборот WILDBERRIES в 2024 году вырастет еще на 60% и составит фантастические 4 трлн руб

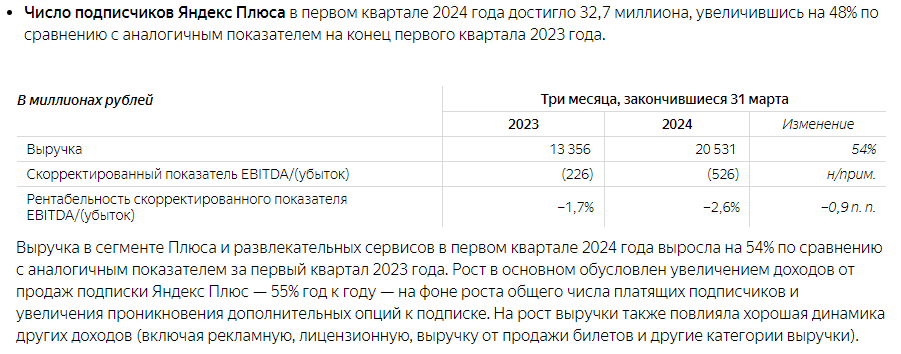

Выручка ЯНДЕКС ПЛЮС выросла на 54% до 20.5 млрд руб

Количество подписчиков выросло за квартал еще на 2.3 млн до 32.7 млн человек

Отдельно выручку от подписки компания не раскрывает

Но исходя из выручки сегмента, средний подписчик платил в 1-ом квартале 209 руб/месяц, что на 4% выше прошлого года

Цифра очень похожа на текущую стоимость годовой подписки

На сколько еще можно увеличить количество подписчиков?

В России проживает 76 млн экономически активного населения

Получается, что подписка ПЛЮС есть уже у 43% работающих россиян!

А учитывая, что подписка включает возможность подключения 3 друзей или родственников реальное проникновение ПЛЮС еще больше

Сколько из 32.7 млн подписчиков ПЛЮС проживают в других странах?

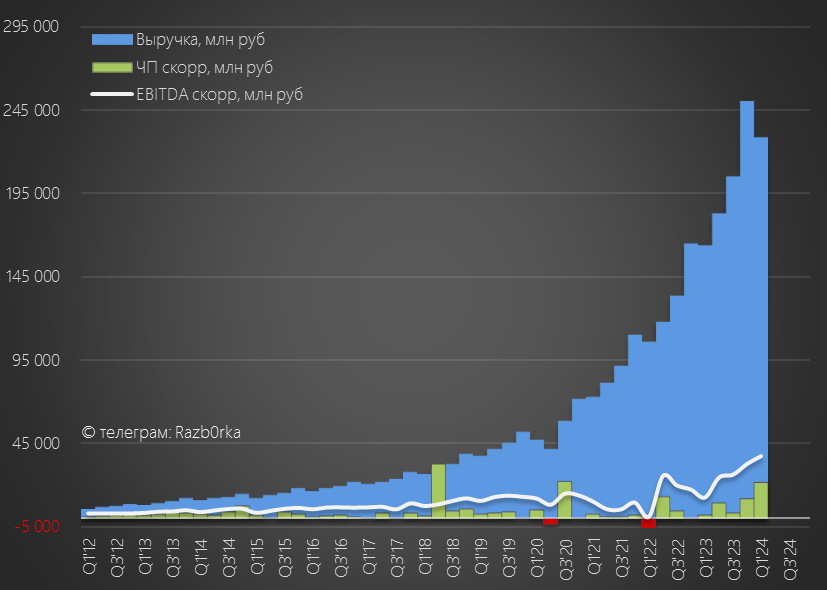

В итоге, консолидированная выручка выросла на 40% г-к-г и снизилась на 8% кв-к-кв до 228 млрд руб

Такой большой "ступеньки вниз" еще ни разу не было в истории 1-ых кварталов!

Напомню, что мы сравниваем 4-ый квартал голландского YANDEX с 1 кварталом российского ЯНДЕКС

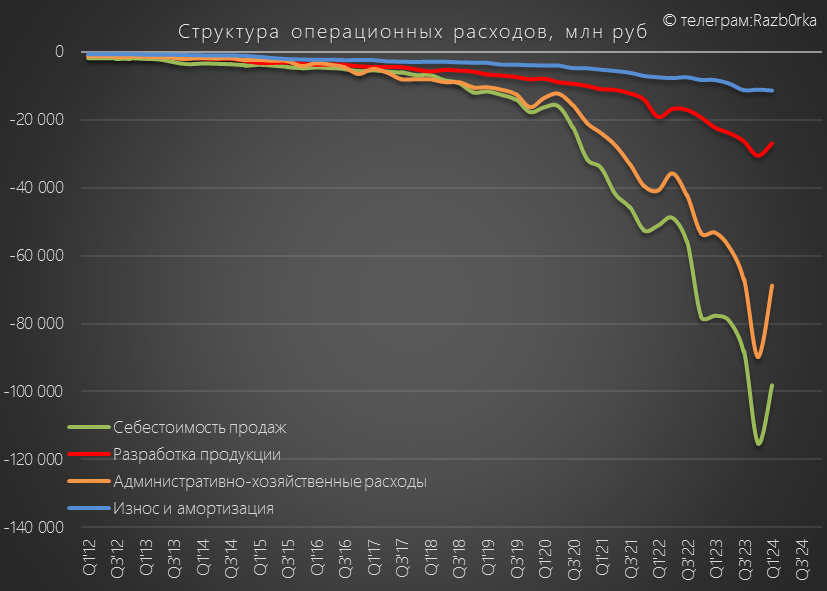

Еще более интересно выглядит сравнение расходов 4-го и 1-го квартала

Как мы видели в самом начале, зарубежные активы генерировали одни расходы

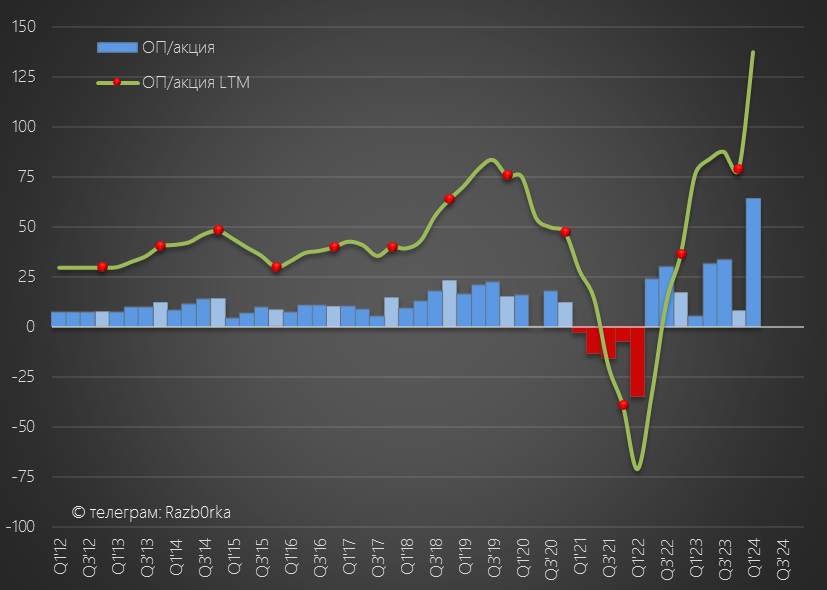

Благодаря этому удивительному эффекту от разделения бизнеса, ЯНДЕКС отразил рекордную операционная прибыль!

Операционная прибыль выросла в 3 раза до 23 млрд руб или 64 руб/акция (в сравнении с пересчитанными данными за 2023 год)

На сколько это устойчивое снижение расходов и уровень прибыли?

Но с такой динамикой, компания может заработать за год 80-90 млрд руб или 250-260 руб/акция операционной прибыли!

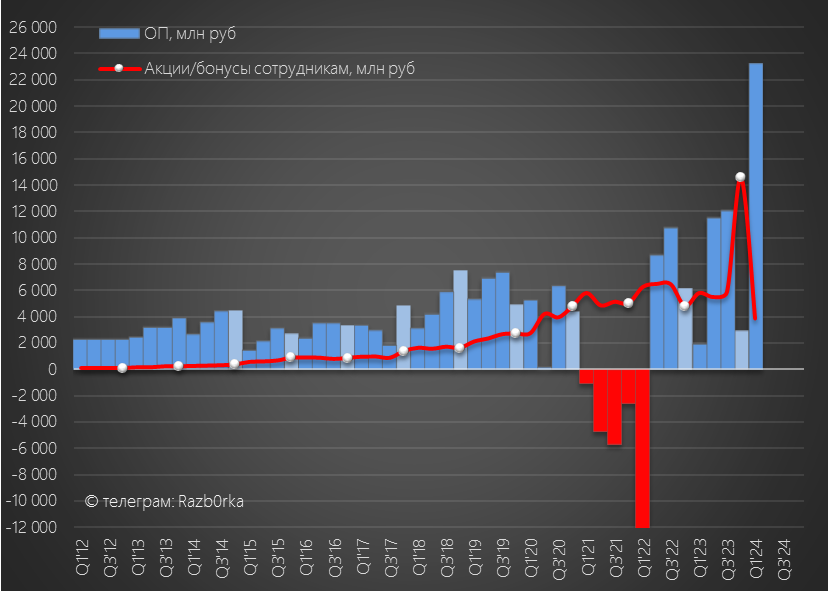

Из позитивного отмечу так же снижение бонусов сотрудников на 26% г-к-г до 3.8 млрд руб

Из этой суммы в денежной форме было выплачено всего 1.4 млрд руб

О бонусах мы еще поговорим сегодня...

В отчете не раскрыли значительную часть важных показателей:

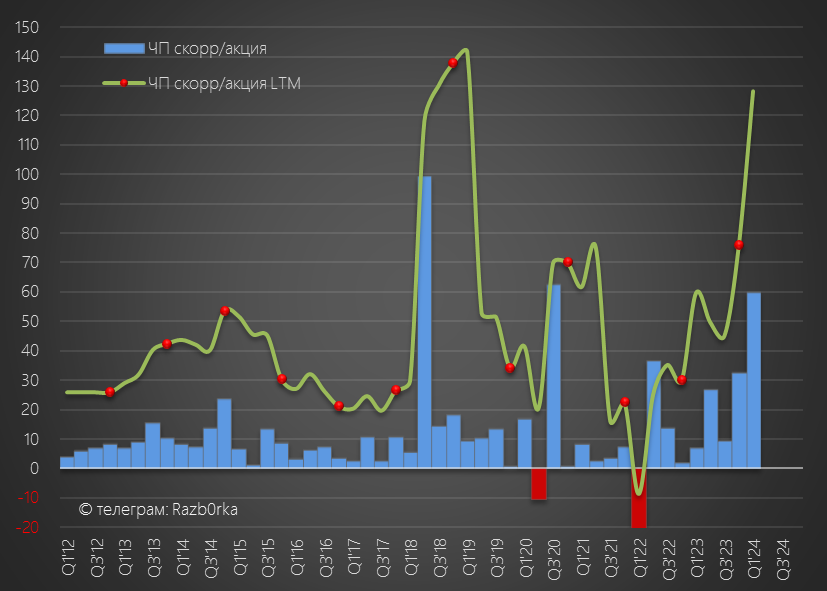

Скорректированная чистая прибыль выросла в 2.6 раза до 21 млрд руб или 60 руб/акция

Я бы не торопился делать линейный расчет и умножать эту прибыль на 4, для расчета годовой прибыли

Что можно сказать еще про отчет?

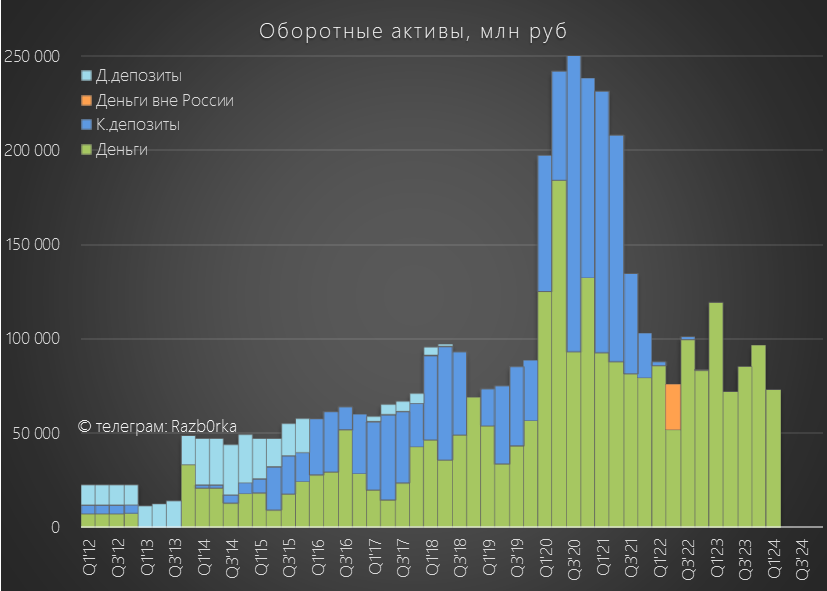

Денежные средства сократились за квартал на 24 млрд до 73 млрд руб

На мой взгляд, на текущий момент на счетах российского ЯНДЕКС осталось значительно меньше денег

27 Апреля стало известно, что дочка ЯНДЕКС в лице ЯНДЕКС.ТЕХНОЛОГИИ приобрела 14 млн или 3.73% акций компании

Цель выкупа озвучена как "будущая мотивационная программа"

У кого выкупили и по какой цене не раскрывается

По рыночной цене на дату сделки такой пакет стоил около 60 млрд руб

Сколько могли заплатить по факту?

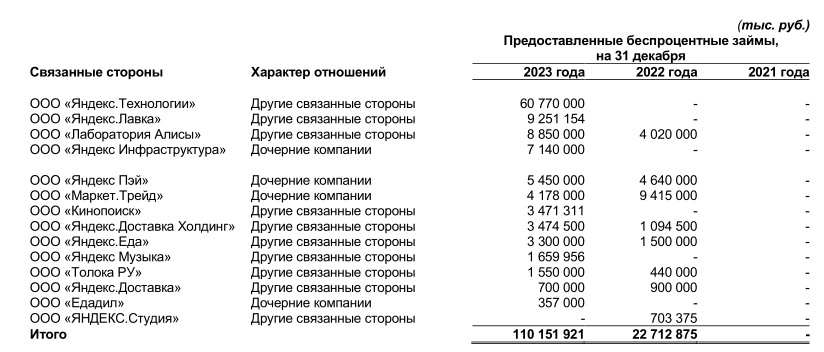

В конце 2023 года головной ЯНДЕКС выдал дочерней ЯНДЕКС.ТЕХНОЛОГИИ безпроцентный займ на 60.8 млрд руб

Так как сделка по выкупу акций прошла только в конце Апреля, 60.8 млрд еще были на счетах дочерней компании на 31.03.24 и были отражены в отчете МСФО группы за 1-ый квартал

По странному совпадению, займ примерно равен рыночной оценке выкупленного пакета акций

Сколько потратили на выкуп и сколько денег осталось на счетах мы узнаем в отчете за 2-ой квартал

Почему выкуп сделали уже после 2-ух кратного роста акций за последние 4 месяца?

Почему не выкупали в Декабре когда цена снижалась до 2120 руб?

Как и вопрос у кого выкупили акции по такой хорошей цене?

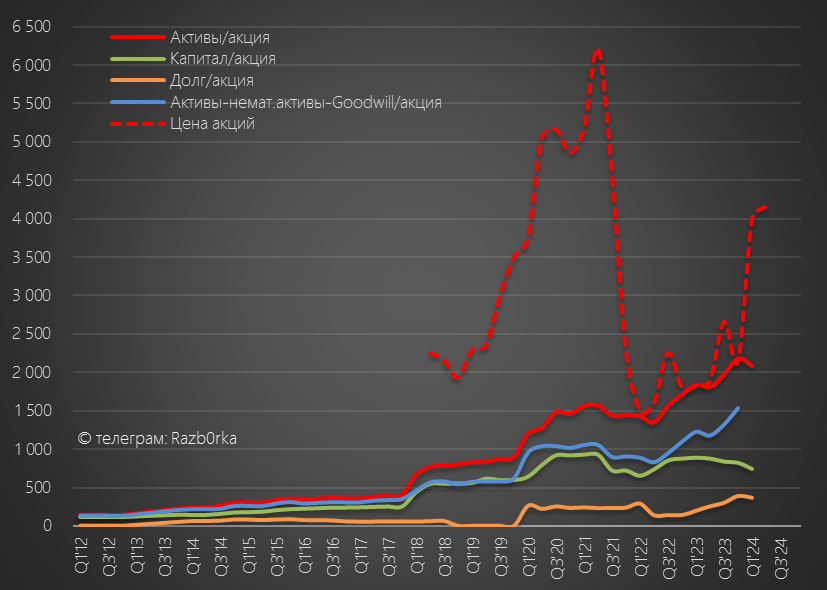

Текущая оценка активов компании составляет около 2000 руб/акция

Без учета нематериальных активов и Goodwill, активы оценены в 1530 руб/акция

Оценка капитала компании после разделения снизилась с 820 до 740 руб/акция

Согласно теории корпоративных финансов, выкуп акций выгоден акционерам когда он делается дешевле стоимости капитала

В противном случае это разрушает акционерную стоимость компании

И чем больше цена выкупа превышает оценку капитала, тем сильнее разрушение!

Ждем новости про завершение реструктуризации компании и листинг акций российского ЯНДЕКС

Ну и отчёт за 2-ой квартал, чтобы убедиться по какой цене выкупили акции и на сколько сильная динамика 1-го квартала по операционной прибыли была показательна

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником