RAZB0RKA отчёта НИЖНЕКАМСКНЕФТЕХИМ по РСБУ 4кв'23. Внимание на обратный акциз и себестоимость

НКНХ уже второй год принадлежит СИБУРу и это накладывает определенный "отпечаток" на финансовые результаты компании

3-ий квартал был у компании нетипичным

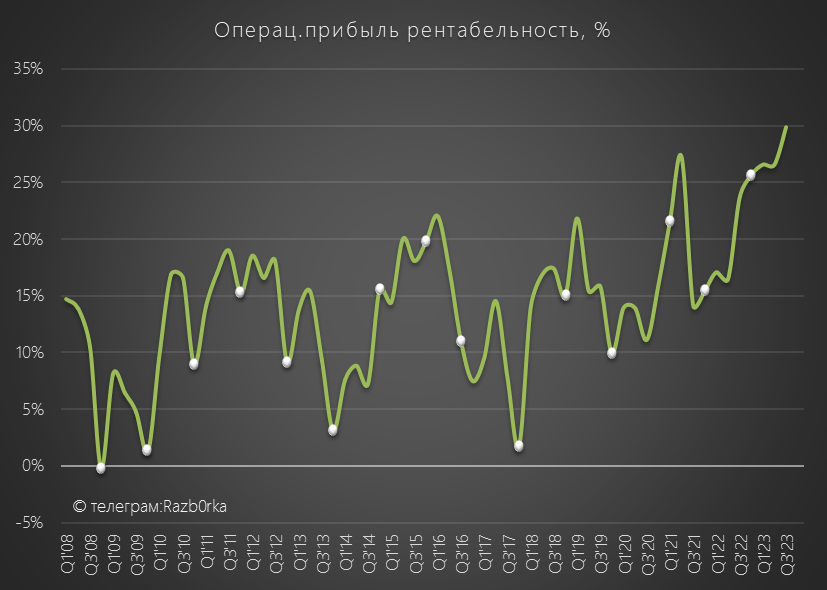

Операционная рентабельность выросла до рекордных за ВСЮ историю 30%

К сожалению, компания не раскрывает операционные результаты, объемы продаж и цены

Возможно, рост рентабельности был связан с ослаблением рубля и ростом цен на каучук в рублях в 2 раза по сравнению с 2022 годом

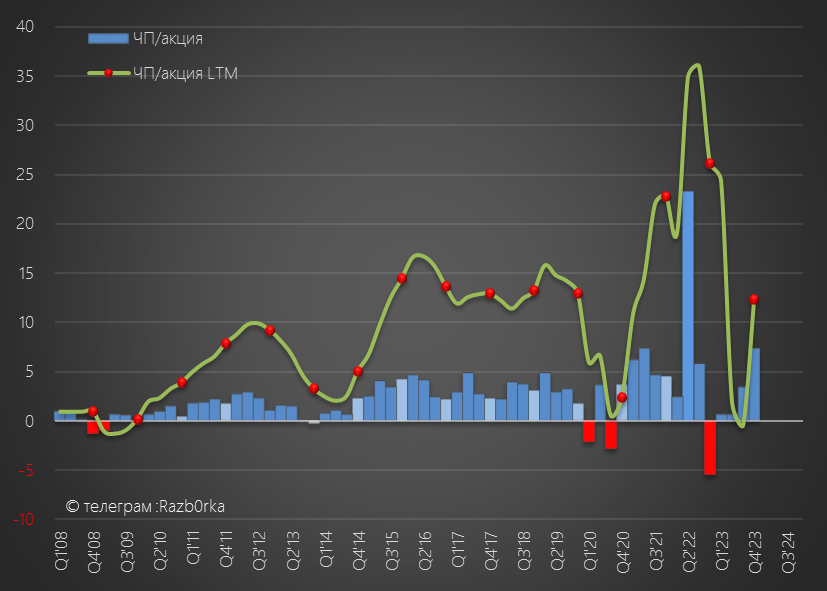

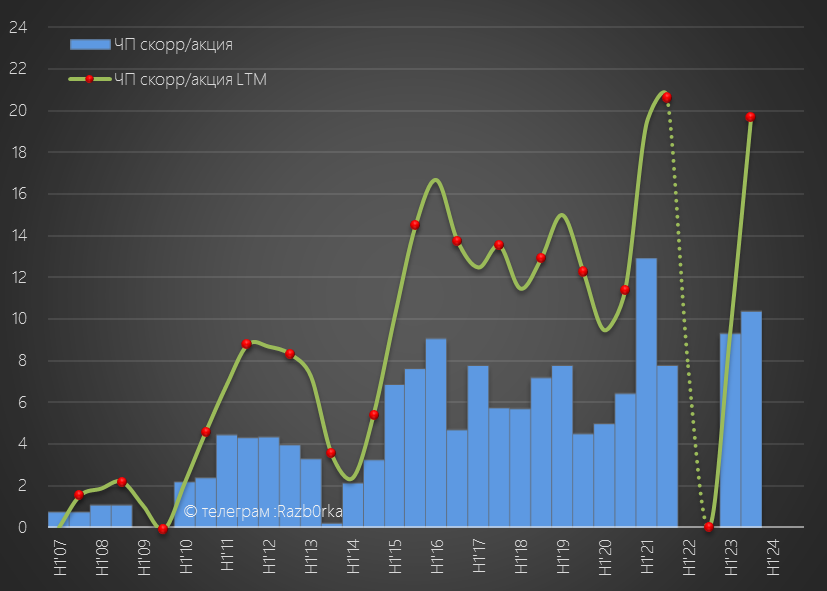

Писал о том, что если не будет каких-либо бухгалтерских фокусов годовая прибыль РСБУ составит 13.5-14.0 руб/акция

Что же давайте проверим этот прогноз

Цена на натуральный каучук в рублях в 4-ом квартале была на 21% выше чем в 3-ем

Понятно, что НКНХ продает не только синтетический каучук, а еще много другой продукции и динамика цен на них может отличаться

Но работаем с тем, что имеем...

И так, что мы увидели в отчете?

Динамика показателей год к году:

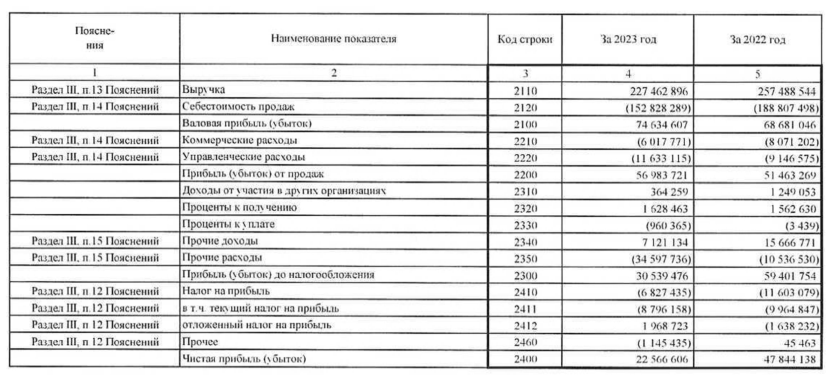

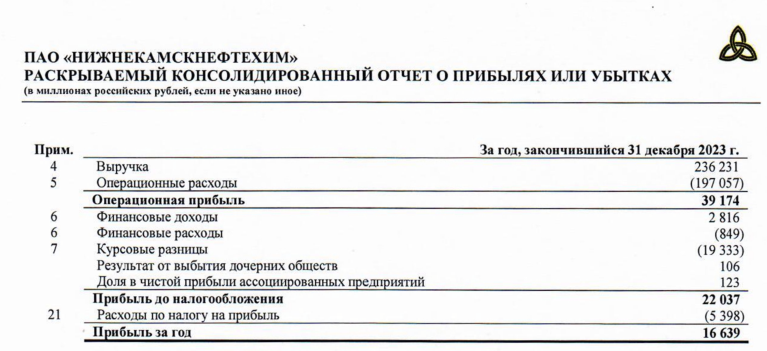

- Выручка 227 млрд (-12%)

- Себестоимость 153 млрд (-19%)

- Операционная прибыль 57 млрд (+12%)

- Чистая прибыль 22 млрд (-53%)

Главное это то, что операционная прибыль выросла на 12%

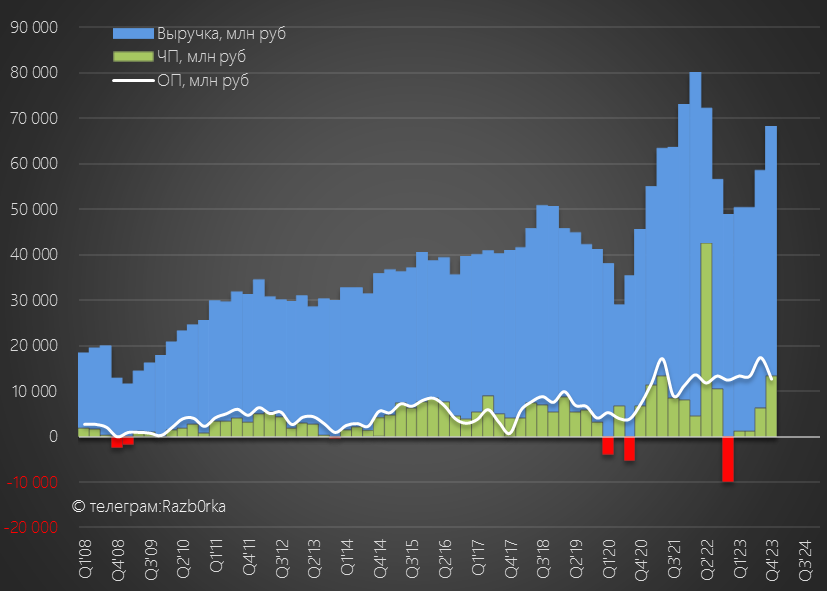

Давайте посмотрим квартальную динамику показателей

Рост цен на каучук нас не обманул и выручка выросла в 4-ом квартале на 16% кв-к-кв до 68 млрд руб

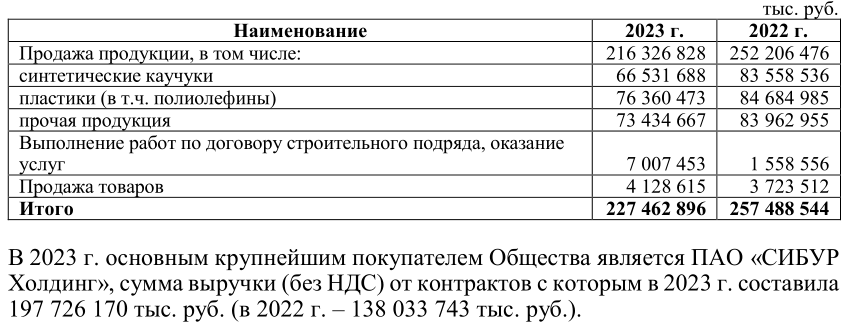

Отмечу, что в 2023 году в структуре выручки пластики обогнали продажи каучука

Второй важный момент, доля СИБУР в продажах НКНХ выросла с 54% до 87%

Это означает, что материнский СИБУР практически полностью контролирует денежный поток дочернего НКНХ

При увеличении выручки на 16%, операционная прибыль снизилась в 4-ом квартале на 27% до 13 млрд руб или 6.9 руб/акция

Годовая операционная прибыль выросла до рекордных 33 руб/акция

Но важнее то, что операционная рентабельность в 4-ом квартале снизилась с 30 до 19%

Как такое может быть, что выручка растет, а прибыль и рентабельность снижается?

Всему виной рекордный рост себестоимости на 35% за квартал до 50 млрд руб

Какова причина такого резкого роста расходов?

Возможно, НКНХ в конце года действительно перестал получать от государства обратный акциз на сырье из-за рекордного рост цен на каучук

Косвенно об этом говорит уменьшение полученных от государства платежей с 27.8 до 18.9 млрд руб

Напомню, что в последние годы платежи государства составляли значительную долю операционной прибыли НКНХ

Сальдо финансовых доходов/расходов ухудшилось с +172 млн до -390 млн руб

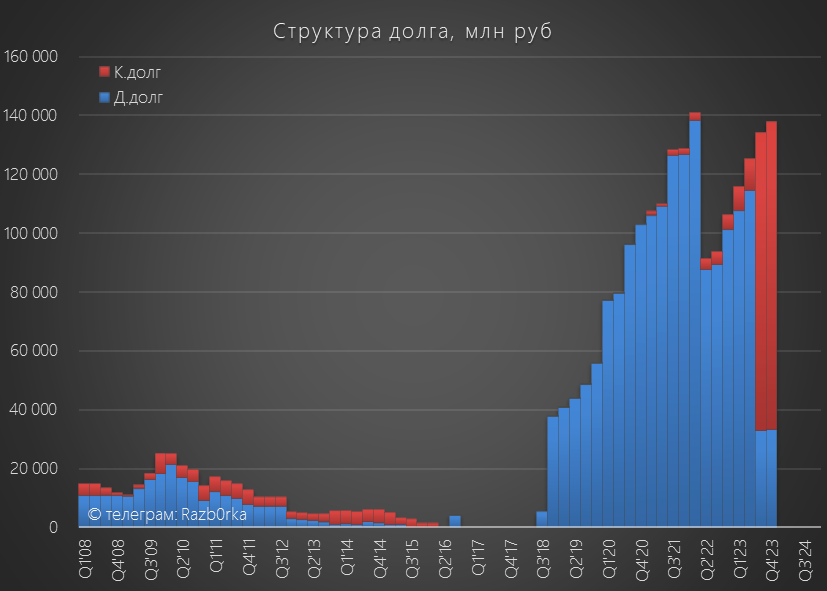

Долг компании вырос до 138 млрд руб

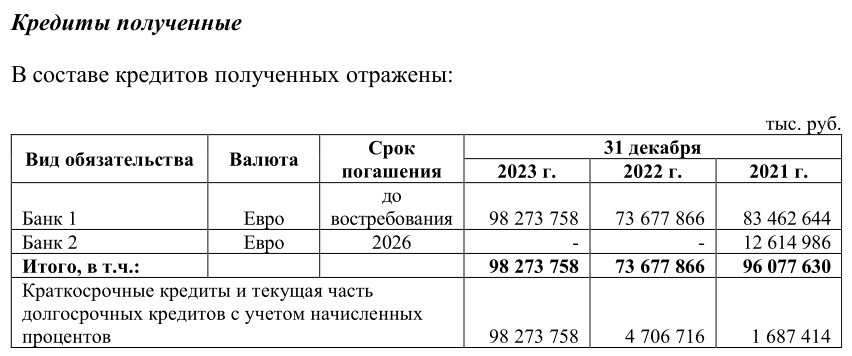

Большая часть долга это кредит полученный от консорциума немецких банков под строительство установки ЭП-600

Долг этот НКНХ не обслуживает, так как нет разрешения ПРАВКОМИССИИ на выплату %

Из-за роста курса Евро, рублевая оценка этого кредита выросла до 98 млрд руб

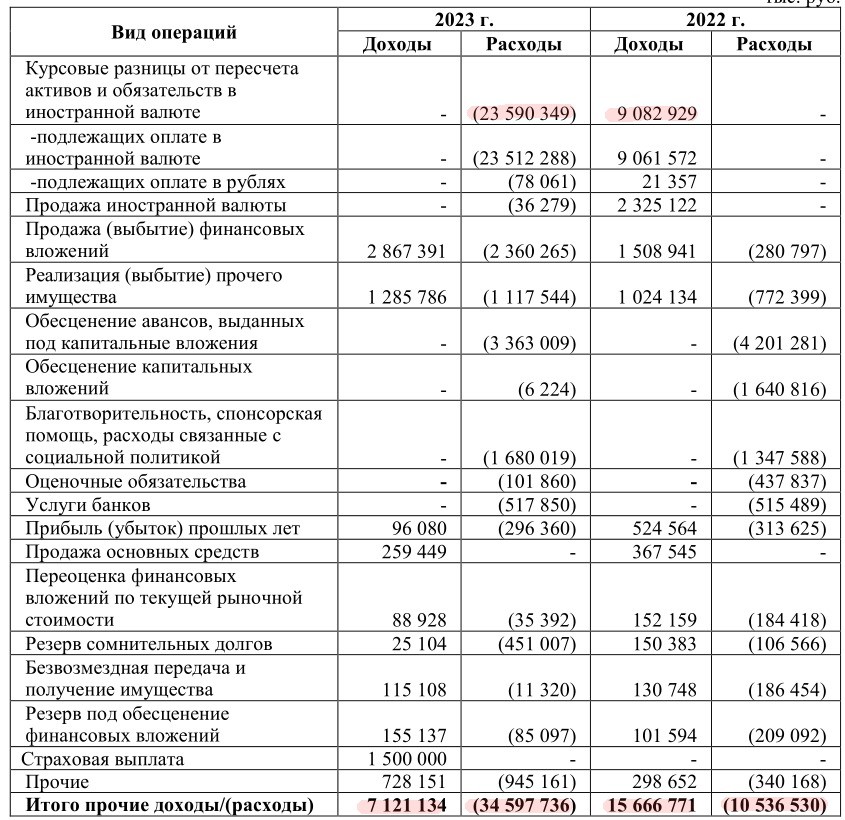

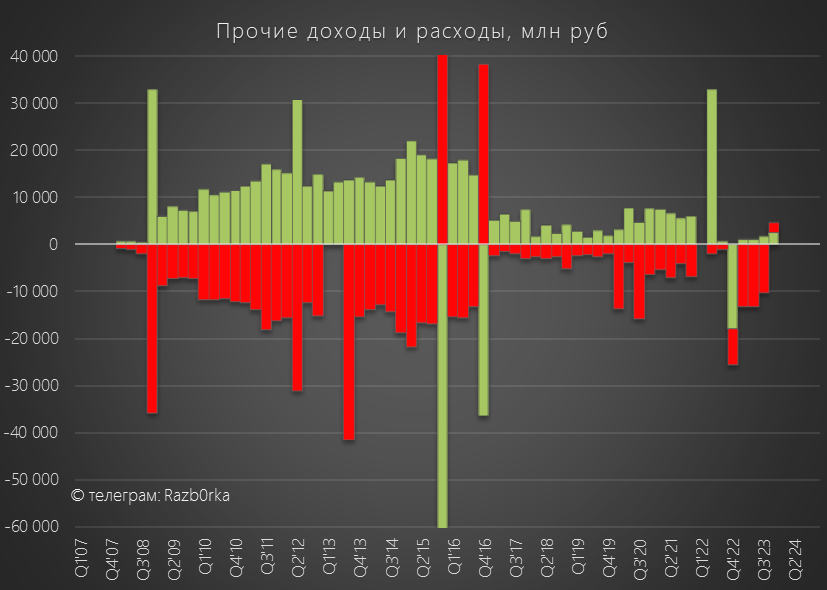

Суммарный "бумажный" убыток от курсовых разниц составил в 2023 году 23.6 млрд руб, против прибыли в 9.1 млрд руб в 2022 году

Большая часть этого убытка была отражена в прочих расходах в 1-3 квартале

В 4-ом квартале прочие доходы/расходы дали 4.6 млрд руб прибыли

В результате, сумма операционной прибыли, %, прочих доходов/расходов и налоги сформировали в 4-ом квартале 13.4 млрд руб или 7.3 руб/акция чистой прибыли

За год чистая прибыль составила 22.6 млрд руб или 12.3 руб/акция, что на 1 руб хуже моего прогноза

Но кто мог предположить, что так сильно вырастет себестоимость?

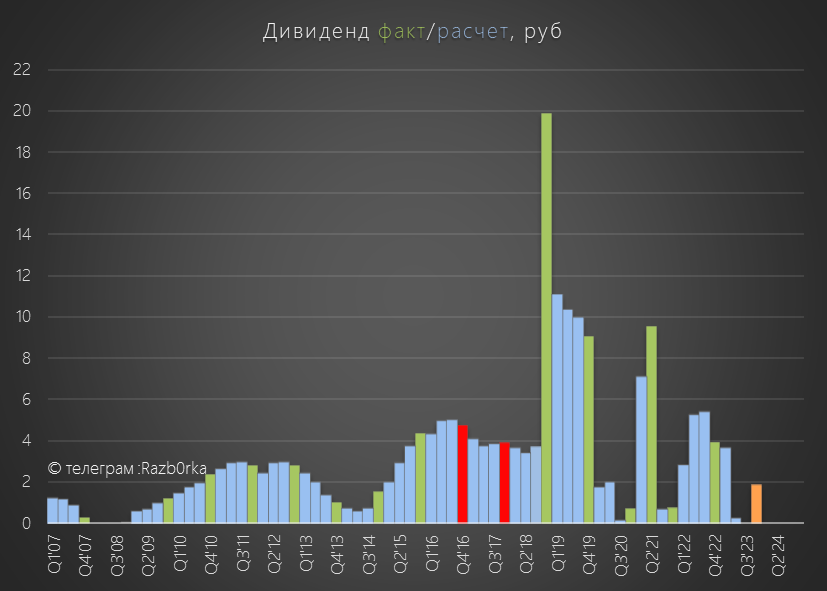

И так, источник выплаты дивидендов в виде прибыли РСБУ сформирован

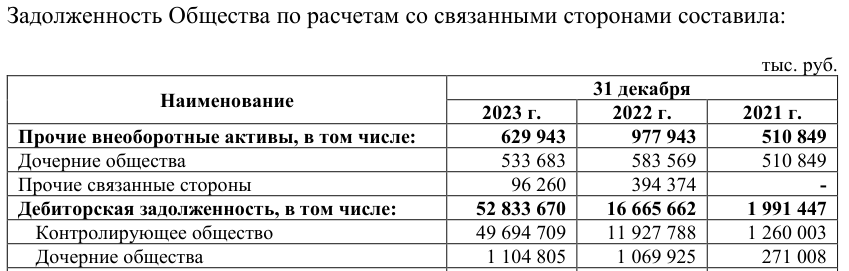

А сколько у компании есть денег?

На конец года на счетах компании было 2.6 млрд руб или около 1.5 руб/акция

Подождите, а куда делись еще 20 млрд руб прибыли?

Они хранятся на счетах СИБУРА, а в отчете НКНХ отражены как дебиторская задолженность

Долг СИБУРА за год вырос с 12 до 50 млрд руб!

По сути НКНХ перестал быть самостоятельной компанией, это просто подразделение СИБУРА со всеми вытекающими из этого + и -

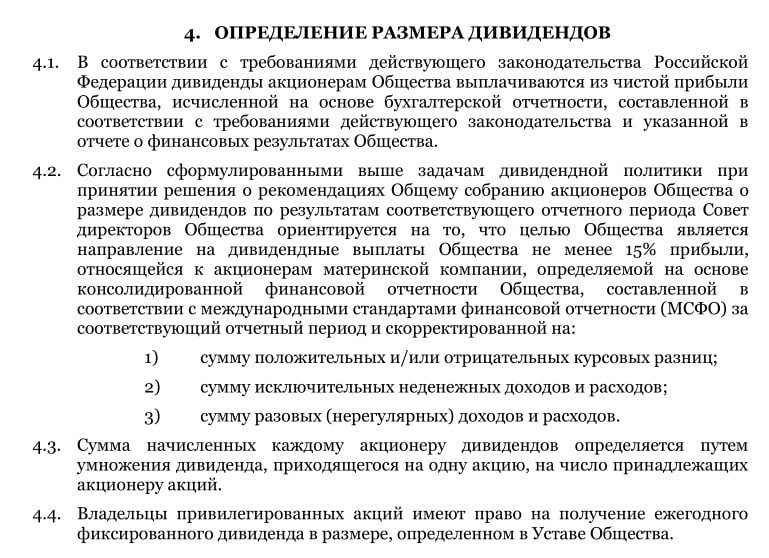

Вы же помните, как в прошлом году СИБУР задним числом изменил дивидендную политику НКНХ с выплаты 15% РСБУ на 15% очищенной прибыли МСФО?

Это привело к тому, что вместо расчетных 5 руб дивидендов за 2022 год компания выплатила всего 1.49 руб или 5% прибыли РСБУ

Сколько компания может заплатить дивидендов за 2023 год?

Чистая прибыль составила всего 16.6 млрд руб или 9.1 руб/акция

Постойте, нужно же ее очистить от 19.3 убытка от курсовых разниц!

Скорректированная прибыль составила 36 млрд руб или 19.7 руб/акция

Возможно прибыль необходимо корректировать еще на какие-то бумажные факторы, но отчет опять опубликовали в урезанном виде

Минимальный дивиденд при 15% выплате может составить 2.96 руб/акция

Это около 5.5 млрд руб, что потребует от СИБУРа погасить часть дебиторки перед НКНХ!

Может ли СИБУР взять с дочки не 15%, а к примеру 50% прибыли?

ВСЕ деньги НКНХ и так уже в кассе СИБУРа

А учитывая то, что НКНХ пока еще не завершил строительство ЭП-600 думаю, что базовый сценарий это 2.96 руб дивидендов

Префы НИЖНЕКАМСКНЕФТЕХИМ торгуются сегодня по 77 руб

Исходя из средней рыночной дивидендной доходности в 11%, похоже что рынок ждет от компании 7 руб дивидендов

2.96 руб дивидендов могут неприятно удивить рыночных оптимистов

И возможно акции упадут, что на мой взгляд будет интересным моментом для покупки

Ведь с точки зрения перспектив, ключевое событие это не дивиденды за 2023 год, а запуск ЭП-600 и увеличение мощностей в 2 раза в 2025 году

Отмечу, что в 1-ом квартале 2024 цены на каучук были на 12% выше чем в 4-ом квартале

Выручка должна вырасти, только вот большой вопрос что будет с себестоимостью и налогами

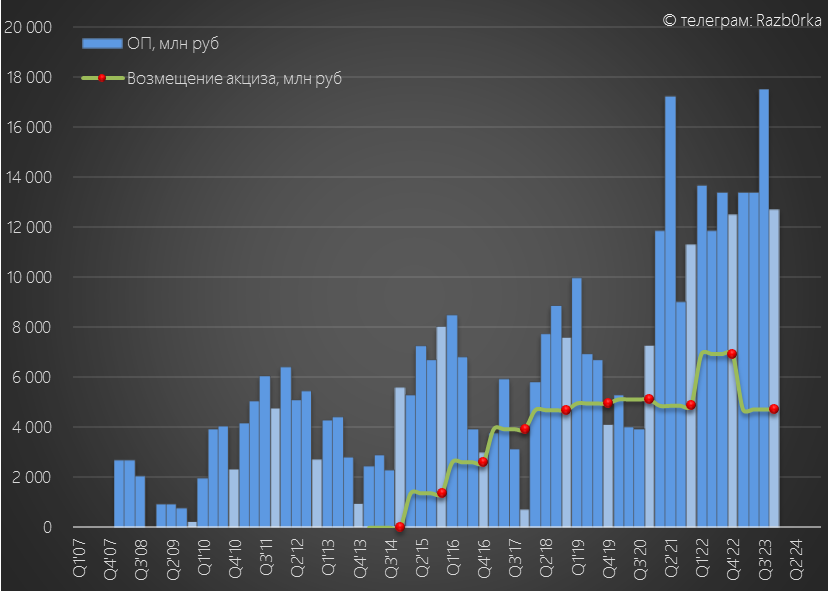

Напомню, что с 1 января обратный акцих на каучук зависит от биржевых цен на натуральный каучук

Судя по высоким ценам, обратный акциз в 1 квартале НКНХ не получал

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником