RAZB0RKA отчёта ТРАНСНЕФТЬ по РСБУ 1кв'24. Прибыль на уровне инфляции

Главный отчёт для ТРАНСНЕФТИ это МСФО, но будет ли он опубликован за 1-ый квартал я не знаю

Конец года у холдинга был слабым, операционная прибыль МСФО была меньше чем в 2022 году

Тариф компании индексируется государством раз в год с 1 Января, а расходы постепенно растут из-за инфляции каждый месяц

И к концу года эта индексация почти полностью "съедается" растущей инфляцией

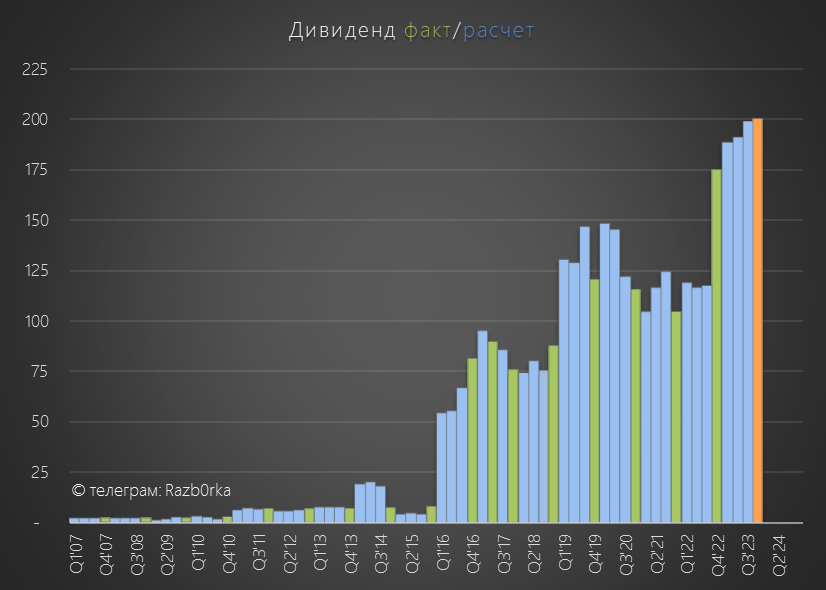

Тем не менее, благодаря прибыли сильных 1-2 кварталов, при выплате 50% прибыли, расчетный дивиденд за 2023 год составляет около 200 руб/акция

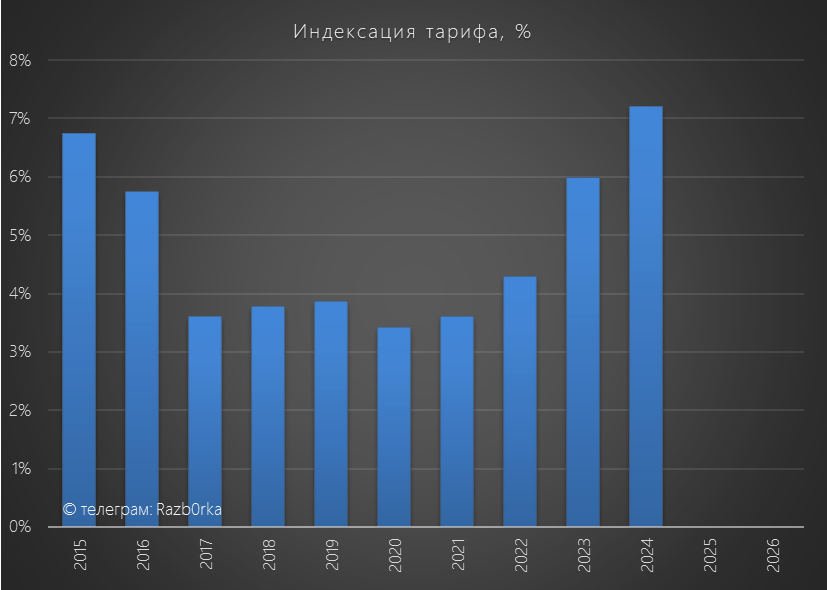

Тариф ТРАНСНЕФТЬ на 2024 год с 1 Января был проиндексирован на 7.2% против 6.0% в 2023

Рекордное повышение тарифа за последние 10 лет!

Давайте кратко остановимся на том, что такое РСБУ головной компании ТРАНСНЕФТЬ и какова структура холдинга

Крайний раз ТРАНСНЕФТЬ раскрывала структуру дочек в далеком 2019 году

Крупнейшие дочки по балансовой стоимости:

СВЯЗЬТРАНСНЕФТЬ это оператор сотовой и волоконно-оптической связи

ТРАНСНЕФТЕПРОДУКТ это дочка с 7 пунктами налива нефтепродуктов на автотранспорт и 21 пунктами налива на жд

КТК это КАСПИЙСКИЙ ТРУБОПРОВОДНЫЙ КОНСОРЦИУМ

1500 км нефтяной трубы из Казахстана и нефтяной терминал в Новороссийске

С учетом геополитики, состав зарубежных акционеров КТК выглядит колоритно

Результаты этих дочек и НМТП учитываются только в МСФО ТРАНСНЕФТЬ

Но это не самые главные дочки!

Ситуация усложняется еще и тем, что расходы головной компании в большей степени формируются закупками у своих дочек

Из таблицы видно, что крупнейшие дочки по объему продаж материнской компании это трубопроводные дочки, разделенные по географическому признаку

Головная компания покупает у дочек услуги по транспортировке нефти, нефтепродуктов, другие услуги и перепродает своим внешним клиентам

В 2023 году общая сумма закупок у дочек составила 818 млрд руб

Таким образом, более 80% закупок головной компании составляют внутригрупповые операции

Почему я обращаю на это Ваше внимание?

В такой схеме может постоянно смещаться центр прибыли с дочек на головную компанию и наоборот

В результате, динамика выручки и прибыли головной компании по РСБУ может сильно отличаться от динамики результатов холдинга по МСФО

Тем не менее, прибыль РСБУ важна, так как по закону она является источником выплаты дивидендов

При индексации тарифа на 7.2% выручка выросла на 13% до рекордных 323 млрд!

Но себестоимость выросла опережающим темпом на 15% до 281 млрд руб

Получается, что центр прибыли немного сместился с головы на дочки

В результате чего, операционная прибыль выросла всего на 8% до 34 млрд руб или 47 руб/акция

Рост прибыли на уровне официальной инфляции совсем не впечатляет

Рентабельность операционной прибыли восстановилась до 11%

По графику операционной рентабельности хорошо видны циклы смещения центра прибыли между дочками и головной компанией

Дивиденды с дочек в 1-ом квартале почти не поднимали, традиционно это делают в 2-3 квартале

Сальдо процентов улучшилось с +4.2 млрд в 1кв'23 до +10.6 млрд руб

На улучшение показателя повлиял рост ставки ЦБ, сокращение долга и рост денежной позиции

За квартал долг сократили еще на 15 млрд до 359 млрд руб

Часть денежной позиции в размере 42 млрд руб перевели на депозиты

Суммарно денежная позиция и финансовые вложения выросли до 467 млрд руб

Зачем компании одновременно иметь 467 млрд руб денег и 359 млрд руб долга?

Судя по сальдо процентов, долг стоит значительно дешевле чем проценты, получаемые по депозитам

Сальдо прочих доходов/расходов составило +8 млрд, против +31 млрд в 1кв'23

Расшифровка этих статей есть только в годовых отчетах

Традиционно это курсовые разницы, операции с валютой, резервы и переоценка пакета 50.1% акций дочернего НМТП

Котировки НМТП на 31.12.23 были 11.5 руб, а на 31.03.24 уже 12.2 руб

Рост котировок на 0.7 руб дал 6.8 млрд руб бумажной прибыли, отраженной в прочих доходах

В прошлом году в 1-ом квартале переоценка составила +19 млрд руб

Меньшая переоценка НМТП и меньшее сальдо прочих доходов/расходов "съели" рост операционной прибыли и рост процентных доходов

Чистая прибыль снизилась на 21% до 43 млрд руб или 59 руб/акция

Снижение прибыли обусловлено бумажными факторами, но таков пока источник для выплаты дивидендов за 2024 год

Тем не менее, благодаря полученной прибыли, капитал головной компании вырос до 453 руб/акция, а нераспределенная чистая прибыль (НЧП) до 324 руб/акция

После выплаты расчетного дивиденда в 200 руб, в 3-ем квартале останется не так уж и много НЧП

Вот почему менеджмент постоянно "пополняет копилочку" поднимая дивиденды с дочек в 2-3 квартале

Что можно сказать про 1-ый квартал и результаты головной компании?

- Выручка выросла выше индексации тарифа, но себестоимость выросла еще выше

- Операционная прибыль выросла всего на 8%, что на уровне официальной инфляции

- Инфляция продолжила ускоряться в Апреле-Мае

- С Апреля Россия снижает добычу нефти почти на 500 тыс баррелей/сутки

- Продолжаются атаки БПЛА по нефтяным базам, НПЗ и портам

Пока выглядит так, что 2-ой квартал у головной компании на уровне операционной прибыли может быть хуже чем 1-ый

Акции стоят 1692 руб и торгуются с 12% дивидендной доходностью за 2023 год

Если отвлечься от результатов головной компании, то результаты холдинга в этом году должно поддержать увеличение в середине 2024 года мощности порта в Приморске на 10 млн до 57 млн тонн нефти

Кроме того, на это увеличение мощностей наложится повышение тарифов на перевалку нефти на 7.2%, произошедшее с 1 Января

Так что более высокие прибыли портов могут частично компенсировать возможное снижение показателей трубопроводного бизнеса

Мы уже видели хорошие результаты 1-го квартала Новороссийского порта

Чистая прибыль черноморской части НМТП в 1-ом квартале по РБСУ выросла в 2 раза до 4.8 млрд руб или 0.26 руб/акция

Второй квартал начался для портов ТРАНСНЕФТЬ по-разному

В Апреле перевалка в Приморске снизилась на 3% г-к-г

А в портах Новороссийска выросла на 3% г-к-г

В текущей экономической и геополитической ситуации ТРАНСНЕФТЬ сложно назвать историей роста

Акции компании больше похожи на облигацию с доходностью 12%, индексируемой на уровень официальной инфляции

Это на 2пп ниже текущей доходности длинных государственных ОФЗ

Аналитики считают, что целевая цена ТРАНСНЕФТЬ находится в диапазоне от 1769 до 2000 руб с потенциалом роста 6-20%

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником