RAZB0RKA отчета МАТЬ И ДИТЯ 2п'2022. Хороший бизнес, слабые перспективы...

Компания публикует финансовую отчетность по полугодиям, но раскрывает операционные результаты по кварталам

Прошлый раз делал разборку за 3кв'22

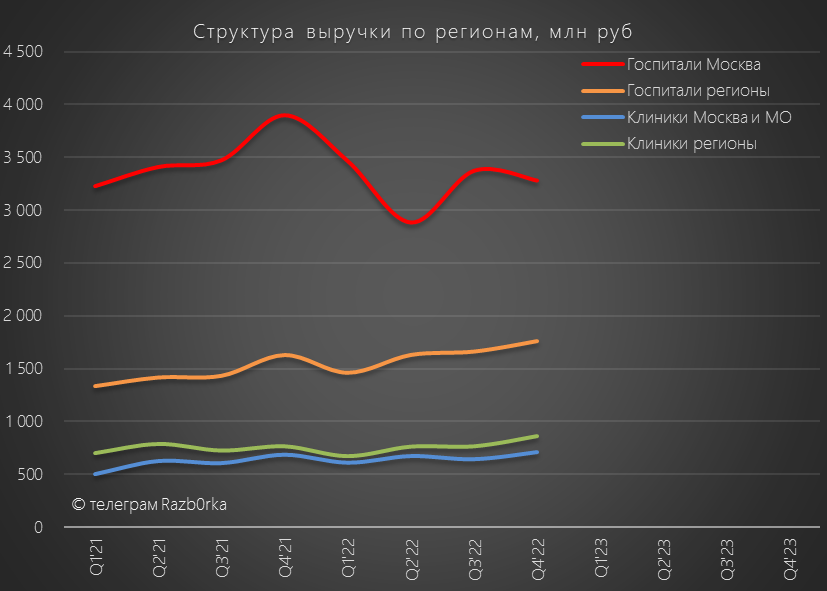

Главное о чем писал тогда, это снижение показателей московских и рост региональных клиник/госпиталей

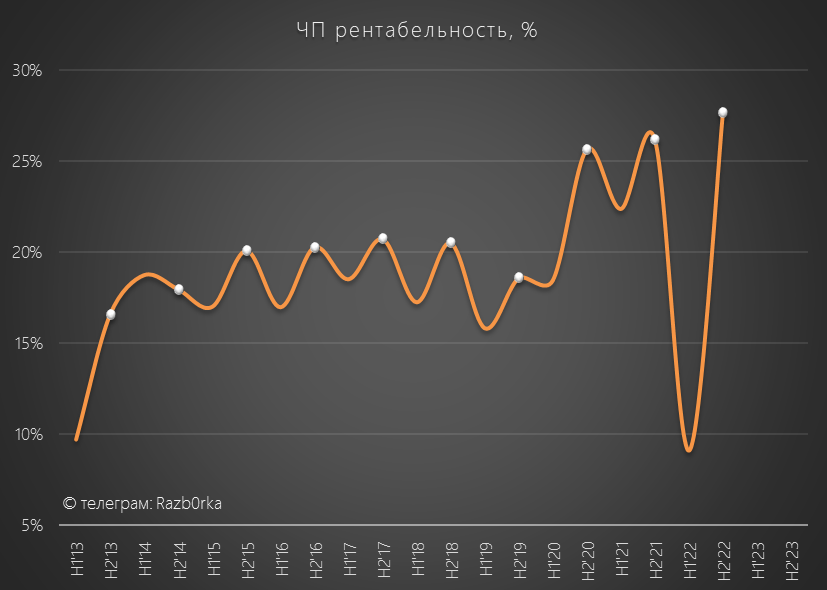

Прогнозировал рост рентабельности во 2п'22 до 22.5% и прибыль 2.9 млрд руб за полугодие

По факту, вышло даже лучше чем я ожидал!

Рентабельность чистой прибыли выросла до рекордных 28%

Чуть позже разберемся за счет чего был поставлен этот рекорд

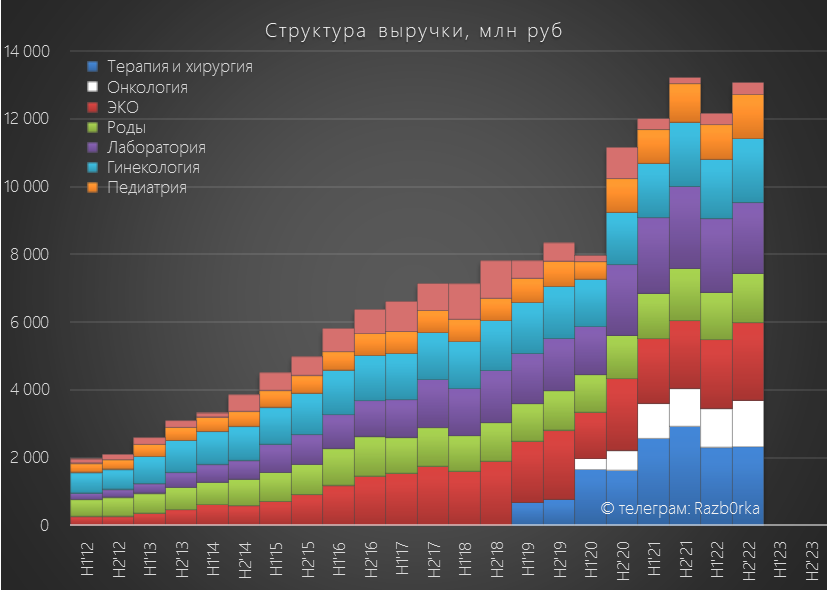

В отличие от операционного отчета, в финансовом компания раскрывает выручку всех своих медицинских направлений

Я сгруппировал их до 8, но даже так сложный график получается

Как видно по количеству сегментов, МАТЬ И ДИТЯ давно уже не только роддом

В последние годы, толчок роста выручки был получен за счет запуска терапевтического направления и направления лечения онкологии

Другие направления тоже растут, но не так быстро!

В итоге, 2п'22 было все-таки чуть слабее чем год назад

ЛАПИНО-4 был ковидарием в 2021 году и повторить такой высокий результат было сложно

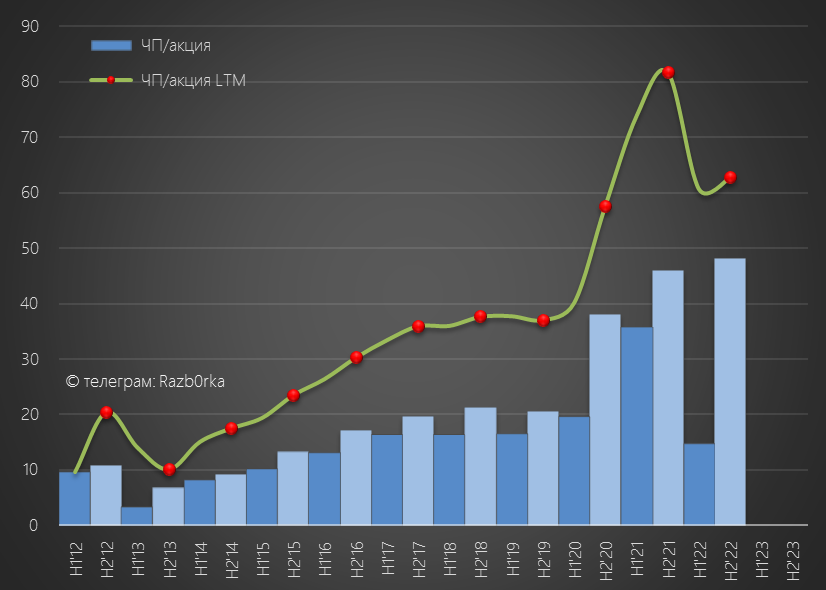

Чистая прибыль 2п'22 составила 3.6 млрд руб, что на 0.5 млрд руб больше моего прогноза

В пересчете на акцию прибыль полугодия выросла до 48 руб

Но за счет слабого 1п'22 годовая прибыль снизилась до 63 руб/акция

Напомню, что в 1 полугодии компания произвела отрицательную переоценку основных средств и гудвила на 1.3 млрд руб в силу ожидаемого снижения темпов роста выручки 2-ух подразделений компании в Уфе и Новокузнецке

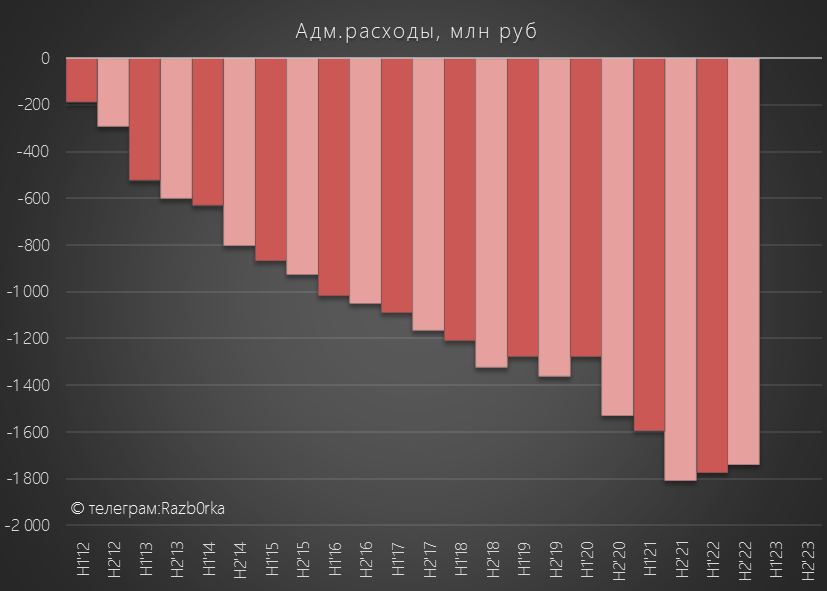

За счет чего была достигнута рекордная рентабельность в 2п'22 и выросла прибыль?

Во первых, за счет снижения административных расходов

Впервые в истории, компания снизила расходы второго полугодия год к году!

Стоит похвалить менеджмент за строгий контроль над издержками

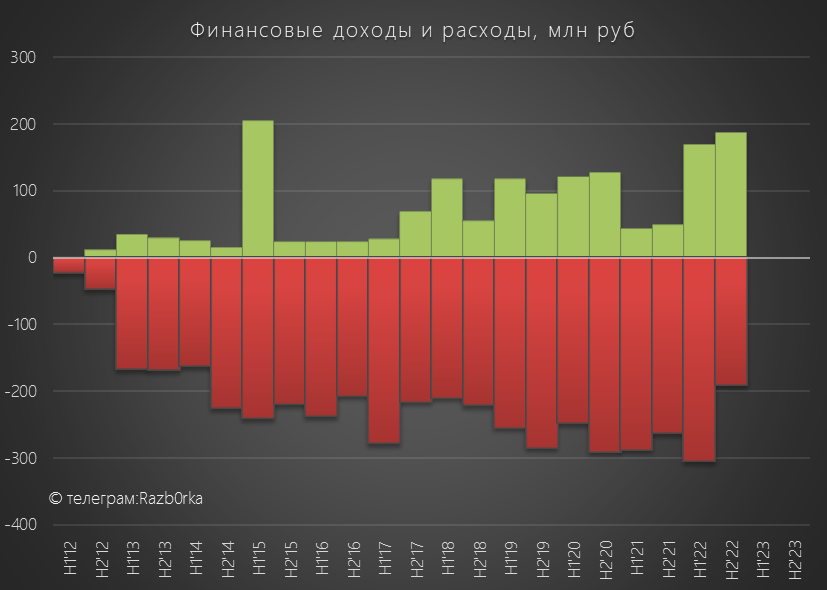

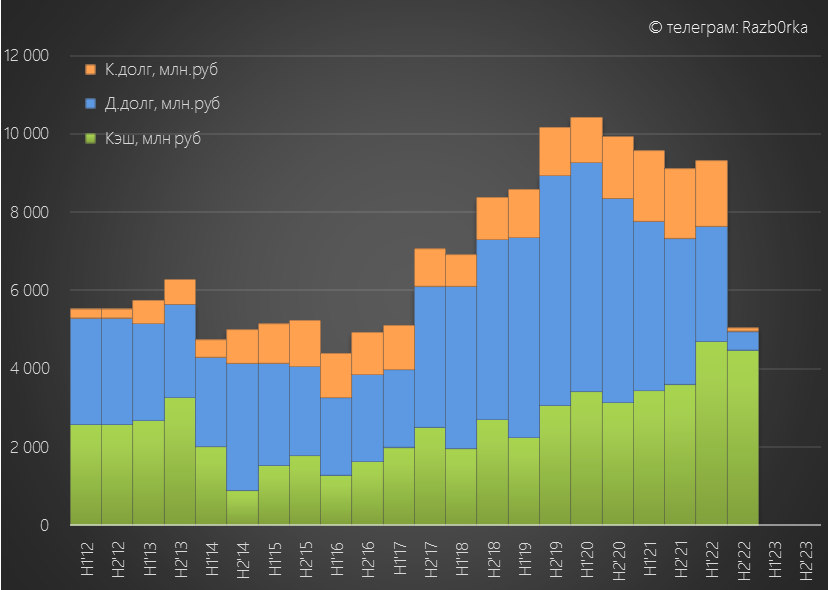

Во вторых, были снижены расходы на обслуживание долга

За счет того, что долга у компании теперь больше нет!

Вместо долга теперь кубышечка на 4 млрд руб, которая приносит ~200 млн руб процентов в квартал!

В итоге, строгий контроль над расходами и улучшение сальдо финансовых платежей дало те самые +0.5 млрд руб к прогнозным показателям

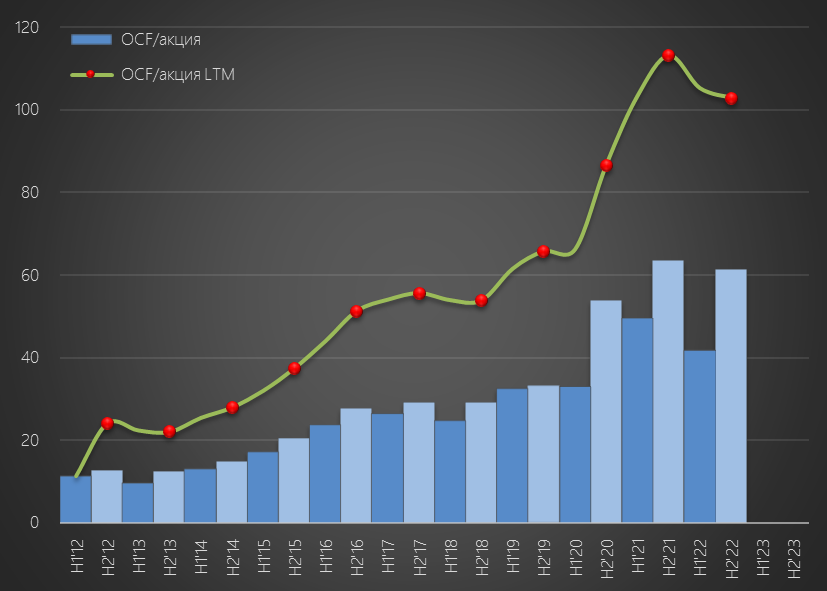

Важно, что бухгалтерская прибыль подтверждена реальными денежными потоками

Операционный денежный поток немного снизился, но был выше прибыли!

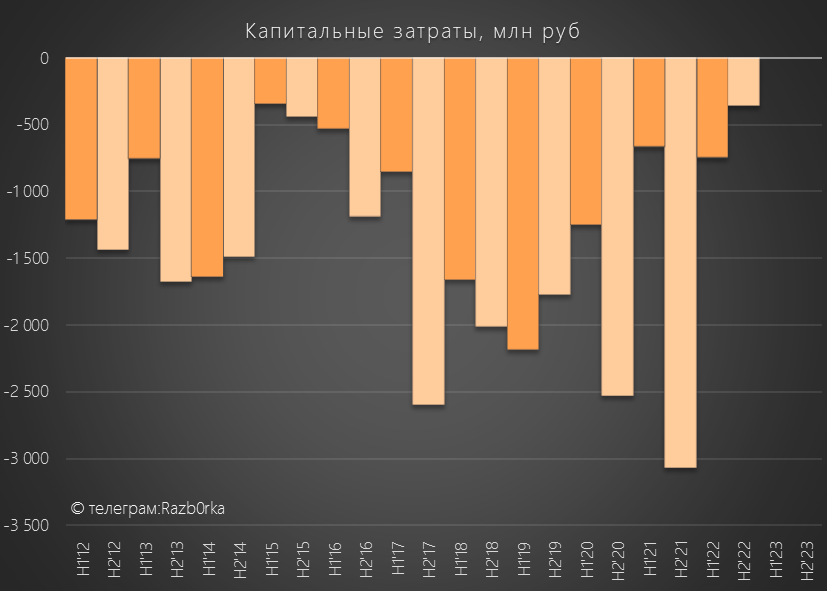

Капитальные затраты компания поставила на паузу в прошлом году

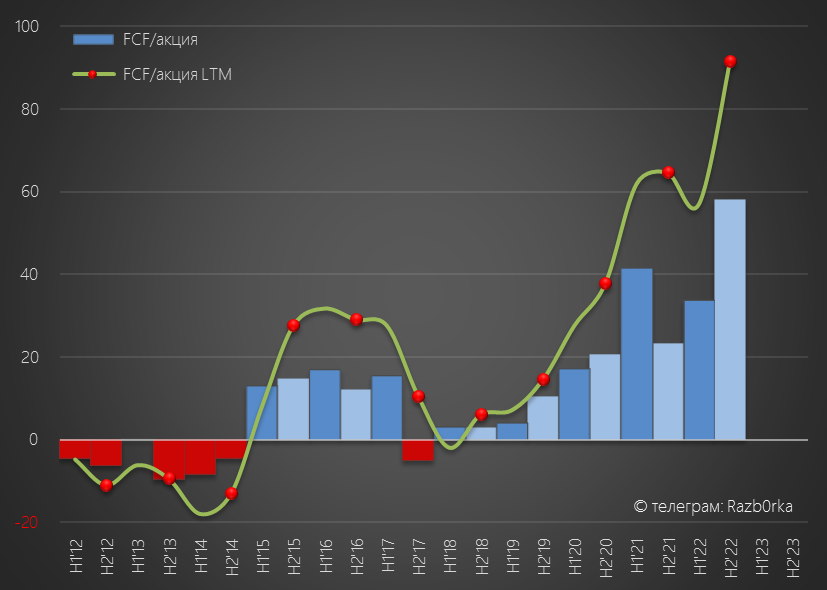

В результате, свободный денежный поток вырос до рекордных 90 руб/акция!

Это те денежки что и сформировали 4 млрд руб кубышки!

Если бы компания платила дивиденды из FCF могли бы быть неплохие дивиденды

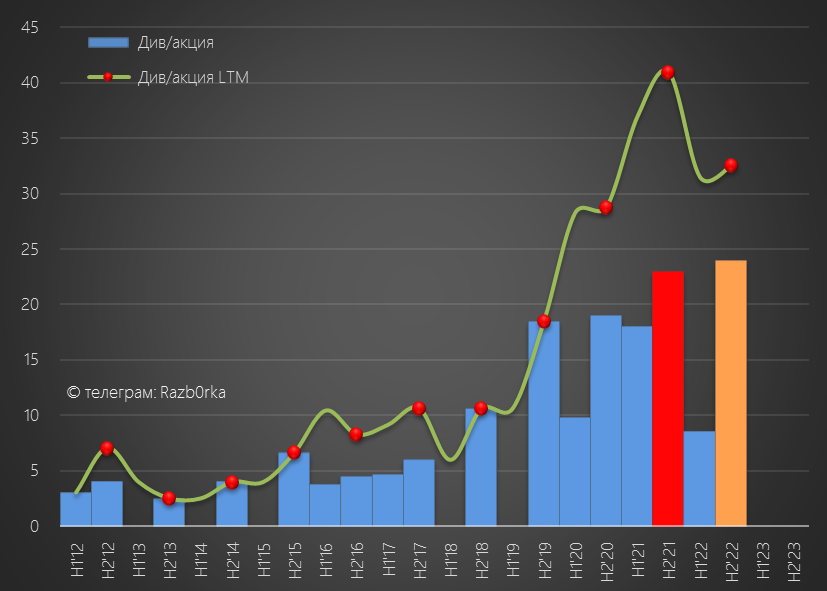

Но МАТЬ И ДИТЯ платит на дивиденды 50% прибыли МСФО

Таким образом, расчетный дивиденд за 2п'22 составляет 24 руб/акция

Могут, как вы видели деньги и денежный поток у компании есть

Открытым остается так же вопрос с выплатой ранее отмененного дивиденда за 2п'21 года

Менеджмент заявлял, что главный акционер заинтересован в этой выплате

Отмечу, что МАТЬ И ДИТЯ это ЕДИНСТВЕННАЯ российская компания с Кипрской пропиской, которая нашла способ выплачивать дивиденды!

Марку Курцеру и его команде отдельный респект за это!

С начала года расписки компании выросли на 40% с 400 до 564 руб

Текущая расчетная дивидендная доходность за 2п'22 составляет 4%

Если выплатят сразу и за 2п'22 и за 2п'21 доходность вырастет до 8%

Даже второй оптимистичный вариант не выглядит прям супер привлекательно

Как вы уже понимаете, бизнес МАТЬ И ДИТЯ нельзя назвать быстрорастущим

Выручка и прибыль компании не вырастут на 40% в 2023 году чтобы оправдать 40% рост котировок

Компания оценена сейчас в 5-6 годовых прибылей и денежных потоков

Каковы перспективы на 2023 год?

В 2023 году компания начинает строительство ядерного центра Лапино-3 с фокусом на лечение онкологии

По ссылке можно посмотреть внешний вид и описание проекта

https://archi.ru/projects/russia/17810/radiologicheskii-centr-lapino

Срок окончания строительства конец 2024 года

Схожий по площади Лапино-2 обошелся компании 4 млрд руб

Так что, компании в 2023 году потребуется 1-1.5 млрд руб для начала стройки

И еще 2.5-3 млрд руб в 2024 на завершение строительства и закупку оборудования

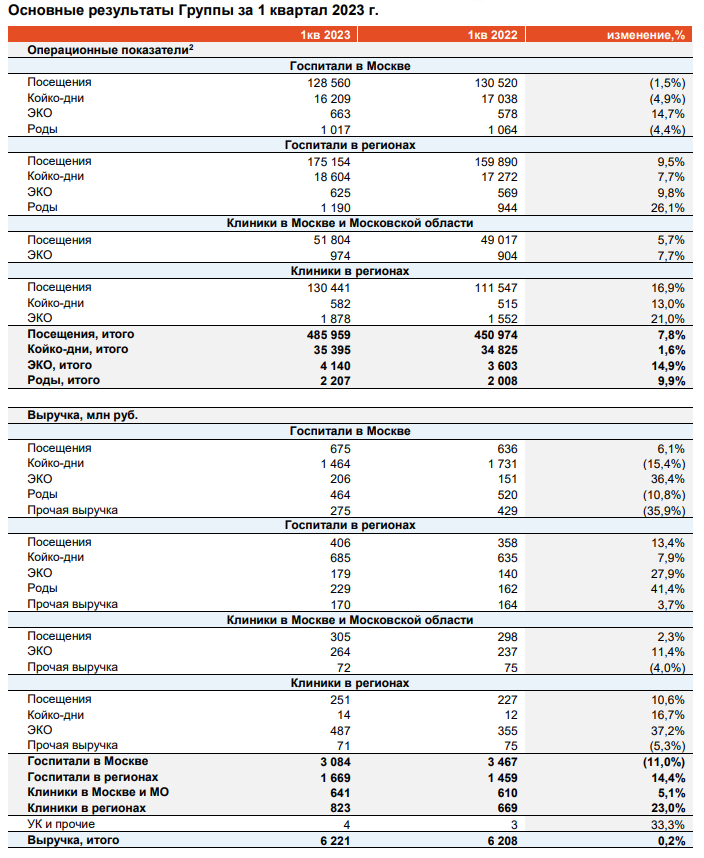

Пока писал разборку, компания опубликовала операц.отчет за 1кв'23

Как вы видите, выручка осталась на уровне 6.2 млрд руб

Выручка в Москве (ключевом регионе) продолжает падать

Выручка в регионах растет год к году, но снижается к 4кв!

Думаю, что ждать какого-то прорыва в 2023 не стоит

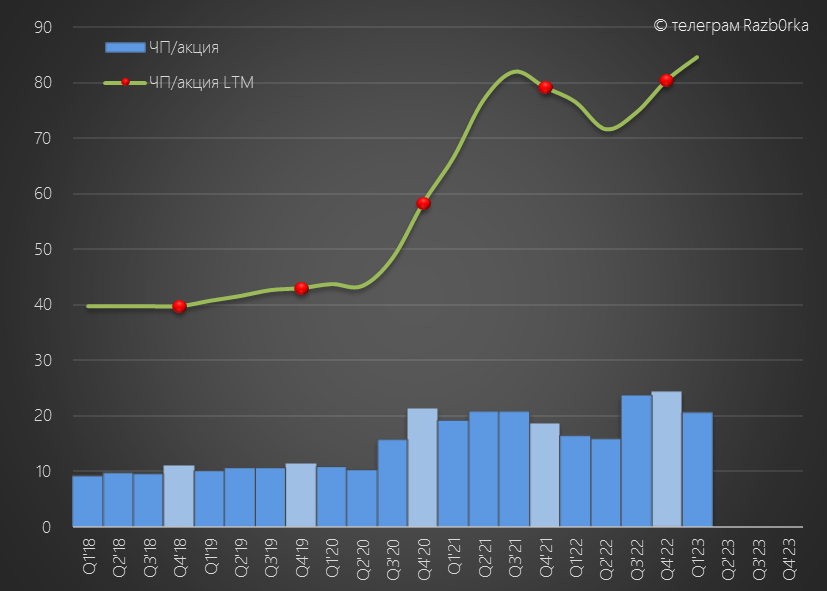

Если предположить, что рентабельность снизилась в 1кв'23 с рекордных 28% до 25% прибыль составила 1.5 млрд руб

В пересчете на акцию это 21 руб

В годовом выражении, без учета списаний прибыль на акцию подросла до 85 руб

Наверное, на такой показатель и стоит рассчитывать акционерам по итогам 2023

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником