RAZB0RKA отчёта ИНАРКТИКА по МСФО 1 полугодие 2024. История роста временно отменяется

Конец прошлого года принес и позитивные и негативные новости для акционеров компании

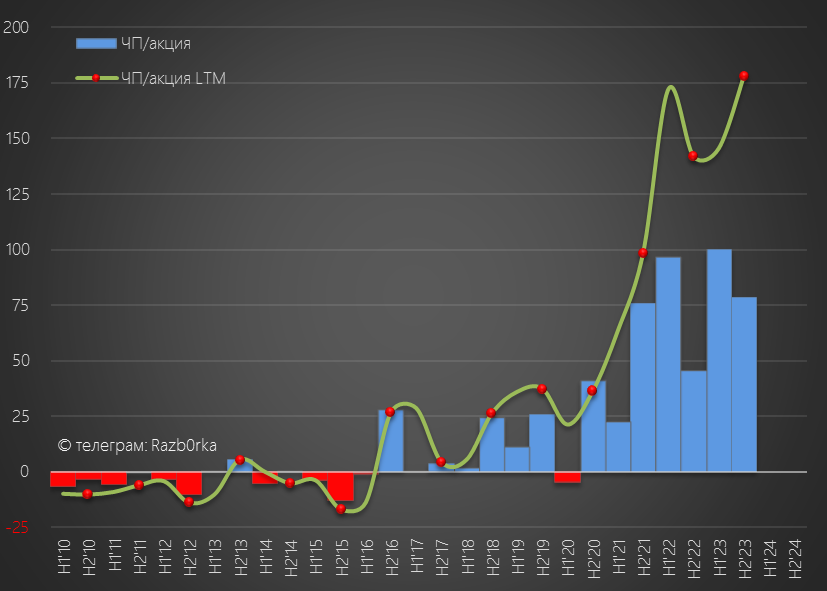

Благодаря росту цен на красную рыбу и "бумажным" 3 млрд от переоценки биологических активов, чистая прибыль в 2-ом полугодии выросла на 74% до 6.8 млрд руб или 78 руб/акция

За вычетом "бумажных" 3 млрд, чистая прибыль выросла всего на 4% до 4 млрд или 46 руб/акция

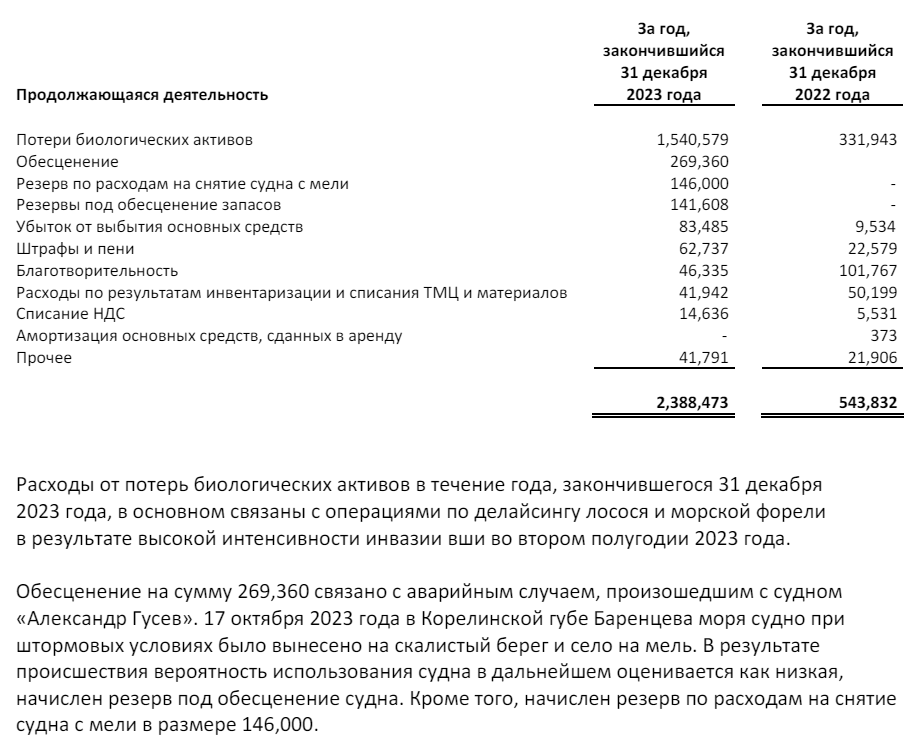

На прибыль негативно повлияло списание погибшей рыбы на 1.5 млрд руб из-за атаки лососевой вши

Лососевая вша это такие массовые паразиты, которые облепляют тело и малька и крупной рыбы

На конец 2023 года в воде оставалось всего 34 тыс тонн рыбы, что было даже меньше чем на конец 2022 года

Писал о том, что цикл выращивания рыбы составляет от 1.5 до 2 лет и на горизонте 1 года ждать какого-то бурного роста биомассы и продаж было сложно

Но не обошлось без очередного неприятного сюрприза

Объем продаж рыбы в 1-ом полугодии вырос на 20% до 16.3 тыс тонн

А вот биомасса в воде сократилась в 2 раза до 15.6 тыс тонн!!!

К проблемам с лососевой вши добавились проблемы аномально холодной водой в Январе-Марте и нашествием медуз в летний период

Менеджмент вынужден был уничтожить и списать рыбы еще на 2.4 млрд руб или более 2.1 тыс тонн!

Цены на красную рыбу в стране исторически имеют привязку к мировым ценами и курсу $

Расчетная цена реализации у ИНАРКТИКА выросла в 1-ом полугодии на 21% до 1120 руб/кг

Благодаря увеличению объема продаж и росту цен, выручка компании выросла на 41% до рекордных 18 млрд руб

Выручка от продажи лосося выросла на 63% до 12 млрд и форели на 9% 5.5 млрд руб

Расходы на корм и материалы выросли на 37% до 5.6 млрд руб

Производственные расходы выросли на 81% до 1.4 млрд и расходы на оплату труда на 67% до 0.9 млрд руб

Судя по цифрам, компании не удается сдерживать рост расходов

Переоценка биоактивов дала "бумажный" убыток 8 млрд против 3 млрд прибыли в 1п'23

Вот как выглядит структура этой переоценки

Нормальному человеку это без "пол-литра" и "пояснительной бригады" не понять

Сальдо финансовых доходов/расходов улучшилось с -0.52 млрд в 1п'23 до -0.46 млрд руб

За полгода долг компании сократился на 5 млрд до 9 млрд руб

Денежная позиция увеличилась на 2 млрд до 3 млрд руб

Отчёт за полугодие еще не отразил того, что из 3 млрд в Июле потратили на выплату дивидендов 1.7 млрд руб в размере 10 руб/акция по итогам 2023 года и 10 руб/акция за 1кв'24

Из-за полученного убытка от переоценки биоактивов, был получен чистый убыток 1.4 млрд или -16 руб/акция

Без учета переоценок, скорректированная чистая прибыль выросла на 20% до 6.3 млрд или 72 руб/акция

По итогам 2-го квартала менеджмент рекомендовал выплатить еще 10 руб/акция дивидендов

20 руб/акция дивидендов за 1-ый и 2-ой квартал равны 28% чистой скорректированной прибыли полугодия

Акции стоят сегодня 621 руб, что дает 1.6% дивидендной доходности за 2-ой квартал

Менеджмент уверяет, что выручка по итогам 2024 года будет на уровне 2023 года и компания планирует выплату дивидендов за 3-ий квартал

Напомню, что выручка в 2023 году составила 28 млрд и за вычетом 18 млрд выручки, полученной в 1п'24, остается около 10 млрд на выручку 2п'24

Если планы эти сбудутся, будет распродана значительная часть из текущих 15 млрд руб биоактивов

Сколько веса и стоимости наберет рыба в 2-ом полугодии можно только гадать

Что будет с вшой, медузами и так далее мы не знаем

Если рентабельность останется на уровне 35%, чистая прибыль 2-го полугодия снизится до 3.5 млрд или 40 руб/акция

В годовом выражении прибыль может составить около 112 руб

За 2023 год суммарная выплата дивидендов составила 55 руб или 50% скорректированной чистой прибыли

С таким же % выплат, суммарный дивиденд за 2024 год будет примерно таким же с дивидендной доходностью 9% от текущей цены

Совсем невысокая доходность для бизнеса с такими высокими рисками

Раньше рынок давал премию за планы компании вырасти по объемам производства в среднесрочной перспективе в 2 раза до 60 тыс тонн

Но судя по заявлениям менеджмента, в 2024-2025 годах объемы вылова из-за вышеописанных проблем будут ниже чем в 2023 году

Если истории роста временно отменяется, то и рыночная премия должна уйти на время

Через 12% форвардную доходность (как у СБЕР), акции ИНАРКТИКА должны стоить при дивиденде 55 руб около 460 руб

Что очень близко к текущей оценке собственного капитала в размере 415 руб/акция

Удивительно, но каждый надутый пузырь роста рано или поздно возвращается к оценке капитала и его доходности!

В прошлом году компания объявила дивиденд за 3-ий квартал 30 Октября в размере 19 руб/акция

Операционный отчет был опубликован 10 Ноября

Вот наверное 2 ближайшие важнейшие даты для акционеров и инвесторов

Поддержи автора переводом на Ю.MONEY

Подписывайтесь на мой Телеграм https://t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником