RAZB0RKA отчёта САМОЛЁТ по МСФО 2п'23. Сложный отчёт сложной компании

Начну с небольшой предыстории из разборки отчёта 2022 года

Результаты 2022 года были хуже заявленных планов, но лучше 2021 года

На мой взгляд, важнее была "красивая" операция проделанная менеджментом

Операция заключалась в интересной "рокировке" с дивидендами

6 декабря 2022 года менеджмент рекомендовал перенести выплату 82 руб дивидендов за 9м'22 на 2023 год

29 мая 2023 года выходит новость, что компания объявляет выкуп акций с рынка на гигантские 10 млрд руб

По ценам на момент выхода новости, 10 млрд руб позволяли выкупить 65-70% ВСЕХ размещенных акций на рынке!!!

Котировки САМОЛЕТ выросли в тот день на 11% до 3049 руб

8 июня 2023 года компания объявила, что дивидендов за 9м'22 и за 2022 год не будет!

- обещаем дивиденды

- потом переносим дивиденды

- потом отменяем дивиденды

- акции падают

- выкупаем акции с рынка

- потом раздаем акции менеджменту/мажоритариям

Кстати, программа мотивации менеджмента была принята еще в Декабре'22

Обратите внимание, что ключевой KPI программы является рост капитализации

Имея на руках 10 млрд руб на выкуп, думаю что выполнить и перевыполнить его будет не сложно

Для чего я Вам решил напомнить об этих событиях?

29 декабря'23 года менеджмент принял решение запустить новую программу выкупа акций еще на 10 млрд руб сроком до 31 декабря 2024 года

При этом, действующая дивидендная политика компания подразумевает выплату не менее 5 млрд руб и тех самых 82 руб/акция

Но 8 мая 2024 года Совет директоров компании единогласно рекомендовал не выплачивать дивиденды за 2023 год

Каких-либо комментариев о причинах такого решения я не видел

Получается, что уже 2.5 года компания не выполняет собственную дивидендную политику

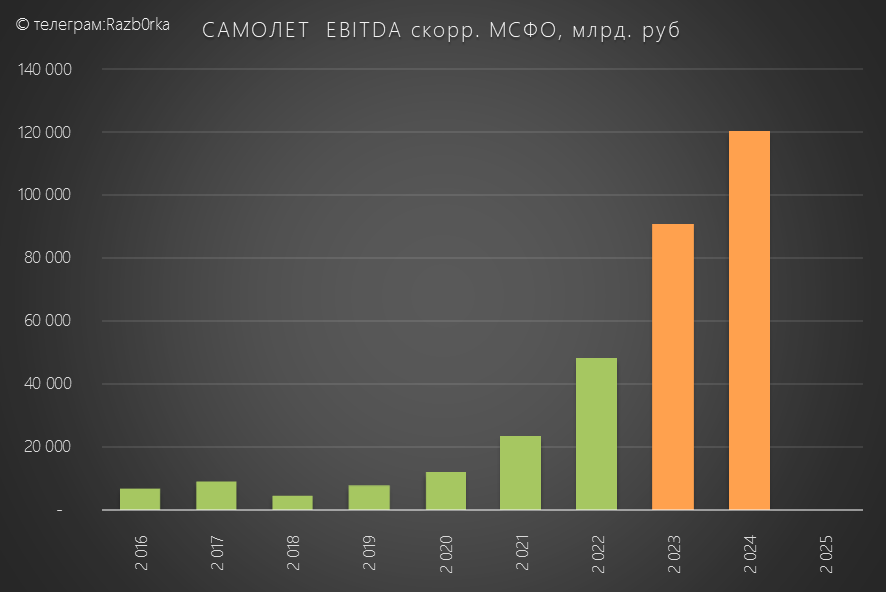

Кроме невыполнения дивидендной политики, компания не выполняет и планы по выручке и EBITDA

Планировалось за 2022 год заработать 65 млрд руб EBITDA, получилось лишь 48 млрд руб

Не смотря на невыполнение целей 2022, планы на 2023 год были повышены

Согласно планам менеджмента, выручка должна была вырасти до 350 млрд руб, а EBITDA до 90 млрд руб

Но по итогам 1-го полугодия продажи очень сильно отставали от целей

Новые продажи квартир выросли в 1 полугодии всего на 14% г-к-г до 550 тыс кв.м

Учитывая то, что годовой план на 2024 год был 1.9 млн кв.м, продажи в 2-ом полугодии должны были фантастически ускориться

Понимая нереалистичность этих планов в условиях растущей ставки ЦБ, менеджмент понизил цели до 290 млрд руб выручки и 75 млрд руб EBITDA

Давайте посмотрим сколько получилось по факту

Прежде чем переходить к отчету отмечу, что в конце Октября САМОЛЁТ купил крупного московского девелопера ООО "ГК МИЦ" за 45.6 млрд руб

Такой большой суммы у САМОЛЁТА естественно не было, и сделка финансировалась на заемные средства стоимостью ставка ЦБ+3.4%

Инвестировать на заемные под 19.4% это очень смело...

Так как сделка прошла в конце Октября, в отчёте САМОЛЕТА было отражено всего 5.7 млрд руб выручки ООО "ГК МИЦ" за Ноябрь-Декабрь

Но балансовые показатели ООО "ГК МИЦ" были консолидированы на 100% и это оказало значительное влияние на размер активов и долга САМОЛЁТ

Продажи жилья выросли в 2-ом полугодии на 76% до 1 млн кв.м

По итогам 2023 года продали 1.57 млн кв.м, это на 17% ниже плана!

Цифры могли быть еще меньше, но на фоне рекордной девальвации рубля, народ ринулся сметать бетон под льготную ипотеку

"Ирония" льготной ипотеки заключается в том, что цена квадрата выросла даже у такого бюджетного застройщика как САМОЛЁТ за 3 года в 2 раза

Благодаря росту объемов продаж и цен, в денежном выражении новые продажи в 2-ом полугодии выросли на 94% до 190 млрд руб

Суммарно продажи за 2023 год выросли на 58% до 287 млрд руб

Обратите внимание, что в отличие от большинства других отраслей у девелоперов продажи новых квартир не являются выручкой

Так как строительный цикл длится 24-36 месяцев, выручка признается в отчетах по мере ввода объектов в эксплуатацию

Выручка выросла на 46% до 155 млрд руб в 2-ом полугодии и на 49% до 256 млрд руб за весь 2023 год

EBITDA выросла за год на 76% до 72 млрд руб

Менеджмент использует для оценки эффективности работы компании скорректированную EBITDA, добавляя капитализированные процентные расходы, обесценение и выплаченные штрафы и неустойки

Скорректированная EBITDA выросла на 90% до 91 млрд руб или 1 486 руб/акция

Так как 70% это EBITDA состоят из расходов, то ее на "хлеб акционеров" не намажешь

Откуда взялись 14 млрд штрафов и неустоек?

По данным телеграм-канала Домострой, на конец 2023 года из 213 строящихся домов САМОЛЕТ нарушил сроки ввода в 132 или 62% случаев!

Это худший результат в стране и судя по масштабу проблема носит системный характер

Из 91 млрд руб EBITDA финансовые доходы/расходы составили 38 млрд руб

В 2-ом полугодии на обслуживание долга уходило 26 млрд руб

За полугодие долг вырос на 214 млрд руб до 512 млрд руб

На этот рост повлияла и покупка ООО "ГК МИЦ" и продолжающееся строительство новых объектов

Денежные средства увеличились на 9 млрд до 22 млрд руб

В расчете чистого долга у застройщиков необходимо учитывать средства покупателей, находящиеся на эскроу счетах в банках

На конец 2023 года на счетах эскроу находилось около 291 млрд руб

С учетом этих денег, чистый долг САМОЛЁТА составил 200 млрд руб, что в 10 раз больше чем на конец 2022 года

Но деньги с эскроу компания получит только после сдачи домов в эксплуатацию

Во всех презентациях компания указывает, что прибыль выросла на 71% и составила 26 млрд руб

Формально это так, но акционерам САМОЛЁТа принадлежит из них только 16.4 млрд руб или 272 руб/акция

И рост прибыли акционеров составил не 71%, а только 44%

Прибыль партнеров-неконтролирующих акционеров выросла в 2.5 раза до 9.7 млрд руб

Почему прибыль партнеров растет намного быстрее чем прибыль САМОЛЕТА?

Это еще один нюанс и без того сложной отчетности застройщика

И на самом деле прибыль акционеров выросла еще меньше!

Менеджмент отразил в отчете 1.7 млрд руб прибыли от выгодной покупки ООО "МИРАТЕК" и еще 2.7 млрд руб от покупки ООО "ГК МИЦ"

За вычетом этих разовых 4.4 млрд руб, прибыль акционеров составила всего 12 млрд руб или 205 руб/акция с ростом на 5% г-к-г

Денежные потоки САМОЛЁТА, как и других строителей, смысла большого смотреть нет - они отрицательны из-за схемы работы счетов эскроу

В прошлом году Свободный денежный поток составил -193 млрд руб или -3134 руб/акция

Результат отрицательного FCF мы видели ранее в виде значительного увеличения долга компании

Отрицательный денежный поток не мешает менеджменту выкупать акции на заемные средства

В 2023 году компания выкупила 5.4 млн акций на 18.7 млрд руб по средней цене 3450 руб/акция

Почему при одобренном лимите выкупа 10 млрд выкупили на 18.7?

При этом, из 18.7 млрд руб оплачено на конец года было только 15.8 млрд руб

Если выкупали с рынка, то как такое может быть что акции не оплачены?

Из 5.4 млн купленных акций было продано 2.8 млн акций за 9.3 млрд руб по средней цене 3330 руб/акция

Кому продали и почему продали дешевле чем покупали?

Следующий отчёт МСФО выйдет только в конце Августа

На 2024 год менеджмент поставил цель увеличить продажи на 70% до 2.7 млн кв.м

Выручка должна вырасти на 68% до 500 млрд руб

EBITDA должна вырасти до 130 млрд руб

На сколько можно верить этим планам?

Опыт последних 2-ух лет говорит о том, что планы не были выполнены

Что мы видим в операционных результатах за 1-ый квартал?

Новые продажи выросли на 44% до 349 тыс кв.м, для выхода на 2.7 млн кв.м нужно сильно ускоряться

Новые продажи в рублях выросли на 75% до 75 млрд руб, в оставшиеся 3 квартала надо продать еще на 425 млрд руб

Средняя цена реализации выросла на 25% до 216 тыс руб/кв.м

Обратите внимание, это результаты уже с учетом результатов ООО "ГК МИЦ"

В текущих условиях высокой ставки ЦБ и предстоящей отмены льготной ипотеки, выполнение поставленных целей, на мой взгляд, выглядит мало вероятным

Акции упали в Мае на 16% до 3030 руб, но в начале Июня восстановились до 3189 руб

Без учета разовой прибыли от выгодных покупок, компания оценена в 16 чистых прибылей 2023 года

Если предположить, что прибыль вырастет в 2024 году как и плановая выручка на 68% оценка снизится до 9 годовых прибылей

Тем не менее, быстрый рост бизнеса САМОЛЁТа манит частных инвесторов

По последней доступной информации, за 1-ое полугодие 2023 года количество акционеров компании выросло до 142 тыс человек

Интересно сколько их осталось после повторения трюка с дивидендами и выкупом

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником