RAZB0RKA отчёта РУСГИДРО по МСФО 4кв'23. Нагрузка будет только расти

В разборке 3-го квартала было несколько ключевых моментов

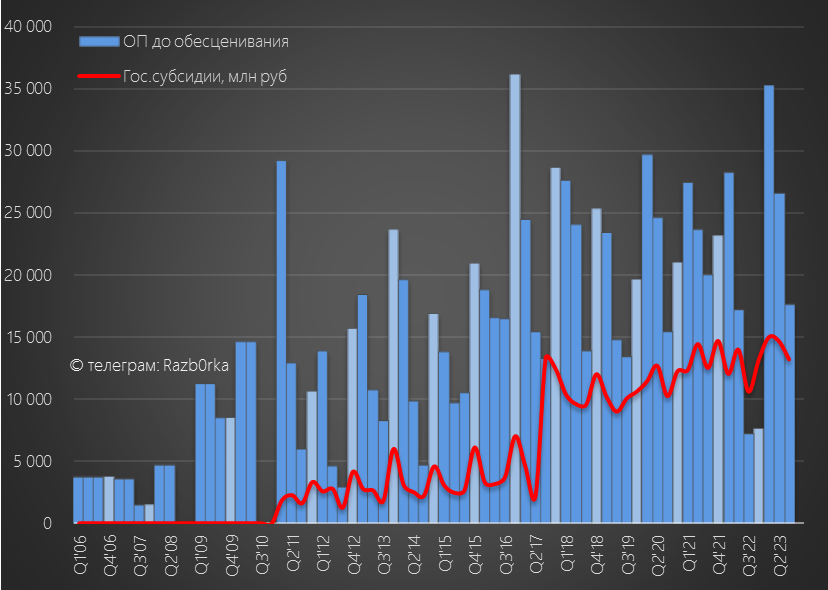

Благодаря 13 млрд руб государственных субсидий, операционная прибыль в 3-ем квартале выросла до 18 млрд руб

Государство своими деньгами сформировало 75% квартальной операционной прибыли компании!

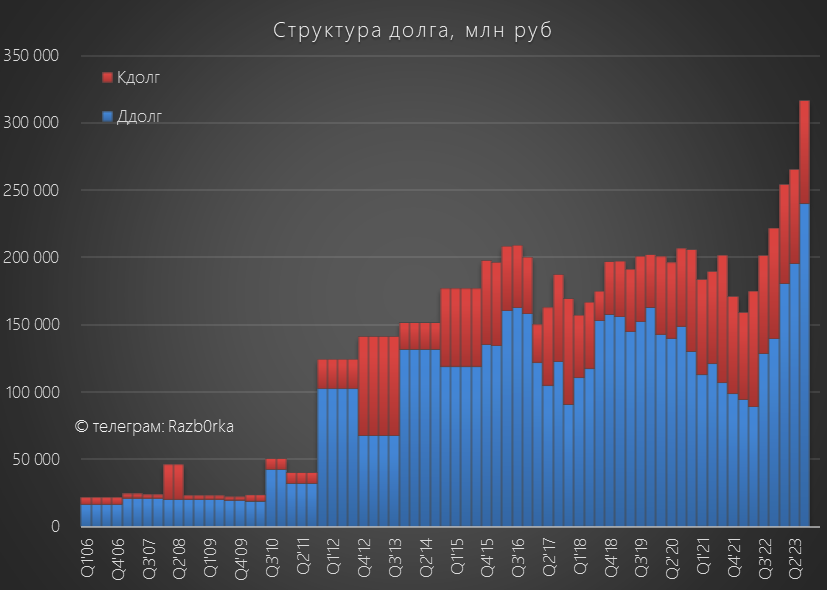

Несмотря на рост прибыли, долг компании вырос за квартал на 52 млрд до рекордных 317 млрд руб

Причиной роста долга были огромных капитальные затраты на строительство и модернизацию дальневосточных ТЭС и нехватка денежного потока генерируемого бизнесом

Но самое главное, писал о том, что ожидаю очередные значительные убытки от переоценки основных средств в 4-ом квартале

Эта "добрая" традиция обесценивать активы длится уже много лет

Напомню, что в 2022 году обесценивание "съело" 19 млрд руб прибыли

Так как ставка ЦБ в Декабре была почти в 2 раза выше чем год назад, это означало что обесценивание в 2023 году должно быть более значительным

Поэтому, я не стал делать традиционную разборку операционных результатов и отчета РСБУ головной компании за 2023 год, решив дождаться отчет МСФО группы и разобрать уже все 3 отчета вместе

Начнем с операционных результатов 4-го квартала и 2023 года

Благодаря восстановлению водности сибирских рек, выработка электроэнергии в 4 квартале была на 10% выше чем в маловодном 2022 году

Рост на фоне низкой базы, по факту немного не дотянули до средних уровней 4-ых кварталов 2015-2021 годов

А вот выработка на ТЭС выросла на 7% до рекордных с 2020 года уровней!

Суммарная выработка электроэнергии на ГЭС и ТЭС выросла на 9%

Давайте посмотрим, как рост производства сказался на выручке

При увеличении выработки на 9%, выручка в 4-ом квартале выросла на 23% г-к-г до рекордных 142 млрд руб!

Про красный столбик "прибыли" поговорим чуть позже, а сейчас предлагаю разобраться как выручка так сильно обогнала по темпам роста выработку

Для этого нам нужно посмотреть на выручку в разрезе 4 бизнес-сегментов

Выручка ГЭС в 4-ом квартале выросла на 17%, Сбытов на 19% и ТЭС на 22%

Сегмент Прочие вырос на 79%, что и дало такой мощный импульс общей выручке

Что это за прочая деятельность и почему она так быстро растет?

Этот сегмент включает результаты 6-ти дочек РУСГИДРО, которые в том числе занимаются стройками и ремонтами

Таким образом, часть растущих капитальных затрат "закольцовано" внутри компании

Зачем платить сторонним строителям и отдавать им часть прибыли, если можно это делать самим?

На фоне роста выручки на 23%, себестоимость в 4-ом квартале сократилась на 9% до 110 млрд руб!

Благодаря этому, EBITDA выросла на 68% до 26 млрд руб или 0.06 руб/акция

В годовом выражении EBITDA выросла с 0.21 руб до 0.30 руб/акция

Если посмотреть на структуру EBITDA, то видно, что основным "генератором" прибыли являются ГЭС

Из позитивного отмечу, что убыточные ТЭС в этом году в 4-ом квартале отработали в небольшой плюс по EBITDA

Но как обычно с EBITDA есть нюансы!

Давайте посмотрим, сколько из 26 млрд руб и 0.06 руб/акция EBITDA 4-го квартала "осталось" в операционной прибыли

Операционная прибыль до обесценивания выросла до 16.6 млрд руб или 0.037 руб/акция

В годовом выражении прибыль вернулась на уровни 2020-2021 год и 0.216 руб/акция

Из 16.6 млрд руб операционной прибыли госсубсидии составили 16 млрд руб!

Без поддержки государства РУСГИДРО было бы очень тяжело

И в отличие от выручки и EBITDA, прорыва в генерации прибыли не наблюдается!

Можем наблюдать только "прорыв" по обесцениванию основных средств на 22 млрд руб

Суммарно за год обесценили основных средств более чем на 27 млрд руб

В результате этого обесценения, операционная прибыль ушла в минус: -7 млрд руб или -0.015 руб/акция

Из 0.30 руб/акция годовой EBITDA в операционной прибыли осталось всего 0.147 руб

Понимаете теперь почему я не люблю эту EBITDA?

Кроме обесценения, негативное влияние на чистую прибыль оказал и рост процентных расходов до 6.1 млрд руб

Ничего не меняется, денежного потока не хватает на покрытие инвестиционной программы

Капитальные затраты в 4-ом квартале выросли до рекордных 64 млрд руб

За год расходы на стройку и ремонты выросли с 112 до 193 млрд руб

В 2024 году капитальные затраты вырастут до 247 млрд руб

А суммарно за 2024-2028 год будет проинвестировано 926 млрд руб!!!

Список строек и их расположение можно посмотреть на этой карте

При 192 млрд руб CAPEX, чистый операционный денежный поток компании в 2023 году составил всего 103 млрд руб

С учетом платежей по аренде и процентам, Свободный денежный поток (FCF) в 2023 году ушел в -113 млрд руб или -0.26 руб/акция

Ситуация с капитальными затратами и долгом мне напоминает картинку с осликом и перегруженной тележкой

Понятно, что огромную инвестиционную программу придумал не менеджмент РУСГИДРО, а государство развивающее Дальний Восток

Понятно, что государственные банки дают льготные условия по кредитам

Понятно, что государство субсидирует и убыточные ТЭС

Непонятно только, как эти все гигантские расходы будут окупаться?

Убыток 4-го квартала составил -24.6 млрд руб или -0.056 руб/акция

Тем не менее, благодаря сильным 1-3 кварталам, годовая прибыль выросла на 66% до 32 млрд руб или 0.073 руб/акция

Дивидендная политика РУСГИДРО подразумевает выплату 50% прибыли очищенной от всех бумажных факторов

По моим расчетам, если вычесть обесценение основных средств и финансовых активов, то при 50% выплате будет около 0.07 руб/акция дивидендов

Пока в такой большой, по меркам РУСГИДРО, дивиденд даже не верится

На выплату дивиденда потребуется около 31 млрд из имевшихся у компании на конец 4-го квартала 32 млрд руб денежных средств

Сколько могли накопить денежек в 1-2 квартале сказать сложно

На фоне отрицательного денежного потока, растущего долга, и рекордной инвест-программы выплата КАКИХ-ЛИБО дивидендов выглядит нелогично

Ведь по сути получается, что дивиденды платятся в долг

Тем не менее, менеджмент сформировал на головной компании 33 млрд руб или 0.073 руб/акция прибыли РСБУ

Таким образом, требуемый законом источник выплаты дивидендов был создан

Акции РУСГИДРО торгуются сегодня по 0.77 руб с расчетной дивидендной доходностью за 2023 год около 9%

Это ниже, чем ожидаемая за 2023 год средняя рыночная доходность в 11-12%

Некоторые аналитики ждут рост акций компании до 0.8-0.94 руб

Только БКС советует продавать акции и ждет снижение на 25% до 0.6 руб

Что можно сказать про перспективы 2024 года?

Рост капитальных затрат с 192 до 247 млрд руб по-прежнему будет давить на денежный поток и приведет к увеличению долга

Что касается выручки и прибыли, то 2024 год это год начала либерализации энергорынка Дальнего Востока

Согласно планам МИНЭНЕРГО, коэффициент либерализации рынка должен составить 15% в 2024, 50% – в 2025, 75% – в 2026 и 100% – с января 2027

По идее, это в какой-то момент должно сделать ТЭС РУСГИДРО прибыльными без государственных субсидий

При 15% в 2024 или при 100% в 2027?

Более подробно про эту реформу можете прочитать в этом материале

Какие следующие события стоит ожидать акционерам?

- отчет за 1-ый квартал в конце Мая, на его основе можно будет скорректировать мнение о компании и перспективах года

- рекомендацию Совета Директоров по дивидендам в начале Июня

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником