RAZB0RKA отчета ЧЕРКИЗОВО по РСБУ 4кв'22. Очень смело и агрессивно!

Отчет РСБУ ЧЕРКИЗОВО отражает результаты корпоративного центра и движение денежных потоков внутри компании

Писал про это подробно в разборке результатов РСБУ за 3кв'22

Выручка РСБУ формируется оплатой консультационных услуг центра, а так же дивидендами дочек

По итогам 9м'22 компания не поднимала дивиденды с дочек, что привело к снижению выручки РСБУ в 5 раз

А живого кэша на счетах компании на конец 3кв'22 было всего 16 млн руб

Опираясь на это, я предположил в разборке, что компания не готовилась к промежуточным дивидендам за 9м'22

И в этом я оказался и прав и ошибся одновременно!

Компания действительно не стала выплачивать промежуточный дивиденд и за 1 полугодие и за 9 месяцев 2022 года

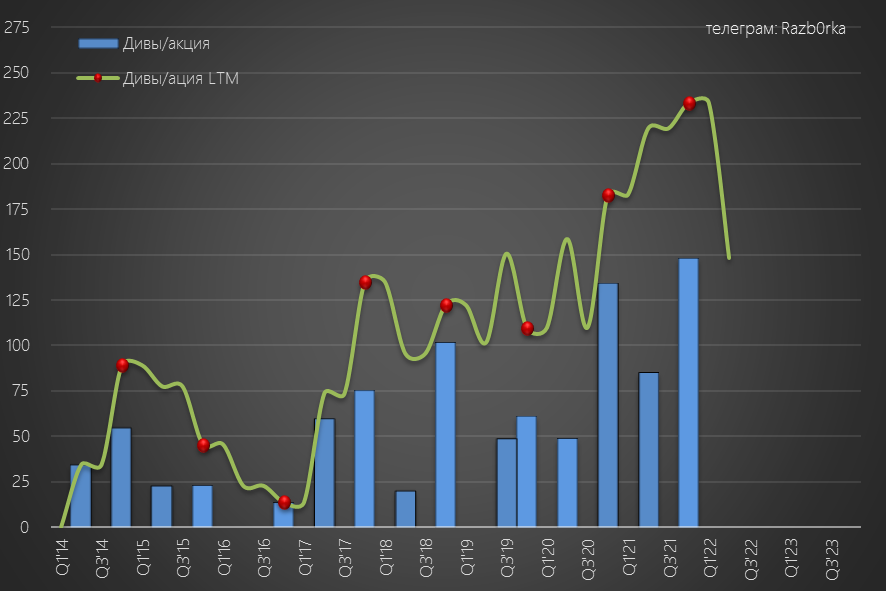

Но компания решила выплатить отмененный весной дивиденд за 2021 год!

О том что такая опция существует менеджмент заявлял еще осенью, но так как среди акционеров есть крупный акционер из недружественной юрисдикции я думал что выплаты не будет

Однако, компания решила все-таки выплатить дивиденд

Причем, вместо 130 руб, которые были рекомендованы и отменены весной, компания решила выплатить 148 руб/акция или чуть больше 6 млрд руб

Суммарная дивидендная доходность за 2021 год составила 233 руб/акция

Откуда же компания взяла 6 млрд на эту выплату?

Ведь на счетах кэша было всего 16 млн руб

На момент отсечки в Декабре, цена акций была 2950 руб и за прошедший месяц котировки уже закрыли дивидендный гэп

Откуда такой позитив в котировках и что ожидает рынок от компании?

Отчет МСФО обычно выходит в конце февраля - разберем его отдельно

А сегодня давайте посмотрим, что происходило в 4кв на корп.центре и к каким дивидендам готовилась компания по итогам года

Отмечу, что отчет РСБУ за 4кв'22 вышел в урезанной версии без комментариев бухгалтерии и подробностей по цифрам

Возможно комментарии выложат позже, в таком случае дополню/исправлю разборку по необходимости

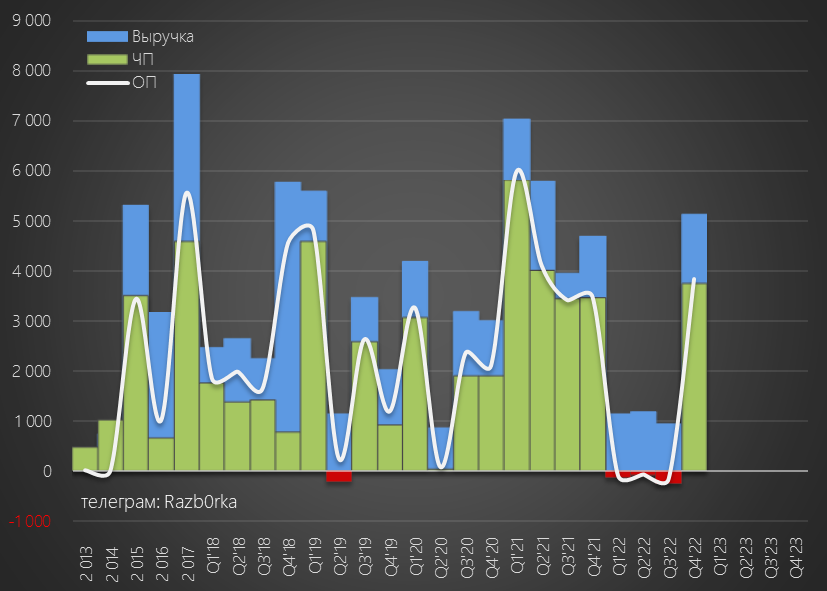

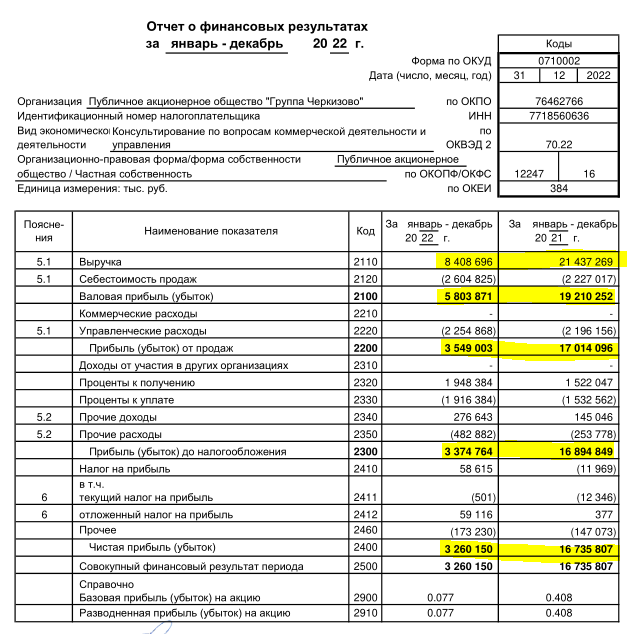

Как вы видите на графике, выручка в 4кв'22 составила более 5 млрд руб

Судя по отчету о движении денежных средств, за 2022 год корп. центр поднял с дочек 4 млрд руб дивидендов

Таким образом, выручка 4кв'22 сложилась из "стандартного" ~1 млрд руб консультационных услуг и 4 млрд руб дивидендов

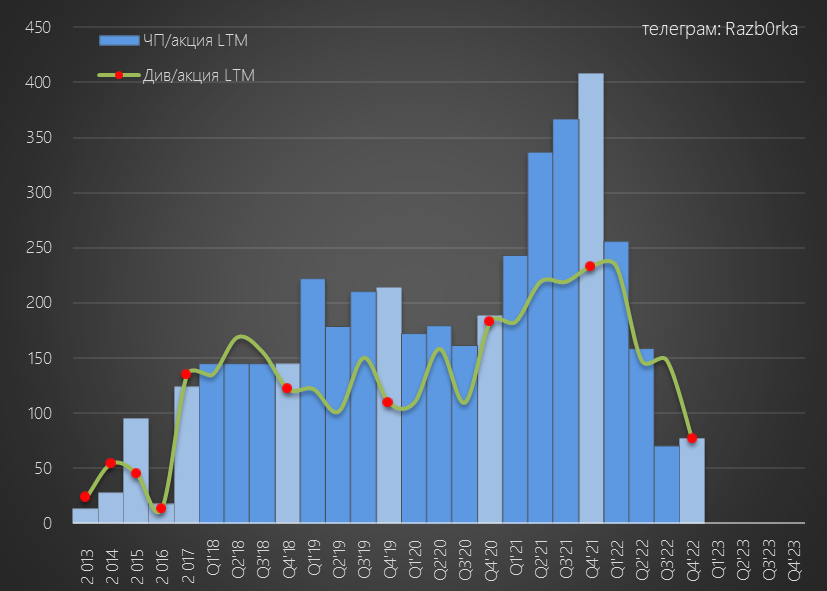

Прибыль 4кв'22 составила 3.7 млрд руб

Всего выручка за 2022 год составила 8.4 млрд руб против 21.4 млрд в 2021

Прибыль за год снизилась с 16.7 млрд руб, до 3.3 млрд руб

Как вы понимаете, снижение выручки и прибыли произошло из-за снижения дивидендов дочек

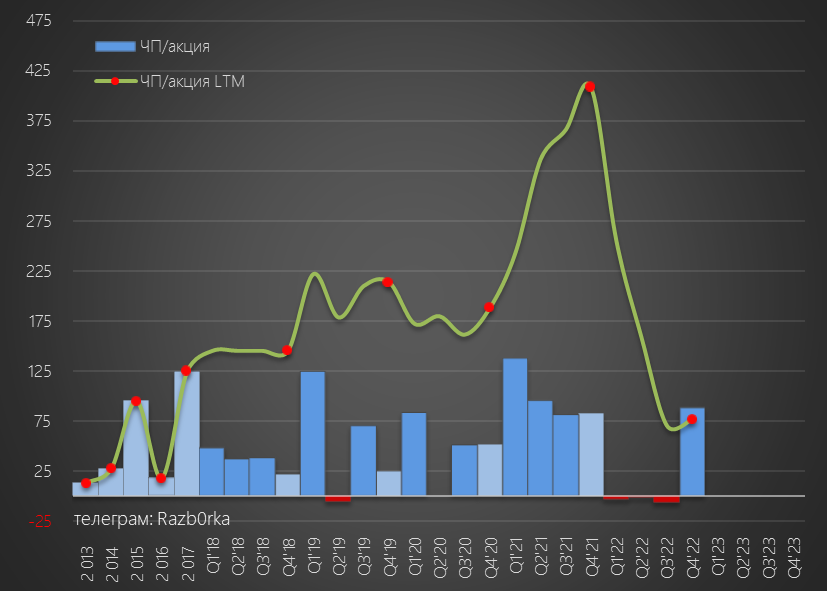

В пересчете на акцию, прибыль за 2022 год "составила" всего 77 руб против 408 руб годом ранее

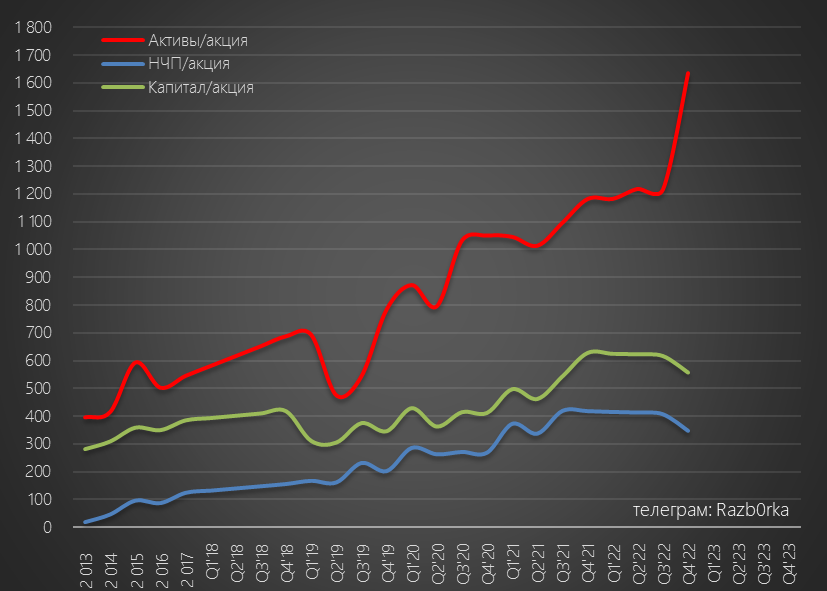

Напомню, что годовая прибыль и накопленная НЧП является по закону источником выплаты дивидендов

Из-за выплаты дивидендов за 2021 год, превышающих прибыль 2022 года, капитал и НЧП в 4кв снизились до 560 и 350 руб соответственно

А вот активы компании резко выросли с 1200 до 1650 руб

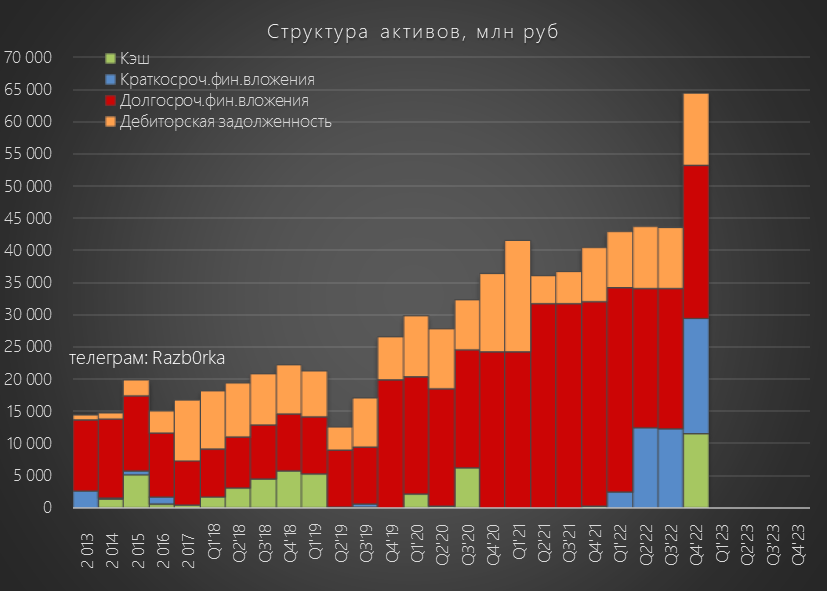

Рост активов вызван ростом краткосрочных фин.вложений и кэша на счетах

За год краткосрочные вложения выросли с 2 до 18 млрд руб!

А кэш на счетах компании на конец 4кв'22 составил рекордные 11 млрд руб

Что такое краткосрочные фин.вложения?

У нас нет полной версии отчета, в которой раскрывается структура фин.вложений

Но обычно, к ним относятся банковские депозиты и займы выданные дочкам

А как при выручке за год всего 8 млрд руб и выплате 6 млрд руб дивидендов, компания умудрилась накопить 11 млрд кэша и еще 15 млрд выдать дочкам займами?

Для этого компания выпустила облигации на 20 млрд руб

Зачем компания увеличила долг копр.центра и выдала займы дочкам?

Тут надо вспомнить новости от компании, выходившие в 4кв'22

3 крупнейшие сделки за квартал - по истине кризис это и угроза и новые возможности!

Общая сумма сделок составила более 11 млрд руб!

Интересно какой денежный поток генерируют эти активы?

По идее, так как сделки прошли в Декабре, мы должны это увидеть уже в отчете по МСФО за 2п'22

Почему новые активы приобретались на ООО "АПК Михайловский", а не на корп.центр?

Возможно это налоговая оптимизация, возможно это связанно с необходимостью стабильного обслуживания облигаций

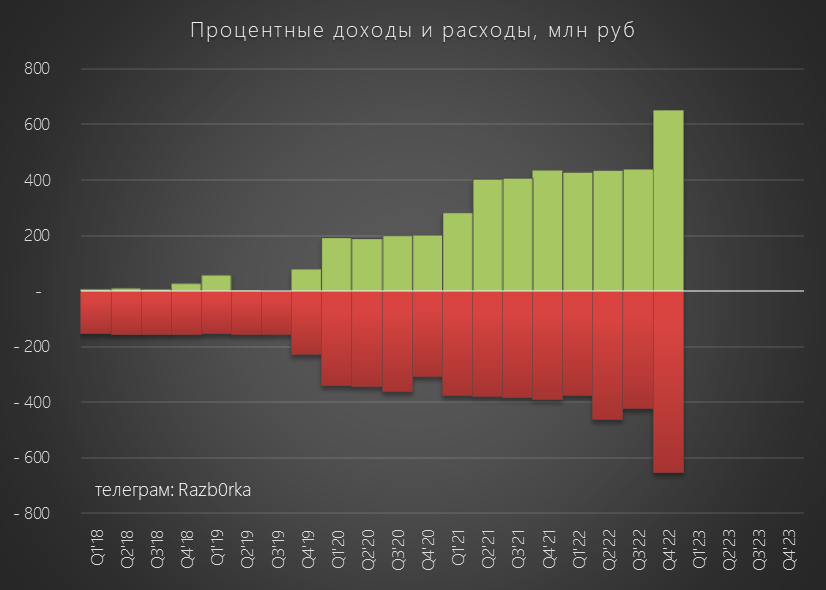

Компания в последние года удерживает нейтральную позицию по сальдо процентных доходов и расходов

Дочки платят корп.центру по своим займам столько же сколько сам корп.центр платит по кредитам

- Прибыль за 2022 год 3.2 млрд руб или 77 руб/акция

- Кэш на счетах рекордные 11 млрд руб или 270 руб/акция

- Рост долга корп.центра на 20 млрд руб

- Рост займов дочкам на 15 млрд руб для M&A сделок

- Значительный прирост производственных мощностей группы за счет M&A

Какие дивиденды будет рекомендовать менеджмент по итогам 2022 года?

Предлагаю придерживаться консервативного сценария и выплаты 100% РСБУ или 77 руб/акция

По текущей цене дивидендная доходность составляет скромные 4%

Но так как компания платит дивиденды 2 раза в год, следующие дивиденды после годовых будут не так уж и далеко

А с учетом роста производственных мощностей, дивиденды за 1п'23 могут быть значительно больше и их ожидание будет поддерживать котировки

Подготовку компании к этим дивидендам мы традиционно увидим в отчете РСБУ за 1-2 квартал

Напишите в комментариях, а какие дивиденды ЧЕРКИЗОВО за 2022 год ждете Вы

Все выводы как обычно вы делаете сами!

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником