RAZB0RKA отчёта АФК СИСТЕМА по РСБУ 4кв'23. Возможен ли баланс?

Ровно год прошел с разборки отчёта компании за 2022 год

Почему в качестве иллюстрации я использовал известный мем про "Я чужой на этом празднике жизни"?

АФК СИСТЕМА это инвестиционный фонд

И в 2022 фонд на 35% отработал на зарплаты менеджмента и на 45% на проценты выплачиваемые банкам по кредитам

Разница между доходами фонда и расходами составляла всего 7 млрд руб

Ожидаемая дивидендная доходность за 2022 год равнялась всего 3%

Стоимость акций была на тот момент около 15 руб (график из прошлогодней разборки)

Писал о том, что акции могут легко вырасти как в 2019-2022 годах, если АФК начнет новый выкуп собственных акций с рынка

Напомню, что 2019-2022 годах дочка АФК под названием Система Финанс выкупила на рынке 3.3% всех акций за 7 млрд руб по средней цене в 22 руб/акция

В Мае Система Финанс действительно начала выкуп акций и купила 2.2 млн акций

Но на этом выкуп остановился, а в конце года Система Финанс продала 2.38% ранее выкупленных акций другой дочке АФК под именем Система Телеком Активы

На сколько я понимаю, эти акции были куплены для премирования менеджмента

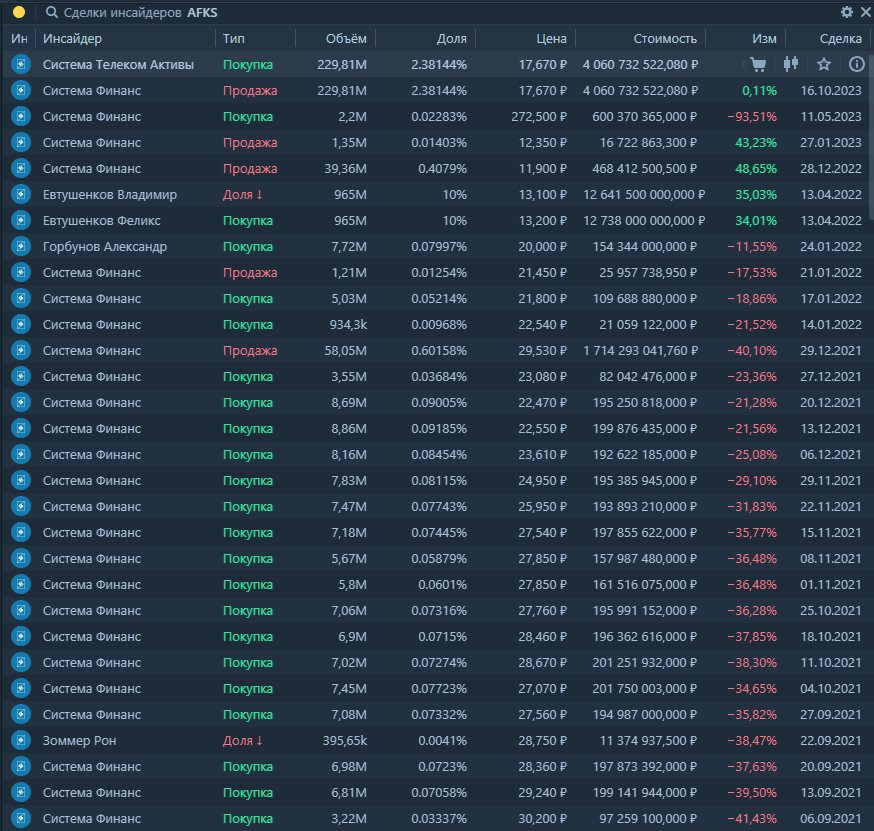

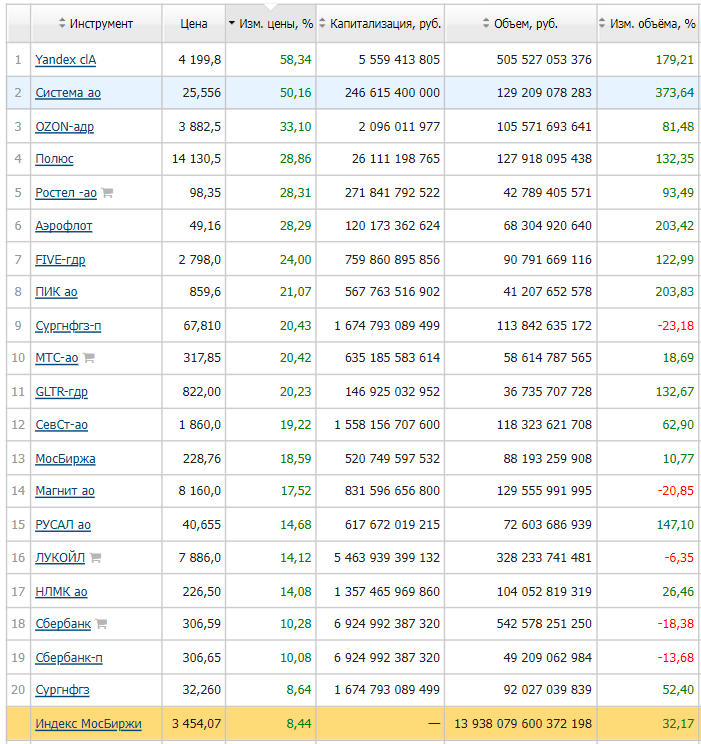

За последние 3 месяца акции АФК выросли на 50% и в 6 раз обогнали индекс ММВБ!

Обратите внимание, что при текущей капитализации 246 млрд руб через рынок прошло акций на 129 млрд руб!

Может быть Финам ошибается в своих расчетах?

Я выгрузил сделки с акциями АФК с начала года и получилось, что через рынок было куплено/продано 6 млрд акций компании!

Сколько всего акций выпущено у АФК?

В свободном обращении находится около 33% или 3.2 млрд акций

Таким образом, через рынок за 3.5 месяца были 2 раза куплены/проданы ВСЕ акции в свободном обращении!

Как Вы наверное понимаете, это не совсем нормальная ситуация

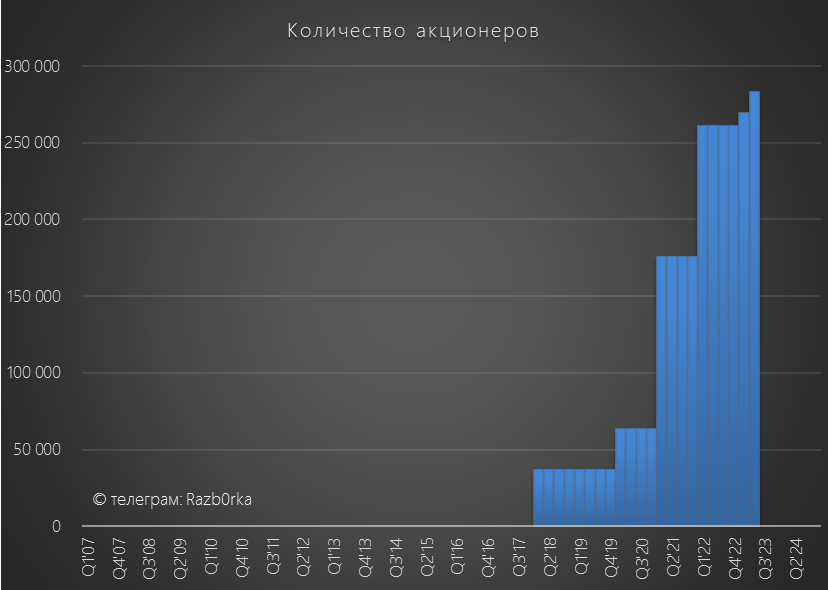

Напомню, что у АФК более 283 тыс акционеров

Сложно представить, что они ВСЕ дружно купили/продали ВСЕ свои акции 2 раза за 3 месяца

Давайте посмотрим, как отработал фонд в 2023 году и на что можно рассчитывать акционерам

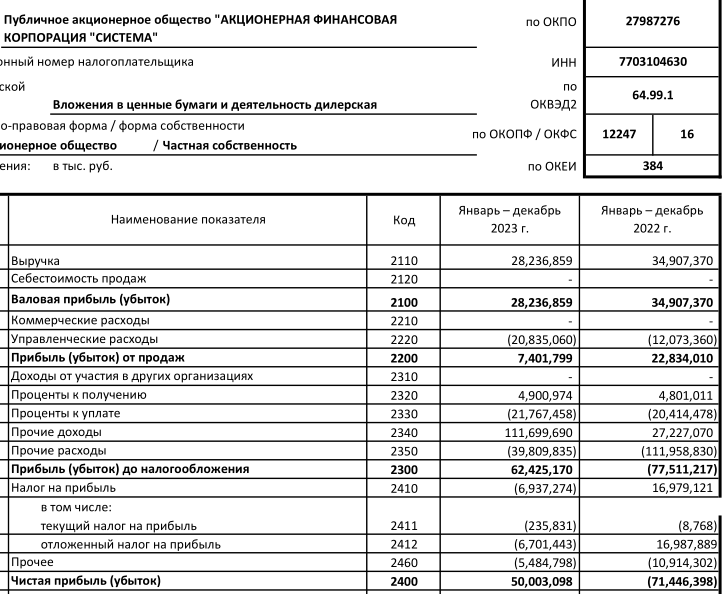

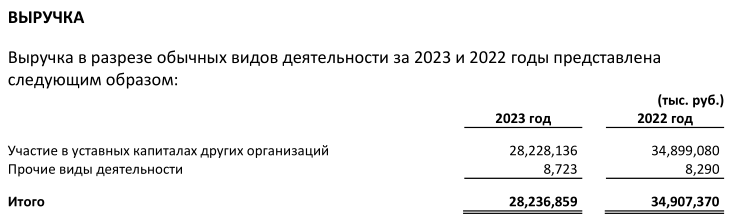

Выручка сократилась с 35 до 28 млрд руб

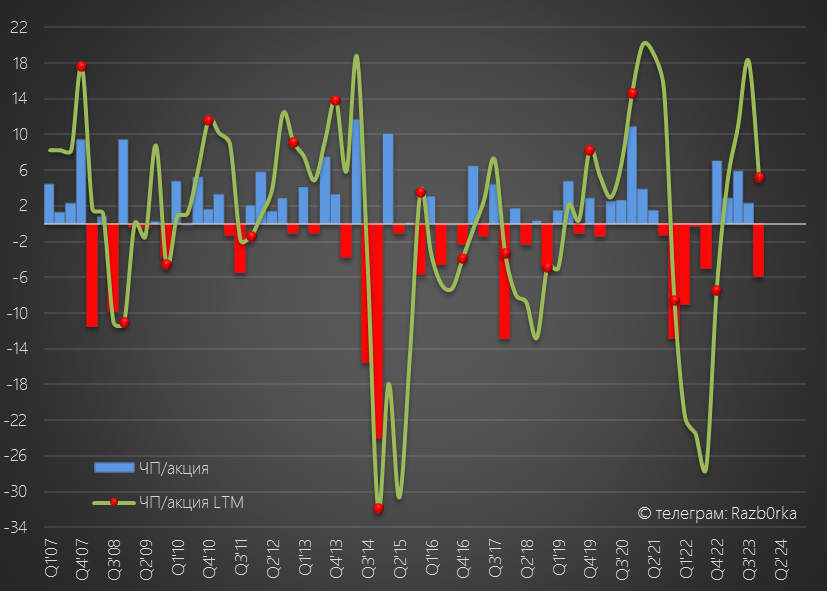

Чистая прибыль выросла до 50 млрд руб

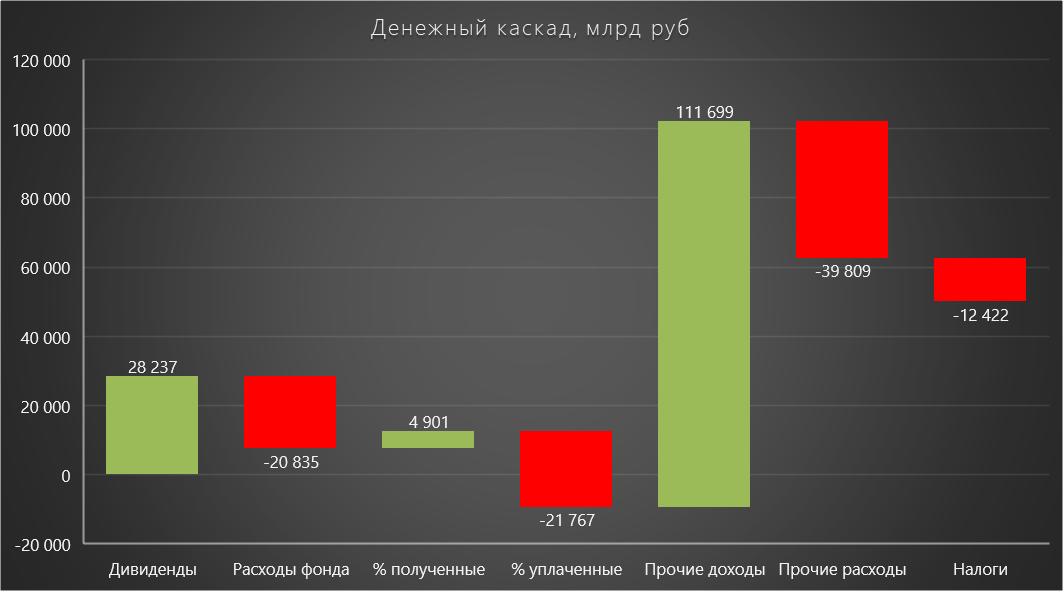

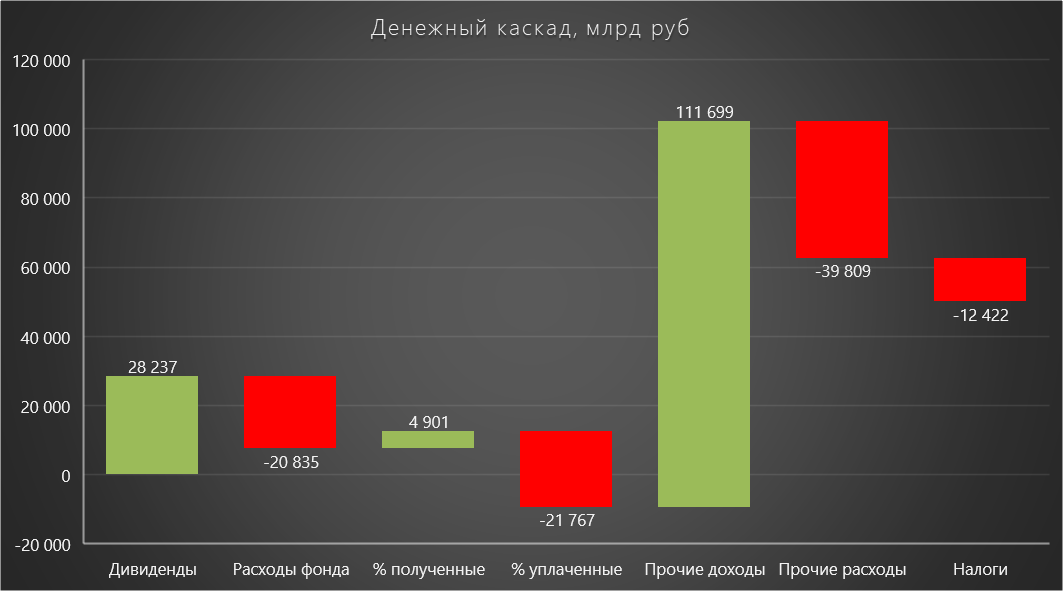

Давайте сделаем такой же денежный каскад как в разборке 2022 года

28 млрд руб выручки это по-прежнему дивиденды дочек АФК, большей частью сформированные дивидендами МТС

В 2023 году доходы фонда снизились почти на 7 млрд руб!

- СЕГЕЖА убыточна и не может платить

- OZON убыточен

- МТС отдувается за всех и выплачивает дивиденды больше чем генерирует денежный поток и увеличивает свой долг

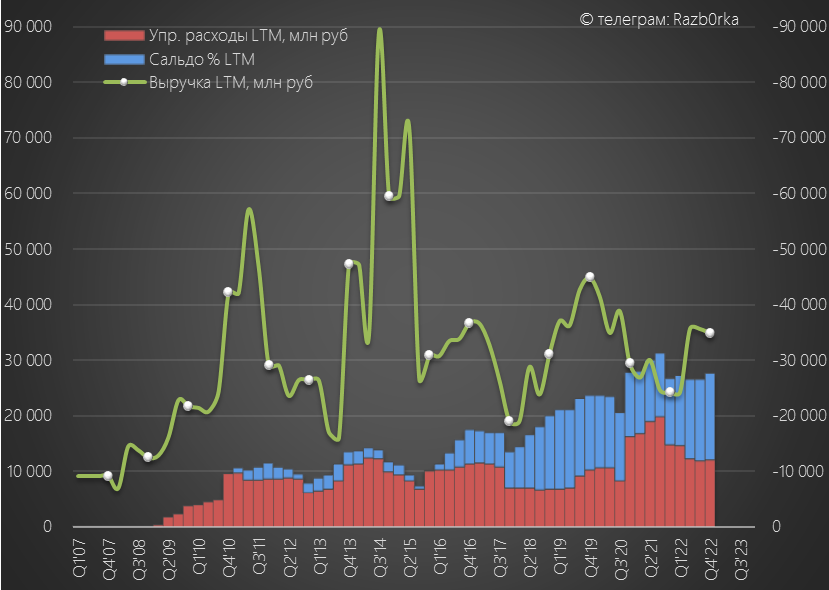

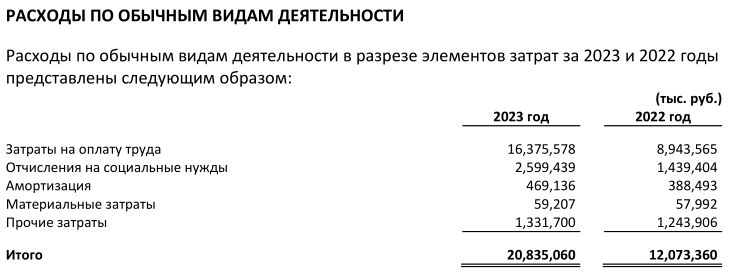

На фоне снижения доходов на 7 млрд, расходы фонда выросли на 9 млрд с 12 до 20.8 млрд руб

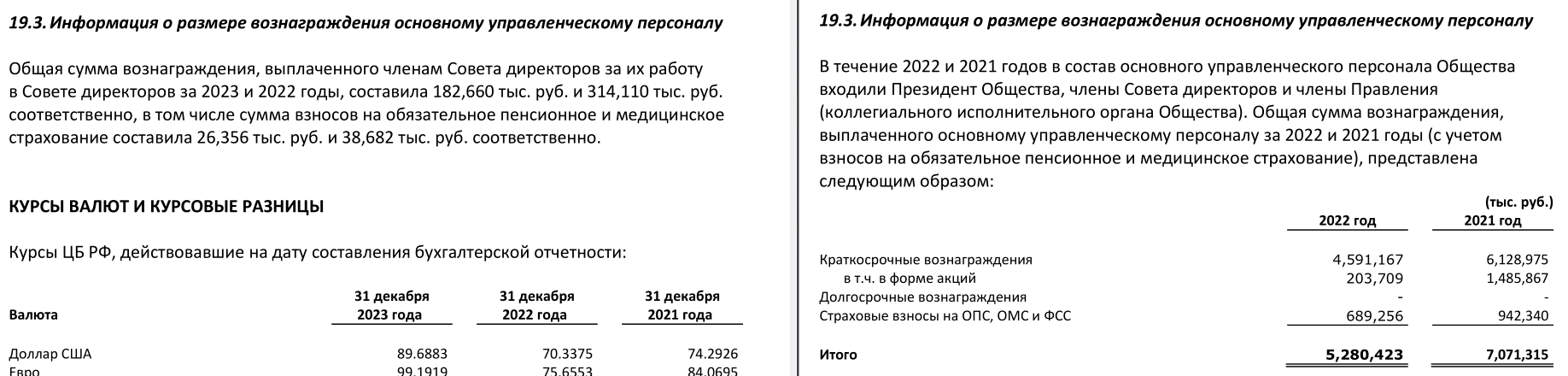

Расходы на оплату труда и социальные нужды выросли с 10.3 млрд до 19 млрд руб!

Всего в АФК работает 251 сотрудник, легко посчитать что средняя зарплата составила в прошлом году 75 млн руб/год

Конечно это "средняя температура по палате", но к сожалению зарплаты топ-менеджмента в этот раз не раскрыли и кроме того пересмотрели данные за 2022 год (справа оригинал отчета 2022 года)

И судя по очередному большому красному столбику, менеджмент получил рекордные бонусы в 4-ом квартале

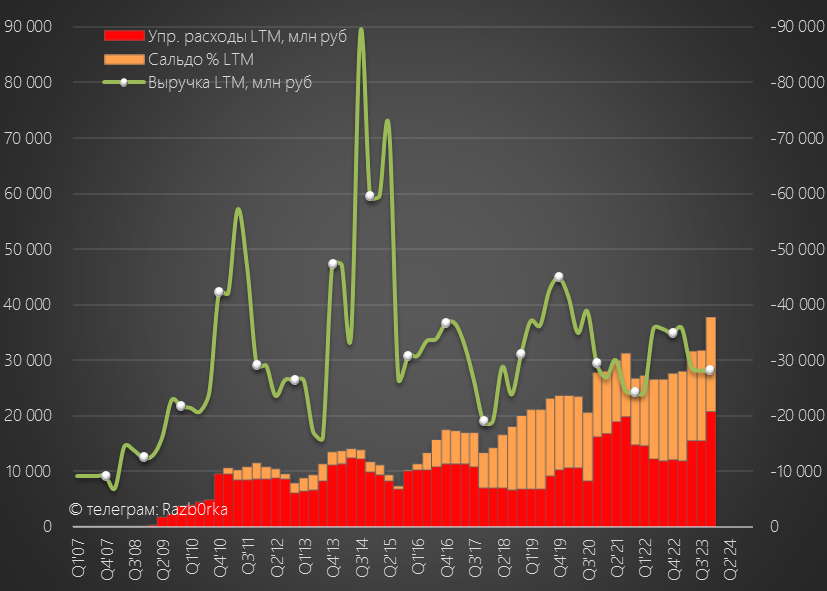

Суммарно управленческие расходы выросли до рекордных 74% от полученных доходов фонда

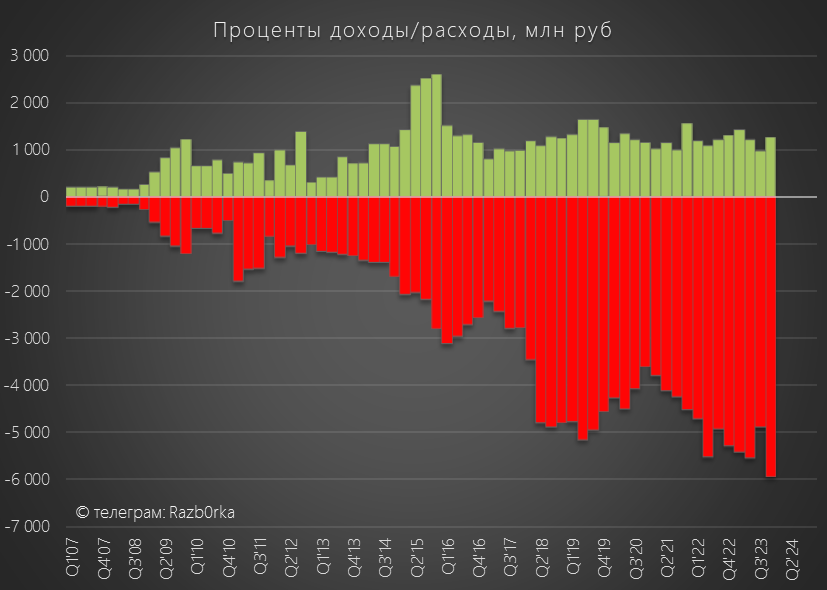

Сальдо процентов в 4-ом квартале ухудшилось с -3.9 до -4.7 млрд руб

Суммарно за год на проценты потратили 17 млрд руб или 60% от доходов фонда

В сумме 2 статьи расходов 74%+60% составили 134% от доходов фонда

Расходы фонда и проценты на 9.5 млрд руб больше чем доходы, полученные от дочек!

Долг компании за квартал вырос на 40 млрд до 281 млрд руб

А ведь когда-то менеджмент ставил цель снизить долг до 150 млрд руб!

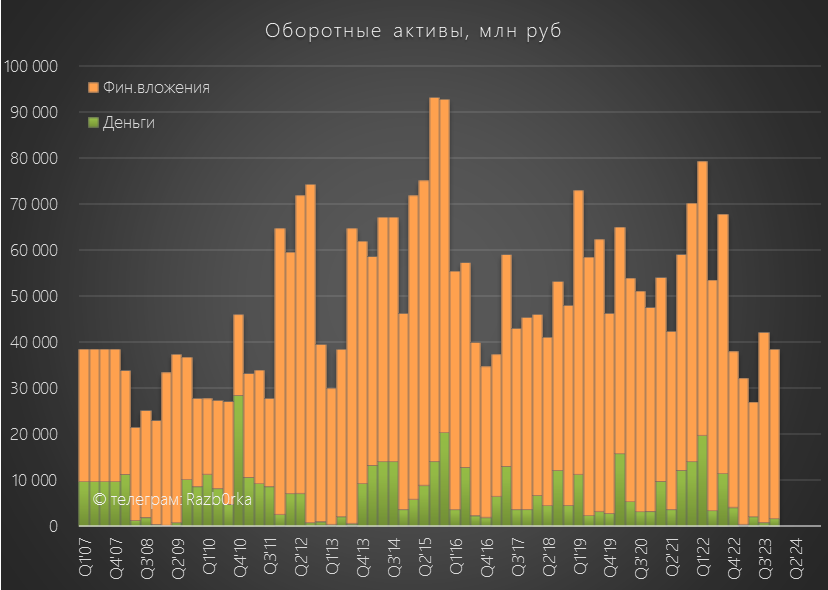

В кассе фонда на конец года было всего 1.7 млрд руб денег, еще 36 млрд руб было выдано займами дочкам

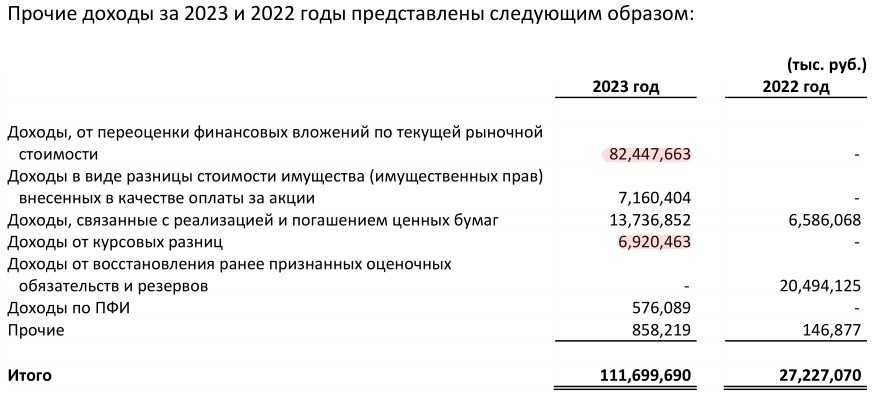

Мы с Вами прошли 4 ступеньки денежного каскада и подошли к большому столбику в 112 млрд руб Прочих доходов

Большая часть это 82.5 млрд руб "бумажной" переоценки акций МТС,OZON из-за роста котировок и 6.9 млрд руб "бумажной" переоценки валюты

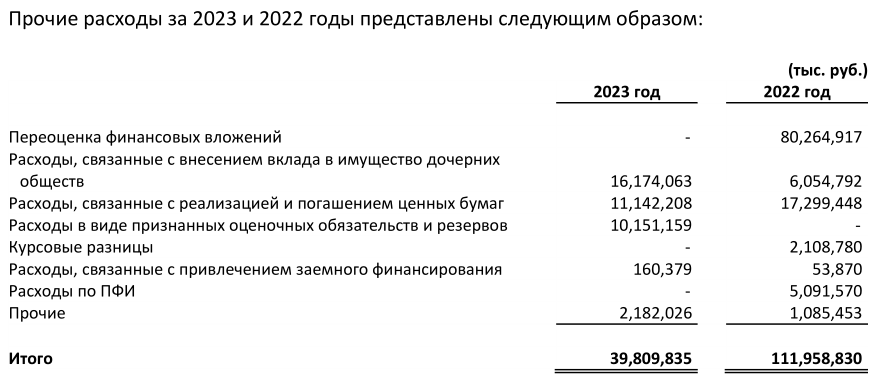

Прочие расходы составили 39.8 млрд руб

В итоге, именно "бумажные" статьи прочих доходов и сформировали ВСЕ 50 млрд руб чистой прибыли или 5.2 руб/акция

Без учета бумажных статей, из-за роста зарплат и процентов фонд отработал 2023 год в убыток

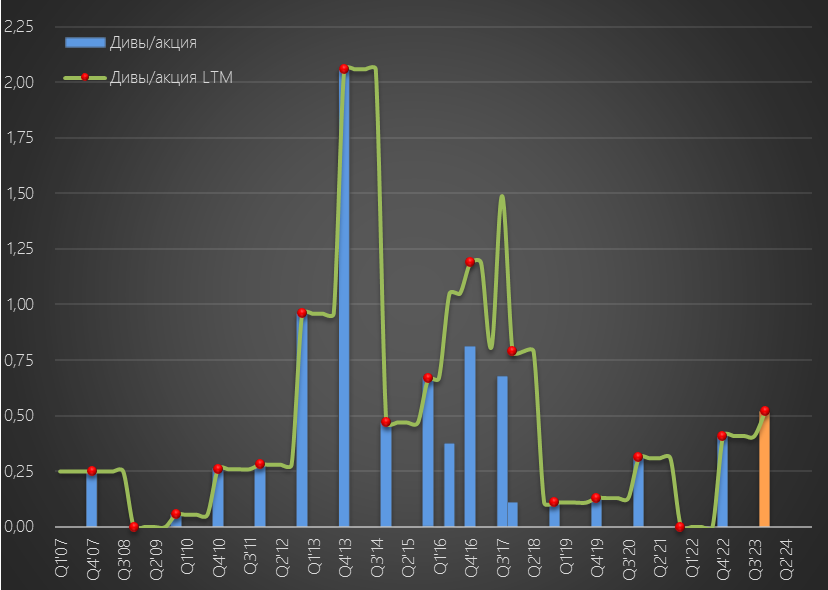

В конце Марта менеджмент АФК озвучил обновленную дивидендную политику, согласно которой минимальная выплата за 2023 года должна составить 0.52 руб

Напомню, что за 2022 год по действовавшей тогда дивидендной политике дивиденд так же должен был составить 0.52 руб, но выплатили только 0.41 руб

Если выплатят сколько обещают, это будет рекордный дивиденд с 2018 года

На выплату 0.52 руб/акция дивидендов необходимо около 5 млрд руб

Сравните их с 19 млрд руб зарплат и 17 млрд руб процентов по займам

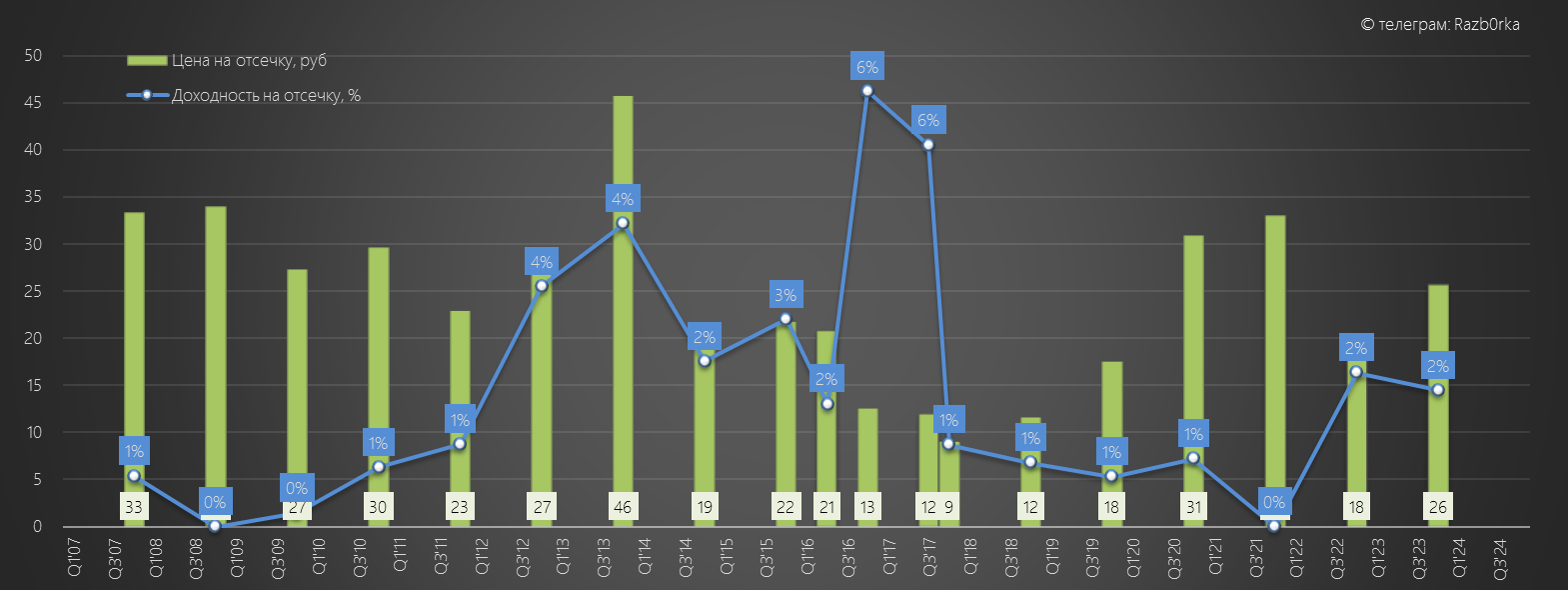

Акции стоят сегодня уже почти 26 руб

Потенциальная дивидендная доходность за 2023 год составляет 2%

Это в 5 раз меньше чем ожидаемая средняя дивидендная доходность рынка за 2023 год

Аналитики инвест-домов разошлись во мнении о целевой цене и потенциале акций АФК

Конечно же предстоящим IPO активов АФК

Только что эти IPO изменят в балансе интересов фонда, банков и миноритарных акционеров?

И возможен ли в принципе этот баланс?

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником